Aktie im Fokus: Altria Group – Tabakriese mit 9% Dividendenrendite

Freedom24: Die Altria Group (MO) produziert und vertreibt in den USA Tabakprodukte zum Rauchen und zum oralen Gebrauch.

Das Unternehmen bietet vor allem Zigaretten der Marke Marlboro, große Zigarren, Pfeifentabak, rauchlosen Tabak, Schnupftabak, Nikotinbeutel zum oralen Gebrauch sowie elektrische Zigaretten (E-Zigaretten) an.

Die Altria Group verkauft ihre Produkte sowohl an Großhändler als auch an große Einzelhändler.

Das Unternehmen wurde 1822 gegründet und hat seinen Hauptsitz in Richmond, Virginia, in den USA.

Was ist die Idee?

-

Das Aufkommen neuen Gegenwinds in der Wirtschaft könnte die Anleger dazu veranlassen, ihre Investitionen in Risikopapiere drastisch zu reduzieren und sich sogenannten „sicheren Häfen“ zuzuwenden. Ein klassisches Beispiel für eine Zuflucht vor globalen Herausforderungen ist die Tabakindustrie.

- Die Altria Group zeichnet sich durch ihre starke Positionierung inmitten der Umstellung des Sektors auf alternative Tabakprodukte aus. Sie verfügt dank der Marke Marlboro über eine starke Marktposition im Segment der brennbaren Tabakerzeugnisse und verzeichnet stetig wachsende Einnahmen aus alternativen Produkten.

- Die Altria Group besitzt einen bedeutenden Anteil an dem berühmten Bierhersteller Anheuser-Busch InBev, der mit rund 11 Milliarden US-Dollar bewertet wird. Das Unternehmen plant, einen Teil dieses Anteils für 2,4 Milliarden US-Dollar zu verkaufen und den Erlös für eigene Aktienrückkäufe zu verwenden.

- Die Altria Group weist eine zukünftige Dividendenrendite von 9% auf. Gleichzeitig beträgt die Ausschüttungsquote nur 75% des freien Cashflows, was auf einen ausreichenden Sicherheitsspielraum hindeutet, um die Dividende beibehalten oder sogar erhöhen zu können.

- Die Altria Group hat ihre Prognose für das Jahr 2024 angehoben und rechnet nun mit einem Gewinn zwischen 5,05 und 5,17 US-Dollar pro Aktie, verglichen mit der bisherigen Prognose von 5,00 bis 5,15 US-Dollar pro Aktie und 4,95 US-Dollar pro Aktie im Jahr 2023.

- Trotz erfolgreicher Initiativen zur Umstellung auf alternative Tabakprodukte, einer starken Bilanz, einer hohen Dividendenrendite und eines Aktienrückkaufprogramms als Kurskatalysator werden die Aktien der Altria Group mit einem Abschlag gegenüber dem Branchendurchschnitt gehandelt.

Warum gefällt uns Altria Group Inc

Grund 1: Defensive Branche

Hohe Zinsen, anhaltende Inflation, eine drohende Rezession, Kriege und politische Konflikte – es fällt schwer, alle Herausforderungen aufzuzählen, mit denen die Weltwirtschaft und der Aktienmarkt in letzter Zeit konfrontiert waren.

Der aufkommende Gegenwind kann Anleger dazu veranlassen, ihre Investitionen in Risikoanlagen drastisch zu reduzieren und sich sogenannten „sicheren Häfen“ zuzuwenden.

Ein klassisches Beispiel für einen Zufluchtsort vor globalen Herausforderungen ist die Tabakindustrie.

Der Tabaksektor gilt traditionell aus mehreren Gründen als defensive Anlage:

- Unelastische Nachfrage. Die Nachfrage nach Tabakerzeugnissen ist nur geringfügig von Konjunkturzyklen abhängig. Selbst in Zeiten des wirtschaftlichen Abschwungs neigen die Raucher dazu, ihrer Gewohnheit treu zu bleiben, was den Unternehmen der Branche stabile Einnahmen sichert.

- Hohe Rentabilität. Die Tabakindustrie zeichnet sich durch hohe Gewinnspannen und eine hohe Rentabilität des investierten Kapitals aus, was auf relativ niedrige Produktionskosten und die Fähigkeit der Unternehmen zurückzuführen ist, hohe Preise für ihre Produkte festzusetzen. Dies trägt zur stabilen Generierung eines Cashflows bei.

- Regulierung und hohe Barrieren für den Markteintritt. Strenge Vorschriften und Regulierungsnormen der Tabakindustrie schaffen hohe Barrieren für neue Marktteilnehmer, schützen die Marktanteile großer Unternehmen vor der Konkurrenz und unterstützen ihre Rentabilität.

Obwohl Investitionen in die Tabakindustrie mit gewissen Risiken und moralisch-ethischen Überlegungen verbunden sind, können Aktien von Tabakunternehmen den Anlegern in Zeiten makroökonomischer Instabilität positive Ergebnisse bescheren.

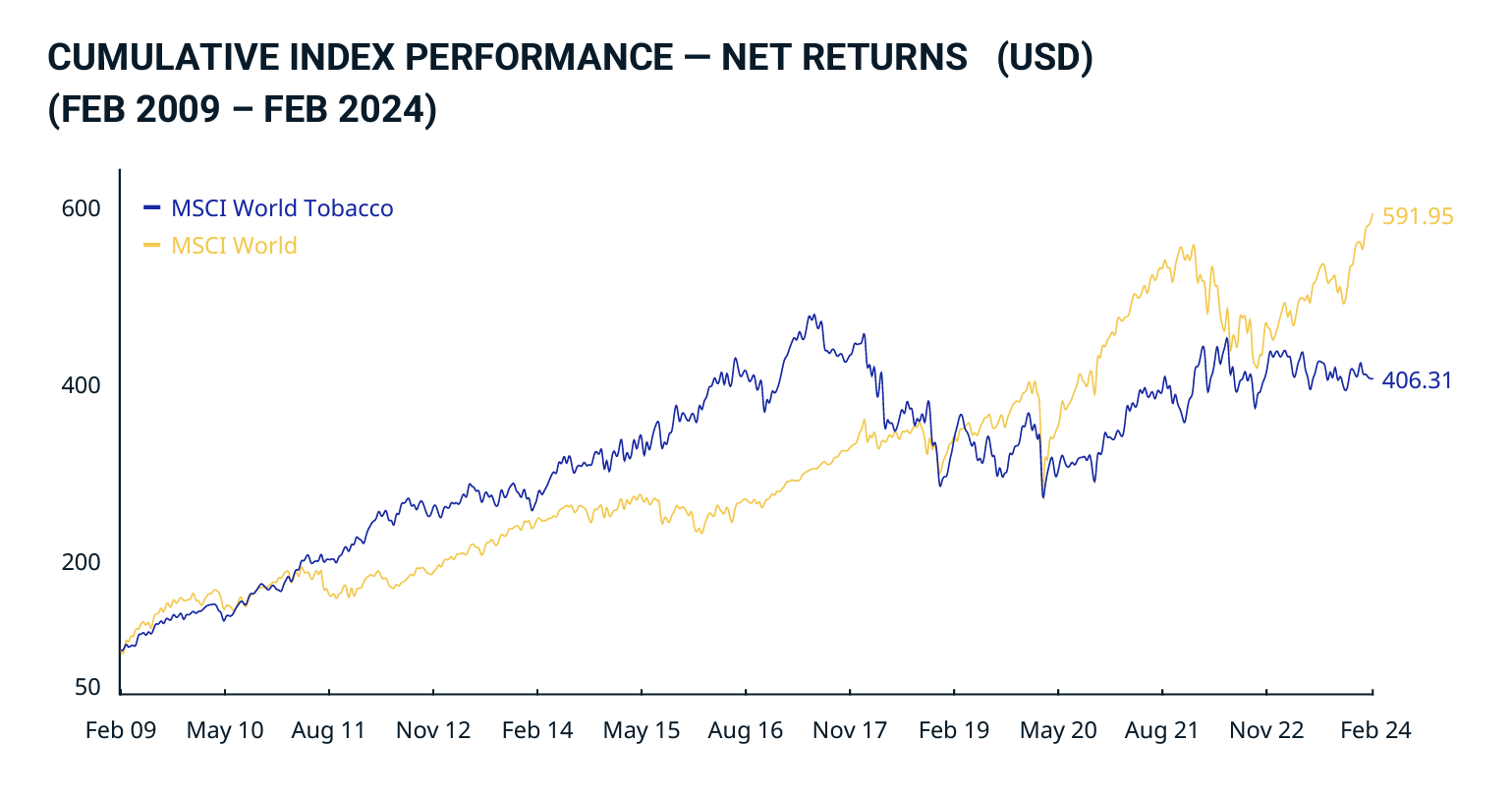

So verlor der MSCI World Tobacco Index nach der Krise 2008 beispielsweise 27,04%, während der MSCI World Index um mehr als 40% einbrach.

Ein noch höheres Maß an Widerstandsfähigkeit zeigt sich in den Finanzergebnissen der Tabakunternehmen.

Während die Umsätze im allgemeinen Konsumgütersektor 2008 drastisch zurückgingen, konnten die Tabakriesen Philip Morris und British American Tobacco ihre Einnahmen um 6% bzw. 17% steigern.

MSCI World Tobacco vs. MSCI World; Quelle: MSCI

Grund 2: Starke Positionierung beim Übergang zu alternativen Tabakerzeugnissen

Trotz des stetigen Rückgangs der Verkäufe traditioneller Zigaretten zeigt der Konsum von Tabak zum oralen Gebrauch weiterhin ein überzeugendes Wachstum: Der Absatz dieses Produkts ist in den USA in den letzten sechs Monaten um etwa 7,5% gestiegen.

Nach Angaben von Statista wird der US-Markt für Tabakerzeugnisse auf 107,5 Milliarden US-Dollar geschätzt und soll bis 2028 mit einer bescheidenen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 0,62% wachsen, was unter der Inflationsrate liegt.

Der US-amerikanische Zigarettenmarkt, der auf 82,7 Milliarden US-Dollar geschätzt wird, wird voraussichtlich mit einer Rate von -0,17% pro Jahr zurückgehen.

Dementsprechend werden die neuen Tabakerzeugnisse den größten Beitrag zum erwarteten Wachstum beisteuern.

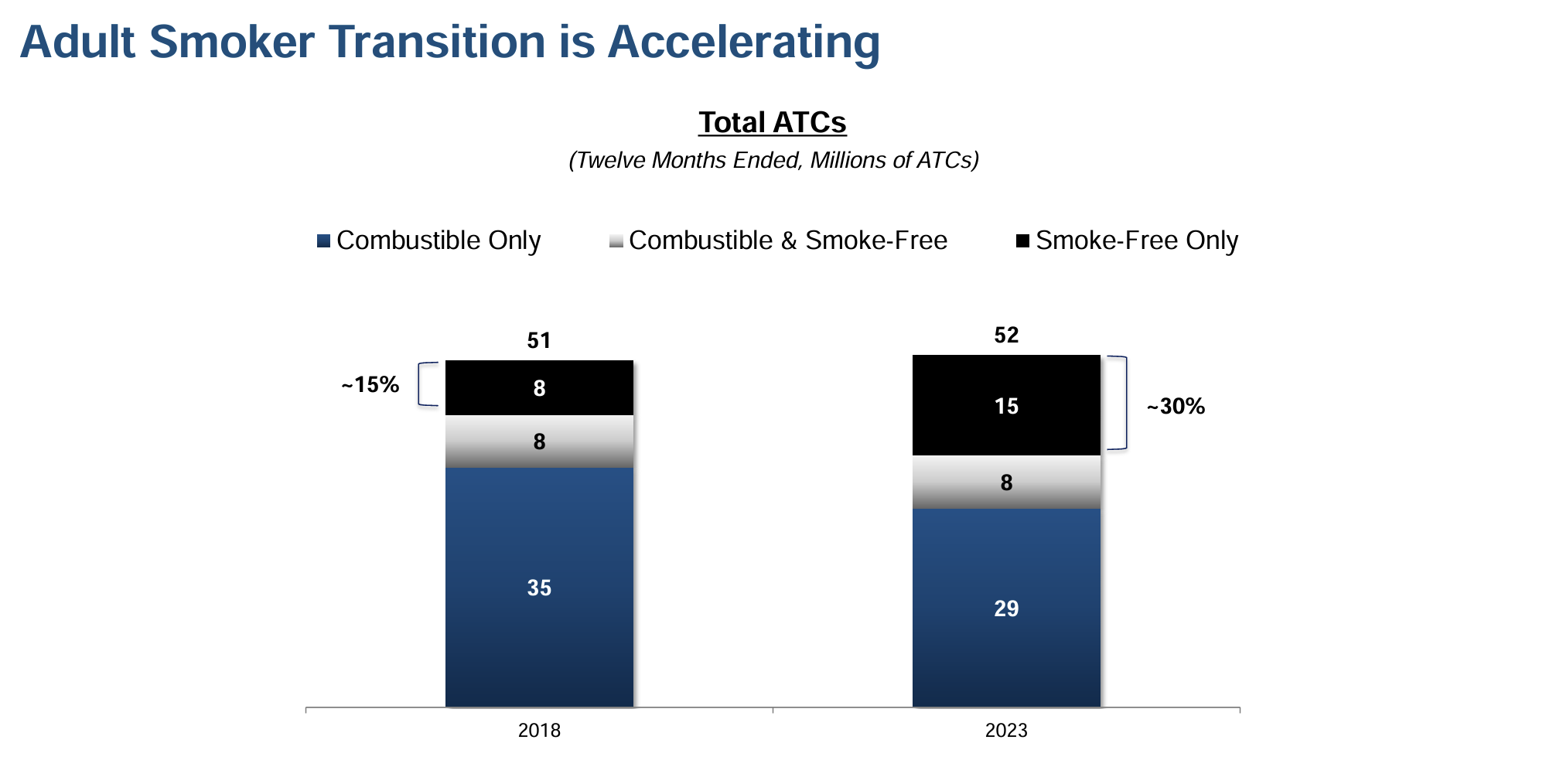

Der Umstieg bei Erwachsenen, von Nikotin auf nicht brennbaren Tabak; Quelle: Unternehmenspräsentation

Zunahme bei Nikotinkonsum durch Vapes und orale Produkte

Der anhaltende Rückgang beim Konsum von verbrennbarem Tabak wird durch den zunehmenden Konsum von Tabak zum oralen Gebrauch und elektrischen Zigaretten (Vapes) mehr als ausgeglichen.

Im Jahr 2018 machten diese beiden Kategorien nur 20% des Konsums von nikotinhaltigen Produkten aus.

In den letzten sechs Jahren hat sich ihr Anteil jedoch verdoppelt und liegt nun bei 40%.

In den letzten fünf Jahren ist die Menge der konsumierten nikotinhaltigen Produkte also mit einer durchschnittlichen jährlichen Wachstumsrate von 1% gestiegen.

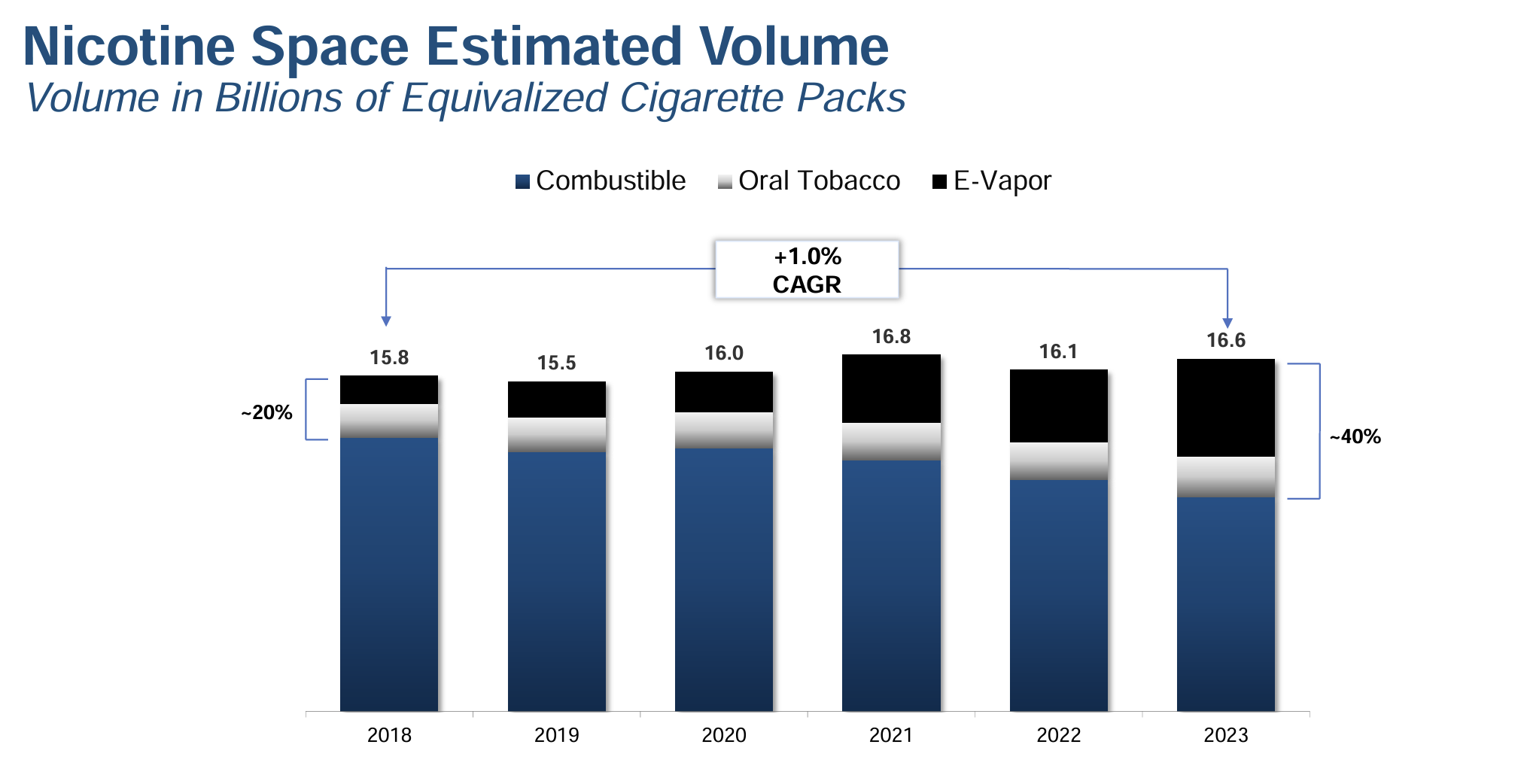

Die nachstehende Grafik zeigt die Menge der konsumierten nikotinhaltigen Erzeugnisse in Zigarettenschachteläquivalenten.

Konsum von nikotinhaltigen Produkten in Zigarettenschachteläquivalenten; Quelle: Unternehmenspräsentation

Nach Angaben von Grand View Research wird der Weltmarkt für elektrische Zigaretten (Vapes) auf 28,2 Milliarden US-Dollar geschätzt und soll bis 2030 einen Wert von 182,6 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 30,6% entsprechen würde.

Der Markt für rauchlosen Tabak, der Kautabak, Snus, Schnupftabak und andere Formen von Tabak umfasst, wird auf 20,6 Milliarden US-Dollar geschätzt und soll laut Prognose von IMARC bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4% wachsen und am Ende dieses Zeitraums bei 29,7 Milliarden US-Dollar liegen.

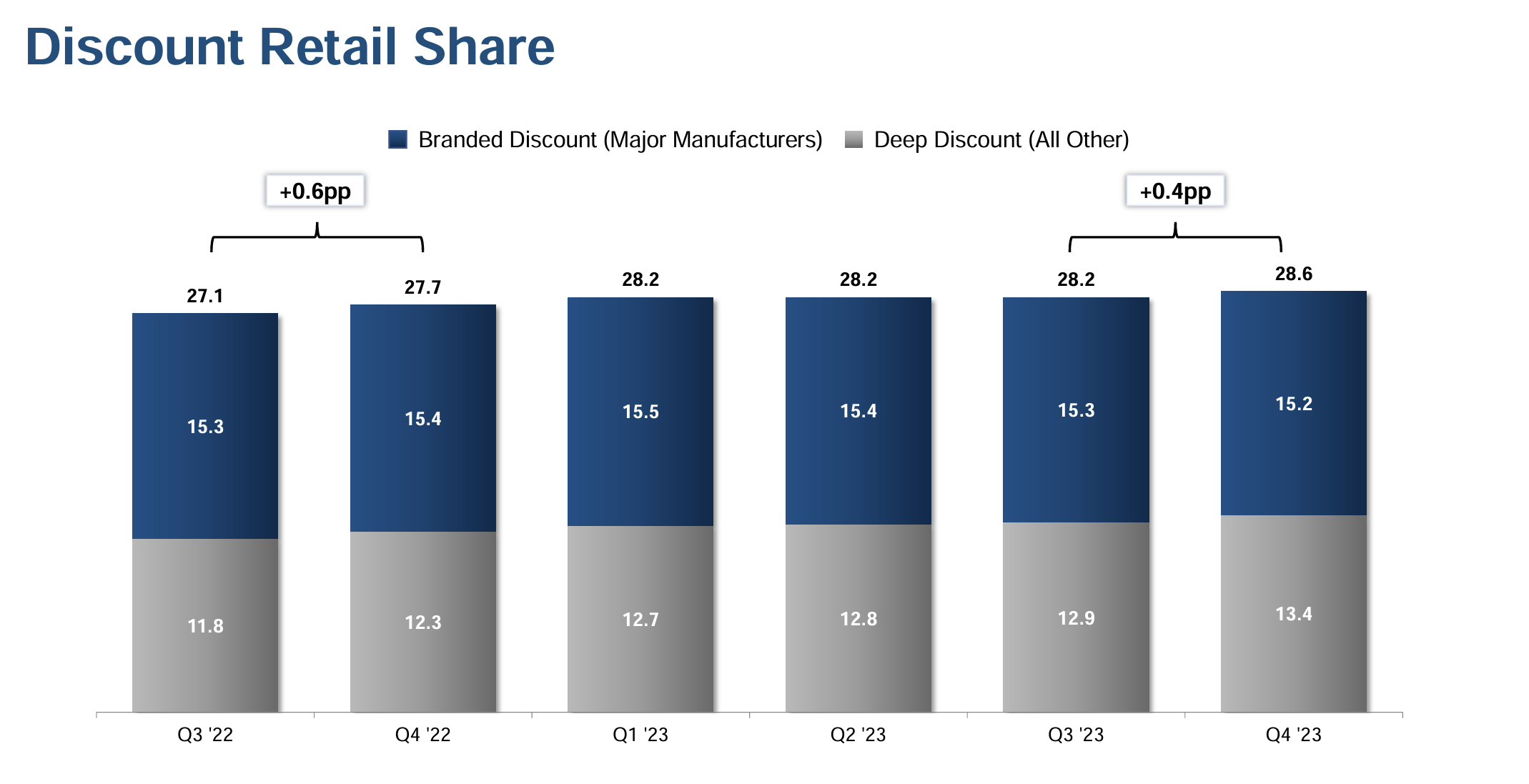

Altria behauptet starke Position im Tabaksektor mit Marlboro als führende Marke

Die Altria Group zeichnet sich durch ihre starke Positionierung inmitten des Übergangs im Sektor zu alternativen Tabakerzeugnissen aus.

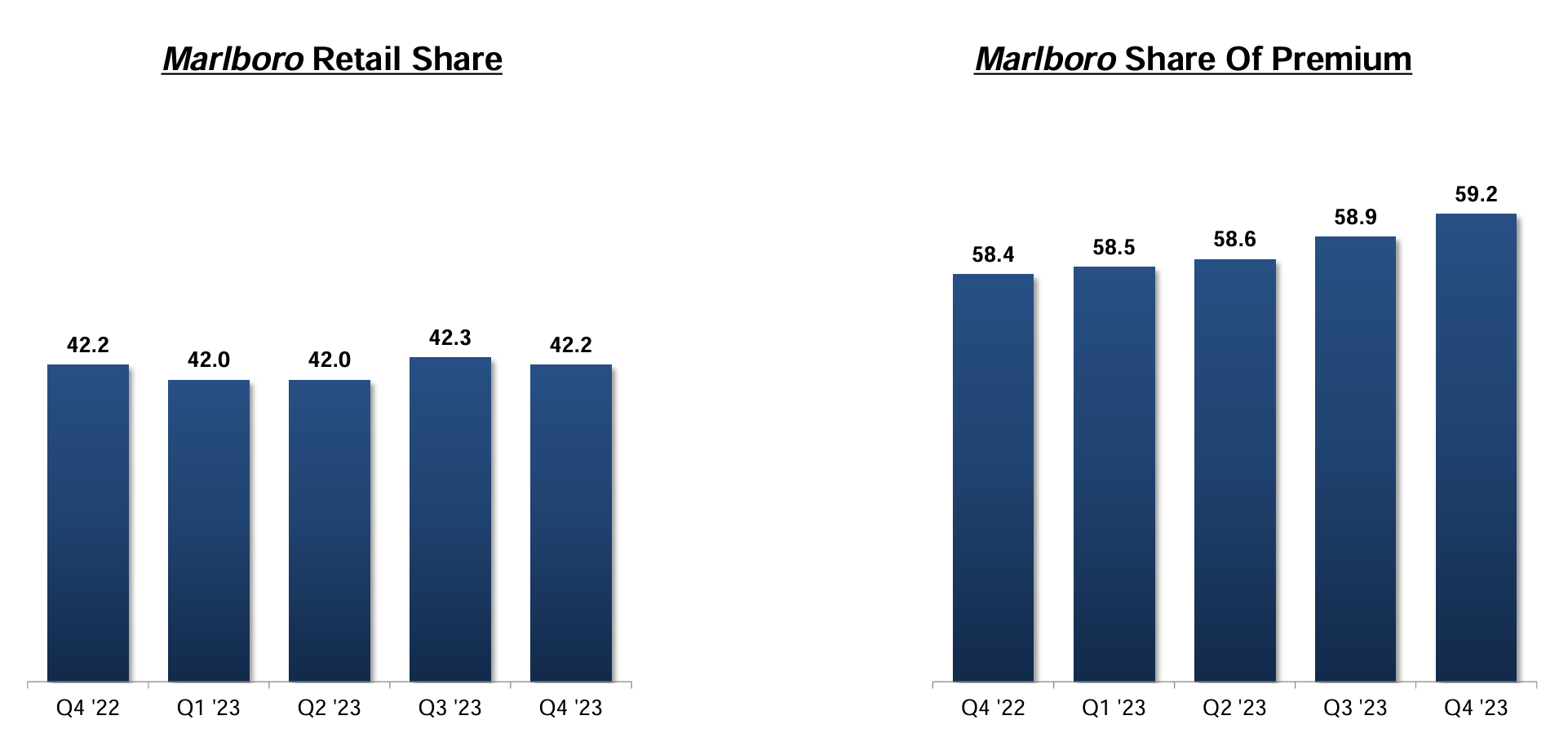

Das Unternehmen verfügt über eine äußerst starke Position auf dem Markt für verbrennbare Tabakerzeugnisse, auf den immer noch 60% des Konsums nikotinhaltiger Produkte entfallen, da der Marktanteil seiner Hauptmarke Marlboro auf dem Einzelhandelsmarkt für Zigaretten stabil bleibt und im Premiumsegment wächst.

Nach Angaben des Unternehmens entfallen auf Marlboro rund 42,2% des gesamten Zigarettenabsatzes im Einzelhandel in den USA und 59,2% im Premiumsegment.

Zum Vergleich: Der Marktanteil des engsten Konkurrenten der Altria Group auf dem Premium-Zigarettenmarkt, der Marke Newport, beträgt weniger als 16%.

Auf Marlboro entfallen 90% des gesamten Zigarettenabsatzes der Altria Group.

Trotz der aktiven Expansion der Hersteller von Billigzigaretten, wie z. B. der Vector Group (siehe unsere jüngste Anlageidee zu Vector), bleibt der Marktanteil der großen Akteure relativ stabil, da die unabhängigen Hersteller klein sind und ihr absolutes Umsatzwachstum im Vergleich zu Marktführern wie der Altria Group, British American Tobacco, Imperial Brands, Philip Morris International und Swisher International unbedeutend ist.

Marktanteil von Marlboro; Quelle: Unternehmenspräsentation

Marktanteil im Segment der Billigzigaretten; Quelle: Unternehmenspräsentation

Altria stärkt Position mit Rapidem Wachstum in alternativen Tabaksegmenten

Die starke Position der Altria Group auf dem Markt für brennbaren Tabak verschafft dem Unternehmen während der Umstellung auf alternative Tabakerzeugnisse einen stabilen Cashflow.

Gleichzeitig macht die Altria Group Fortschritte in den alternativen Segmenten.

So konnte das Unternehmen seine Präsenz auf dem Markt für Oraltabak rasch ausbauen.

So stieg der Absatz von Tabak zum oralen Gebrauch im 4. Quartal 2023 im Jahresvergleich um 32,8%, während der Anteil des Produkts am Gesamtumsatz des Unternehmens auf 10,9% stieg.

Im Oktober 2022 gründeten die Altria Group und Japan Tobacco ein Joint Venture namens Horizon Innovations LLC, das auf die Vermarktung von Tobaccso Sticks abzielt, die von beiden Parteien in den USA hergestellt werden.

Die Altria Group hält 75% der Anteile an Horizon, während JTI 25% besitzt.

Zum Ende des letzten Berichtszeitraums erklärte der Vorstandsvorsitzende der Altria Group, Billy Gifford, dass das Unternehmen weiterhin die Einführung von Tobacco Sticks auf dem US-Markt durch Horizon vorbereite.

Im Juni 2023 erwarb die Altria Group die NJOY Holdings, den einzigen Hersteller von E-Zigaretten auf Pod-Basis mit einer Verkaufslizenz der US-amerikanischen Food and Drug Administration (FDA).

Das Gesamtvolumen der Transaktion belief sich auf 2,9 Milliarden US-Dollar zuzüglich einer zusätzlichen Zahlung von bis zu 500 Millionen US-Dollar im Falle von Zulassungen durch die FDA für einige der weiteren Produkte von NJOY.

Obwohl die Altria Group die Finanzergebnisse von NJOY nicht veröffentlicht, ist bekannt, dass die Zahl der Geschäfte, die Produkte unter der Marke anbieten, bis Ende 2023 um 115% gegenüber dem Vorjahr auf 75.000 anstieg.

Grund 3: Verborgener Wert und Kapitalzuweisung

Mitte März teilte das Unternehmen seine Absicht mit, 18 % des Anteils für mehr als 2 Milliarden US-Dollar im Rahmen eines zweiten Aktienangebots zu verkaufen.

Außerdem kündigte die Altria Group einen beschleunigten Rückkauf eigener Aktien im Wert von 2,4 Milliarden US-Dollar an.

Die Transaktion ist Teil eines bereits angekündigten Aktienrückkaufprogramms in Höhe von insgesamt 3,4 Milliarden US-Dollar, das bis zum 31. Dezember 2024 abgeschlossen sein soll.

Bei einer derzeitigen Marktkapitalisierung von 77 Milliarden US-Dollar ermöglicht das Programm den Rückkauf von etwa 4,4% der Aktien des Unternehmens.

In der Zwischenzeit wird die Altria Group eine Beteiligung an Anheuser-Busch im Wert von 9 Milliarden US-Dollar behalten, was 11,6% der Marktkapitalisierung des Tabakriesen entspricht.

Wir gehen davon aus, dass das Unternehmen seinen Anteil an der Brauerei bei Bedarf weiter veräußern und den Erlös seinen Aktionären zugutekommen lassen wird.

Aktuell weist die Altria Group eine hohe zukünftige Dividendenrendite von 9% auf.

Gleichzeitig beträgt die Ausschüttungsquote nur 75% des freien Cashflows.

Darüber hinaus verfügt die Altria Group über eine starke Bilanz: Die Nettoverschuldung des Unternehmens beträgt nur das 1,85-fache des EBITDA.

Mit anderen Worten: Die Altria Group verfügt über einen ausreichenden Sicherheitspuffer, um die Dividendenzahlungen beibehalten und sogar erhöhen zu können.

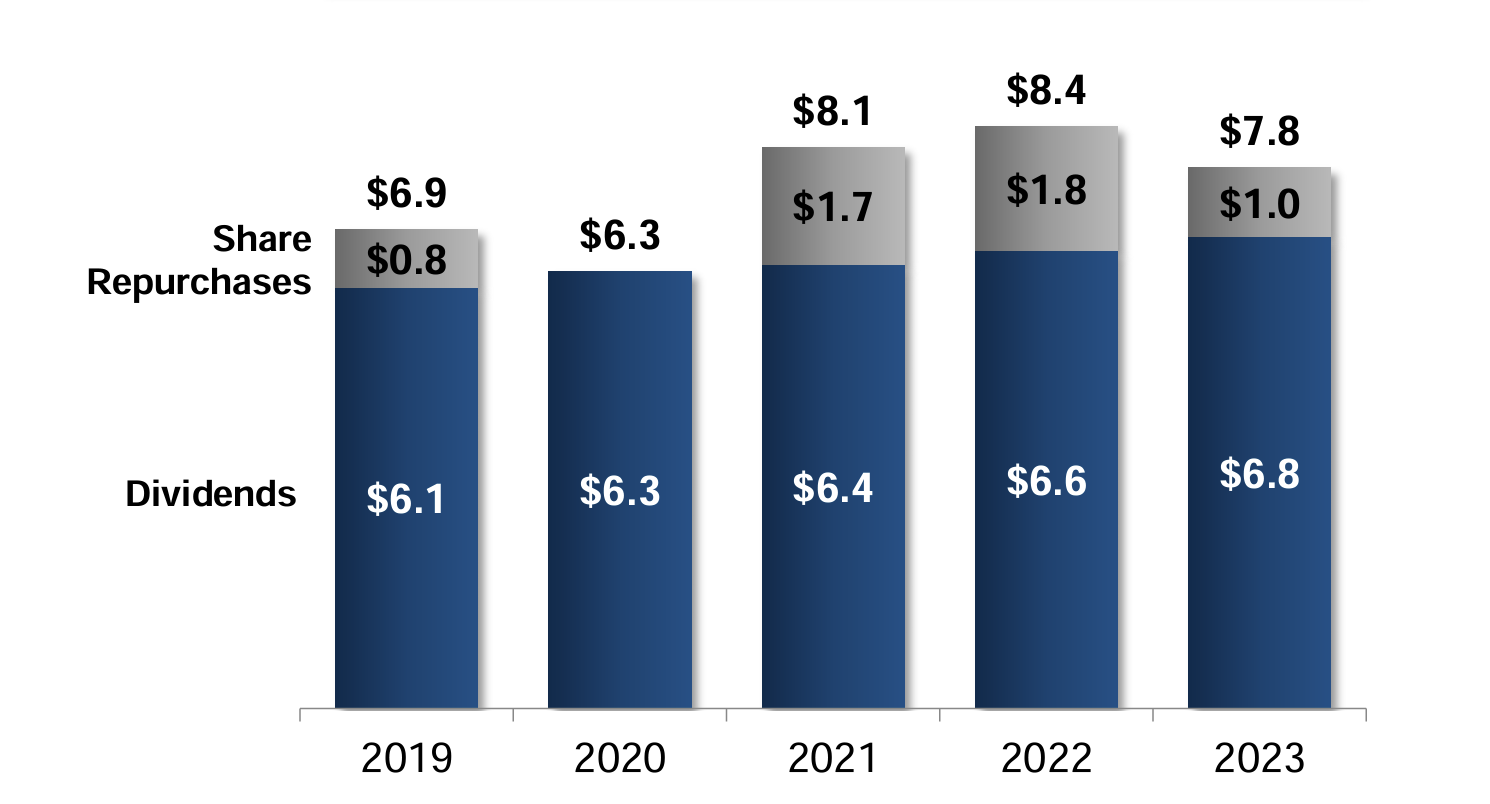

Es ist erwähnenswert, dass die Altria Group seit 2019 insgesamt 37,5 Milliarden US-Dollar an ihre Aktionäre ausgeschüttet hat.

Dividenden und Aktienrückkäufe; Quelle: Unternehmenspräsentation

Altria Group Finanzkennzahlen

Für den letzten Berichtszeitraum legte die Altria Group einen gemischten Ergebnisbericht vor.

Beim Nettogewinn pro Aktie übertraf das Unternehmen den Konsens der Analysten, beim Umsatz blieb es jedoch hinter den Erwartungen zurück.

Das Unternehmen hob jedoch seine Prognosen für 2024 an.

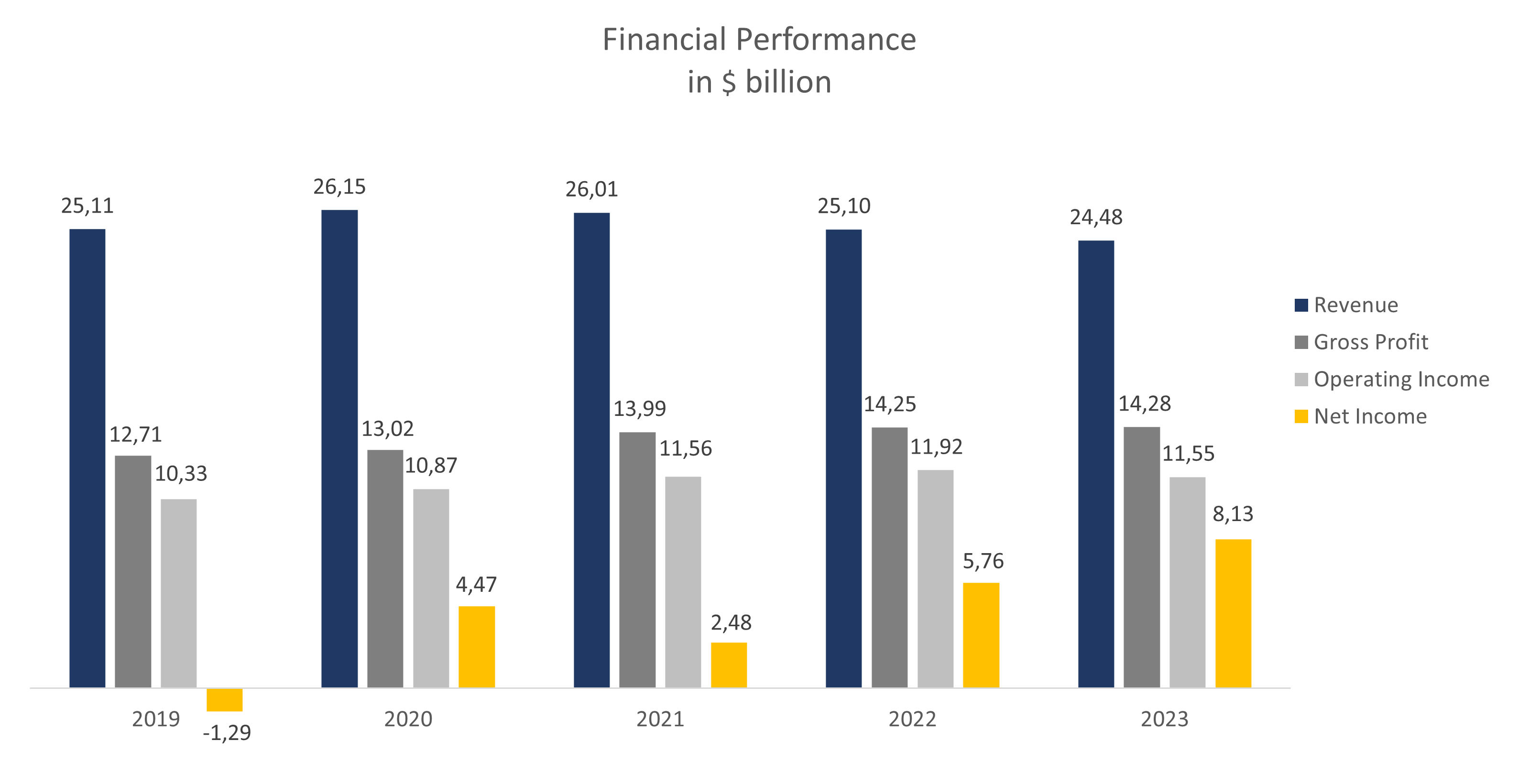

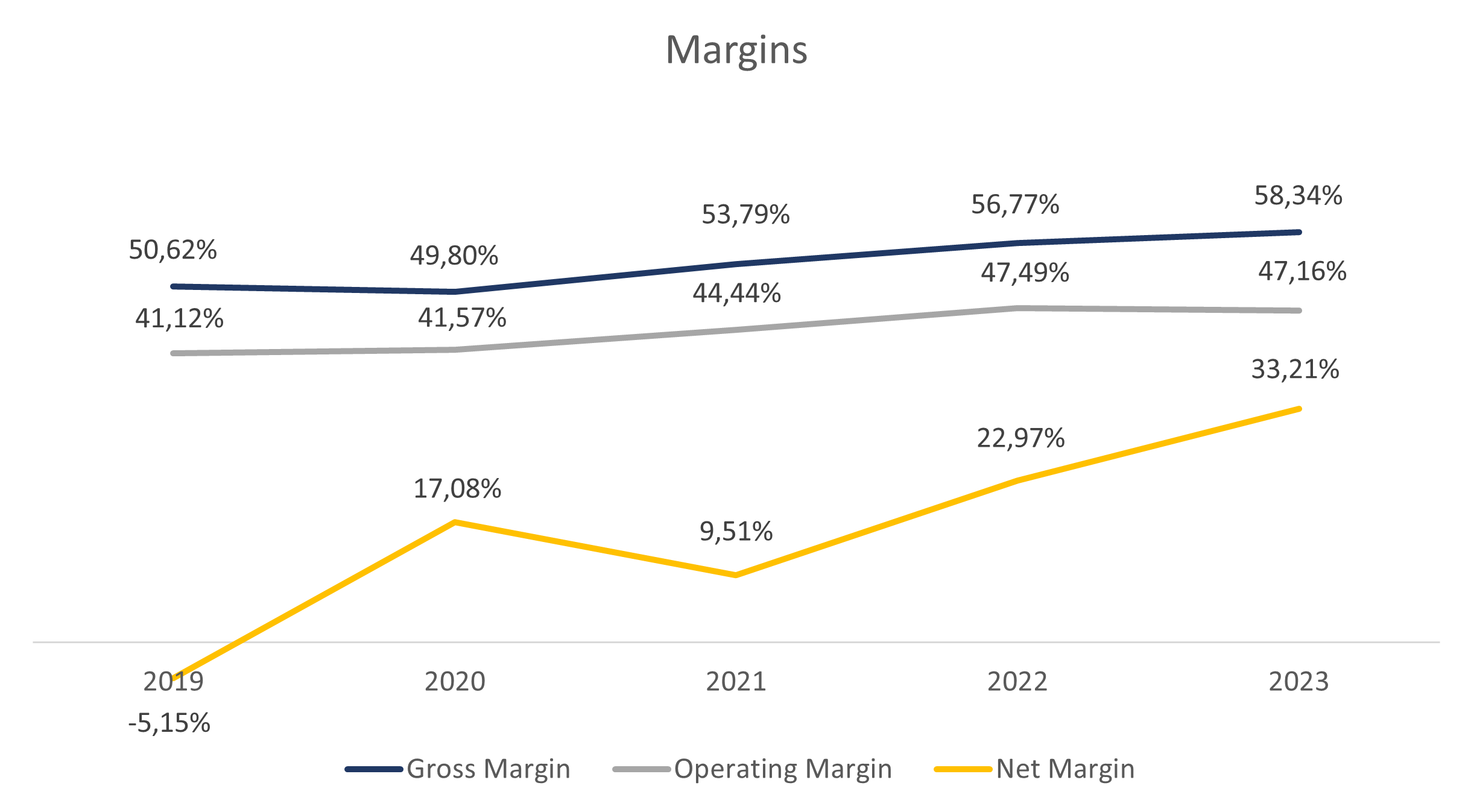

Die Finanzergebnisse der Altria Group lassen sich wie folgt zusammenfassen:

- Der Umsatz ging gegenüber dem Vorjahr um 2,4% auf 24,48 Milliarden US-Dollar zurück. Der Rückgang erfolgte im Segment der Rauchwaren aufgrund des geringeren Zigarettenabsatzes. Der Umsatz im Segment Oraltabak stieg von 2,58 Milliarden US-Dollar auf 2,67 Milliarden US-Dollar.

- Der Bruttogewinn stieg aufgrund höherer Preise und eines effektiven Kostenmanagements von 14,25 Milliarden US-Dollar auf 14,28 Milliarden US-Dollar. Die Bruttomarge verbesserte sich von 56,77% auf 58,34%.

- Das Betriebsergebnis verringerte sich von 11,92 Milliarden US-Dollar auf 11,55 Milliarden US-Dollar aufgrund höherer allgemeiner Unternehmensausgaben, einschließlich solcher im Zusammenhang mit Beilegungsvereinbarungen in bestimmten Rechtsstreitigkeiten und Ausgaben im Zusammenhang mit der Übernahme von NJOY. Die operative Marge sank leicht von 47,49% auf 47,16%.

- Der Nettogewinn belief sich auf 8,13 Milliarden US-Dollar gegenüber 5,76 Milliarden US-Dollar im Vorjahr. Der Anstieg ist auf die sonstigen Erträge zurückzuführen. Die Nettomarge stieg von 22,97% auf 33,21%.

Entwicklung der Finanzergebnisse des Unternehmens; Quelle: Vom Autor zusammengestellt

Entwicklung der Margen des Unternehmens; Quelle: Vom Autor zusammengestellt

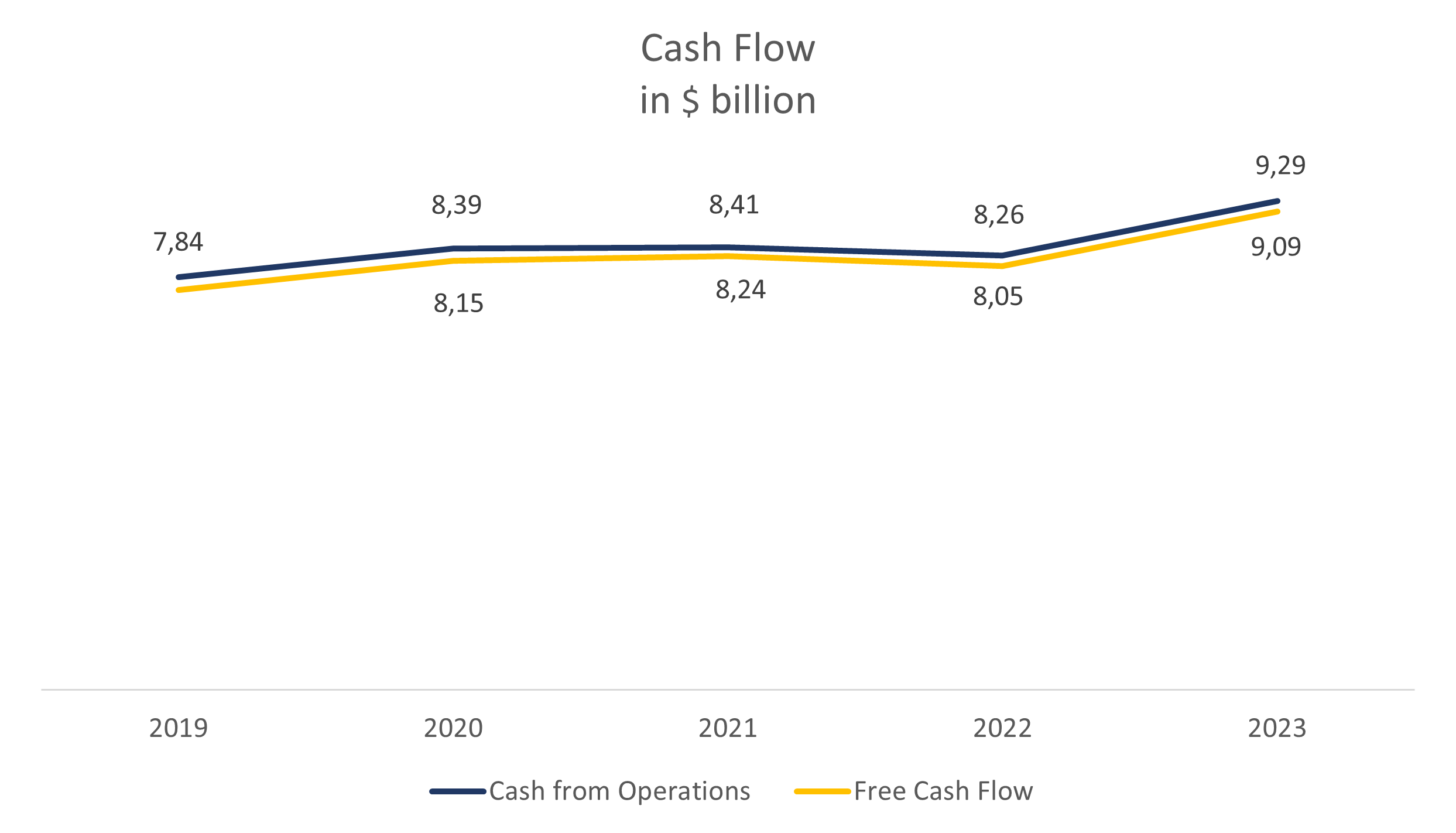

- Der Cashflow des Unternehmens aus dem operativen Geschäft stieg von 8,26 Milliarden US-Dollar auf 9,29 Milliarden US-Dollar, was auf einen höheren Nettogewinn und ein geringeres Nettoumlaufvermögen zurückzuführen ist.

- Der freie Cashflow stieg von 8,05 Milliarden US-Dollar auf 9,09 Milliarden US-Dollar, da die Investitionsausgaben auf ähnlichem Niveau blieben.

Cashflow des Unternehmens; Quelle: Vom Autor zusammengestellt

Die Altria Group weist eine starke Bilanz auf:

- Die Gesamtverschuldung beläuft sich auf 26,23 Milliarden US-Dollar, während die Barmittel und Barmitteläquivalente 3,69 Milliarden US-Dollar ausmachen.

- Die Nettoverschuldung liegt bei 22,55 Milliarden US-Dollar, was dem 1,85-fachen des EBITDA entspricht (Nettoverschuldung/EBITDA – 1,85x).

Demnach erwartet das Unternehmen einen Gewinn zwischen 5,05 und 5,17 US-Dollar pro Aktie, verglichen mit der bisherigen Prognose von 5,00 bis 5,15 US-Dollar pro Aktie und 4,95 US-Dollar pro Aktie im Jahr 2023.

Die Anhebung der Prognose ist zum Teil auf die Ausweitung des Rückkaufprogramms nach dem Verkauf einer Beteiligung an Anheuser-Busch zurückzuführen, da dies zu einer Verringerung der Zahl der ausstehenden Aktien und damit zu einem Anstieg des Nettogewinns je Aktie führen wird.

Bewertung der Altria Group Aktie

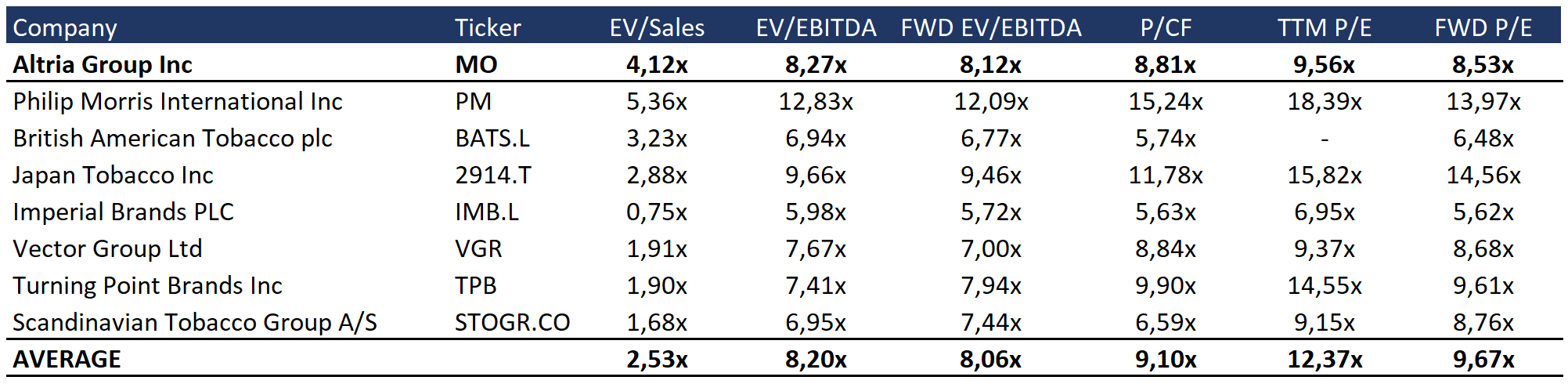

Trotz einer beherrschenden Stellung auf dem US-Markt, erfolgreicher Initiativen zur Umstellung auf alternative Tabakprodukte, einer starken Bilanz, einer hohen Dividendenrendite und des Aktienrückkaufs als Kurskatalysator wird die Altria Group mit einem Abschlag gegenüber dem Branchendurchschnitt gehandelt, der sich aus den folgenden Multiplikatoren ergibt: P/Cashflow – 8,81x, KGV – 9,56x, FWD KGV – 8,53x.

Vergleichbare Bewertung; Quelle: Vom Autor zusammengestellt

Altria Group Kursziele

Das von der Citi unter den Investmentbanken am tiefsten angesetzte Kursziel liegt bei 45,00 US-Dollar pro Aktie.

Panmure Gordon hat für die MO-Aktie wiederum ein Kursziel von 73,00 US-Dollar ausgegeben.

Der Konsensschätzung der Wall Street zufolge liegt der faire Marktwert (Fair Market Value) der Aktie bei 54,00 US-Dollar, was ein Kurspotenzial von 25,7% impliziert.

Kursziele der Investmentbanken; Quelle: Vom Autor zusammengestellt

Hauptrisiken

- Die Tabakindustrie birgt hohe regulatorische Risiken. So kündigte die US Food and Drug Administration (FDA) im September 2023 an, dass Menthol-Zigaretten in den kommenden Monaten verboten werden sollen. Eine weitere Verschärfung der Vorschriften könnte die Qualität oder die Kosten der Produkte der Altria Group beeinträchtigen und sich auf die Finanzergebnisse des Unternehmens auswirken.

- Das Hauptrisiko für die Altria Group ist der anhaltende Rückgang des Tabakkonsums im Laufe der Zeit. Zwar ist die Performance des Unternehmens dank der großen Preissetzungsmacht und des wachsenden Absatzes von alternativen Tabakprodukten stabil, aber die langfristigen Trends werden sich wahrscheinlich negativ auf die Fähigkeit des Unternehmens auswirken, finanziell zu wachsen.

- Das Tabakgeschäft entspricht nicht den ESG-Grundsätzen. Dieser Faktor wird in der Regel vom Markt berücksichtigt und spiegelt sich weitgehend im Abschlagssatz wider, der den Marktwert von Aktien beeinflusst.

Altria Group Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter Finanzlösungen für Haushalte und Privatkunden spezialisiert. Banca Mediolanum ist in Italien, Spanien und Deutschland tätig. Zum 31. Dezember 2025 zählte die Kundenbasis des Unternehmens über 2 Millionen Kunden und das…

Brixmor Property Group Inc. (BRX) ist ein Real Estate Investment Trust (REIT) und ein großer Eigentümer von offenen Einkaufszentren mit Lebensmittelgeschäften als Anker-Mieter in den USA. Zum 31. Dezember 2025 umfasste das Immobilienportfolio des Unternehmens 348 Objekte in 29 US-Bundesstaaten. Die fünf größten Bundesstaaten, auf die 49% der Brixmor Property Objekte entfallen, sind Florida, Texas,…

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

Weitere Trading News

Aktie im Fokus: Rheinmetall noch gedeckelt – Quartalszahlen könnten neuen Schwung geben!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Gold: Goldpreis bei über 5.400 US-Dollar – technische Widerstände bis 6.339 US-Dollar

Indikationen sahen den Gold-Preis am Wochenende durch den Angriff Israels und der USA mit Verbündeten bereits bei bis zu rund 5.500 US-Dollar. Dennoch stellte dies...

DAX Morgenanalyse: Geopolitische Spannungen belasten Märkte – minimale Verluste zum Monatsende

Der Xetra-DAX beendete den Freitag, den 27. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 25.284,26 Punkten. Das Handelsvolumen via Xetra betrug recht...

Gold mit über 20% Kursgewinn seit Jahresbeginn – charttechnische Ziele bis 6.339 USD

Gold muss man nicht an exponierter Stelle als den besten Performer anpreisen – Gold hat andere Qualitäten, nämlich der ewige Hort von Sicherheit, von Stabilität,...

Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter...

Die neue Handelswoche kann heftig werden: 50% Kurspotenzial bei Amazon vs. US-Zinsangst

200 Milliarden Dollar für KI, 19% Gewinnwachstum-Prognose von Cathie Wood und ein mögliches Kurspotenzial von 50% laut Morgan Stanley – Amazon steht im Zentrum der...

Analyse zum US-Zollurteil: Korrektur, aber kein Kurswechsel – Trumps Regierung bleibt auf Kurs

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig...

Auslandsaktien: Minenunternehmen mit Kursvervierfachung – Höhenflug der Tech-Werte trotz starker Nvidia-Zahlen vorbei

Nvidia hat den Markt abermals nicht enttäuscht: Im vierten Quartal des Ende Januar zu Ende gegangenen Geschäftsjahres stieg der Umsatz im Jahresvergleich um 73 Prozent...

Was 2022 angerichtet hat – und warum Geduld bei Anleihen trotzdem belohnt wird

Karl Matthäus Schmidt, CEO & Gründer Quirin Privatbank AG Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und...

AGORA direct™: Silber handeln mit kleinerem Kapitaleinsatz – Der neue SIC-Future

Seit Februar 2026 haben Silber-Trader Zugang zu einem neuen, kleineren Silber-Future, der speziell für Privatanleger mit kleineren Depots attraktiv ist. Kontraktdetails im Überblick Kontraktgröße:...

Der Absturz der Kryptowährungen hält an, während die Abflüsse zunehmen

In einem scheinbar endlosen Bullenmarkt hatte man das Gefühl, dass Kryptowährungen auf unbestimmte Zeit immer neue Höchststände erreichen würden. Nach einem Tiefstand von 16.835,51 US-Dollar...

Aktie im Fokus: E.ON zeigt starken Aufwärtstrend mit +61% im letzten Jahr!

Die Aktie des Versorgers E. ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR eingezogen. Der seither laufende primäre Aufwärtstrend ist...

Aktie im Fokus: BASF – Experten von Bernstein Research erwarten über 20% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

DAX vor sehenswertem Monatsplus – BASF spürt schwache Konjunktur

In Asien haben die Investoren insbesondere bei gut gelaufenen Aktien wie den Technologietiteln zum Wochenschluss Gewinne mitgenommen. Der Markt in China bildete eine Ausnahme, dort...

DAX Morgenanalyse: Allianz setzt Rekord – Telekom mit Kursverlust

Der Xetra-DAX schloss am Donnerstag, den 26. Februar 2026 mit einem Kursgewinn von 0,45 Prozent und 25.289,02 Punkten. Das Handelsvolumen via Xetra betrug rund 4,23...

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...