Aktie im Fokus: Bristol-Myers Squibb – fundamentale Analyse des Biotech-Giganten

XTB: Das Jahr 2019 begann mit einer interessanten Neuigkeit auf dem M&A-Markt, da Bristol-Myers Squibb (BMY.US / ISIN: US1101221083) die Übernahme von Celgene (CELG.US / ISIN: US1510201049) bekannt gab. Im Falle eines Abschlusses wäre dies der beste Jahresbeginn auf dem M&A-Markt in der Geschichte sowie die bisher größte Fusion in der Biotech-Industrie.

In dieser Analyse werden wir uns einen Überblick über die Bedingungen des Deals sowie die Aussichten für das fusionierte Unternehmen verschaffen.

Celgene verzeichnete im Gegensatz zu Bristol-Myers Squibb in den letzten sechs Jahren ein stabiles Umsatzwachstum. Das Ergebnis von Bristol-Myers Squibb war jedoch weniger volatil, da der Gewinn je Aktie den größten Teil dieses Zeitraums im Bereich von 0 bis 1 USD blieb. Quelle: Bloomberg

Am 3. Januar gab Bristol-Myers Squibb bekannt, dass Celgene im bisher größten Zusammenschluss im Gesundheitswesen übernommen wird. Bristol-Myers wird für jede Celgene-Aktie 50 USD plus einen Aktienanteil an der zusammengeführten Gesellschaft zahlen. Unter Verwendung der Schlusskurse vom 2. Januar wäre das Geschäft 74 Mrd. USD wert, wobei diese Zahl unter Berücksichtigung der Schulden von Celgene auf über 90 Mrd. USD ansteigen würde.

Darüber hinaus erhalten alle Aktionäre von Celgene einen Besserungsschein (CVR), der sie berechtigt, zusätzliche 9 USD pro Aktie in bar zu erhalten, falls drei Vermögenswerte von Celgene im Spätstadium innerhalb der nächsten zwei oder drei Jahre die Genehmigung der “Federal Drug Administration” (FDA) erhalten.

Sowohl Bristol-Myers Squibb als auch Celgene schnitten bei den F&E-Kosten konstant besser ab als ihre Konkurrenten. Die Peer Group besteht aus Bristol-Myers Squibb, Celgene, Novartis, Pfizer, Merck, Gilead Sciences, AstraZeneca, AbbVie und Amgen. Quelle: Bloomberg, Bristol-Myers Squibb, Celgene

Nach der Übernahme werden die Aktionäre von Bristol-Myers Squibb rund 69% des fusionierten Unternehmens kontrollieren, während der Rest auf die Aktionäre von Celgene fällt. Giovanni Caforio, Vorstandsvorsitzender und CEO von Bristol-Myers Squibb, behält auch beim neuen Unternehmen seine Spitzenposition, während das Unternehmen auch zwei Führungskräfte von Celgene in den Vorstand aufnehmen wird. Der Abschluss der Transaktion wird für das dritte Quartal 2019 erwartet. Allerdings müssen die Genehmigungen der Aufsichtsbehörden und der Aktionäre früher eingehen.

Der Deal soll dem Unternehmen in den ersten drei Jahren nach der Übernahme Kostensynergien in Höhe von 2,5 Mrd. USD bringen. Es wird erwartet, dass 55% dieser Zahlen aus operativen und administrativen Einsparungen stammen, während 35% aus Einsparungen im Bereich Forschung und Entwicklung resultieren sollten.

Die restlichen 10% werden während des Herstellungsprozesses eingespart.

Einnahmen von Bristol-Myers Squibb und Celgene durch den Verkauf von Medikamenten. Man kann feststellen, dass Bristol einen großen Teil seines Umsatzes aus den Verkäufen von Opdivo und Eliquis erzielt, während Revlimid über 60% des Umsatzes von Celgene ausmacht. Quelle: Bristol-Myers Squibb, Celgene

Jedes der Unternehmen hat ein “Blockbuster-Medikament” im Portfolio: Opdivo für Bristol-Myers Squibb und Revlimid für Celgene.

In den vergangenen Quartalen trug Opdivo fast 30% zum Umsatz von Bristol-Myers Squibb bei, während Revlimid bis zu 60% zum Umsatz von Celgene beitrug.

Allerdings ist die Diversifizierung des Portfolios von Bristol-Myers Squibb durch den Erwerb von Celgene und deren Revlimid mehr als notwendig. Man könnte jedoch argumentieren, dass die Abhängigkeit von zwei Produkten statt nur einem noch lange nicht als „Diversifikation“ bezeichnet werden kann. Hier setzt die eigentliche Potenzialquelle aus diesem Deal an.

Bristol-Myers Squibb ist zwar eines der größten Pharmaunternehmen der Welt, litt aber unter dem Mangel an vielversprechenden Studien im fortgeschrittenen Stadium.

Neben der Akquisition von Celgene wird das Unternehmen auch sechs Medikamente in der dritten (letzten) Phase der klinischen Studien erwerben. Dies würde die Anzahl der späten Anlagen von Bristol von vier auf zehn erhöhen. Darüber hinaus wird sich die Summe der Vermögenswerte von Bristol-Myers Squibb in der ersten oder zweiten Phase der klinischen Studien nach der Transaktion fast verdoppeln und 50 erreichen.

Zusammenfassend lässt sich sagen, dass das Portfolio der kombinierten Einheit nach der Übernahme neun Medikamente mit einem Jahresumsatz von über 1 Mrd. USD sowie sechs Produkte mit kurzfristigem Einführungspotenzial umfassen wird.

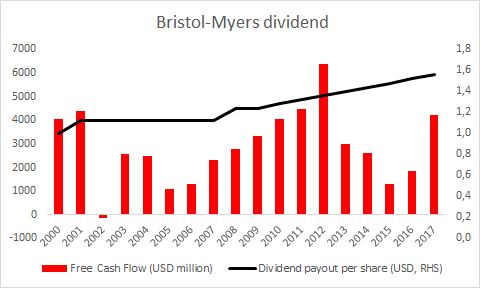

Nach einigen Jahren konstanter Dividendenausschüttungen begann Bristol-Myers Squibb mehr Geld an seine Aktionäre zu verteilen. Zu beachten ist, dass das Unternehmen auch trotz erheblicher Schwankungen des freien Cash-Flows seiner Dividendenpolitik treu geblieben ist. Andererseits hat Celgene in seiner Geschichte keine einzige Dividendenausschüttung vorgenommen. Quelle: Bloomberg, Bristol-Myers Squibb

Abgesehen von Synergien und einem komplexen Angebot an Medikamenten dürfte das fusionierte Unternehmen weiterhin von den positiven Aussichten für die gesamte Arzneimittelindustrie profitieren, da der weltweite Medikamentenkonsum weiter steigen wird. Besorgniserregend ist jedoch, dass sich die Schulden von Bristol-Myers Squibb durch diese Transaktion akkumulieren werden. Abgesehen von der Ausgabe neuer Eigenmittel wird Bristol-Myers Squibb im Rahmen der Transaktion neue Schulden in Höhe von 32 Mrd. USD aufnehmen müssen. Gleichzeitig werden auch 20 Mrd. USD an Schulden von Celgene übernommen.

Während die 52 Mrd. USD an zusätzlichen Schulden erschreckend aussehen mögen, erwarten die Unternehmen, dass das kombinierte Unternehmen in den ersten drei Jahren nach der Übernahme bis zu 45 Mrd. USD an freiem Cash-Flow bereitstellen wird.

Dies wird dem Unternehmen helfen, seine aktuelle Dividendenpolitik aufrechtzuerhalten und einen schnellen Abbau des Verschuldungsgrades durch Schuldentilgung zu ermöglichen. Um die verwässernden Auswirkungen der Ausgaben von 38 Mrd. USD an neuem Eigenkapital auf den Gewinn des Unternehmens zu begrenzen, plant Bristol nach Abschluss der Transaktion ein beschleunigtes Aktienrückkaufprogramm.

Durch das Programm will das Unternehmen Aktien in Höhe von 5 Mrd. USD zurückkaufen, was die Anzahl der ausstehenden Aktien um rund 5% reduzieren würde.

Eine geringere Anzahl ausstehender Aktien ist erwünscht, da dies bedeutet, dass die Gewinne auf eine kleinere Anzahl von Aktionären verteilt werden und somit der Gewinn je Aktie der Gesellschaft steigt.

Bristol-Myers Squibb hatte 2018 eine schwere Zeit. Die Aktie des Unternehmens verzeichnete im vergangenen Jahr zusammen mit dem US-Aktienmarkt zweimal einen deutlichen Kursrückgang. Die Bristol-Myers Squibb-Aktien sanken im Laufe des Jahres 2018 um 24%, aber der Anfang 2019 angekündigte Deal könnte es der Aktie ermöglichen, einen Teil der Verluste auszugleichen. Beachten Sie, dass der Preis positiv auf die langfristige Unterstützungszone zwischen 46,30 und 48,00 USD reagierte. Quelle: xStation 5

Disclaimer & Risikohinweis

74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.600 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB über 7.400 echte Aktien und 2.100 ETFs der 16 größten Börsenplätze weltweit ab 1 Euro Mindestordervolumen ohne Kommission (be...

XTB Nachrichten

-

Aktie im Fokus: Meta kündigt eigene KI-Chips an – Analysten sehen trotz hoher Investitionen bis zu 50% Kurspotenzial

Die Meta Aktie steht im Mittelpunkt der Aufmerksamkeit. Anders als in den vergangenen Monaten geht es dieses Mal jedoch nicht um ein neues KI-Modell, sondern...

-

XTB stellt verbesserte Sparpläne der nächsten Generation vor

XTB hat sein Flaggschiff, die Trading- und Investment-App, überarbeitet und sein Sparplan-Angebot optimiert. Die neuen Sparpläne des Online-Brokers machen langfristiges Investieren nun zugänglicher denn je....

-

XTB bietet Neukunden 3,5 Prozent auf nicht investiertes Kapital bei täglicher Verfügbarkeit

XTB zeigt einmal mehr, wie effektiv Kunden ihr Geld beim Online-Broker arbeiten lassen können. So bietet XTB jetzt Neukunden für die ersten 90 Tage 3,5...

-

XTB führt Aktien-Sparpläne ein – über 3.400 Titel ohne Kommission besparbar

Der Online-Broker XTB baut sein Sparplan-Angebot deutlich aus. Seit dem 22. Juni können Kunden bei XTB neben ETF-Sparplänen auch Aktien-Sparpläne einrichten. Insgesamt stehen aktuell 3.469...

-

DAX Wochenausblick: Geldpolitischer Gegenwind und Entspannung für die weltweiten Handelswege

Wie bewegt sich der DAX aktuell nach den jüngsten Signalen der US-Notenbank Fed, den neuen Konjunkturdaten und die sich anzeichnende Entspannung rund um den Iran?...

Weitere Trading News

Aktie im Fokus: Jungheinrich – charttechnisch bis zu 93% Kurspotential möglich

Die im SDAX eingebundene Vorzugsaktie des Konzerns Jungheinrich notierte am 05. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Hoch von 42,84...

Apple, Microsoft, Meta & Co. im Fokus: Big Tech vor Bewährungsprobe – Zahlreiche neue Gewinner erwartet!

Die „Magnificent Seven“ waren in den vergangenen Jahren der unangefochtene Motor der internationalen Aktienmärkte. Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia und Tesla vereinten zeitweise mehr...

DAX steigt Richtung Allzeithoch – Ölpreise fallen durch Iran-USA Waffenstillstand

Der Xetra-DAX ging am Montag, den 27. Juli 2026 mit einem Kursplus von 1,04 Prozent und 25.361,03 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

Aktie im Fokus: IONOS mit erfolgreichen Ausbruch – das kurzfristige Chartbild bleibt bullish!

Die Aktie der IONOS Group (WKN: A3E00M) war vom Tief im Oktober 2023 bei 11,92 EUR bis auf ein im August 2025 bei 43,25 EUR...

EUR/USD im Fokus: Fed pausiert diese Woche, EZB erhöht im September.

Die Federal Reserve dürfte am Mittwoch nicht an der Zinsschraube drehen, jedoch im September. Dies dürfte am Devisenmarkt bereits ausreichend eingepreist sein. Ebenso dürfte eine...

Befreiungsschlag am Aktienmarkt: Ölpreis-Rutsch und Nahost-Entspannung befeuern die DAX-Rallye!

Aufatmen auf dem Parkett: Erste deeskalierende Signale aus dem Nahen Osten haben zum Wochenstart für spürbare Erleichterung gesorgt. Der Ölpreis quittierte die geopolitische Entspannung umgehend...

Silber unter Druck: Steigende US-Zinsen bremsen das Industriemetall aus

Die zunehmende Volatilität der Energiepreise schürt zusätzliche Unsicherheit. Mit nach wie vor eher steigenden anstatt sinkender Zinsen in den USA, dürfte der Silberpreis auf absehbare...

DAX stemmt sich gegen den Tech-Ausverkauf – Japan und Südkorea tiefrot

Es bleibt dabei: Gute Tage an der Börse mit Kursgewinnen wie der gestrige Wochenstart werden von den Investoren für Gewinnmitnahmen, speziell bei den KI- und...

Aktie im Fokus: Bilfinger – Analysten von Deutsche Bank Research sehen rund 50% Kurspotential

Die im MDAX eingebundene Aktie des Konzerns Bilfinger notierte am 11. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 77,25...

Aktie im Fokus: AT&T auf Erholungskurs – bleibt die Bullen am Ruder?

Die Aktie von AT&T (WKN: A0HL9Z) hatte im Juli 2023 bei 13,43 USD ein 30-Jahres-Tief markiert. Der dort gestartete Haussetrend beförderte sie bis auf ein...

EUR/USD – US-Dollar auf KI-Welle, Korrekturrisiko lauert

Die Schweizer Privatbank Julius Bär ist nicht die einzige Bank, die zusätzliche Stärke für den US-Dollar ausmacht, dennoch blicken wir einmal auf deren These. Julius...

DAX lässt die 25 000 hinter sich – SAP gesucht, Hochtief nach Zahlen verkauft

Im Tagesverlauf kratzte der DAX heute mehrfach an der Marke von 25 500 Punkten, womit zumindest für den Moment der nachhaltige Sprung über die psychologische...

Aktie im Fokus: Atoss Software startet die zweite Erholungswelle!

Die Aktie von Atoss Software (WKN: 510440) hatte im Juli 2025 ein Rekordhoch bei 147,60 EUR markiert. Dieses Hoch bildete zusammen mit dem Kursgipfel vom...

Aktie im Fokus: SAP – Analysten von J.P. Morgan sehen über 40% Kurspotential

Die im DAX enthaltene Aktie von SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44 Euro....

Gold: Charttechnik zeigt tiefere Hochs – Widerstände bei 4.103 bis 4.364 US-Dollar

Zwar immerhin mit einer Wahrscheinlichkeit von über 36 Prozent. Im Vergleich zur Vorwoche oder auch zum Vormonat demnach wesentlich höher. Dies dürfte zwar für eine...

DAX klettert auf über 25.400 Punkte – Intel enttäuscht trotz starker Zahlen

Die europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gewannen am Freitag ebenfalls hinzu und auch der EuroStoxx50 kletterte um 1,14 Prozent und...

DAX honoriert Feuerpause in Nahost – Ölpreise geben wieder nach

Wieder einmal schiebt die Ankündigung einer Feuerpause im Nahen Osten die Aktienmärkte an und den DAX zum Start in die neue Handelswoche komfortabel über die...

Aktie im Fokus: Deutsche Telekom – Analysten von Deutsche Bank Research sehen bis zu 50% Kurspotential

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 30. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....