Aktie im Fokus: Carlyle Group – Dividendenrendite von 4,3% und über 50% Renditepotenzial

Das Unternehmen ist in drei Segmenten tätig: Global Private Equity, Global Credit und Global Investment Solutions.

Die Carlyle Group wurde 1987 gegründet und hat ihren Hauptsitz in Washington D.C.

Was ist die Idee?

- Für die kommenden Jahre wird der Branche für alternative Investitionen ein zweistelliges Wachstum vorausgesagt. Carlyle ist einer der größten Private-Equity-Fondsmanager.

- Bei Private-Equity-Fonds können die Anleger ihr Vermögen nicht abziehen. Carlyle droht daher keine plötzliche Abnahme des verwalteten Vermögens und somit kein Rückgang bei den Managementgebühren.

- Die langjährige Erfahrung der Mitbegründer von Carlyle ermöglicht es, das Unternehmen erfolgreich zu führen, bis ein neuer CEO gefunden ist.

- Sollte das schwierige makroökonomische Umfeld anhalten, wird der Aktienkurs von Carlyle durch Dividendenzahlungen gestützt werden.

- Das Unternehmen wird mit einem Abschlag zum Branchendurchschnitt gehandelt. Dem Konsens der Wall Street zufolge liegt das Kurspotenzial bei mehr als 50%.

Warum gefällt uns The Carlyle Group?

Grund 1: Chance für die Branche

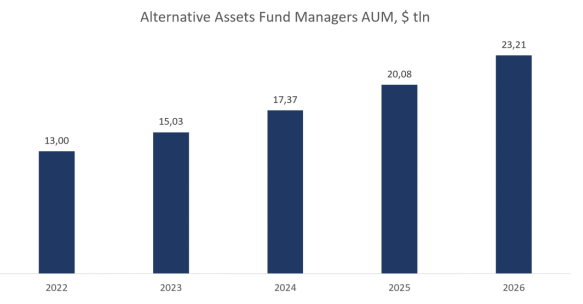

Der Studie, „2022 Global Alternatives“ von Preqin zufolge beläuft sich das von alternativen Vermögensverwaltern gemanagte Vermögen (AUM) aktuell auf 13 Billionen US-Dollar. Es wird erwartet, dass das verwaltete Vermögen bis zum Jahr 2026 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,4% auf 23,2 Billionen US-Dollar ansteigen wird.

Private Equity und Risikokapital (PEVC) stellen dabei die größte Anlageklasse dar: Bis 2026 dürfte das verwaltete Vermögen auf mehr als 11 Billionen US-Dollar ansteigen und damit fast die Hälfte des gesamten verwalteten Vermögens ausmachen (49%).

Quelle: eigene Zusammenstellung

Einer im November 2021 von Preqin durchgeführten Umfrage unter mehr als 300 Anlegern zufolge investiert die Mehrheit der institutionellen Akteure weiterhin in alternative Anlageformen.

86% der Anleger gaben an, dass ihre Erwartungen an die Performance im Jahr 2021 erfüllt oder übertroffen wurden. Und obwohl sie sich vor steigenden Zinsen fürchten, gehen 51% der Befragten davon aus, dass sie in Zukunft den gleichen Betrag in alternative Anlageformen investieren werden, während 32% angaben, dass sie ihre Investitionen aufstocken wollen.

Da es sich bei den Befragten um institutionelle Akteure mit einem starken Fokus auf Planungssicherheit und Verwaltungsabläufe handelt, ist es unwahrscheinlich, dass sie die Zusammensetzung ihrer Anlageportfolios ändern werden, selbst wenn sich das makroökonomische Umfeld verschlechtern sollte.

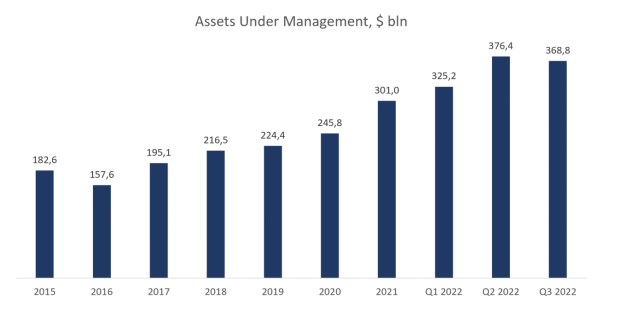

Die Carlyle Group verwaltet ein Vermögen in Höhe von 369 Milliarden US-Dollar, wobei sie mit den folgenden Unternehmen konkurriert:

- Blackstone (AUM — $951 Milliarden US-Dollar)

- Apollo Global Management (AUM — $523 Milliarden US-Dollar)

- KKR & Co. (AUM — $496 Milliarden US-Dollar)

- CVC Capital Partners (AUM — $131 Milliarden US-Dollar)

- Thoma Bravo (AUM — $122 Milliarden US-Dollar)

Obwohl Carlyle zu den Marktführern gehört und gemessen am verwalteten Vermögen das viertgrößte Unternehmen ist, beträgt der Abstand zu Blackstone ein Vielfaches, was Carlyle Raum für weiteres Wachstum gibt.

Grund 2: Gegenwind ist nur vorübergehend

Carlyle hat im vergangenen Jahr etwa die Hälfte seiner Marktkapitalisierung verloren. Der Rückgang ist sowohl auf allgemeine Marktfaktoren – straffere Geldpolitik und geringerer Appetit auf risikoreiche Kapitalanlagen – als auch auf spezifische Gründe zurückzuführen, die für die Carlyle Group und andere Unternehmen der Private-Equity-Branche gelten. Zu diesen Gründen gehören:

- Schlechtere Finanzergebnisse

- Fehlen eines ständigen Geschäftsführers

- Nachlassender Kapitalzufluss

In den ersten neun Monaten des Jahres 2022 ist der Umsatz des Unternehmens im Vergleich zum Vorjahr um 45,2% zurückgegangen, was auf ein Vielfaches auf geringere Wertentwicklung zurückzuführen ist.

Der Rückgang wurde durch ein erhebliches Engagement im Private-Equity-Bereich verursacht: Das Segment Global Private Equity machte 73,4% der Gesamteinnahmen aus, während auf Global Credit 17,7% und auf Global Investment Solutions 8,8% entfielen.

Nach der vielbeachteten Entlassung von Kewsong Lee als CEO im August dieses Jahres verloren die Aktien von Carlyle über 1 Milliarde US-Dollar an Marktwert. William Conway, einer der Gründer von Carlyle, hat vorübergehend die Leitung des Unternehmens übernommen.

Aufgrund des Fehlens eines ständigen CEO und des schwierigen makroökonomischen Umfelds musste die Carlyle Group einen drastischen Rückgang beim Kapitalzufluss hinnehmen. Während das Unternehmen im letzten Quartal noch einen Zufluss von 10 Milliarden US-Dollar verzeichnete, ist der Betrag nun auf 6 Milliarden US-Dollar zurückgegangen.

Infolgedessen sank das verwaltete Vermögen um 2%, sodass sich das für Investitionen verfügbare Kapital um 9% auf 74 Milliarden US-Dollar verringerte.

Quelle: eigene Zusammenstellung

Private-Equity-Unternehmen waren schon immer sehr volatil: In pessimistischen Zeiten sinken die Einnahmen, erholen sich aber ebenso schnell wieder, wenn der Markt im Aufwind ist. Im Gegensatz zu Investmentfonds können die Anleger bei Private-Equity-Fonds ihr Vermögen nicht abziehen.

Meistens werden solche Fonds für 5 bis 10 Jahre aufgelegt. Carlyle trägt daher nicht das Risiko eines starken Rückgangs beim verwalteten Vermögen und bei den Managementgebühren, sondern nur bei der Performancegebühr.

Die Schlüsselfrage, die sich die Analysten stellen, lautet also nicht: „Werden sich die Ergebnisse erholen?“, sondern „Wann werden sie sich erholen?“

Das Fehlen eines ständigen Geschäftsführers gibt berechtigten Anlass zur Sorge, da dieser weitgehend die Richtung der strategischen Entwicklung des Unternehmens bestimmt.

Unserer Ansicht nach ist der Einfluss dieses Faktors jedoch sehr begrenzt, da die Gründer des Unternehmens nach wie vor die Mehrheitsaktionäre sind und sie den Entwicklungspfad von Carlyle bestimmen.

Die langjährige Berufserfahrung von William Conway, David Rubenstein und Daniel D’Agnello ermöglicht es, das Unternehmen erfolgreich zu führen, bis ein ständiger CEO gefunden ist.

Grund 3: Dividendenrendite

Das Unternehmen ist nicht nur in der Lage, sein derzeitiges Ausschüttungsniveau beizubehalten, sondern es auch zu erhöhen.

Erstens schüttete Carlyle in den ersten neun Monaten des Jahres 2022 rund 325,4 Millionen US-Dollar an Dividenden aus, was 28,9% des Nettogewinns für diesen Zeitraum entspricht.

Sollte das Finanzergebnis wieder das Niveau des letzten Jahres erreichen, wird sich die Ausschüttungsquote halbieren.

Zweitens hat Carlyle eine Dividendenhistorie von mehr als einem Jahrzehnt. Das Unternehmen zahlte sogar im Jahr 2020 eine Dividende.

Quelle: Seeking Alpha

Finanzkennzahlen

Die Finanzergebnisse von Carlyle für die letzten 12 Monate lassen sich wie folgt zusammenfassen:

- Der größte Einnahmeposten von Carlyle sind die Kapitalerträge, die in erster Linie aus erfolgsabhängigen Gebühren stammen. Sie gingen bis zum Ende des letzten Berichtszeitraums um 51,6% auf 3,25 Milliarden US-Dollar zurück.

- Die Managementgebühren, die zweitgrößte Einnahmequelle, stiegen um 21% auf 2,02 Milliarden US-Dollar.

- Die Fondsgebühren stiegen um 19,7% auf 58,4 Millionen US-Dollar, während die sonstigen Einnahmen um 14,1% auf 392 Millionen US-Dollar stiegen.

- Die Gesamteinnahmen für die letzten 12 Monate beliefen sich auf 5,72 Milliarden US-Dollar, ein Rückgang um 34,9% gegenüber 2021. Der Rückgang ist auf eine Halbierung der Kapitalerträge zurückzuführen.

- Der Nettogewinn (TTM) belief sich auf 1,75 Milliarden US-Dollar, verglichen mit 2,98 Milliarden US-Dollar im selben Zeitraum des vergangenen Jahres. Die Nettomarge ging um 3,4 Prozentpunkte auf 30,52% zurück.

Die Finanzergebnisse für das dritte Quartal 2022 lauten wie folgt:

- Die Kapitalerträge beliefen sich auf 422 Millionen US-Dollar, verglichen mit 1,14 Milliarden US-Dollar im Vorjahreszeitraum.

- Die Managementgebühren stiegen im Vergleich zum Vorjahreszeitraum um 31,5% auf 536 Millionen US-Dollar.

- Die Fondsgebühren stiegen um 15,3% auf 15,1 Millionen US-Dollar, während die sonstigen Erträge um 37,1% auf 115 Millionen US-Dollar stiegen.

- Der Nettogewinn belief sich auf 280,8 Millionen US-Dollar, verglichen mit 532,8 Millionen US-Dollar im Jahr zuvor. Die Nettomarge ging um 6,7 Prozentpunkte auf 25,8% zurück.

Der operative Cashflow für den jüngsten Berichtszeitraum (TTM) betrug 230 Millionen US-Dollar, verglichen mit 1,79 Milliarden US-Dollar im Vorjahreszeitraum.

Der Rückgang ist auf einen geringeren Nettogewinn und einen Anstieg der Investitionen des Unternehmens in Finanzanlagen zurückzuführen (im Falle von Carlyle werden die Investitionen als Teil der betrieblichen Tätigkeit betrachtet).

Der freie Cashflow ging von 1,75 Milliarden auf -427,7 Millionen US-Dollar zurück. Der negative freie Cashflow ist auf den Erwerb einer Reihe kleinerer Unternehmen zurückzuführen, darunter Abingworth LLP und CLO Management.

Carlyle verfügt über eine gesunde Bilanz: Die Gesamtverschuldung liegt bei 2,24 Milliarden US-Dollar, die Barmitteläquivalente und kurzfristigen Anlagen belaufen sich auf 1,54 Milliarden US-Dollar und die Nettoverschuldung beträgt 696 Millionen US-Dollar, was dem Dreifachen des operativen Cashflows (TTM) entspricht – das Verhältnis Nettoverschuldung zu Barmitteln aus dem operativen Geschäft lieg bei 3,02x.

Bewertung

Carlyle wird derzeit auf dem Niveau von 2019/20 gehandelt, obwohl das verwaltete Vermögen des Unternehmens seither um mehr als 60% angestiegen ist.

Das Unternehmen wird mit einem Abschlag zum Branchendurchschnitt gehandelt:

Quelle: eigene Zusammenstellung basierend auf Schätzungen

Das von Evercore unter den Investmentbanken am tiefsten angesetzte Kursziel liegt bei 32,00 US-Dollar pro Aktie. Oppenheimer sieht für die Aktie von Carlyle hingegen ein Kursziel von 59,00 US-Dollar.

Dem Konsens zufolge liegt der Fair Market Value der Aktie bei 44,90 US-Dollar, was ein Kurspotenzial von 53,24 % impliziert.

Quelle: eigene Zusammenstellung

Hauptrisiken

- Die Vermögensverwaltungsbranche reagiert sehr empfindlich auf Konjunkturzyklen. Sollte die Wirtschaft in eine Rezession abgleiten, könnte Carlyle mit einer weiteren Abschwächung der Kapitalzuflüsse konfrontiert werden, wodurch die Einnahmen erheblich sinken würden.

- Carlyle muss mit anderen Private-Equity-Schwergewichten nicht nur um die verfügbaren Vermögenswerte, sondern auch um Investitionsziele konkurrieren. Dieser Faktor könnte die Fähigkeit des Unternehmens beeinträchtigen, langfristig organisch zu wachsen.

- Die Auswirkungen der Risiken, die sich aus dem Fehlen eines ständigen CEO ergeben, sind begrenzt. Dennoch könnten mögliche künftige Umbesetzungen in der Führungsspitze zu Unsicherheit führen und die Fähigkeit des Unternehmens beeinträchtigen, das verwaltete Vermögen erfolgreich zu steigern.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen. Die Zinssätze für D-Konten und Freedom24-Sparpläne sind dynamisch und basieren auf den EURIBOR- und SOFR-Sätzen. Die oben genannten Zinssätze werden basierend auf den EURIBOR- und SOFR-Sätzen zum Datum des Versands dieser E-Mail berechnet.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Freedom Holding Corp. (FRHC) — ein diversifiziertes Finanzholdingunternehmen, das in 22 Ländern Europas, Asiens und Nordamerikas tätig ist. Es bietet ein breites Spektrum an Dienstleistungen, darunter Einzelhandelsbrokerage, Investmentbanking-Dienstleistungen, Versicherungen sowie Bankdienstleistungen für private und Unternehmensklienten. Das Unternehmen hat vier Hauptgeschäftssegmente: Brokerage-Geschäft, Bankdienstleistungen, Versicherungen und Sonstiges. Der Hauptsitz von Freedom Holding befindet sich in Almaty, Kasachstan.…

Freedom Holding Corp. (FRHC), ein diversifiziertes Finanzdienstleistungsunternehmen und Gründer von Freedom24, hat seine Finanzergebnisse für das am 31. März 2025 endende Geschäftsjahr bekannt gegeben. Das Unternehmen erzielte einen Umsatz von 2,05 Milliarden US-Dollar, was einem Anstieg von 23% gegenüber dem Vorjahr entspricht und die erfolgreiche Umsetzung seiner Wachstumsstrategie in allen wichtigen Geschäftsbereichen widerspiegelt. Der Finanzdienstleistungskonzern…

Altria Group (MO) — einer der Marktführer im weltweiten Tabakmarkt. Das Unternehmen produziert und verkauft Rauchtabak, Kautabak und andere orale Tabakprodukte. Im Segment der Rauchtabakprodukte stellt Altria Zigaretten unter der Marke Philip Morris USA sowie Zigarren und Pfeifentabak unter der Marke Middleton her. In der Kategorie der oralen Tabakprodukte bietet das Unternehmen Kautabak (MST), Snus…

BNP Paribas ist eine große Banken- und Finanzkorporation mit Sitz in Europa und tätig in 64 Ländern weltweit. Das diversifizierte Geschäft der Gruppe ist in drei große operative Segmente unterteilt: Commercial, Personal Banking & Services (CPBS), Corporate & Institutional Banking (CIB), das globales Banking, Kapitalmärkte und Wertpapierdienstleistungen umfasst, sowie Investment & Protection Services (IPS), die…

Weitere Trading News

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...

Fonds: Flucht in Sicherheit

Trotz – oder gerade wegen – neuer Rekorde an vielen Aktienmärkten handeln Anlegerinnen und Anleger zunehmend vorsichtig. Ein erstes Indiz dafür liefern die Orderumsätze im...

Der Juli-Effekt: Warum der Sommermonat die letzten 10 Jahre besonders profitabel war – Dax, SP500 und NASDAQ im Vergleich

Während viele Investoren den Juli als typischen Urlaubsmonat betrachten und ihre Portfolios vernachlässigen oder sogar verkaufen, zeigt eine detaillierte Analyse der letzten zehn Jahre ein...

Woche vom 14. bis 18. Juli entscheidend für die Regulierung von Kryptowährungen

Am Donnerstag hat das Repräsentantenhaus der Vereinigten Staaten die Woche vom 14. bis 18. Juli 2025 offiziell zur „Crypto Week“ erklärt. In diesem Zeitraum werden...

Aktie im Fokus: Siemens mit solidem wirtschaftlichen Fundament – Analysten sehen 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Mai 2025 via Xetra auf einem Zwischenhoch von 226,95 Euro. Seitdem korrigierte die Aktie...

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden,...

DAX Morgenanalyse: NASDAQ100 und S&P500 erreichen Rekordhochs – Märkte reif für Gewinnmitnahmen?

Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,61 Prozent und 23.934,13 Punkten. Das Handelsvolumen via Xetra betrug am Montag rund 3,02 Milliarden Euro....

DAX bröckelt wieder ab – Trumps „Big Beautiful Bill“ mit Risiken und Nebenwirkungen

Bei 24.000 Punkten im DAX lässt das Interesse der Anleger am Aktienkauf spürbar nach. Die Börse ist mitten im Sommerloch. Man steht zwar Gewehr bei...

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....

Alter Wein in neuen Schläuchen: warum ELTIFs keine Lösung sind

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen,...

Aktie im Fokus: Daimler Truck kann mit 5% Dividendenrendite und 30% Kurspotential aufwarten

Die seit Dezember 2021 börsennotierte Aktie von Daimler Truck (WKN: DTR0CK) bewegt sich in einem intakten übergeordneten Aufwärtstrend ausgehend vom im März 2022 verbuchten Rekordtief...

Aktie im Fokus: Vonovia – Analysten erwarten knapp 40% Kurspotenzial

Die Aktie des DAX-Konzerns Vonovia notierte am 01. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,93 Euro. Seitdem korrigierte...

ActivTrades kehrt 2024 mit 4,6 Millionen Pfund Vorsteuergewinn in die Gewinnzone zurück

Nach einem herausfordernden Jahr 2023 mit einem Vorsteuerdefizit von 7,9 Millionen Pfund hat der Online-Broker ActivTrades eine bemerkenswerte operative Wende vollzogen. Das Unternehmen erzielte 2024...

Rekordemissionen bei Bankanleihen trotz volatilem Marktumfeld im Jahr 2025

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld...

gettex behält Wachstumskurs bei

Das erste Halbjahr 2025 war von einer intensiven Handelsaktivität geprägt. Die Ursachen waren vor allem geopolitischen Natur – unter den 10 meistgehandelten Aktien auf gettex...