Aktie im Fokus: Crescent Capital BDC – Investitionsgesellschaft mit 12% Dividendenrendite

Freedom24: Crescent Capital BDC Inc. ist eine Investmentgesellschaft (Business Development Company, BDC), die sich darauf spezialisiert hat, in private kleine und mittlere Unternehmen, hauptsächlich amerikanische, zu investieren, indem sie ihnen Kredite vergeben. Crescent Capital bietet Unternehmen mit soliden Geschäftsmodellen und starken Wachstumsaussichten seine Dienstleistungen an.

Es bietet hauptsächlich gesicherte Finanzierung (einschließlich Darlehen der ersten und zweiten Stufe) und ungesicherte Finanzierung (einschließlich Mezzanine- und nachrangige Kredite) und investiert in das Eigenkapital von mittelgroßen privaten US-Unternehmen. Crescent Capital wurde 2015 gegründet und hat seinen Hauptsitz in Los Angeles, USA.

Was ist die Idee?

-

Crescent Capital — Investmentunternehmen, das Finanzierung für private kleine und mittelständische Unternehmen in Form von besicherten und unbesicherten Krediten sowie anderen Arten von Fremdkapital bereitstellt. Der Großteil der Investitionen des Unternehmens (89,3%) ist in den USA konzentriert.

- Kleine und mittlere Unternehmen sind das Rückgrat der US-Wirtschaft, und selbst unter schwierigen makroökonomischen Bedingungen wird erwartet, dass sie weiterhin bedeutende Investitionsmöglichkeiten für Fonds schaffen werden.

- Private Kreditvergabe ist zu einem wichtigen Element der Finanzierung von kleinen und mittleren Unternehmen in den USA geworden — die verwalteten Vermögenswerte (AUM) im privaten Kreditwesen sind im Zeitraum von 2012 bis 2022 durchschnittlich um 12% gewachsen. Es wird erwartet, dass dieses Wachstum in Zukunft anhält.

- Crescent Capital verfügt über ein gut diversifiziertes Anlageportfolio mit einem Schwerpunkt auf Investitionen in vorrangige Darlehen (89,6% des Gesamtportfolios) und Kredite mit variablem Zinssatz (97,5% des gesamten Schuldportfolios).

- Das Unternehmen zeichnet sich durch eine hohe jährliche Dividendenrendite aus, die seit dem Börsengang im Jahr 2020 im Durchschnitt 11,4% betrug. Es wird erwartet, dass die Dividendenrendite im Jahr 2024 bis zu 12% im Verhältnis zum aktuellen Aktienkurs erreichen wird.

Warum gefällt uns Crescent Capital BDC Inc?

Grund 1. Investitionsmöglichkeiten für Fonds im KMU-Markt

Sie bietet ihre Dienstleistungen Unternehmen mit soliden Geschäftsmodellen und starken Wachstumsaussichten an.

Crescent Capital bietet hauptsächlich besicherte Finanzierungen (einschließlich vorrangiger und nachrangiger Darlehen) und unbesicherte Finanzierungen (einschließlich Mezzanine und nachrangiger Darlehen) an und investiert auch in Aktienkapital von mittelständischen US-amerikanischen Privatunternehmen.

Derzeit erlebt der KMU-Sektor in den USA mehrere bedeutende Trends. Zum einen bleibt KMU das Rückgrat der nationalen Wirtschaft.

Laut der Organisation National Center for the Middle Market gibt es in den USA etwa 200.000 mittelständische Unternehmen, die ein Drittel des BIP des privaten Sektors ausmachen und in denen rund 48 Millionen Menschen beschäftigt sind.

Diese Unternehmen können sowohl privat als auch öffentlich sein, sie decken verschiedene geografische Regionen und fast alle Branchen ab.

In 2023 diese Unternehmen zeigten gute finanzielle Ergebnisse, trotz makroökonomischer Schwierigkeiten.

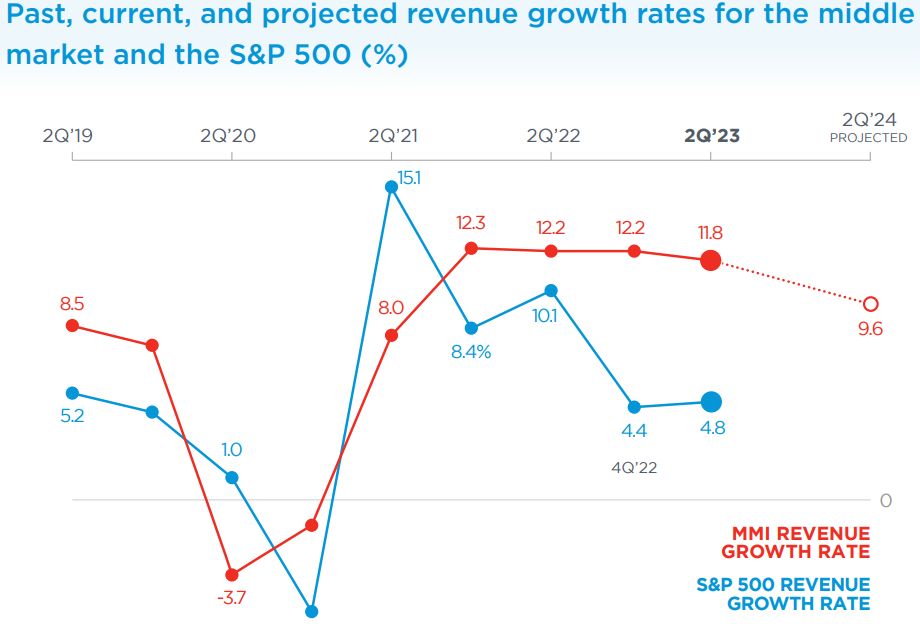

Im 2. Quartal 2023 meldeten 81% der mittelgroßen Unternehmen einen Bericht über eine Umsatzsteigerung im Vergleich zum gleichen Zeitraum des Vorjahres.

Obwohl der Anteil der Unternehmen mit einem Umsatzwachstum von 10% y/y und mehr von 59% Ende 2022 auf 52% Mitte 2023 gesunken ist, blieb er deutlich über dem Niveau des Vorkrisenjahres 2020: Im 4. Quartal 2019 lag dieser Anteil bei 36%.

Die durchschnittliche Wachstumsrate des Gesamtumsatzes von 11,8% übertrifft ebenfalls den historischen Durchschnittswert von 7% erheblich.

Außerdem, zum Stand des 2. Quartals 2023 zeigten mittelgroße Unternehmen viertes Quartal in Folge ein zweistelliges Umsatzwachstum im Jahresvergleich.

Fast zwei Drittel der Unternehmen erwarten, dass sie auch 2024 weiter wachsen werden, aber das Tempo wird wahrscheinlich moderater sein.

Umsatzwachstum von mittelgroßen Unternehmen und S&P 500 Index; Quelle: National Center for the Middle Market

Mittelstand in den USA kämpft mit Finanzierungshürden nach Bankenkrisen

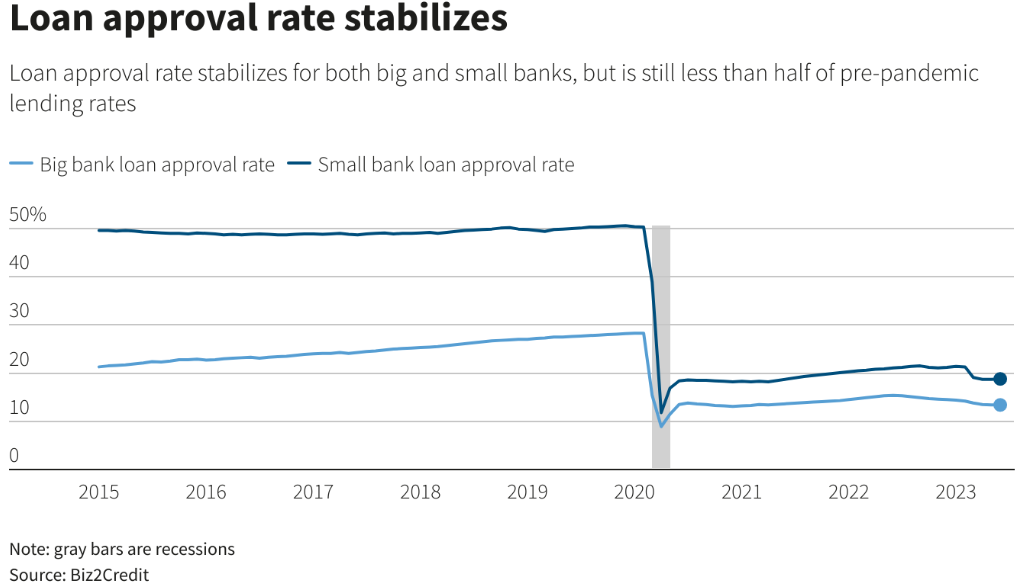

Zweitens steht der Mittelstand vor Herausforderungen bei der Erlangung von Finanzierungen von traditionellen Finanzinstitutionen.

Viele Banken in den USA haben das Kreditvolumen für den Mittelstand reduziert und sich auf die Bereitstellung von Dienstleistungen für große Unternehmenskunden konzentriert.

Dies hat zu einer Verringerung der Zahl der Schlüsselakteure und einer geringeren Verfügbarkeit von Fremdkapital für mittelständische Unternehmen geführt.

Nach den verfügbaren Daten ist der Anteil der genehmigten Kredite und Kredite sowohl von kleinen als auch von großen Banken jetzt doppelt so hoch wie bis 2020.

Die Krise im Bankensektor, die durch den Zusammenbruch der Silicon Valley Bank und der beiden anderen großen Banken im Frühjahr 2023 verursacht wurde, hat auch die Finanzinstitute dazu veranlasst, konservativer zu sein.

Obwohl sich die Kreditgenehmigungen bis Mitte 2023 stabilisiert und sogar leicht verbessert haben, liegen sie weiterhin auf einem Zehnjahrestief: Im Juni genehmigten kleine Banken 18,8% der Kredite und große Banken nur 13,4%.

Anteil der Kreditgenehmigung durch Banken in den USA; Quelle: Reuters

KMUs suchen nach Bankenrückzug verstärkt alternative Finanzierungsquellen

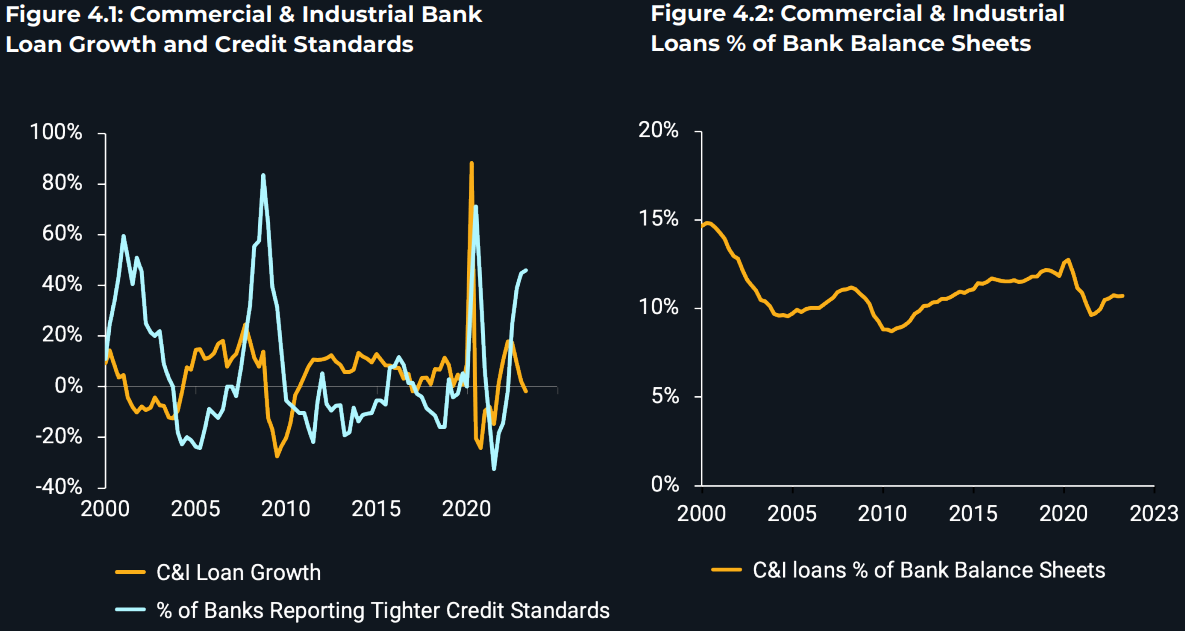

Zum Beispiel prognostiziert J.P. Morgan, dass KMUs versuchen werden, die Effizienz ihrer Investitionen durch eine Kombination aus Eigenkapital mit Krediten und nachrangigen Schulden aus anderen Quellen zu steigern.

Diese Unternehmen hatten einen Rückgang des verfügbaren Bankkapitals aufgrund von Konsolidierungswellen, verschärften Regulierungen und Kreditstandards sowie dem Ende der Nutzung von billigem Kapital zu verzeichnen.

Der Hauptabfall ist auf das langsame Wachstum der Kreditvergabe an mittelständische Unternehmen zurückzuführen, wobei das Wachstum der Kredite durchschnittlich knapp unter 2% von 2000 bis Anfang 2023 betrug.

Zudem ist der Anteil an kommerziellen und industriellen Krediten in den Kreditportfolios der Banken seit 2000 stetig gesunken.

Die Dynamik der Vergabe von kommerziellen und industriellen Krediten; Quelle: J.P. Morgan

Private Kreditvergabe wächst als wichtige Finanzierungsquelle für KMU

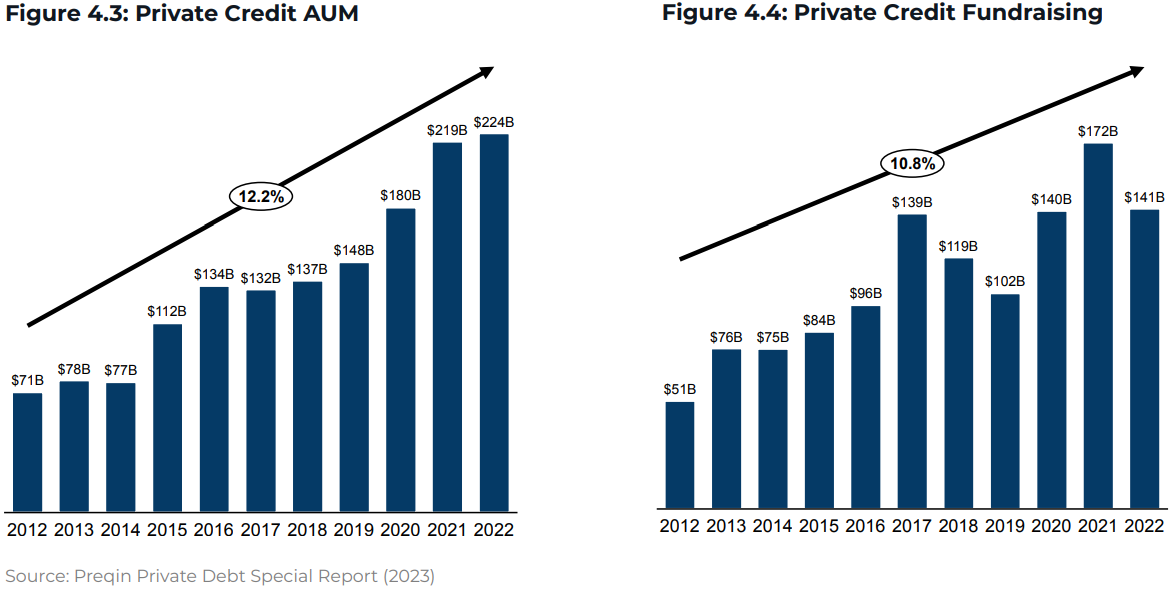

In dem Ergebnis wird die private Kreditvergabe zu einer immer wichtigeren Finanzierungsquelle für KMU, und Fonds besetzen eine Nische, die durch das Schrumpfen der Volumen seitens der Banken entstanden ist.

Die Assets under Management (AUM) in der privaten Kreditvergabe wuchsen im Zeitraum von 2012 bis 2022 durchschnittlich um 12%, und Investoren investierten allein im Jahr 2022 $141 Mrd. in private Kreditfonds.

Dieser Kapitalzufluss förderte das schnelle Wachstum privater Kreditgeber. Es wird erwartet, dass die wachsende Dynamik der privaten Kreditvergabe in der Zukunft erhalten bleibt.

Eine erhebliche unbefriedigte Nachfrage, attraktive Renditeprämien und niedrigere Ausfallraten von nur 2.5% (im Vergleich zu 4% für Hochzinsanleihen) werden diese Dynamik wahrscheinlich unterstützen.

Die Dynamik des Volumens der privaten Kreditvergabe; Quelle: J.P. Morgan

Daher können Investitionen in KMU eine gute Rendite zeigen — in der Vergangenheit haben sie im Vergleich zu großen Unternehmenskrediten eine Prämienrendite mit einer attraktiveren Struktur für Kreditgeber erzielt.

Darüber hinaus beschleunigen die jüngsten Veränderungen am Kreditmarkt die Verschiebung des Marktanteils in Richtung größerer Plattformen.

Mittelgroße Unternehmen schaffen eine große Anzahl von Anlagemöglichkeiten für Investmentfonds, und es wird erwartet, dass dieses Marktsegment weiter wachsen wird.

Grund 2. Diversifiziertes Investitionsportfolio, das das Wachstum der finanziellen Ergebnisse sicherstellt

Crescent Capital generiert Einnahmen hauptsächlich in Form von Zinserträgen aus vergebenen Darlehen, Dividendeneinnahmen, Kapitalzuwächsen aus dem Verkauf von Schuldtiteln und Eigenkapitalanteilen sowie verschiedenen Kreditvergabegebühren.

Nach dem Stand vom 31. März 2024 besteht das Portfolio von Crescent Capital aus 183 Unternehmen, und die gesamte Portfoliogröße beträgt $1,6 Mrd., wovon 89,3% auf amerikanische Unternehmen entfallen.

Der durchschnittliche EBITDA-Wert dieser Portfoliounternehmen beträgt $27 Mio. Bemerkenswert ist, dass 98% der Investitionen von Crescent Capital gesponsert sind, was unterstreicht, dass das Unternehmen strukturierten und verwalteten Schuldenmöglichkeiten den Vorzug gibt.

Crescent Capital ist auf die Bereitstellung von besicherten und unbesicherten Finanzierungen sowie auf Investitionen in das Eigenkapital mittelgroßer privater amerikanischer Unternehmen spezialisiert (mit einem jährlichen EBITDA oder Cashflow von $10 Mio. bis $250 Mio.).

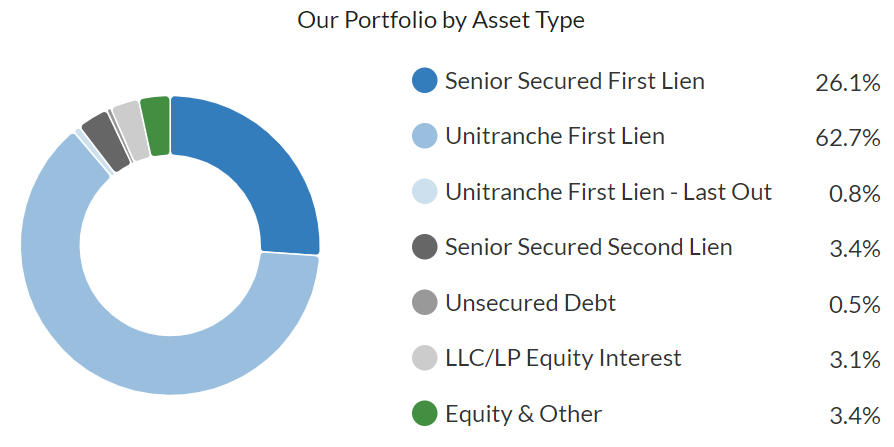

Nach dem Stand vom 31. März 2024 hat Crescent Capital folgende Struktur des Portfolios nach Asset-Typen:

-

26,1% entfallen auf gesicherte leitende Kredite der ersten Stufe — das sind Kredite, die durch andere Verbindlichkeiten in der Kapitalstruktur des Kreditnehmers gesichert sind, die den Vorrang vor der Rückzahlung haben, wenn der Kreditnehmer Konkurs anmeldet.

- 63,5% entfallen auf Unitranche-Kredit erste Kategorie ist eine Finanzierung, die Elemente von Senior— und nachrangigen Schulden kombiniert.

- 3,4% entfallen auf sichere nachrangige Kredite erste Kategorie sind Kredite mit zweitprioritärer Sicherheit für alle Vermögenswerte des Kreditnehmers.

- 0,5% entfallen auf ungesicherte Kredite — das sind Kredite, die im Allgemeinen eine höhere Priorität haben als die Eigenkapitalpapiere des Kreditnehmers, aber eine niedrigere Priorität im Vergleich zu älteren Schulden.

- 6,5 Prozent entfallen auf Investitionen im Eigenkapital.

Crescent-Anlageportfolio nach Anlagetyp; Quelle: Crescent Website

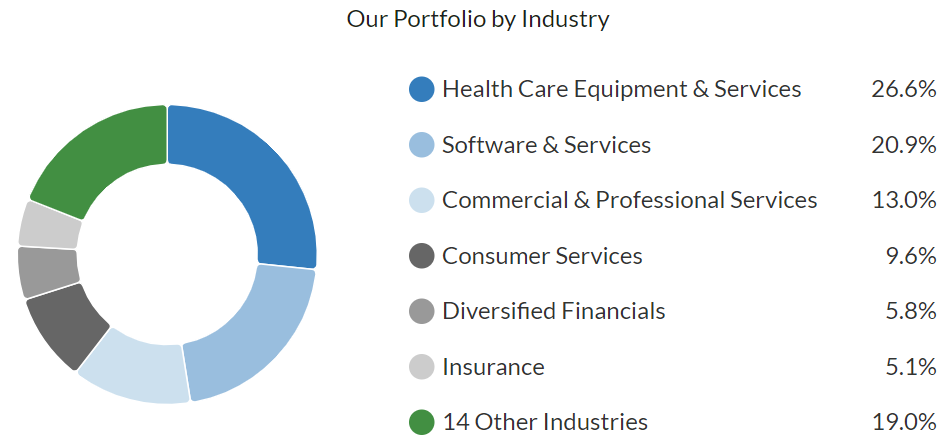

Crescent Capital setzt auf Diversität: Stark in Medizintechnik und Software

Das Portfolio von Crescent Capital zeichnet sich auch durch Branchenvielfalt aus. Ein erheblicher Teil ihrer Investitionen entfällt auf Unternehmen aus der Medizingeräte- und Dienstleistungsbranche (26,6%).

Softwareentwicklungsunternehmen machen 20,9% des Crescent Capital Portfolios aus, und die kommerziellen Dienstleistungen machen 13,0% der Investitionen aus, gefolgt von Unternehmen aus dem Konsumsektor mit einem Anteil von 9,6%.

Darüber hinaus entfallen 5,8% der Investitionen von Crescent Capital auf den Finanzsektor und 5,1% auf Versicherungsunternehmen.

Die verbleibenden 19,0% des Portfolios sind auf 14 andere Branchen verteilt, was den ausgewogenen Ansatz von Crescent Capital bei der Portfoliozusammenstellung zeigt.

Diese Strategie hilft, Risiken zu minimieren und von Wachstumsmöglichkeiten in verschiedenen Sektoren zu profitieren.

Investitionsportfolio von Crescent nach Branchen; Quelle: Crescent Website

Crescent Capital profitiert von variablen Zinssätzen und übertrifft Analystenerwartungen

Diese Positionierung ermöglicht es dem Unternehmen, erheblich von hohen Zinssätzen zu profitieren.

Angesichts der angespannten makroökonomischen Situation gibt es erhebliche Unsicherheit darüber, wann die FED mit dem Zinssenkungszyklus beginnen wird.

Diese Situation ist vorteilhaft für Unternehmen wie Crescent Capital, da hohe Zinssätze zu höheren Zinserträgen führen.

Daher hat Crescent Capital gute Möglichkeiten, von den aktuellen wirtschaftlichen Bedingungen zu profitieren.

Im 1. Quartal 2024 hat Crescent Capital die Erwartungen der Analysten übertroffen und beeindruckende Finanzergebnisse vorgelegt.

Das Unternehmen berichtete von einem Quartalsgewinn je Aktie (EPS) von $0,63 und übertraf damit die Zacks Consensus Estimate von $0,59 je Aktie.

Dies ist das vierte Quartal in Folge, in dem Crescent Capital den Konsens-EPS übertroffen hat.

Darüber hinaus belief sich der Umsatz des Unternehmens im Quartal auf $50,36 Millionen und übertraf die Zacks Consensus Estimate um 4,25%, verglichen mit $39,28 Millionen im Vorjahr.

Wie beim EPS übertraf Crescent den Konsensumsatz das vierte Quartal in Folge.

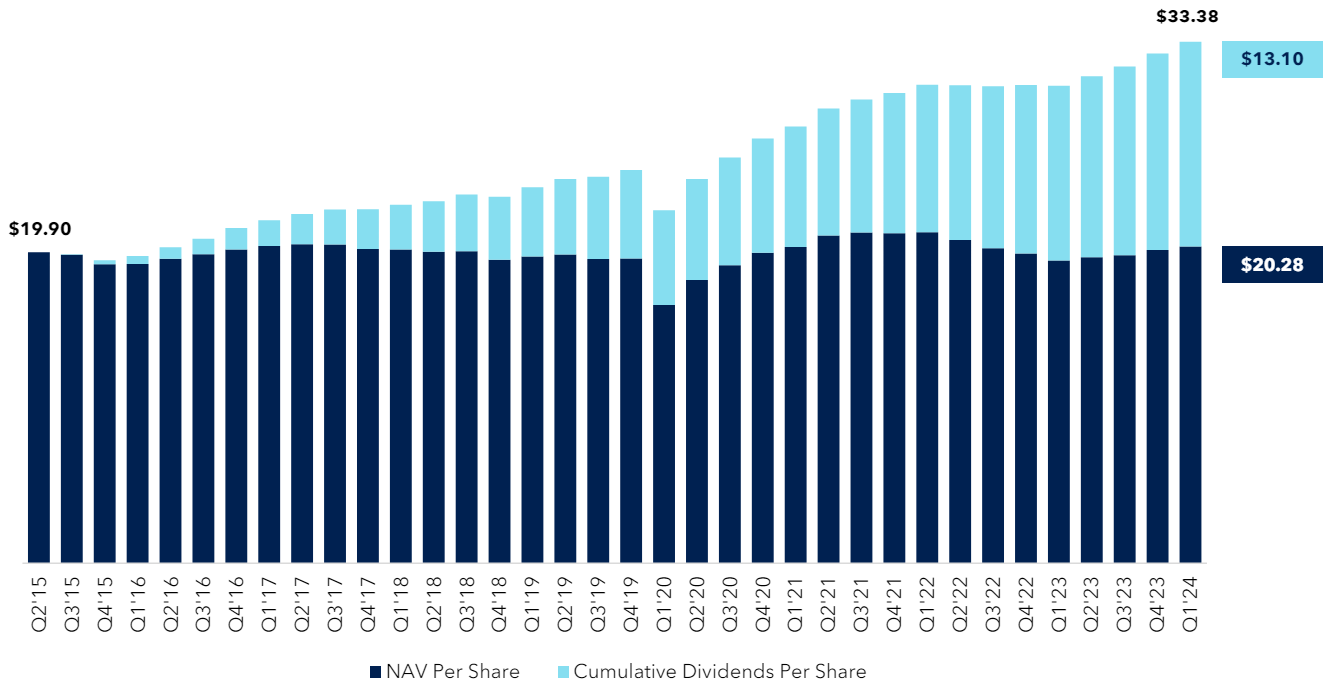

Crescent Capital steigert NAV pro Aktie durch steigenden Nettogewinn

Beeindruckende Ergebnisse von Crescent Capital führten zu einem Anstieg des Nettoinventarwerts (NAV) pro Aktie.

NAV wird zur Analyse von Investmentfonds verwendet und wird berechnet, indem die Gesamtverbindlichkeiten von den Vermögenswerten abgezogen werden, was tatsächlich den Wert der vom BDC-Unternehmen gehaltenen Vermögenswerte zeigt.

Dieser Indikator ist besonders nützlich für die Bestimmung des fairen Werts eines BDC.

Seit Anfang 2023 zeigt Crescent Capital einen stetigen Anstieg des NAV, der 20,28 $ pro Aktie im ersten Quartal 2024 erreicht hat, was auf den Anstieg des Nettogewinns zurückzuführen ist.

Wenn ein Unternehmen Nettogewinn erwirtschaftet, wird dieser Betrag in der Bilanz angesammelt, was den angesammelten Gewinn erhöht oder die angesammelten Verluste verringert, was wiederum das Eigenkapital und den NAV erhöht.

Da die Zinseinnahmen von Crescent Capital aufgrund hoher Zinssätze steigen, wird erwartet, dass der NAV pro Aktie in den kommenden Quartalen weiter ansteigt.

Dieser positive Trend zeigt die gute finanzielle Verfassung von Crescent Capital und ihre Fähigkeit, ihren Aktionären Gewinn zu bringen.

Dynamik des NAV pro Aktie; Quelle: Q1 2024 Earnings Presentation

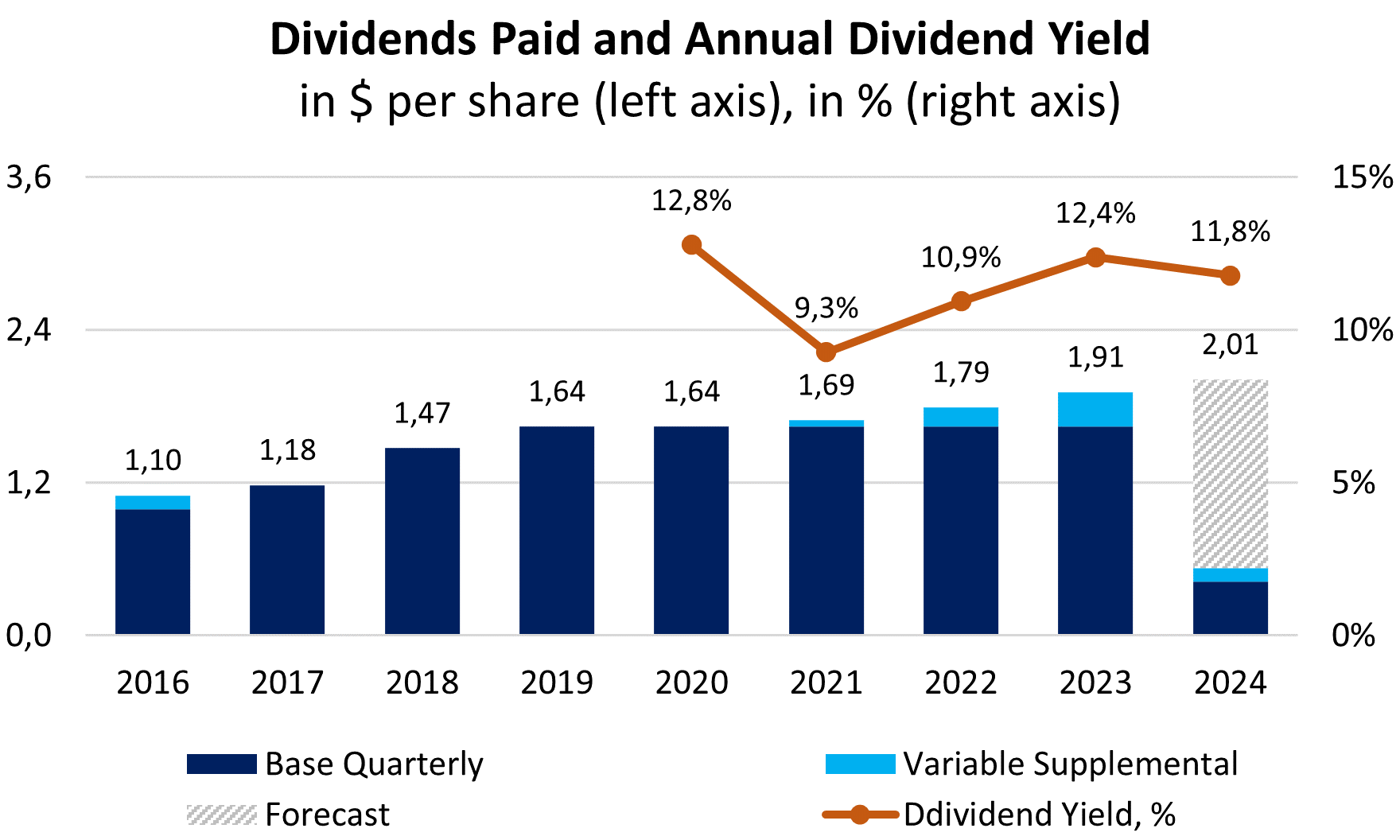

Grund 3. Erfolgreiche historische Dividendenhistorie

Daher muss Crescent Capital verschiedene regulatorische Anforderungen erfüllen, wie z. B. die Anforderung, mindestens 70% seines Anlageportfolios in „qualifizierte Vermögenswerte“ zu investieren, Einkommensquellen zu beschränken, Anforderungen an die Diversifikation der Vermögenswerte zu erfüllen und jährlich mindestens 90% seines steuerpflichtigen Einkommens und steuerfreien Zinsen an die Aktionäre auszuschütten.

Das Unternehmen hat seit seiner Gründung im Jahr 2015 Dividenden ausgezahlt.

Für die Jahre 2016-2023 erhöhte Crescent Capital schrittweise die jährlichen Auszahlungen, die von $ 1,10 pro Aktie im Jahr 2016 auf $ 1,91 pro Aktie im Jahr 2023 stiegen, d.h. die durchschnittliche jährliche Wachstumsrate (CAGR) betrug 8,2%.

Seit dem Börsengang im Jahr 2020 hat die Dividendenrendite des Unternehmens (relativ zum durchschnittlichen Aktienkurs des entsprechenden Jahres) zwischen 9,3% und 12,8% gelegen, während die durchschnittliche Dividendenrendite für 2016-2023 11,4% erreicht hat.

Crescent Dividendengeschichte; Quelle: zusammengestellt vom Autor

Die jüngsten Finanzergebnisse demonstrieren die Fähigkeit von Crescent Capital, nicht nur das aktuelle Dividendenlevel zu halten, sondern es auch zu steigern.

Für das 2. Quartal 2024 wird das Unternehmen reguläre Dividenden in Höhe von $0,42 pro Aktie ausschütten, was gegenüber dem Vorquartal um $0,01 erhöht wurde.

Das Auszahlungsdatum ist der 15. Juli 2024.

Darüber hinaus wird das Unternehmen zusätzliche Dividenden in Höhe von $0,11 pro Aktie für das 1. Quartal 2024 ausschütten.

Nach unseren Schätzungen könnte Crescent Capital für das Jahr 2024 eine Gesamtdividende von bis zu $2,01 pro Aktie zahlen, was einer Dividendenrendite von bis zu 12% im Verhältnis zum aktuellen Aktienkurs (Stand Ende Mai 2024) entspricht.

Somit unterstreicht die Erhöhung sowohl der regulären als auch der zusätzlichen Dividenden die starken Finanzergebnisse von Crescent Capital und ihr Bestreben, Gewinne an ihre Aktionäre zurückzugeben.

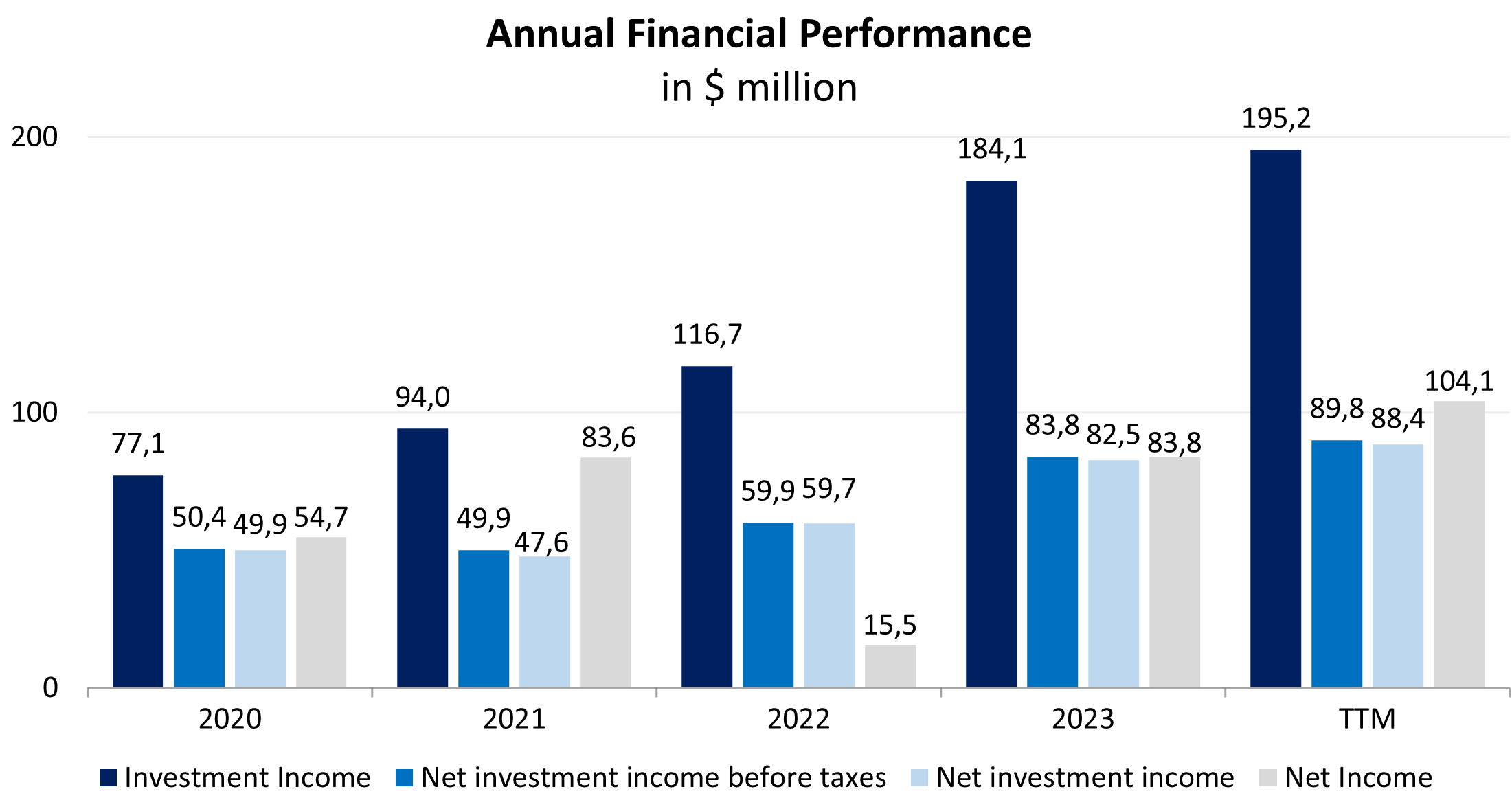

Crescent Capital Finanzergebnisse

Die Finanzergebnisse von Crescent Capital für die letzten 12 Monate (TTM) lassen sich wie folgt zusammenfassen:

- Der Investitionsertrag stieg auf $195,2 Mio., was 6,0% mehr ist als im Jahr 2023.

- Der Nettoinvestitionsertrag vor Steuern stieg um 7,1% von $83,8 Mio. im Jahr 2023 auf $89,8 Mio. TTM.

- Der Nettoinvestitionsertrag stieg um 7,1% auf $88,4 Mio. TTM im Vergleich zu $82,5 Mio. im Jahr 2023.

- Der Nettogewinn stieg um 24,1% von $83,8 Mio. im Jahr 2023 auf $104,1 Mio. TTM. Die Nettorendite erhöhte sich von 45,5% auf 53,3%.

Die allgemeine Verbesserung der Kennzahlen ist auf den Anstieg der Zinserträge zurückzuführen.

Das Wachstum des Nettogewinns hängt mit der positiven Veränderung des nicht realisierten Wertzuwachses nicht kontrollierter nicht affiliierter Investitionen, Währungsaufwertung und kontrollierter Investitionen zusammen.

Die Nettoveränderung nicht realisierter Gewinne oder Verluste spiegelt hauptsächlich die Veränderung des beizulegenden Zeitwerts der Investitionen zum letzten Tag des Berichtszeitraums wider und umfasst auch die Wiederherstellung zuvor erfasster nicht realisierter Gewinne oder Verluste in Bezug auf Investitionen, die während des Zeitraums realisiert wurden.

Die Dynamik der Finanzkennzahlen des Unternehmens; Quelle: vom Autor erstellt

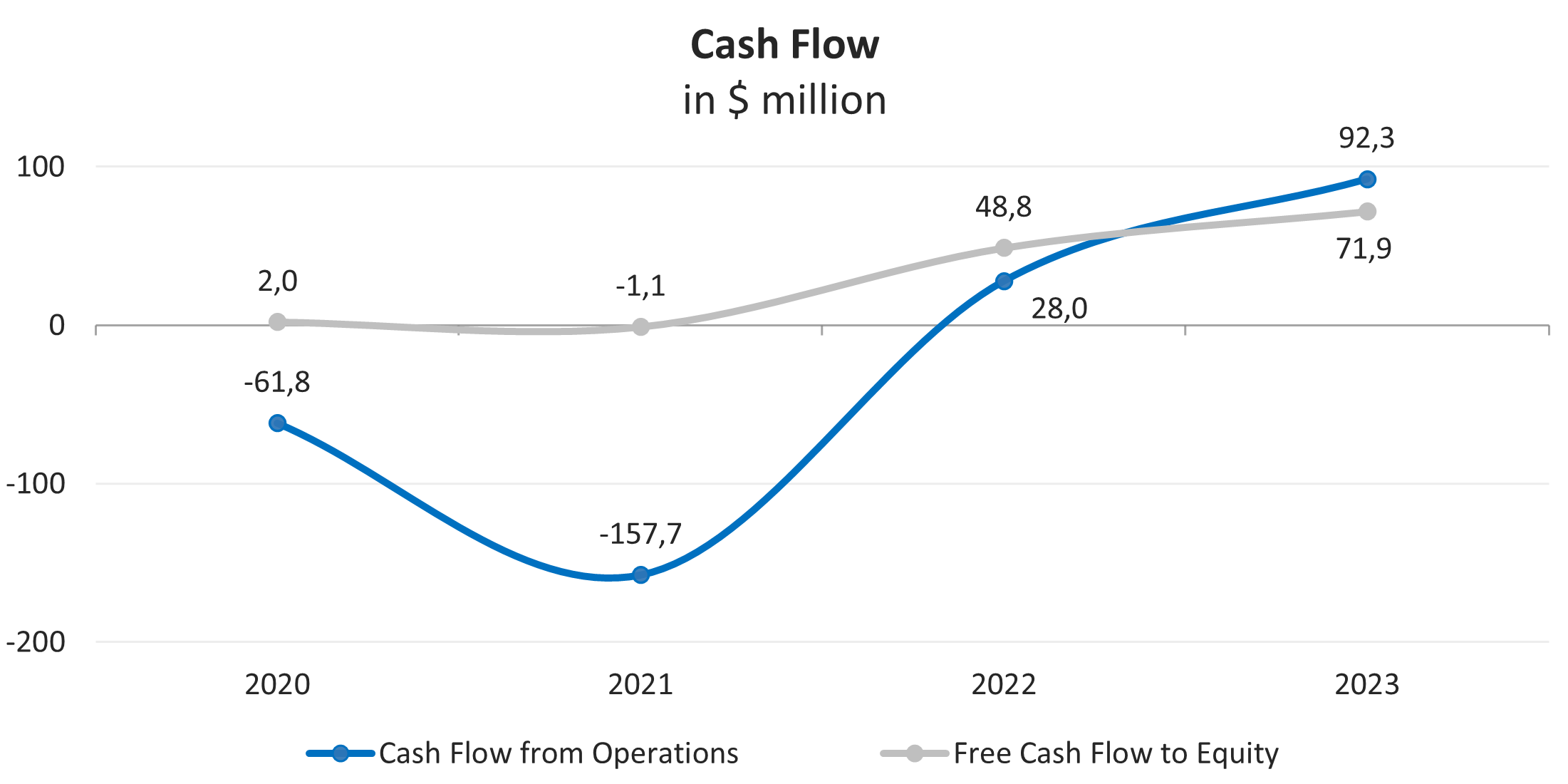

Die Cashflows von Crescent Capital haben sich nach dem Einbruch in den Jahren 2020–2021, der durch verschiedene Besonderheiten der Rechnungslegungsstandards für BDC-Unternehmen verursacht wurde und zu negativen Veränderungen des Nettoumlaufvermögens führte, erholt.

Der operative Cashflow des Unternehmens belief sich im Jahr 2023 auf $92,3 Millionen, was einer Steigerung von 230,2% gegenüber 2022 ($28,0 Millionen) entspricht.

Was den freien Cashflow für das Eigenkapital betrifft, so betrug dieser $71,9 Millionen, was einem Anstieg von 47,2% gegenüber 2022 entspricht.

Entwicklung der Finanzkennzahlen des Unternehmens; Quelle: vom Autor erstellt

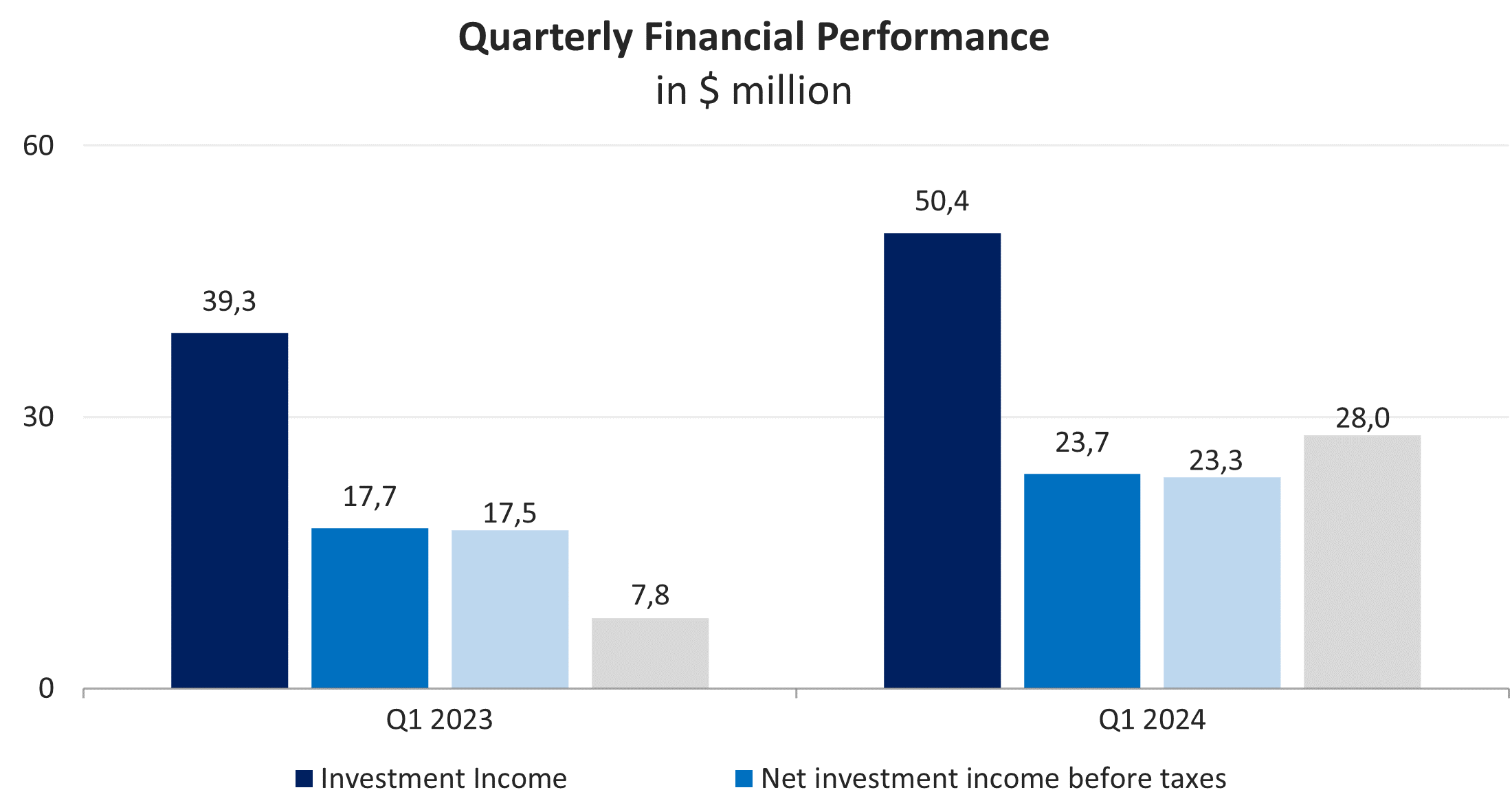

Die Finanzergebnisse von Crescent Capital für das 1. Quartal 2024 sind unten dargestellt:

- Die Einnahmen aus Investitionen stiegen um 28,2%, von $39,3 Millionen auf $50,4 Millionen im Jahresvergleich.

- Der Netto-Investitionsertrag vor Steuern stieg um 33,9%, von $17,7 Millionen auf $23,7 Millionen im Jahresvergleich.

- Der Netto-Investitionsertrag stieg um 33,3% auf $23,3 Millionen im Jahresvergleich.

- Der Nettogewinn stieg um 260,1% auf $28,0 Millionen im Jahresvergleich.

Entwicklung der Finanzkennzahlen des Unternehmens; Quelle: vom Autor erstellt

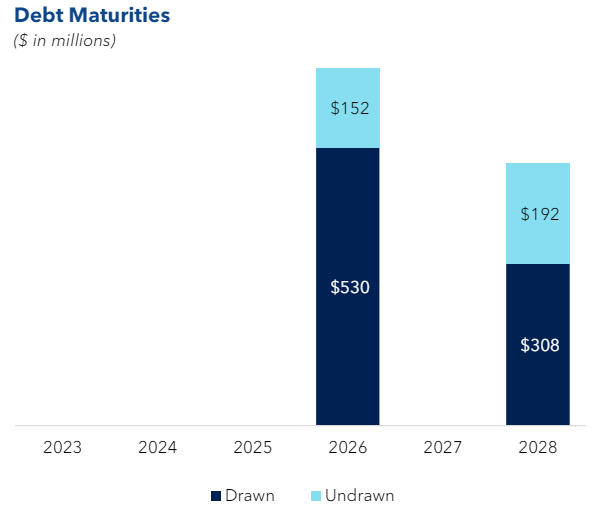

Crescent Capital unterscheidet sich durch eine stabile Balance:

- Der Verschuldungsgrad, definiert als Verhältnis der Gesamtschulden zu den Vermögenswerten, beträgt 51%, was den Durchschnittswerten in der Branche (48%–55%) entspricht.

- Zum 31. März 2024 sind die Gesamtschulden $831,4 Mio. im Vergleich zu $844,8 Mio. zum 31. Dezember 2023 (-1,6%). Bei Zahlungsmitteln und Zahlungsmitteläquivalenten in Höhe von $6,7 Mio. beträgt die Nettoverschuldung $824,7 Mio. Angesichts der Natur des Geschäfts von Crescent Capital erscheint eine solche Verschuldung angemessen. Darüber hinaus belief sich das Gesamtinvestitionsvolumen (zum beizulegenden Zeitwert) zum 31. März 2024 auf $1,56 Mrd. Diese Investitionen sind weniger liquide als Zahlungsmittel, stellen jedoch potenzielle Zahlungsmittel dar, die eingezogen und verschiedenen Zwecken, einschließlich der Schuldentilgung, zugeführt werden sollen.

- Crescent Capital’s Ausgaben für Zins- und sonstige Schuldenfinanzierungen sind um 84,3% gestiegen, von $31,9 Mio. im Jahr 2023 auf $58,7 Mio. TTM. Bei einem EBIT von $143,9 Mio. im Jahr 2023 ergibt dies einen Zinsdeckungsgrad von 2,45x. Somit ist Crescent Capital in der Lage, seine Schulden zu bedienen.

- Crescent Capital hat keine Schuldenverpflichtungen mit Fälligkeit in den Jahren 2024–2025. Die Schuldentilgungen fallen im Jahr 2026 (63% der Gesamtschulden) und im Jahr 2028 (37%) an. Der gewichtete durchschnittliche Zinssatz für die ausstehenden Kredite im ersten Quartal 2024 betrug 7,29%.

Crescent Capital Schulden Tilgungsplan; Quelle: Q1 2024 Earnings Presentation

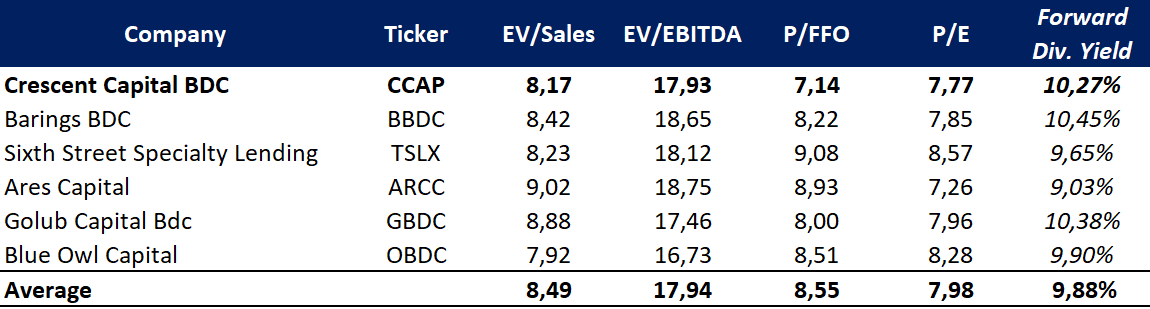

Crescent Capital Bewertung

Bei den wichtigsten Multiplikatoren handelt Crescent Capital mit einem geringen Abschlag gegenüber seinen Konkurrenten: EV/Sales — 8,17x, EV/EBITDA — 17,93x, P/FFO — 7,14x, P /E — 7,77 x.

Das Unternehmen hält jedoch eine stabile Bilanz, verfügt über ein diversifiziertes Kreditportfolio und weist eine hohe Dividendenrendite auf.

Crescent Capital bietet daher einen höheren Gewinn pro Einheit des angenommenen Risikos.

Vergleichbare Bewertung; Quelle: verfasst vom Autor

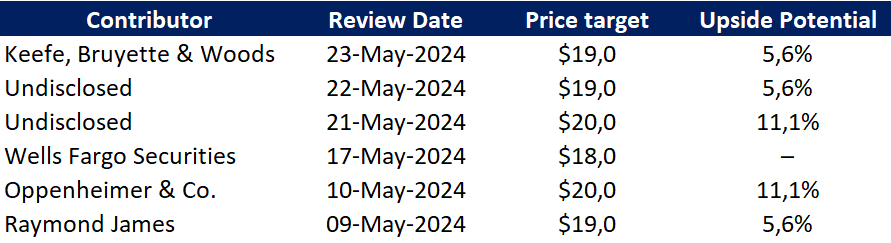

Crescent Capital Kursziele

Kursziel, von Wells Fargo Securities festgelegt, beträgt $18,0 pro Aktie. Oppenheimer & Co. hingegen schätzt Crescent auf $20,0 pro Aktie.

Gemäß dem Wall Street-Konsens beträgt der faire Marktwert der Aktien etwa $20,0, was ein Wachstumspotenzial von 11,1% impliziert.

Wenn Crescent Capital jedoch den NAV pro Aktie mit der gleichen durchschnittlichen jährlichen Wachstumsrate wie in den letzten vier Quartalen weiter steigert, könnte der NAV bis zum vierten Quartal 2024 $20,98 pro Aktie und bis zum ersten Quartal 2025 $21,22 pro Aktie erreichen.

Da der NAV im Wesentlichen den fairen Wert von BDC-Unternehmen widerspiegelt, könnte der innere faire Wert der Aktien von Crescent Capital in einem Jahr etwa $21,0 betragen, was ein Wachstumspotenzial von 16,2% impliziert.

Preisziele von Investmentbanken; Quelle: erstellt vom Autor

Key risks

- Crescent Capital ist Risiken im Zusammenhang mit Zinssätzen ausgesetzt, und in dem Maße, in dem das Unternehmen Fremdmittel für Investitionen einsetzt, werden Änderungen der Zinssätze die Kapitalkosten und das Nettoanlageergebnis beeinflussen.

- Das Unternehmen agiert auf einem hochkompetitiven Markt, was die Margen verringern kann. Es konkurriert mit staatlichen und privaten Fonds, Geschäfts- und Investmentbanken, privaten Investment- und Hedgefonds.

- Ein Anstieg der Zinssätze kann den Wert der Investitionen von Crescent Capital beeinträchtigen und es für Portfoliounternehmen erschweren, regelmäßige Zahlungen für ihre Kredite zu leisten.

- Die Strategie des Unternehmens sieht einen hohen Verschuldungsgrad vor. Crescent Capital beabsichtigt, weiterhin Investitionen durch Fremdfinanzierung zu tätigen, was das Gewinnpotenzial erhöht, aber auch das Risiko einer Investition in das Unternehmen verstärkt. Risiken von Investitionen in Fonds mit hohem Fremdkapitalanteil umfassen Volatilität und mögliche Beschränkungen der Dividendenausschüttungen.

- Crescent Capital, mit einer Marktkapitalisierung von etwa $670 Millionen im Mai 2024, ist ein Small-Cap-Unternehmen. Die Investition in Aktien von Small-Cap-Unternehmen ist mit bestimmten Risiken verbunden, hauptsächlich aufgrund höherer Volatilität und geringerer Liquidität im Vergleich zu größeren Unternehmen.

Crescent Capital Aktie

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter Finanzlösungen für Haushalte und Privatkunden spezialisiert. Banca Mediolanum ist in Italien, Spanien und Deutschland tätig. Zum 31. Dezember 2025 zählte die Kundenbasis des Unternehmens über 2 Millionen Kunden und das…

Brixmor Property Group Inc. (BRX) ist ein Real Estate Investment Trust (REIT) und ein großer Eigentümer von offenen Einkaufszentren mit Lebensmittelgeschäften als Anker-Mieter in den USA. Zum 31. Dezember 2025 umfasste das Immobilienportfolio des Unternehmens 348 Objekte in 29 US-Bundesstaaten. Die fünf größten Bundesstaaten, auf die 49% der Brixmor Property Objekte entfallen, sind Florida, Texas,…

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

Weitere Trading News

Interview mit Nazli Visne von Kraken: Wie die Krypto-Börse mit tokenisierten US-Aktien, Kraken Card und der Partnerschaft mit der Deutsche Börse Group den Markt erobern will

Nazli Visne, Head of Growth – DACH bei Kraken Broker-Test im Interview mit Nazli Visne, Head of Growth – DACH bei Kraken, über die Positionierung...

Aktie im Fokus: Schaeffler im Korrekturmodus, doch eine technische Erholung könnte bald starten

Die Schaeffler-Aktie (WKN: SHA010) hatte im April 2025 nach einem mehrjährigen Bärenmarkt ein Allzeittief bei 3,15 EUR verzeichnet. Dort übernahmen die Bullen das Ruder und...

Wegfall von PFOF – Keine Änderung für Smartbroker-Kunden

Im Zuge regulatorischer Anpassungen entfällt künftig die Einnahmequelle aus dem sogenannten Payment-for-Order-Flow (PFOF). Für die Kunden von Smartbroker ändert sich dadurch rein gar nichts. Das...

Gold: Volatilität und große Schwankungen im Fokus – hohe Tagesspanne von rund 388 US-Dollar

Man kann aufgrund der unzähligen Meldungen in Bezug auf den Irankrieg zumindest eines seit dem Wochenbeginn festhalten, nämlich das absolute Gegenteil von Deeskalation. Trotzdem rauschte...

DAX stabilisiert sich – Börsen in Asien setzen Talfahrt fort

Die Handelsvorgaben aus Asien stellen kein gutes Omen für den europäischen Handel dar, denn dort setzte sich der Verkaufsdruck weiter fort. Besonders hart getroffen wurde...

DAX Morgenanalyse: Beiersdorf stürzt ab – DAX fällt um 3,44 Prozent

Der Xetra-DAX beendete den Dienstag, den 03. März 2026 mit einem hohen Abschlag von 3,44 Prozent und 23.790,65 Punkten. Das Handelsvolumen via Xetra betrug recht...

Inflationsrate im Euroraum im Februar höher als erwartet – sind die guten Zeiten schon vorbei?

Die Inflation stieg im Februar 2026 überraschend auf 1,9 Prozent, nachdem sie im Januar noch bei 1,7 Prozent gelegen hatte. Während die Energiepreise um 3,2...

DAX beschleunigt Talfahrt – Anleger schalten in den Risk-off-Modus

Der Abwärtstrend im DAX hat sich heute noch einmal beschleunigt, womit der Markt eindrucksvoll seine Abhängigkeit vom geopolitischen Weltgeschehen und nicht zuletzt vom Import von...

Aktie im Fokus: flatexDEGIRO testet wichtige Unterstützungszone – spannendes charttechnisches Setup

Die Aktie von flatexDEGIRO (WKN: FTG111) war vom zyklischen Tief bei 5,59 EUR im Dezember 2022 bis auf ein am 3. Februar dieses Jahres bei...

Gold: Kriegsausbruch sorgt für Turbulenzen, Rekordhoch weiter im Visier

Der Irankrieg wirkt beim Goldpreis recht stark eingepreist. Zum Wochenbeginn konnte das Rekordhoch von 5.598,28 US-Dollar durch den Kriegsausbruch zwar bei weitem noch nicht gerissen...

DAX rutscht weiter ab – Gefährliches Pulverfass in Nahost

Der DAX findet zur Stunde keinen Halt und dürfte zur heutigen Handelseröffnung noch einmal rund 300 Punkte verlieren. Der Krieg im Nahen Osten hält die...

DAX Morgenanalyse: Starker Kursverlust – Iran-Konflikt belastet Börsen

Dax Chartanalyse Der Xetra-DAX schloss am Montag, den 02. März 2026 mit einem recht hohen Kursverlust von 2,56 Prozent und 24.638,00 Punkten. Das Handelsvolumen via...

Aktie im Fokus: Diamondback Energy – Rallymodus intakt

Die Aktie des Öl- und Gasproduzenten Diamondback Energy Inc. (WKN: A1J6Y4) hatte im Juli 2024 bei 214,50 USD ein Rekordhoch markiert und schlug anschließend bis...

Aktie im Fokus: CTS Eventim – Analysten von J. P. Morgan erwarten 66% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns CTS Eventim notierte am 10. September 2025 via Xetra auf einem Zwischenhoch von 89,65 Euro. Seitdem korrigierte die...

Aktie im Fokus: Airbus – Analysten der RBC prognostizieren rund 24% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 18. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 201,20...

Geopolitik, Quartalszahlen, Edelmetalle und KI-Wetten: Gold, Silber, WTI, Broadcom, DAX stehen im Fokus

Die neue Handelswoche beginnt mit einer erhöhten Nervosität an den Märkten. Der geopolitische Konflikt rund um den Iran sorgt für Unsicherheit, steigende Volatilität und eine...

Aktie im Fokus: Allianz – Analysten von Deutsche Bank Research sehen rund 24% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Allianz notierte am 23. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 361,90...

Aktie im Fokus: Rheinmetall noch gedeckelt – Quartalszahlen könnten neuen Schwung geben!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...