DAX-Ausblick: Geopolitische Belastung nach Israel-Iran-Eskalation dürfte kommende Woche anhalten

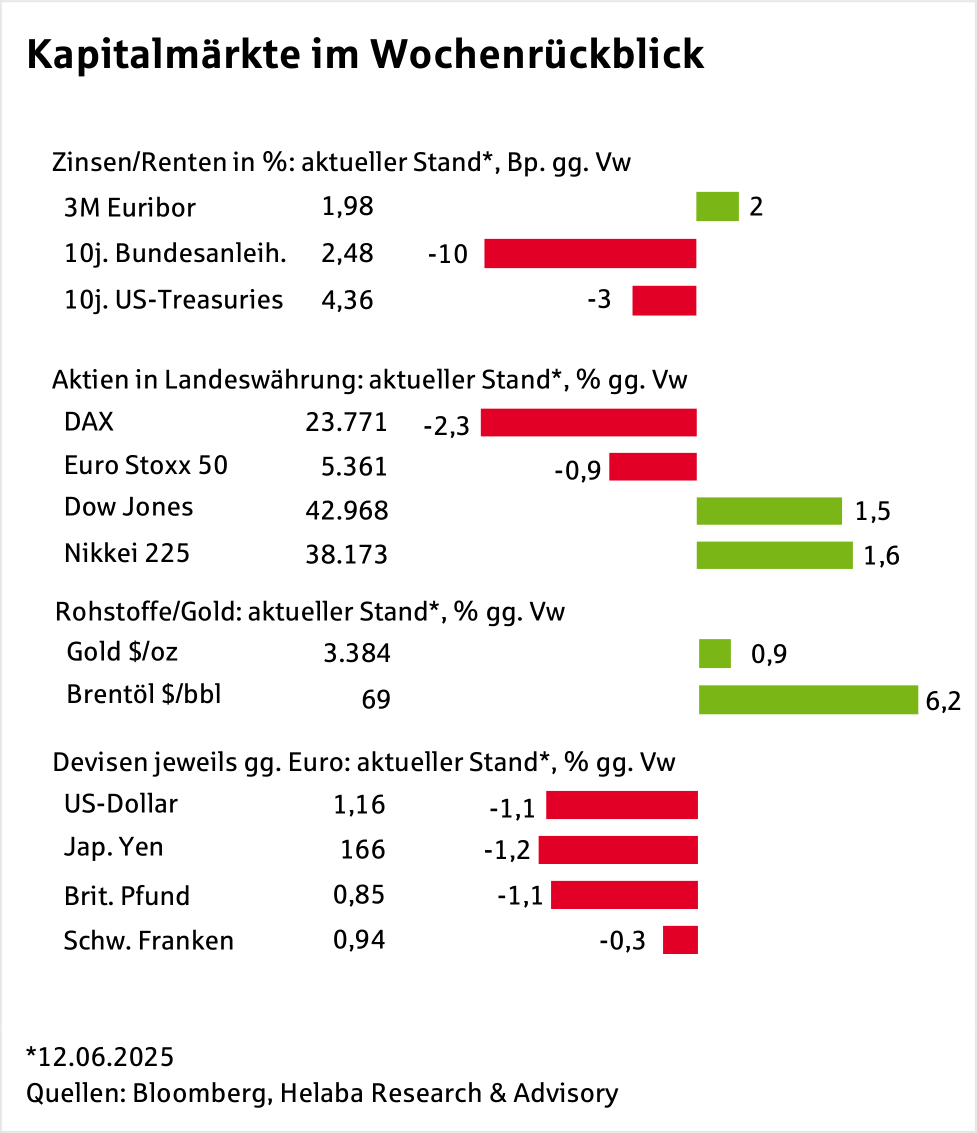

Sicherheit ist Trumpf! Nachdem Israel einen Angriff auf Irans Atomanlagen und militärische Führung bestätigt hat, ist die Sorge vor Vergeltungsschlägen – die Iran mit einem massiven Drohnenangriff begonnen hat – sowie einer Eskalation im Nahen Osten groß. An den Kapitalmärkten schichten Investoren aus Risiko-Assets in sichere Anlagehäfen um.

Während Aktien nachgeben, profitieren vor allem Öl und Gold.

Hingegen sind die positiven Nachrichten aus der abgelaufenen Handelswoche bereits vor dem Angriff verpufft: die etwas schwächere US-Inflation, die sich aufhellenden Wachstumsperspektiven Deutschlands sowie die vorläufige Handelsvereinbarung zwischen China und den USA.

Den Aktienmärkten ist schlichtweg die Puste ausgegangen.

Mit Rückkehr der geopolitischen Risiken scheinen sich Investoren auf weitere Rückschläge vorzubereiten.

Diese dürften vermutlich auch Anlass bieten, die jüngsten, überzogen optimistischen, handelspolitischen Erwartungen zu überdenken.

In erster Linie sind es die Rohstoffe Öl und Gold, die als „safe haven“ gefragt sind. So legte der Ölpreis (Brent) in der Spitze über 13 % zu . Gold hingegen schaffte den Sprung über die Marke von 3.400 US-Dollar je Feinunze. Mit einem Jahresplus von gut 30 % stellt das Edelmetall derzeit alle anderen gängigen Assetklassen in den Schatten.

Gold Chart

Diesen historisch ungewöhnlichen Wertzuwachs hat Gold vor allem der Unsicherheit um die US-Wirtschaftspolitik zu verdanken. Das hohe US-Haushaltsdefizit in Verbindung mit dem schwelenden Handelskrieg sowie der Konflikt zwischen Präsident Trump und Fed-Chef Powell belasten sowohl den US-Dollar als auch den US-Rentenmarkt.

Es wäre allerdings verfrüht, hier bereits einen Abgesang auf den US-Dollar zu halten.

Zur US-Wirtschaft wie auch für die Weltreservewährung gibt es zunächst keine Alternative.

Mit knapp 1,16 hat der Euro-Dollar-Kurs ein neues Jahreshoch erreicht und viel Negatives bereits vorweggenommen.

EUR/USD Chart

Ob in der Berichtswoche von der Notenbanksitzung der Fed oder von den US-Einzelhandelsumsätzen weitere Belastungen ausgehen, sei dahingestellt. Mit einer Zinssenkung wird trotz des Drucks aus dem Weißen Haus nicht gerechnet.

Sie würde eher zur Verunsicherung beitragen.

Im Falle der Einzelhandelsumsätze wird nach vorgezogenen Autokäufen mit einer Gegenbewegung im Mai gerechnet.

In der Berichtswoche tagen zudem die Notenbanken in Japan, Norwegen und Schweden, sowie die Bank of England, die PBoC und die SNB.

Die israelischen Militärschläge richteten sich wohl gegen das Atomprogramm und das Militär, aber auch eine Öl-Raffinerie soll in Flammen stehen.

Die Lage ist unübersichtlich.

An den Finanzmärkten ist die Risikoaversion infolge der Ereignisse sprunghaft angestiegen und die Ölnotierungen haben kräftig bis deutlich über die Marke von 70 USD/Barrel zugelegt.

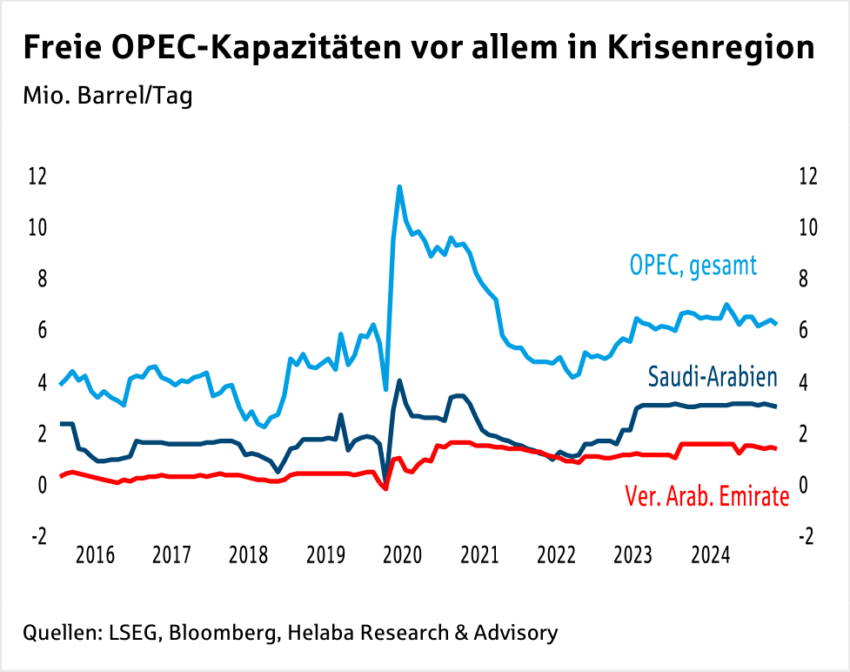

Rund 23 % der Weltölförderung und damit auch ein wesentlicher Teil des globalen Ölexports stammen aus Ländern am Persischen Golf. Der Iran selbst produziert mehr als 3 Mio. Barrel/Tag und davon werden 1 bis 2 Mio. Barrel/Tag nach Asien verschifft, vor allem nach China. Zwar haben die OPEC-Staaten freie Produktionskapazitäten (ca. 6 Mio. Barrel/Tag) und sie könnten Ausfälle der iranischen Ölindustrie ersetzen. Diese befinden sich aber im Wesentlichen am Persischen Golf.

Allein Saudi-Arabien hat dabei eine ungenutzte Produktionskapazität von fast 3 Mio. Barrel/Tag.

Entscheidend ist daher der Seeweg durch den Persischen Golf (Straße von Hormus).

Nicht nur die Produktion im Nahen Osten ist relevant, auch die Entwicklung beim größten Ölprozenten der Welt, den USA.

Je länger die Ölnotierungen auf erhöhtem Niveau liegen, desto attraktiver wird es in den USA, neue Bohrlöcher zu erschließen.

Die niedrigen Ölnotierungen der letzten Quartale haben die Zahl der Bohrlöcher und die US-Ölproduktion sinken lassen.

Laut Dallas-Fed liegt der Breakeven-Ölpreis der Fracking-Unternehmen für die Erschließung neuer Bohrlöcher bei 60-70 USD/Barrel.

„Politische Börsen haben kurze Beine“, sagt man in der Regel. Noch ist aber unklar, wie sich die Situation im Nahen Osten weiterentwickeln wird und so bleibt die Risikoprämie bei den Ölnotierungen wohl kurzfristig erhöht.

Unsere Ölpreisprognosen liegen bei 72 USD/Barrel zur Mitte des Jahres, bei 78 USD/Barrel per Ende des Jahres und 85 USD/Barrel per Ende 2026.

Eine mit Blick auf 2026 erwartete konjunkturelle Belebung ist dabei der wesentliche Faktor.

Angesichts der geopolitischen Risiken bleiben die Werte aber unter Beobachtung.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt kann seiner Handelspolitik nur die Legislative bieten, nicht die Gerichte. Am Freitag hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump…

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Jenseits aller geopolitischen Implikationen, die ein solches Vorgehen haben könnte, ist der Fokus vor allem auf die Energieversorgung…

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Der Start ins neue Jahr verlief für Gold ebenso spektakulär, wie das vergangene endete. 2025 geht als ein Rekordjahr in die Geschichte des Edelmetalls ein, sowohl in nominaler als auch in realer Rechnung. Wer zu Jahresbeginn 2.600 US-Dollar in eine Feinunze investierte, erzielte Ende 2025 mit gut 4.300 US-Dollar je Feinunze einen Gewinn von über…

Weitere Trading News

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...

DAX Morgenanalyse: E.ON glänzt – Kursrekord seit 2012 trotz Umsatzrückgang

Der Xetra-DAX ging am Mittwoch, den 25. Februar 2026 mit einem Kursgewinn von 0,76 Prozent und 25.175,94 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX tritt weiter auf der Stelle – Nvidia hält die KI-Fantasie am Leben

Die gute Stimmung nach den Quartalszahlen von Nvidia und Salesforce schwappt von der Wall Street über Asien auch nach Europa über. Der Leuchtturm im KI-Sektor,...

Aktie im Fokus: Wolters Kluwer – Analysten erwarten über 100% Kurspotenzial

Die Aktie des EuroStoxx50-Konzerns Wolters Kluwer notierte am 15. Januar 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 115,055 Euro. Seitdem korrigierte das...

DAX von Vorfreude in New York angesteckt – Nvidia-Zahlen mischen die Karten neu

Der fast schon wieder euphorischen Vorfreude auf die Nvidia-Zahlen an der Wall Street konnte sich auch der DAX am Nachmittag nicht entziehen und ließ die...

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...

Aktie im Fokus: Siemens – Analysten erwarten über 35% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 06. März 2025 via Xetra auf einem Hoch von 244,85 Euro. Seitdem korrigierte die Aktie...

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...

DAX Morgenanalyse: FMC und MTU mit starken Zahlen – Ausblick bremst Euphorie

Der Xetra-DAX schloss am Dienstag, den 24. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 24.986,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: IBM – Bounce nach Kursrutsch?

Die IBM-Aktie (WKN: 851399) hatte im November 2025 ein Rekordhoch bei 324,90 USD markiert und darunter eine mehrmonatige Top-Bildung vollzogen. Der vor wenigen Wochen gestartete...

DAX müht sich um die 25 000 Punkte – Autobauer profitieren vom Zoll-Urteil

Die Verunsicherung im Zollthema bleibt am zweiten Handelstag der Woche groß. In Kombination mit enttäuschenden Quartalszahlen zweier DAX-Unternehmen hatte der DAX auch heute große Mühe,...

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...

Aktie im Fokus: Coinbase – nach historischem Tief und Erholungsbewegung steht der Kurs vor kritischer Widerstandszone!

Die Aktie von Coinbase Global Inc.(WKN: A2QP7J) war nach dem IPO im April 2021 von einem Hoch bei 429,54 USD bis auf ein im Januar...

Aktie im Fokus: Mercedes-Benz – Analysten sehen knapp 18% Kurspotenzial

Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,34 Euro. Seitdem korrigierte...