Deutschland: Wegweisendes Fiskalpaket fördert Verteidigung, Infrastruktur und Wirtschaftswachstum

Deutschland steht vor großen transformativen Herausforderungen. In vielen gesellschaftlichen und wirtschaftlichen Feldern stehen Veränderungen an, die mit erheblichen Investitionsbedarfen einhergehen. Neben dem privaten Engagement erfordert die Bewältigung dieser Herausforderungen auch die Öffentliche Hand. Die Liste der Aufgabenfelder ist lang: Verteidigung, Klimawandel oder Infrastruktur, um nur die derzeit gängigsten Bereiche zu nennen.

Schätzungen über die Höhe der Investitionsbedarfe gehen weit auseinander, liegen aber häufig im zwei- bis dreistelligen Milliardenbereich. Zu viel, um es aus den laufenden Haushalten zu finanzieren.

Vor diesem Hintergrund musste die neue Regierungskoalition aus CDU/CSU und SPD nach der Bundestagswahl 2025 einen Weg finden, hohe Summen an Finanzmitteln zur Verfügung zu stellen, die nicht unmittelbar aus dem Bundeshaushalt „abgeknapst“ werden konnten bzw. sollten.

Inhaltlich ging es vor allem um die Stärkung der Verteidigungsfähigkeit, die Modernisierung der Infrastruktur sowie die Belebung der lahmenden Konjunktur.

Früh kristallisierte sich heraus, dass es einer Änderung der im Grundgesetz verankerten Schuldenbremse bedarf. Die dafür erforderliche Mehrheit schien im „neuen“ Bundestag nicht erreichbar, sodass noch der „alte“ Bundestag in einer seiner letzten Sitzungen am 18. März das Fiskalpaket verabschiedete.

Eine weitere Reform der Schuldenbremse ist im Koalitionsvertrag ebenfalls angekündigt, allerdings in den Details noch nicht bekannt.

Das verabschiedete Paket sieht drei Bausteine vor:

- Eine Ausnahme von der Schuldenbremse für Verteidigungsausgaben von über 1% des BIP pro Jahr.

- Eine Verschuldungsmöglichkeit für die Bundesländer von 0,35% des BIP pro Jahr.

- Die Einrichtung eines Sondervermögens Infrastruktur mit 500 Mrd. Euro für 12 Jahre.

Entwicklung der Verteidigungsausgaben für Schuldenaufnahme entscheidend

Die bisher aus dem Sondervermögen Bundeswehr zur Verfügung stehenden 100 Mrd. Euro werden voraussichtlich 2027 aufgebraucht sein.

Deshalb wird die Schuldenbremse für Verteidigungsausgaben aufgehoben, die über 1% des Bruttoinlandprodukts (BIP) liegen, sodass diese Mehrausgaben über eine Schuldenaufnahme finanziert werden können. Ziel ist es, möglichst schnell ohne fiskalische Beschränkungen die Verteidigungsfähigkeit zu stärken.

Für 2024 entspricht 1% des BIP in etwa einem Betrag von 43 Mrd. Euro, wobei Deutschland rund 62 Mrd. Euro in dem Jahr in seine Verteidigung investiert hat, sodass nach den neuen Regeln mehr als 19 Mrd. Euro über Schulden hätten finanziert werden können.

Zugrunde gelegt wird eine erweiterte Definition des Verteidigungsbegriffs, die nicht nur die reinen Ausgaben für die Bundeswehr umfasst, sondern z.B. auch Zwecke der zivilen Verteidigung und des Bevölkerungsschutzes.

In Erwartung einer angestrebten Ausweitung der Verteidigungsausgaben auf deutlich über den gegenwärtigen Anteil von 2% des BIP dürfte die Schuldenaufnahme in den nächsten Jahren für diese Zwecke nochmals höher ausfallen.

Darüber hinaus erhält die Ländergesamtheit – wie bereits der Bund – einen jährlichen Verschuldungsspielraum von 0,35% des BIP. Dies entspricht gegenwärtig einer möglichen Schuldenaufnahme von rund 15 Mrd. Euro, wobei die Aufteilung dieser Summe auf die Länder noch nicht feststeht. Bislang war den Ländern nur eine Schuldenaufnahme in einer Notlage oder für Umschuldungen gestattet.

Ob die Länder ihren neuen Verschuldungsspielraum ausschöpfen, ist nicht sicher und wird von der jeweiligen Haushaltslage und den Haushaltsregeln abhängen.

Sondervermögen Infrastruktur soll öffentliche Investitionen stärken

Die marode Infrastruktur entwickelte sich zunehmend zu einem Standortnachteil. Um bei der Modernisierung der Infrastruktur schnell voranzukommen – und auch um einen konjunkturellen Stimulus zu geben – schafft der Bund das Sondervermögen Infrastruktur und Klimaneutralität mit einem Schuldenfinanzierungsvolumen von 500 Mrd. Euro.

Dieses kann in den nächsten zwölf Jahren für zusätzliche Investitionen verwendet werden. Durch den langen Zeitraum wird mehr finanzielle Planungssicherheit geschaffen.

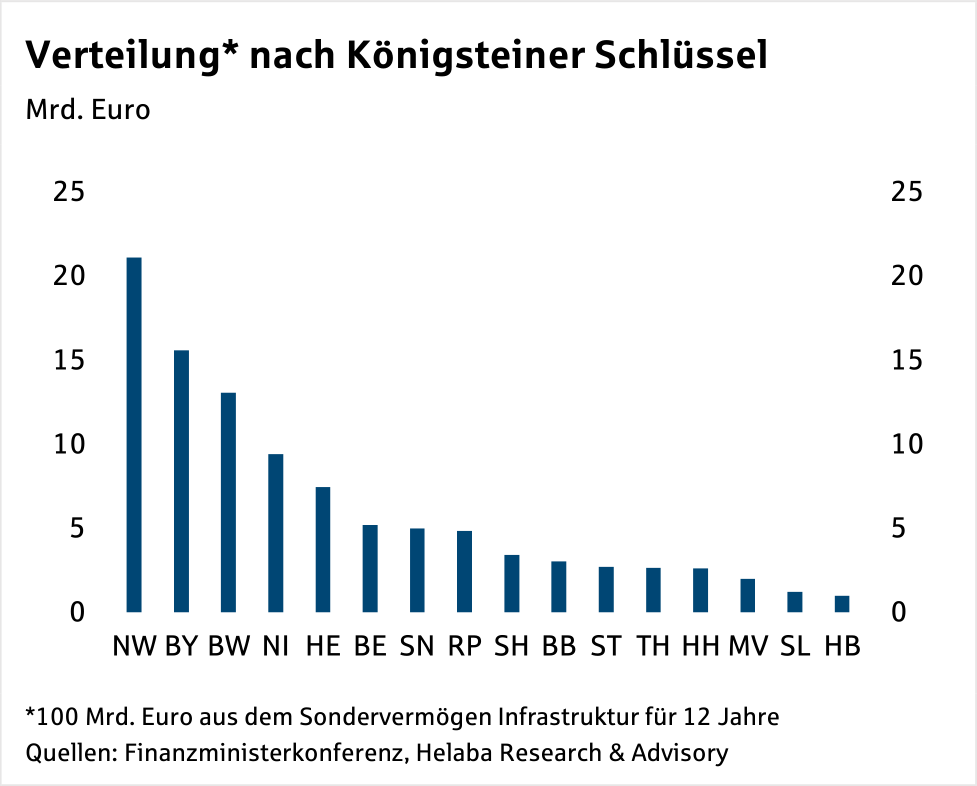

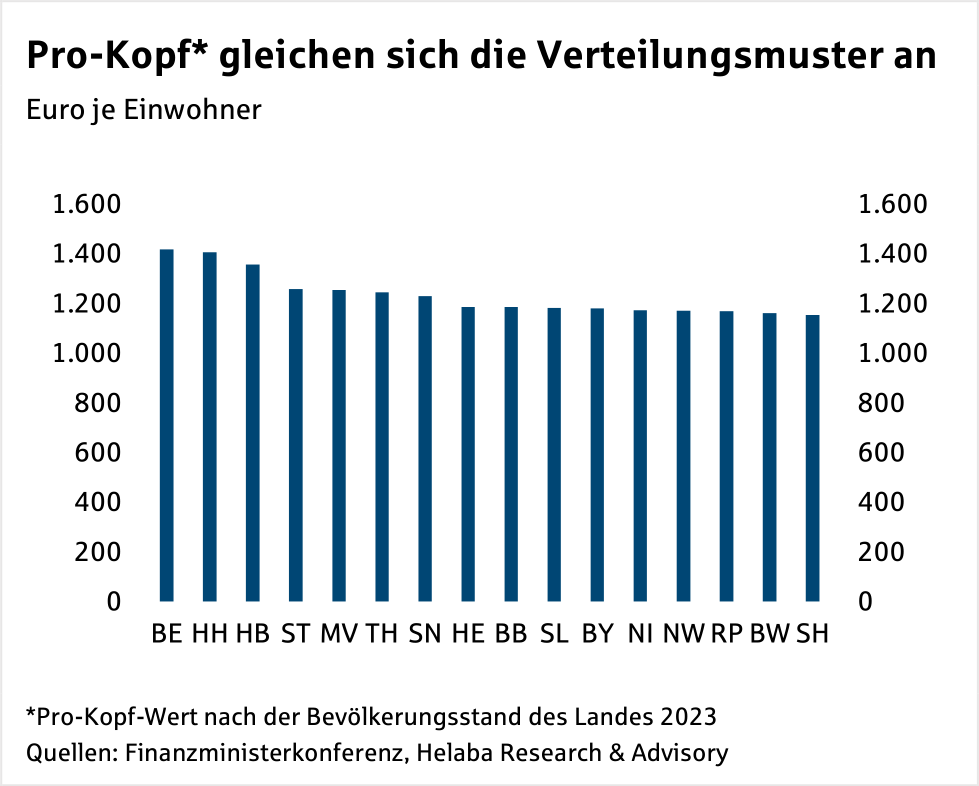

Jeweils 100 Mrd. Euro sind einerseits für den Klima- und Transformationsfond (KTF) sowie andererseits für die Länder und Kommunen vorgesehen.

Die Verteilung auf die Länder soll nach dem Königsteiner Schlüssel erfolgen, die Zuführung an den KTF über zehn gleichmäßige, jährliche Tranchen.

Weitere Verwendungsschwerpunkte für die restlichen 300 Mrd. Euro sind noch nicht festgelegt. Die in Frage kommenden Infrastrukturbereiche sind breit gefasst.

Im Entwurf des Errichtungsgesetzes werden sieben Investitionszwecke benannt: Zivil- und Bevölkerungsschutz, Verkehrs-, Krankenhaus-, Energie-, Bildungs-, Betreuungs- und Wissenschaftsinfrastruktur, Forschung und Entwicklung sowie Digitalisierung.

Umsetzung der Infrastrukturinvestitionen zieht eine Reihe offener Fragen nach sich

Zudem ist unklar, inwieweit die Zusätzlichkeit auch für die Mittel der Länder und Kommunen oder den KTF gilt. Um die korrekte Mittelverwendung zu gewährleisten, sind immerhin wiederkehrende Erfolgskontrollen vorgesehen.

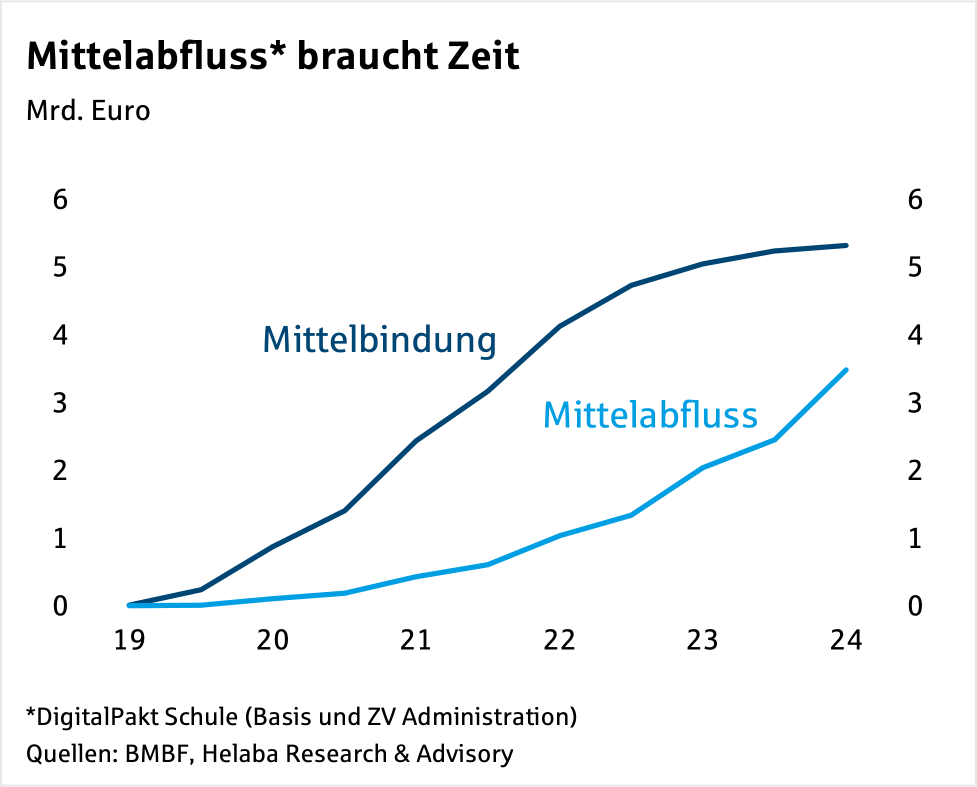

Vom Tempo der Planung und dem Abfluss der Mittel wird die tatsächliche Schuldenaufnahme des Bundes abhängig sein. Erfahrungen aus anderen Fördermaßnahmen wie dem Digital-Pakt Schule lassen einen steigenden Mittelabfluss im Laufe der Zeit erwarten. Demgegenüber werden die Mittel schnell verplant, benötigen dann aber Zeit für die Umsetzung.

Entscheidend wird also die Ausgestaltung der konkreten Verwendungszwecke sowie die Festlegung der Vorhabenträger und der Finanzierungsströme im föderalen Staat sein.

Darüber hinaus werden Kapazitätsgrenzen der Bauwirtschaft sowie der Verwaltungen Einfluss auf das Tempo der Umsetzung haben, ebenso wie Vorschriften für den Bau, die Vergabe oder die Zweckkontrolle der öffentlichen Investitionsprojekte.

Hierzu hat die Koalition weitere Reformmaßnahmen angekündigt.

Derzeit ungeklärt sind auch Fragen der Folgekosten. Während die Zinszahlungen für die Schuldenaufnahme des Sondervermögens aus dem Bundeshaushalt bestritten werden, ist die Tilgung bzw. Auflösung des Sondervermögens nach seiner Laufzeit noch nicht geklärt.

Die öffentlichen Haushalte werden zudem durch die Instandhaltung und Ersatzinvestitionen für die Infrastruktur (buchhalterisch durch die Abschreibungen ausgedrückt) gefordert sein, sodass weitere Anpassungsmaßnahmen in den föderalen Finanzbeziehungen notwendig werden könnten.

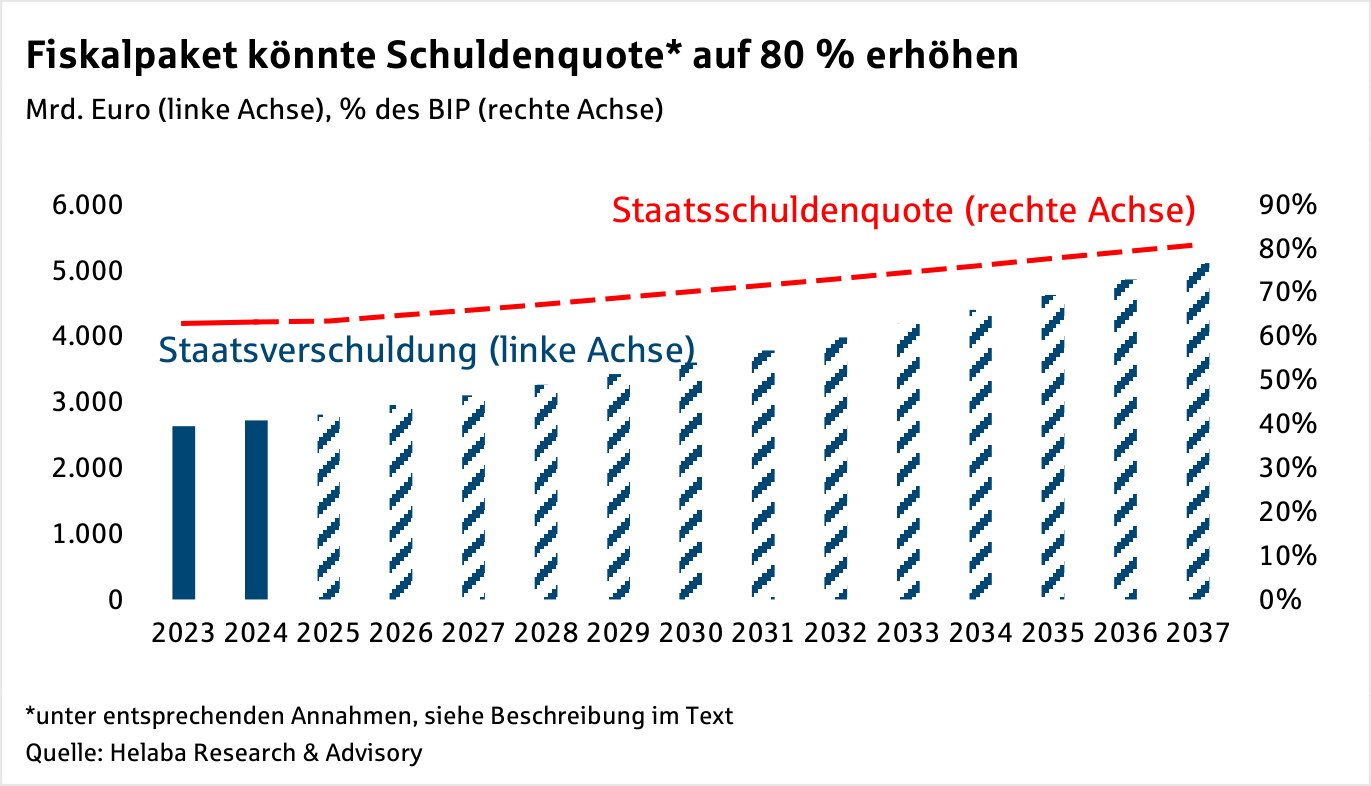

Fiskalpaket lässt deutsche Staatsverschuldung steigen

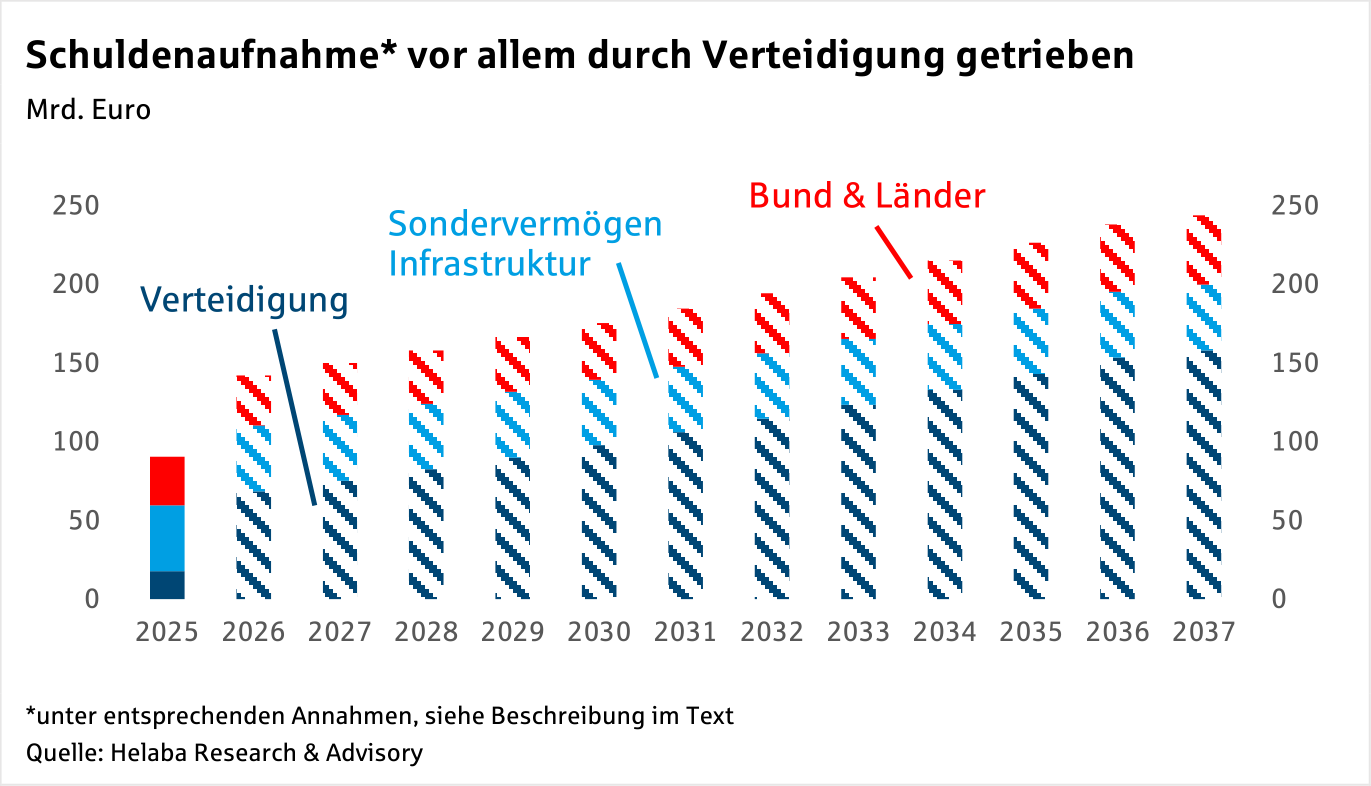

Da die investiven Zusatzmittel in der Höhe klar umrissen sind, ist die unbekannte Komponente für die zukünftige deutsche Staatsverschuldung vor allem die Höhe der Verteidigungsausgaben.

Zudem ist die Bezugsgröße BIP veränderlich, sodass sich je nach Annahmen eine große Bandbreite an Schätzungen über die Entwicklung der Schuldenquote ergibt.

Für ein einfaches Szenario der Staatsschuldenentwicklung lassen sich einige Annahmen treffen: Unterstellt man eine jährlich konstante Schuldenaufnahme über den Zeitverlauf von zwölf Jahren, ein nominales BIP-Wachstum von 3% pro Jahr sowie eine kontinuierliche Steigerung der Verteidigungsausgaben auf 3,5% des BIP bis zum Jahr 2037, läge bei Ausschöpfung der möglichen

Kreditspielräume die Neuverschuldung im ersten Jahr bei rund 90 Mrd. Euro und würde auf über 240 Mrd. Euro im Jahr 2037 steigen. Die Summe über zwölf Jahre hinweg würde fast 2,4 Bio. Euro betragen.

Blendet man die Schuldenaufnahme von Kommunen und Sozialversicherungen sowie eine zwischenzeitliche Tilgung der schon vorhandenen Schulden aus, würde die deutsche Schuldenquote von derzeit 62% im Jahr 2037 bei ungefähr 80% des BIP liegen.

Europäische Fiskalregeln und Marktreaktionen setzen nur schwache Grenzen

Mit der erhöhten Staatsschuldenquote läge Deutschland immer noch unter dem gegenwärtigen europäischen Durchschnitt von 84% des BIP für die EU und 90% des BIP für die Eurozone.

Trotzdem würde dies den für die europäischen Fiskalregeln entscheidenden Grenzwert von 60% des BIP deutlich überschreiten. Nach dem 2024 verabschiedeten Stabilitäts- und Wachstumspakt müsste sich Deutschland mit der EU auf einen Konsolidierungspfad einigen.

Wie dies im Einzelnen aussehen könnte und wie die neuen Regeln „gelebt“ werden, muss sich in Anbetracht der aktuellen geopolitischen Lage aber erst noch zeigen.

Bereits jetzt wurden Ausnahmen für Verteidigungsausgaben gemacht, sodass es unwahrscheinlich erscheint, dass die EU auf eine allzu harte Konsolidierung bestehen wird.

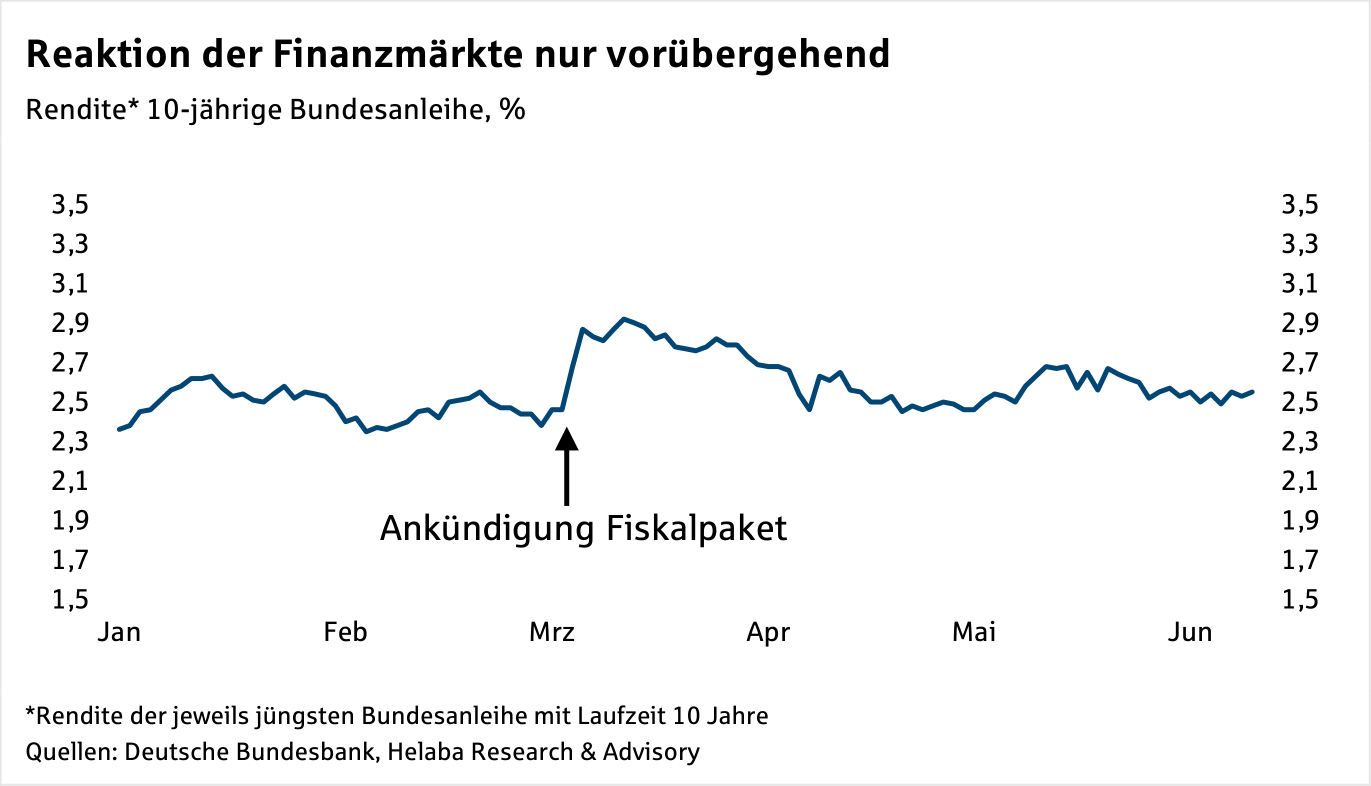

Grenzen der Staatsverschuldung dürften daher eher durch die Finanzmärkte gesetzt werden.

Nach Ankündigung des Fiskalpakets sprangen beispielsweise die Zinsen für die 10jährige Bundesanleihe um 30 Basispunkte auf 2,9% nach oben, reduzierten sich aber zeitnah wieder und notieren seitdem in einer Bandbreite von 2,4% bis 2,7%.

Auch andere Marktindikatoren deuten nicht auf einen Vertrauensverlust in die deutsche Bonität hin. Eher überwiegen positive Stimmen, die eine Stärkung des Wirtschaftsstandorts erwarten.

Dies gilt insbesondere vor dem Hintergrund der nochmals deutlich stärkeren Erhöhung der US-amerikanischen Staatsverschuldung.

Trotzdem dürfte die globale Ausweitung von Staatspapieren deren Zinsen nach oben drücken und sich dann in Form höherer Zinsausgaben in den öffentlichen Haushalten bemerkbar machen.

Unsere Langfristprognosen für die 10jährigen Bundesanleihen gehen aber von einer moderaten Erhöhung der Zinsen auf rund 3% aus.

Wirkung des Fiskalpakets hängt von den Investitionsschwerpunkten ab

Verteilt man die Summe von 500 Mrd. Euro auf die zwölf Jahre, ergibt sich ein finanzieller Spielraum für Mehrinvestitionen von fast 42 Mrd. Euro, was rund 40% der derzeitigen öffentlichen Investitionsausgaben entspricht.

Die 100 Mrd. Euro, die direkt auf Länder und Kommunen verteilt werden, würden dort durchschnittlich 8,3 Mrd. Euro Mehrinvestitionen ermöglichen, was rund 11% des derzeitigen Investitionsniveaus entspräche.

Diese Größenordnungen verdeutlichen, dass die Beträge nicht ausreichen, um alle Bedarfe zu decken, jedoch groß genug sind, um einen merklichen Investitionsimpuls auszulösen.

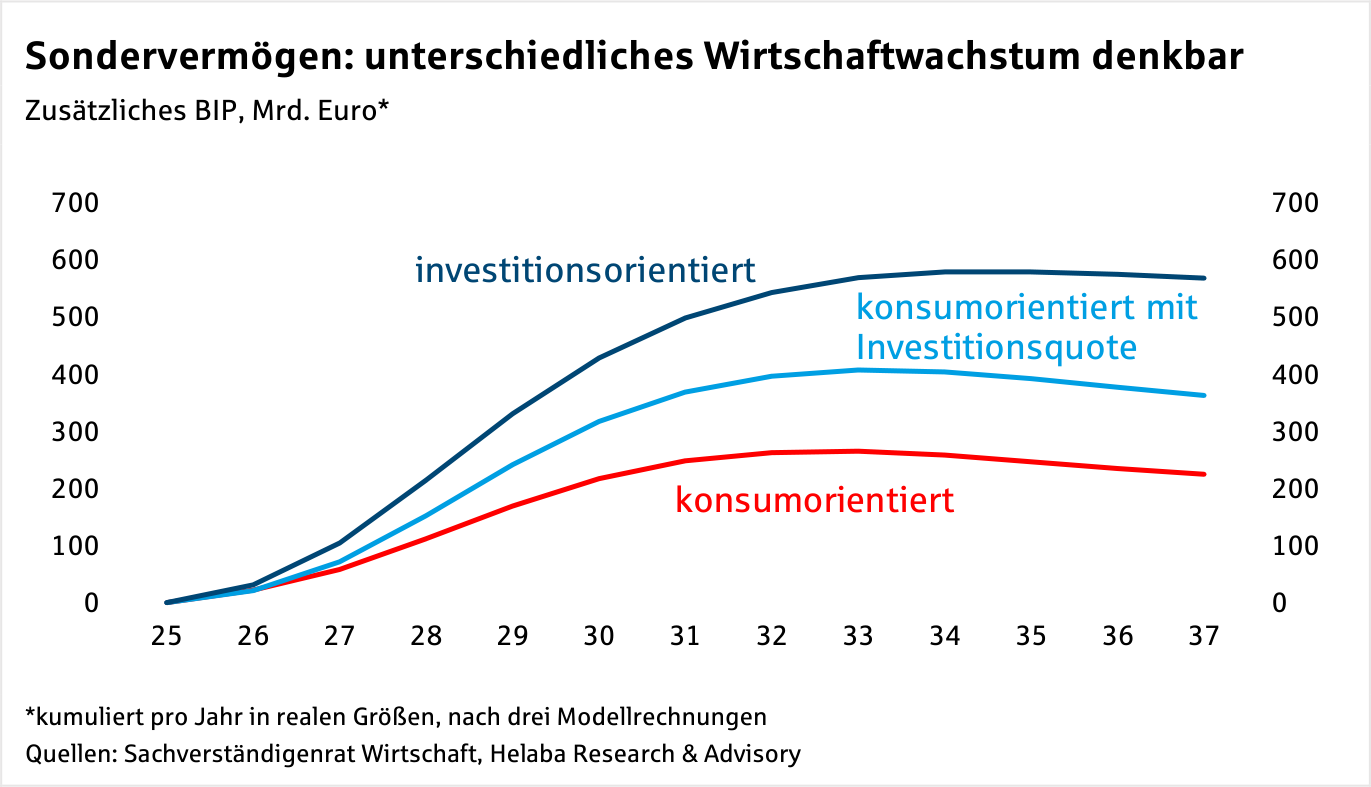

Für Deutschland wird von vielen Ökonomen ein positiver Effekt einer schuldenfinanzierten Investitionsausweitung gesehen. Jedoch hängt die Wirkung sehr stark von den tatsächlichen Investitionsschwerpunkten ab.

Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (SVR) hat in seinem Frühjahrsgutachten 2025 verschiedene Modellrechnungen vorgestellt.

Würden die Mittel des Sondervermögens konsumtiv zweckentfremdet, wäre der gesamtwirtschaftliche Effekt deutlich schlechter, als wenn konsequent in zentralen Infrastrukturbereichen investiert würde.

Fiskalpaket verschafft der Wirtschaft dringend nötigen Konjunkturimpuls

Der SVR kommt zum Schluss, dass die expansiven Impulse des Fiskalpakets ab 2026 zur konjunkturellen Erholung Deutschlands beitragen, wobei der isolierte Effekt des Pakets 0,5 Prozentpunkte auf das BIP betragen dürfte.

Neben den erwarteten realwirtschaftlichen Auswirkungen bemerkt der SVR zudem, dass bereits die Ankündigung des Fiskalpakets die Erwartungen in der Wirtschaft verbessert hat. Diese Signale sind wichtig, da sich viele Wirtschaftsakteure aufgrund der angeschlagenen konjunkturellen Lage und der hohen globalen Unsicherheit mit Investitionen zurückhalten.

Die ersten konkreten Pläne für die staatlichen Mehrinvestitionen können daher Zuversicht schaffen und das allgemeine Geschäftsklima verbessern.

Außerdem besteht die Chance sogenannter Multiplikatoreffekte durch öffentliche Investitionen. Dies bedeutet, dass durch einen vom Staat ausgegebenen Euro mehr als ein Euro an Wirtschaftswachstum entsteht.

Bei staatlichen Investitionen beruht dies vor allem auf Folgeeffekten in der Privatwirtschaft, die mit ihren Investitionen nachzieht. Die Schätzungen über die Höhe des Multiplikators gehen auseinander, die meisten Ökonomen sehen aber unter den gegenwärtigen Rahmenbedingungen in Deutschland einen klar positiven Effekt.

Höhere Investitionen infolge des Fiskalpakets – wobei die oben genannte investive Verwendung der Mittel entscheidend ist – können dazu beitragen, das niedrige Produktionspotenzial der deutschen Volkswirtschaft von derzeit deutlich unter 1% langfristig zu erhöhen sowie die Wettbewerbsfähigkeit zu stärken. Dies wäre bei einer primär konsumtiven Verwendung der Mittel nicht zu erwarten.

Doch selbst zusätzliche staatliche Konsumausgaben könnten zumindest einen positiven konjunkturellen Effekt nach sich ziehen, da sie den sich nur langsam erholenden privaten Konsum stützen würden.

Unterschiedliche Wirkung der Finanzpakete auf die Branchen

Die geplanten Mehrausgaben für Verteidigung dürften selbstredend die Verteidigungsbranche, aber auch den Maschinenbau, die Stahlindustrie sowie die Elektrotechnik positiv betreffen.

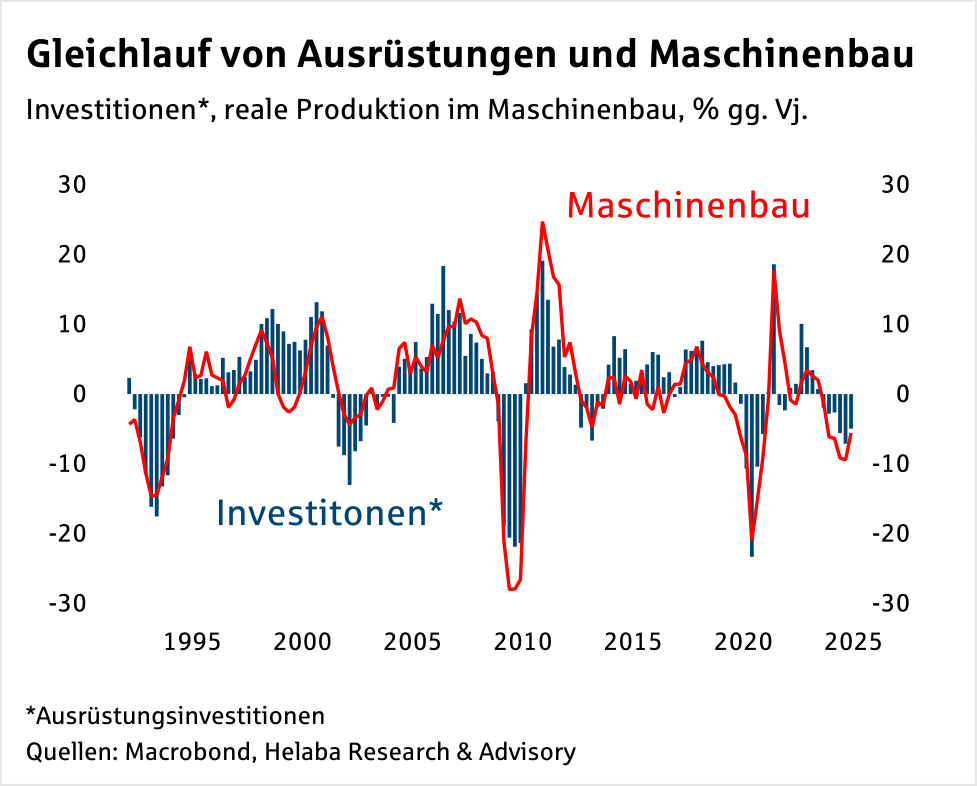

Mit Blick auf das Sondervermögen für die Infrastruktur können historische Gleichläufe zwischen den Investitionen und der Performance der Branchen eine grobe Einschätzung der zu erwartende Effekte liefern.

Die Grafik zeigt dies exemplarisch für den Maschinenbau: Stiegen in der Vergangenheit die Ausrüstungsinvestitionen, so nahm meist auch die Produktion des Maschinenbaus zu.

Die Stärke dieses Gleichlaufs lässt sich für die drei verschiedenen Investitionsarten – Ausrüstungs-, Bau- und sonstige Investitionen – für alle Branchen berechnen.

Diese Gleichläufe nutzen wir, um für jede Branche einen Score zu berechnen, der die Basis einer Rangfolge der zu erwartenden Wachstumseffekte des Fiskalpakets bietet.

Diese Rangfolge ergänzen eigene ökonomische Einschätzungen, wodurch sich die untenstehende Tabelle derjenigen Branchen ergibt, die am meisten profitieren dürften.

Laut Institut der deutschen Wirtschaft (IW) soll das Sondervermögen für Infrastruktur bis 2029 die gesamten Investitionen um 7% erhöhen. Die Ausrüstungsinvestitionen sollen durch das Paket jedoch nur um 0,8% wachsen.

Der größte Anteil dürfte in die Bauinvestitionen fließen, weshalb wir diese bei unseren Berechnungen entsprechend stärker gewichten.

Die Branchen, die am meisten profitieren dürften, sind das Baugewerbe, die Metallindustrie, die Vorleistungsindustrien, der Großhandel und der Maschinenbau. Im Baugewerbe machen sich die höheren Bauinvestitionen direkt –im Tiefbau vermutlich stärker als im Hochbau – bemerkbar.

Die Metallindustrie stellt Materialien her, welche infolge der Investitionsvorhaben benötigt werden.

Auch werden verschiedene Vorleistungsmaterialien wie Glas-, Gummi-, Kunststoff- oder Holzwaren vermehrt benötigt.

Im Großhandel dürfte sich aufgrund der angeregten Wirtschaftstätigkeit eine erhöhte Nachfrage bemerkbar machen.

Der Maschinenbau profitiert zwar hauptsächlich von Ausrüstungsinvestitionen, die infolge des Sondervermögens für Infrastruktur nur moderat steigen dürften. Jedoch helfen dem Maschinenbau einerseits die Bauinvestitionen durch eine erhöhte Nachfrage nach Bau- und Baustoffmaschinen. Andererseits würde diese Branche stark durch Zweitrundeneffekte infolge einer verbesserten Industriekonjunktur profitieren.

Die Mehrausgaben für Verteidigung hingegen werden den Maschinenbau deutlich stärker in der kurzen Frist beflügeln, weshalb das Fiskalpaket in seiner Gesamtheit diese Branche besonders stützen wird.

Fazit: Fiskalpaket kann positiven Impuls bringen, wenn die Mittel sinnvoll investiert werden

Mit dem Fiskalpaket hat sich die Politik in Sachen Staatsverschuldung auf einen Paradigmenwechsel eingelassen. Für höhere öffentliche Investitionen nimmt der Staat nun beachtliche Verbindlichkeiten in Kauf.

Die Aussicht auf eine modernisierte öffentliche Infrastruktur stimmt in mehrerlei Hinsicht positiv. Von den Mehrausgaben werden weite Teile der Wirtschaft profitieren, einige Branchen stärker als andere.

Unterm Strich steht ein positiver konjunktureller Impuls, der hoffentlich weitere private Investitionen anregen wird.

Voraussetzung dafür ist allerdings, dass die Investitionsvorhaben zeitnah konkretisiert werden. Erfahrungsgemäß nimmt schon die Planung eine lange Zeit in Anspruch, sodass bis zum Beginn oder gar dem Abschluss der meisten Investitionsprojekte wohl noch einige Jahre vergehen werden.

Das Sondervermögen mit seiner langen Laufzeit gibt aber eine gewisse Planungssicherheit. Dies dürfte helfen, begrenzte Kapazitäten beispielsweise in der Bauwirtschaft oder der öffentlichen Verwaltung sukzessive – und damit möglichst effizient – zu steigern.

Nur über diesen Weg wird verhindert, dass die Investitionsausgaben in übermäßig steigende Preise gehen oder mangels Realisierungsmöglichkeiten gar nicht erst abgerufen werden.

Gelingt es, die zusätzlichen Investitionen in sinnvolle Projekte zu lenken und diese zeitnah sowie effektiv umzusetzen, bieten sich für Deutschland hervorragende Chancen, sowohl die eigene Wettbewerbsfähigkeit zu verbessern als auch bei den großen gesellschaftlichen Herausforderungen wie Klimaschutz oder Digitalisierung voranzukommen.

Um mit den langfristigen Folgekosten des Fiskalpaketes und der angestoßenen Investitionen nachhaltig umgehen zu können, müssen diese Chancen genutzt werden.

Dann hilft das Paket dem Land kurzfristig konjunkturell und langfristig strukturell.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt kann seiner Handelspolitik nur die Legislative bieten, nicht die Gerichte. Am Freitag hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump…

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Jenseits aller geopolitischen Implikationen, die ein solches Vorgehen haben könnte, ist der Fokus vor allem auf die Energieversorgung…

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Der Start ins neue Jahr verlief für Gold ebenso spektakulär, wie das vergangene endete. 2025 geht als ein Rekordjahr in die Geschichte des Edelmetalls ein, sowohl in nominaler als auch in realer Rechnung. Wer zu Jahresbeginn 2.600 US-Dollar in eine Feinunze investierte, erzielte Ende 2025 mit gut 4.300 US-Dollar je Feinunze einen Gewinn von über…

Weitere Trading News

Aktie im Fokus: Wolters Kluwer – Analysten erwarten über 100% Kurspotenzial

Die Aktie des EuroStoxx50-Konzerns Wolters Kluwer notierte am 15. Januar 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 115,055 Euro. Seitdem korrigierte das...

DAX von Vorfreude in New York angesteckt – Nvidia-Zahlen mischen die Karten neu

Der fast schon wieder euphorischen Vorfreude auf die Nvidia-Zahlen an der Wall Street konnte sich auch der DAX am Nachmittag nicht entziehen und ließ die...

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...

Aktie im Fokus: Siemens – Analysten erwarten über 35% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 06. März 2025 via Xetra auf einem Hoch von 244,85 Euro. Seitdem korrigierte die Aktie...

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...

DAX Morgenanalyse: FMC und MTU mit starken Zahlen – Ausblick bremst Euphorie

Der Xetra-DAX schloss am Dienstag, den 24. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 24.986,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: IBM – Bounce nach Kursrutsch?

Die IBM-Aktie (WKN: 851399) hatte im November 2025 ein Rekordhoch bei 324,90 USD markiert und darunter eine mehrmonatige Top-Bildung vollzogen. Der vor wenigen Wochen gestartete...

DAX müht sich um die 25 000 Punkte – Autobauer profitieren vom Zoll-Urteil

Die Verunsicherung im Zollthema bleibt am zweiten Handelstag der Woche groß. In Kombination mit enttäuschenden Quartalszahlen zweier DAX-Unternehmen hatte der DAX auch heute große Mühe,...

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...

Aktie im Fokus: Coinbase – nach historischem Tief und Erholungsbewegung steht der Kurs vor kritischer Widerstandszone!

Die Aktie von Coinbase Global Inc.(WKN: A2QP7J) war nach dem IPO im April 2021 von einem Hoch bei 429,54 USD bis auf ein im Januar...

Aktie im Fokus: Mercedes-Benz – Analysten sehen knapp 18% Kurspotenzial

Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,34 Euro. Seitdem korrigierte...

Aktie im Fokus: Heidelberg Materials – Analysten prognostizieren knapp 31% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

DAX Morgenanalyse: IBM-Aktie stürzt ab – DAX verliert 1,06 Prozent

Der Xetra-DAX beendete den Montag, den 23. Februar 2026 mit einem Kursverlust von 1,06 Prozent und 24.991,97 Punkten. Das Handelsvolumen via Xetra betrug rund 3,66...

US Supreme Court kippt Trumps Zölle: Politische und ökonomische Auswirkungen

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt...

DAX gerät wieder in den Zoll-Strudel – Aus dem Durcheinander wird endgültig Chaos

Als gäbe es nach dem Zolltheater der vergangenen Monate nicht schon genug Durcheinander im weltweiten Handel, ist durch das Urteil des Obersten Gerichts in den...

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...