Feld nicht bekannt

Erwerb von Wohneigentum: Die Eigenkapitalschwelle ist zu hoch

DIW: Niedrige Zinsen, ordentliche Einkommenssteigerungen und immer höhere Mieten, trotz Mietpreisbremse: Selten zuvor, könnte man meinen, hat es sich mehr gelohnt, eine Eigentumswohnung oder ein Eigenheim zu kaufen. Zahlreiche Berechnungen zeigen, dass es unter dem Strich günstiger wäre, als ein Leben lang zur Miete zu wohnen.

Andere Studien ergeben, dass HauseigentümerInnen im Alter deutlich vermögender sind. Doch richtige Euphorie scheint nicht aufzukommen: Noch immer ist Deutschland ein Land der MieterInnen. Der Anteil derer, die Wohneigentum besitzen, ist nach wie vor vergleichsweise niedrig, vor allem in jüngeren Generationen.

Was spricht dagegen, sich den Traum von den eigenen vier Wänden zu erfüllen und damit auch für das Alter vorzusorgen? Wo liegen die Hürden, die scheinbar nicht allzu leicht zu überwinden sind? Die vorliegende Analyse zeigt auch, dass die Vorschläge der Parteien in den Bundestagswahlprogrammen zu unkonkret und wenig zielgenau sind, um deutlich mehr Familien den Weg ins Eigenheim zu ebnen.

Eine praktikablere und kostengünstigere Alternative wären sogenannte Nachrangdarlehen, die der Staat über die KfW Bankengruppe vergeben könnte.

45% der Deutschen in eigenem Wohneigentum

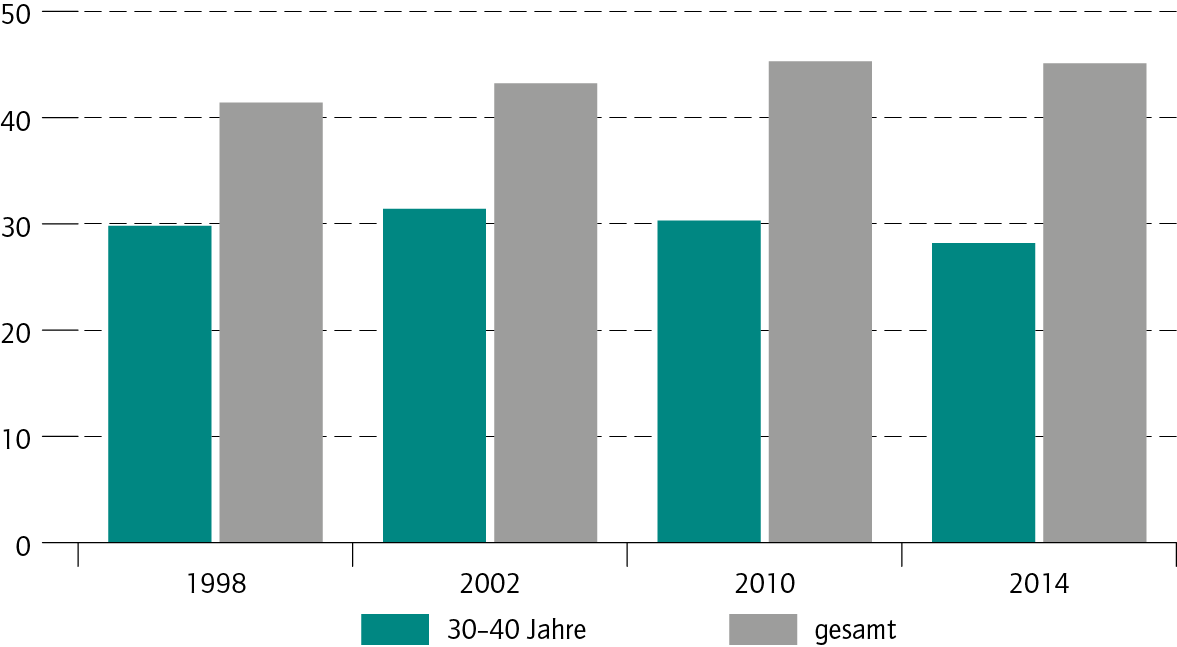

Der Anteil der Haushalte, die ihre eigenen vier Wände bewohnen, verharrt in Deutschland bei etwa 45 Prozent. Die Eigentumsquote von Personen, die nicht älter als 40 Jahre sind, ist heute entgegen dem Trend um etwa drei Prozentpunkte niedriger als zur Jahrtausendwende (Abbildung 1). Angesichts niedriger Zinsen, sinkender Arbeitslosigkeit, steigender Einkommen und immer höherer Mieten stellt sich die Frage, warum vor allem junge Menschen und wohl auch Familien so sehr mit dem Erwerb einer Immobilie hadern.

Abbildung 1: Haushalte in Deutschland, die in den eigenen vier Wänden wohnen Anteile in Prozent

Quelle: Statistisches Bundesamt, Mikrozensuszusatzerhebungen zur Wohnsituation, Pestel Institut.

Erklärungsansätze gibt es einige: Eine sich ändernde Arbeitswelt, längere Ausbildungszeiten, weil immer mehr junge Menschen studieren, und auch die Abschaffung staatlicher Vergünstigungen beim Eigentumserwerb erklären sicherlich einen großen Teil der Zurückhaltung. Verständlich erscheint es auf den ersten Blick dennoch nicht, dass MieterInnen die offensichtlichen Kostenvorteile des Eigentums ignorieren und lieber weiter hohe Mieten bezahlen.

Doch auf den zweiten Blick ist das Verhalten der jungen Generation alles andere als abwegig. Denn beim Immobilienerwerb gibt es neben den laufenden Zahlungen noch eine weitere Schwelle, die immer schwerer zu überwinden ist: Ohne einen signifikanten Eigenkapitalanteil finanzieren nur die wenigsten Banken den Kauf von Wohneigentum.

Als Daumenregel gilt, dass ein Haushalt mindestens die Kaufnebenkosten – bestehend aus Maklergebühren, Notarkosten und Grunderwerbsteuer – selbst stemmen können muss, besser noch weitere 15 Prozent des Immobilienwerts. Wer allerdings – bedingt durch ein längeres Studium oder befristete Beschäftigungsverhältnisse – erst spät damit beginnt, Kapital anzusparen, dem fehlt das nötige Kleingeld für den Immobilienerwerb.

Noch schwieriger wird es, wenn infolge niedriger Zinsen die Kapitalerträge deutlich geringer sind als die Immobilienpreissteigerungen, wie in den vergangenen Jahren im landesweiten Durchschnitt der Fall (Abbildung 2).

Abbildung 2: Umlaufrendite und Immobilienpreise in Deutschland Jährliche Veränderung in Prozent

Quelle: Statistisches Bundesamt; Deutsche Bundesbank.

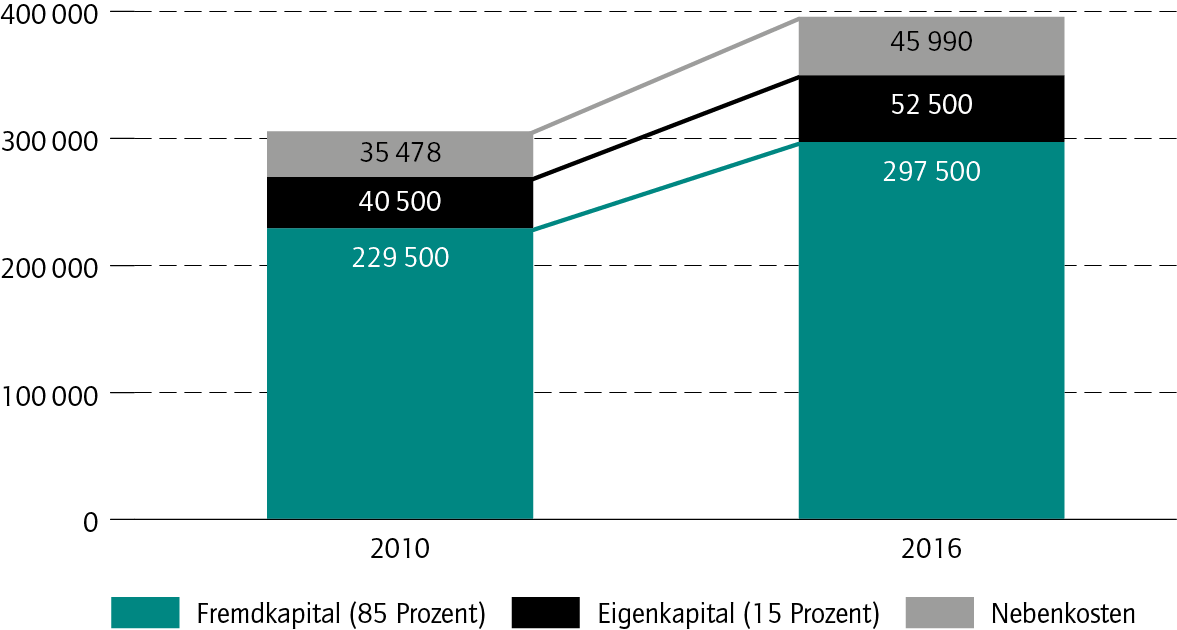

Kostete beispielsweise ein neues Reihenhaus in Berlin im Jahr 2010 etwa 270?000 Euro, waren es im Jahr 2016 bereits 350?000 Euro. Die Kaufnebenkosten summierten sich im Jahr 2010 auf knapp 35 500 Euro, im Jahr 2016 lagen sie für dasselbe Reihenhaus schon bei gut 46?000 Euro (Abbildung 3).

Abbildung 3: Kosten des Eigentumserwerbs am Beispiel Berlin In Euro für ein neu errichtetes, durchschnittliches Reihenhaus

Quelle: Eigene Berechnungen auf Grundlage von Daten der bulwiengesa AG.

Über die Eigenkapitalausstattung der deutschen Haushalte ist nicht viel bekannt. Erkenntnisse über die Geld- oder Finanzvermögen, die als Eigenkapital beim Immobilienerwerb eingesetzt werden könnten, gibt es nur auf Basis von Haushaltsbefragungen wie dem Sozio-oekonomischem Panel (SOEP) oder dem Haushaltpanel der Bundesbank.

Letzteres zeigt, dass das mittlere Finanzvermögen – also alle liquiden Vermögenswerte der Haushalte wie Bargeld, Festgeld oder Aktien in den Jahren 2010 bis 2014 von gut 17?000 Euro auf 16?600 Euro gesunken sind. Schreibt man diesen Trend konstant fort, dürfte das mittlere Finanzvermögen im Jahr 2016 in etwa 16 000 Euro betragen haben.

Während die absoluten Änderungen bei den Haushalten mit niedrigen Vermögen eher gering waren, sind die liquiden Mittel der vermögenderen Haushalte (70er- bis 90er-Perzentile) sichtbar gestiegen (Abbildung 4).

Abbildung 4: Verteilung der Finanzvermögen nach Perzentilen In Euro

Quelle: Deutsche Bundesbank ("Vermo?gen und Finanzen privater Haushalte" in Deutschland 2010 und 2014), eigene Berechnungen.

Das Dilemma, in dem viele Haushalte stecken, wird deutlich, wenn man sich die Entwicklung der Kaufnebenkosten und der Finanzvermögen gemeinsam vor Augen führt: Konnten im Jahr 2010 – vorausgesetzt Eltern, der Erbonkel oder die Erbtante gaben einen kleinen Obolus hinzu – die Hälfte aller Haushalte das Mindesteigenkapital für ein Reihenhaus in Dresden, Braunschweig, Lübeck oder Rostock aufbringen, entspräche dies heute einem Eigenheim in Suhl, Zwickau oder Görlitz.

Immerhin 40 Prozent aller Haushalte hatten im Jahr 2010 knapp genügend Eigenkapital, um sich die eigenen vier Wände in Berlin, Nürnberg oder Aachen zu leisten. Heute müsste das Finanzvermögen für ein Berliner Reihenhaus mehr als das 1,6-fache betragen, um die Kaufnebenkosten aus eigener Tasche bestreiten zu können.

Statt Berlin könnte sich diese Haushaltsgruppe heute ein Häuschen in Leipzig, Hildesheim oder Herne leisten. Offenbar konnten die Haushalte, was die Höhe ihrer liquiden Ersparnisse angeht, nicht mit der Immobilienmarktentwicklung mithalten. Ein Großteil der Haushalte schafft den Schritt ins Eigenheim daher nicht.

Parteien versprechen in Wahlprogrammen Abhilfe, Vorschläge sind aber wenig konkret und ihre Wirkung ungewiss

Die Politik hat das Thema Wohneigentum im Bundestagswahljahr für sich entdeckt. In den Wahlprogrammen der meisten Parteien finden sich Vorschläge, die den Weg ins Eigenheim ebnen sollen. So schlägt die CDU für die Dauer von zehn Jahren ein Baukindergeld in Höhe von jährlich 1?200 Euro je Kind vor.

Darüber hinaus soll es beim erstmaligen Kauf von selbstgenutztem Wohneigentum Freibeträge bei der Grunderwerbsteuer für Erwachsene und für Kinder geben – in der Höhe bislang unbestimmt. Die FDP ist an dieser Stelle konkreter: Sie schlägt einen Freibetrag von 500?000 Euro für alle "natürlichen Personen" vor – darunter dürfte ein sehr großer Teil der EigentumserwerberInnen fallen. Die SPD möchte den Freibetrag auf 200?000 Euro festlegen.

Im Gegensatz zur CDU setzen die Sozialdemokraten nicht auf eine laufende Unterstützung, sondern auf einen einmaligen Zuschuss als Familienbaugeld, das in Höhe von bis zu 20?000 Euro an Familien in Regionen mit angespannten Wohnungsmärkten gewährt werden soll.

Ob diese Vorschläge dazu führen, dass mehr Menschen den Weg in die eigenen vier Wände finden, hängt in der derzeitigen Marktsituation davon ab, wie zielgenau die Förderung ganz bestimmten Gruppen hilft. Ist sie zu allgemein, dürfte sie in steigenden Preisen verpuffen – ist sie zu eng gefasst, dürfte ihr Effekt marginal bleiben.

Weitgehend einig sind sich die meisten MarktbeobachterInnen darin, dass eine Unterstützung ähnlich der Eigenheimzulage, wie von der CDU vorgeschlagen, im jetzigen Zinsumfeld kaum zusätzliche Impulse bei der Eigentumsbildung geben wird – das Problem ist vielfach nicht die laufende Belastung, sondern das fehlende Eigenkapital als Starthilfe.

Grunderwerbssteuer Schuld an der Misere?

Die Rückführung der teilweise erheblich gestiegenen Belastung aus der Grunderwerbsteuer ist sicherlich ein Ansatz, um die Kaufnebenkosten zu senken. Manche Länder haben den Steuersatz in den vergangenen Jahren nahezu verdoppelt. Eine pauschale Freistellung eines großen Teils der Transaktionen, wie von der FDP vorgeschlagen, dürfte aber vor allem in Preissteigerungen aufgehen und so in erster Linie ImmobilienverkäuferInnen, ProjektentwicklerInnen und MaklerInnen erfreuen.

Fokussierter sind die Vorschläge von CDU und SPD. Auch bei deren Vorschlägen kommt es letztlich aber auf die konkrete Abgrenzung an, um genauer abschätzen zu können, in welchem Umfang Preiseffekte zu befürchten wären. Fraglich ist zudem, ob die Länder überhaupt bereit sind, auf die derzeit sprudelnden Steuereinnahmen zu verzichten.

Einen echten Beitrag zur Eigenkapitalausstattung könnte ein Zuschuss im Rahmen des Familienbaugeldes leisten, wie es die SPD vorschlägt. Hier besteht die Herausforderung darin, die begünstigte Gruppe so abzugrenzen, dass die Haushalte, deren Eigenkapital gerade so nicht reicht, um Eigentum zu bilden, die Schwelle zum Erwerb überschreiten können. Die Höhe des Zuschusses scheint zumindest bei Familien mit zwei Kindern auf den ersten Blick mit Augenmaß gewählt.

Viel schwerer wiegt allerdings ein anderer Einwand. Allen Vorschlägen ist gemein, dass sie eine weitgehend einheitliche Unterstützung für regional grundlegend verschiedene Märkte anbieten. Dies wird relativ sicher dazu führen, dass die Förderung in manchen Regionen sehr starke Anreize setzt, während die Wirkung in anderen Regionen marginal bleibt.

Würden beispielsweise in Leipzig die meisten Reihenhäuser unter einen Grunderwerbsteuerfreibetrag von 500 000 Euro fallen, dürfte dies in München recht selten passieren. Ähnliches gilt für einen Zuschuss oder ein Baukindergeld – in der einen Region ist dies eine echte Hilfe, in der anderen ein Tropfen auf den heißen Stein.

Unter dem Strich profitieren Haushalte in Regionen mit niedrigen Immobilienpreisen überproportional – Immobilien sind dort aber nicht umsonst geringer bewertet, beispielsweise, weil aufgrund des demografischen Wandels die Nachfrage vor allem in vielen eher ländlichen Gebieten sinkt. Eine pauschale Förderung birgt daher die Gefahr, Fehlinvestitionen zu unterstützen.

Fazit und Politikempfehlung

Obwohl die Gelegenheit zum Eigenheimerwerb angesichts niedriger Zinsen, steigender Einkommen und immer höherer Mieten günstig erscheint, ist Deutschland nach wie vor ein Land der MieterInnen. Vor allem junge Familien tun sich schwer, mit Blick auf ihre Finanzen den Schritt ins Eigenheim zu schaffen.

Oft reicht ihr Eigenkapital nicht aus – nicht zuletzt, weil sie länger studieren, zumindest zu Beginn ihres Berufslebens befristet beschäftigt sind und deshalb später beginnen, Kapital anzusparen. Sie brauchen eine Starthilfe – denn das Eigenkapital für den Immobilienkauf zusammenzubekommen ist die weitaus größere Hürde, als später die laufenden Kosten zu schultern, die meist nicht höher ausfallen als eine monatliche Mietzahlung.

Die Parteien – in erster Linie SPD, CDU und FDP – versprechen in ihren Wahlprogrammen Unterstützung für den Erwerb von Wohneigentum. Doch erstens sind die Vorschläge zu wenig konkret, um die Wirkungen genau abschätzen zu können, und zweitens besteht die Gefahr von Fehlentwicklungen. Denn die Immobilienmärkte sind regional zu verschieden, als dass ein Instrument überall zielgenau funktionieren würde.

Alternativen

Eine Alternative, die aus Sicht der SteuerzahlerInnen günstiger wäre und gleichzeitig nicht zu Fehlinvestitionen verleiten würde, wären sogenannte Nachrangdarlehen. Das Prinzip ist einfach: Der Staat verleiht günstig Geld und stellt sich in der Schlange der GläubigerInnen ganz hinten an. Die Darlehen könnten von Banken als Eigenkapitaläquivalent anerkannt werden und so eine für sich genommen rentable Investition möglich machen.

Mit diesem Instrument wäre die Politik in der Lage, flexibel auf unterschiedliche Marktsituationen zu reagieren. Beispielsweise könnte vereinbart werden, dass ein Drittel des von der Bank geforderten Eigenkapitals für eine durchschnittliche Immobilie in der jeweiligen Region durch nachrangige Darlehen gewährt würde.

Dies wären in Leipzig maximal 13?000 Euro für ein Reihenhaus, in München aufgrund der höheren Immobilienpreise 38?000 Euro. Selbstverständlich dürften die Kredite nur dann gewährt werden, wenn die laufende Belastung der Finanzierung von den Haushalten auch gestemmt werden kann. Diese Bonitätsprüfung müsste eine Bank aber ohnehin vornehmen.

Die Förderung richtet sich daher vor allem an Haushalte, die über ein mittleres Einkommen verfügen, aber keine ausreichenden Ersparnisse bilden konnten. Dies wäre auch der entscheidende Unterschied zu den Rahmenbedingungen in den USA im Vorfeld der Subprime-Krise: Die Kreditvergabe wurde dort auf GeringverdienerInnen ausgeweitet, die später nicht in der Lage waren, die laufenden Raten zu bedienen.

Ein weiterer Vorteil läge im geringen Verwaltungsaufwand des Instruments. Förderbedingungen ließen sich schnell anpassen und nachjustieren. Mit der staatlichen KfW Bankengruppe stünde eine erfahrene Institution für die Umsetzung bereit. Diese Form der Unterstützung könnte vielen Haushalten den Weg ins Eigenheim ebnen und wäre gleichzeitig eine kostengünstige Alternative zu allen anderen Vorschlägen.

Weitere Meldungen:

Kaufen oder Mieten? Auf die Lage kommt es an!

Wohneigentum: Extra Förderung für Großstädter?

Bis zu -25%: Hier fallen die Immobilienpreise!

Wohnimmobilienkreditrichtlinie: Tipps für die Generation 50plus

Immobilienmarkt: Wohnpreise entkoppeln sich vom Einkommen

Immobilien: Investitionschancen im Berliner Umland

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Name nicht gefunden

Name nicht gefunden News

Der deutsche Konjunkturmotor läuft weiter rund – sogar mit einer noch etwas höheren Drehzahl als zuletzt erwartet: Die Konsumnachfrage im Inland ist kräftig, nicht zuletzt, weil immer mehr Menschen in Beschäftigung sind. Hinzu kommt, dass aufgrund einer zunehmend …

Was wäre, wenn die EZB ihr Anleihekaufprogramm noch stärker als Ende Oktober angekündigt reduziert oder den Bestand schneller oder frühzeitiger abbaut? Welche Auswirkungen dies für das Wirtschaftswachstum und die Inflation im Euroraum hätte, haben …

Das Konjunkturbarometer des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) zeigt für das Schlussquartal 2017 erneut ein außerordentlich kräftiges Wachstum an: Der Indexstand klettert auf 113 Punkte. Das Bruttoinlandsprodukt dürfte demnach mit …

Bruttoinlandsprodukt in Deutschland steigt 2017 und 2018 um jeweils 1,9 Prozent, 2019 um 1,6 Prozent Verhaltene Lohn- und Inflationsentwicklung spricht nicht dafür, dass Wirtschaft überhitzt Globales Wachstum ist intakt – Unsicherheiten bestehen weiterhin DIW: Die deutsche …

Weitere Trading News

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...

Fonds: Flucht in Sicherheit

Trotz – oder gerade wegen – neuer Rekorde an vielen Aktienmärkten handeln Anlegerinnen und Anleger zunehmend vorsichtig. Ein erstes Indiz dafür liefern die Orderumsätze im...

Der Juli-Effekt: Warum der Sommermonat die letzten 10 Jahre besonders profitabel war – Dax, SP500 und NASDAQ im Vergleich

Während viele Investoren den Juli als typischen Urlaubsmonat betrachten und ihre Portfolios vernachlässigen oder sogar verkaufen, zeigt eine detaillierte Analyse der letzten zehn Jahre ein...

Woche vom 14. bis 18. Juli entscheidend für die Regulierung von Kryptowährungen

Am Donnerstag hat das Repräsentantenhaus der Vereinigten Staaten die Woche vom 14. bis 18. Juli 2025 offiziell zur „Crypto Week“ erklärt. In diesem Zeitraum werden...

Aktie im Fokus: Siemens mit solidem wirtschaftlichen Fundament – Analysten sehen 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Mai 2025 via Xetra auf einem Zwischenhoch von 226,95 Euro. Seitdem korrigierte die Aktie...

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden,...

DAX Morgenanalyse: NASDAQ100 und S&P500 erreichen Rekordhochs – Märkte reif für Gewinnmitnahmen?

Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,61 Prozent und 23.934,13 Punkten. Das Handelsvolumen via Xetra betrug am Montag rund 3,02 Milliarden Euro....

DAX bröckelt wieder ab – Trumps „Big Beautiful Bill“ mit Risiken und Nebenwirkungen

Bei 24.000 Punkten im DAX lässt das Interesse der Anleger am Aktienkauf spürbar nach. Die Börse ist mitten im Sommerloch. Man steht zwar Gewehr bei...

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....

Alter Wein in neuen Schläuchen: warum ELTIFs keine Lösung sind

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen,...

Aktie im Fokus: Daimler Truck kann mit 5% Dividendenrendite und 30% Kurspotential aufwarten

Die seit Dezember 2021 börsennotierte Aktie von Daimler Truck (WKN: DTR0CK) bewegt sich in einem intakten übergeordneten Aufwärtstrend ausgehend vom im März 2022 verbuchten Rekordtief...

Aktie im Fokus: Vonovia – Analysten erwarten knapp 40% Kurspotenzial

Die Aktie des DAX-Konzerns Vonovia notierte am 01. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,93 Euro. Seitdem korrigierte...

ActivTrades kehrt 2024 mit 4,6 Millionen Pfund Vorsteuergewinn in die Gewinnzone zurück

Nach einem herausfordernden Jahr 2023 mit einem Vorsteuerdefizit von 7,9 Millionen Pfund hat der Online-Broker ActivTrades eine bemerkenswerte operative Wende vollzogen. Das Unternehmen erzielte 2024...

Rekordemissionen bei Bankanleihen trotz volatilem Marktumfeld im Jahr 2025

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld...

gettex behält Wachstumskurs bei

Das erste Halbjahr 2025 war von einer intensiven Handelsaktivität geprägt. Die Ursachen waren vor allem geopolitischen Natur – unter den 10 meistgehandelten Aktien auf gettex...