![]()

Kapitalmarkt: 5 Trends für das zweite Halbjahr

- Weltwirtschaft braucht zweiten Trump-Schub

- Keine harte Landung in China

- Fed dreht den Geldhahn zu

- Rohstoffpreise bleiben niedrig

- Schwellenländer mit geringer Abhängigkeit von China profitieren

Fidelity: Anna Stupnytska, Volkswirtin bei Fidelity International, nennt fünf zentrale Themen, die die weltweiten Kapitalmärkte in den nächsten sechs Monaten beeinflussen werden.

1. Weltwirtschaft braucht zweiten Trump-Schub

2016 stützten die lockere Geldpolitik der wichtigen Zentralbanken sowie fiskalische und geldpolitische Stimulusmaßnahmen der chinesischen Regierung das globale Wachstum.

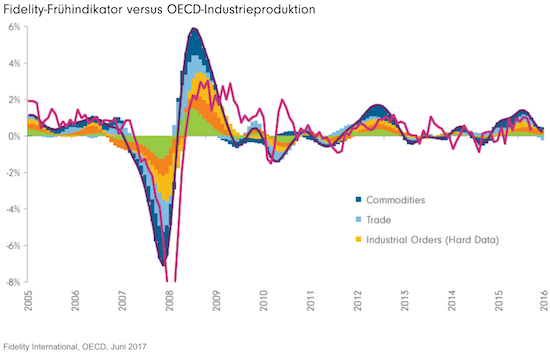

Nun flaut dieser Rückenwind ab: Weltweit überschritt das Wirtschaftswachstum im Frühjahr den Zenit und verliert an Schwung. Das macht sich in nachlassenden Industrieaufträgen und schwächerem Welthandel bemerkbar. Zwar scheint eine baldige Rezession unwahrscheinlich. Aber ohne offensichtliche Schützenhilfe dürfte sich das Wachstum in den nächsten Monaten weiter verlangsamen.

Könnte Trump die Konjunktur mit einem Stimulierungspaket ankurbeln? Um überhaupt Wirkung zu entfalten, müsste es ein erhebliches Volumen haben. Das aber ist unwahrscheinlich – zumindest in diesem Jahr. Zudem kann die gewünschte positive Wirkung nicht garantiert werden, da sich die US-Wirtschaft bereits in einer relativ späten Phase des Zyklus befindet.

2. Keine harte Landung in China

Chinas Regierung nimmt die Stimulusmaßnahmen zurück, mit denen sie die Wirtschaft im vergangenen Jahr angekurbelt hatte. Auch die geld- und fiskalpolitischen Zügel werden langsam angezogen, was sich in diversen Indikatoren niederschlägt.

Flankiert und verstärkt wird dies durch eine strengere Regulierung. Bis jetzt hat sich die geldpolitische Straffung kaum auf das Weltwirtschaftswachstum ausgewirkt. In den nächsten Monaten dürften die Wachstumssorgen aber wieder zunehmen, wenn die Auswirkungen sichtbarer werden.

Angesichts des intransparenten chinesischen Finanzsystems und der Aufsichtsbehörden lassen sich die Folgen aber kaum beziffern, geschweige denn zeitlich bestimmen.

3. Fed dreht den Geldhahn zu

In den letzten sieben Monaten hat die US-Notenbank die Zinsen dreimal erhöht. Dennoch ist seit Anfang 2016 eine massive Lockerung der Finanzierungsbedingungen in den USA zu beobachten.

Zusammen mit dem Höhenflug an den Aktienmärkten, niedrigeren Renditen, engeren Risikoaufschlägen bei Unternehmensanleihen und dem schwächeren Dollar bestärkt das die Fed, am Straffungszyklus festzuhalten. Und das, obwohl Wachstum und Inflation seit Jahresbeginn unerwartet schwächeln.

Da eine Konjunkturabkühlung in China ein reales Risiko für das globale Wachstum ist, könnten übereilte Zinserhöhungen kontraproduktiv sein. Mit der Verknappung von Liquidität seitens der Zentralbanken könnte auch der Geldfluss versiegen, der Vermögenswerte in Schwellenländern in den letzten 18 Monaten gestützt hat.

4. Rohstoffpreise bleiben niedrig

Da China bei vielen Industriemetallen mehr als die Hälfte der weltweit verfügbaren Mengen abnimmt, sind ihre Preise stark von der Nachfrage im Land abhängig. Noch Anfang des Jahres waren die Rohstoffpreise in China stark gestiegen, sind dann aber eingebrochen.

Neue Gesetze gegen Preisspekulationen sind für diese Preisreaktion mitverantwortlich. Aber auch Sorgen über eine Wachstumsabkühlung haben daran Anteil, da die Wirtschaft nach wie vor zu sehr am Investitionstropf hängt.

Mit Initiativen für eine ausgewogenere Volkswirtschaft – zum Beispiel Fördern der Wohnungsnachfrage, Verbessern des sozialen Sicherungsnetzes zur Stimulierung des Konsums und Steuerreformen – will Peking gegensteuern.

Zuletzt sind die Preise einiger Rohstoffe wieder gestiegen. Aber derzeit ist nicht erkennbar, was in Anbetracht der aktuellen Politik für eine nachhaltige Preiserholung sorgen könnte.

5. Schwellenländer mit geringer Abhängigkeit von China profitieren

Da die Fed die Zinsen erhöht und die chinesische Regierung ihre Stimulusmaßnahmen zurücknimmt, könnten Schwellenländer, die eng mit diesen beiden Volkswirtschaften verflochten sind, unter Druck geraten. Allerdings ist ihre Lage heute nicht mehr so prekär wie früher. Länder wie Brasilien, Mexiko und Russland verfügen inzwischen über stärkere Devisenpuffer im Verhältnis zu ihren Bruttoinlandsprodukten.

Grundsätzlich gilt: Volkswirtschaften mit geringerer Abhängigkeit von Rohstoffen und China dürften besser abschneiden.

Autor: Anna Stupnytska

Weitere Analysen zum Kapitalmarkt:

Anleihen: Kein Bärenmarkt in Sicht

Interessante Einstiegsmöglichkeiten bei chinesischen Unternehmen

Geht der Rallye am Aktienmarkt die Luft aus?

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Fidelity Fonds

Fidelity Fonds News

Fidelity: Weltweit blicken die größten Unternehmen so zuversichtlich in die Zukunft wie seit fünf Jahren nicht mehr. Zu diesem Ergebnis kommt die diesjährige Analystenumfrage 2018 von Fidelity International…

Fidelity: Im vergangenen Jahr war die Inflation in den Schwellenländern (Emerging Markets) aus zwei Gründen extrem niedrig: Erstens haben die EM-Währungen 2016 und 2017 gegenüber dem US-Dollar um durchschnittlich sieben Prozent aufgewertet…

Top-Immobilien und besonders solche mit langen Mietverträgen sind heute so teuer sind wie nie zuvor. Auch ihre Renditen sind auf historische Tiefs von 3 % und tiefer gefallen. An vielen Premium-Immobilien-Märkten in Europa hat sich inzwischen eine Preisblase gebildet …

Weitere Trading News

Euphorie auf dem Kryptomarkt – Trump signalisiert Öffnung des Rentenmarktes für digitale Vermögenswerte

Das US-Repräsentantenhaus hat ein Paket wichtiger Gesetze zu Kryptowährungen verabschiedet, für das sich Präsident Donald Trump eingesetzt hatte. Der wichtigste davon – der GENIUS Act...

Physisches Silber ist knapp

Der Handel mit Rohstoff-ETCs wird weiterhin klar von Edelmetall-Trackern dominiert. Laut WisdomTree flossen diesen Produkten im Monatsvergleich weltweit 10 Milliarden US-Dollar zu. „Der Sektor entwickelt...

Gold: Gold vor neuem Aufschwung? Auswirkungen der Fed-Politik im Blick

Gold könnte weiteren Auftrieb auf Sicht der nächsten Quartale erlangen – dabei dürfte auch die US-Notenbank Fed ein Wörtchen mitzureden haben. Die Amtszeit von Jerome...

Aktie im Fokus: Taiwan Semiconductor – Starke Zahlen, starker Ausblick

Taiwan Semiconductor (TSMC) hat mit seinen Quartalszahlen für Q2 2025 die Erwartungen der Wall Street übertroffen. Der weltweit führende Chiphersteller profitiert von der KI-Revolution und...

Aktie im Fokus: BASF – Analysten erwarten über 20% Kurspotenzial

Die Aktie des DAX-Konzerns BASF notierte am 12. Mai 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 45,97 Euro. Seitdem korrigierte...

Geldanlage: Nach der Angst kommt schnell die Gier – 4 Strategien helfen, emotionale Fehlgriffe zu vermeiden

Die Finanzmärkte der letzten Monate lieferten ein eindrucksvolles Schauspiel menschlicher Psychologie – ein emotionales Beben, das Anleger in Rekordtempo von Panik zu Euphorie trieb. Noch...

Aktie im Fokus: ASML – langfristig bleibt der Ausblick der KI-Aktie positiv

Mit einem Umsatz von 7,7 Mrd. EUR – am oberen Ende der eigenen Prognose –, einer Bruttomarge von 53,7 % und einem Gewinn je Aktie von 5,90 EUR liefert...

Stop-Order gelöscht? Diese Gründe kennen viele Anleger nicht!

Eine Stop-Order ist ein Handelsauftrag, der erst aktiv wird, wenn ein vorher definierter Stop-Preis erreicht wird. Danach wird er in der Regel als Market- oder...

Aktie im Fokus: Beiersdorf – Analysten sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Beiersdorf notierte am 05. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 137,70 Euro. Seitdem korrigierte...

ETF im Fokus: Immobilien ETF mit globaler Ausrichtung auf Industrieländer

Der HSBC FTSE EPRA NAREIT Developed UCITS ETF USD bildet den FTSE EPRA/NAREIT Developed Index ab und ermöglicht Anlegern ein breit gestreutes Investment in führende...

DAX Morgenanalyse: TSMC mit Gewinnsprung, Netflix steigert Umsatz und Gewinn

Der Xetra-DAX schloss am Donnerstag mit einem kräftigen Kursgewinn von 1,51 Prozent und 24.370,93 Punkten. Das Handelsvolumen via Xetra betrug rund 3,21 Milliarden Euro. Besonders...

Aktie im Fokus: California Resources – Öl- und Gasproduzent mit 3,2% Dividendenrendite und rund 25% Kurspotenzial

California Resources ist ein US-amerikanisches Unternehmen, das in mehreren ölhaltigen Becken in Kalifornien Öl und Gas fördert. Rund 80% seiner Produktion ist Rohöl, der Rest...

Aktie im Fokus: PepsiCo steigt nach starken Quartalszahlen – über 4% Dividendenrendite

Die Aktie von PepsiCo stieg nach Veröffentlichung der jüngsten Quartalsergebnisse um über 6% und deutete damit nach zwei Jahren mit unterdurchschnittlicher Performance den Beginn einer...

Consorsbank integriert SecurePlus in Consorsbank App

Die Consorsbank bündelt ihre App-Funktionen: Ab 5. August 2025 wird die bisher separate SecurePlus App vollständig in die Consorsbank App integriert. Damit erfolgt künftig Login...

XTB führt neue Sicherheitsfunktionen zur Verbesserung des Kontoschutzes ein

Die Sicherheit beim Online-Broker XTB erhält ab sofort ein Upgrade. Anleger haben nun die Möglichkeit, eine neue Methode zur Zwei-Faktor-Authentifizierung (2FA) zu wählen. Mit der...

Staatsanleihen: 10-jährige US-Treasuries zum Jahresende bei rund 4,5% erwartet

Ausgehend von dem global richtungsweisenden Markt für US-Treasuries wirkten die Rentenmärkte angespannt. Die Rendite zehnjähriger US-Treasuries lag zuletzt bei rund 4,4%. Die Mischung aus steigender...

Währungspaar EUR/USD mit hoher Volatilität – kommen jetzt bullishe Signale?

Das Währungspaar EUR/USD hatte im September 2022 ein 20-Jahres-Tief bei 0,9536 USD markiert. Der anschließend etablierte Aufwärtstrend beförderte die Notierung bis auf im Juli 2023...

Rohöl: OPEC+ setzt auf Produktionserhöhungen

Mit den Militärschlägen gegen den Iran sind die Ölpreise im Juni zunächst sprunghaft gestiegen, die Risikoprämie ist angesichts der folgenden Deeskalation, auch unter Druck der...

Gold: Nur leichte Abkühlung nach der Hitzewelle

Nach der heißen Phase für Gold folgt die Entspannung. Eigentlich hätte das Edelmetall stärker korrigieren müssen, als die Anleger mit der Entlastung im Handelskonflikt zwischen...

Aktien: Warten auf den Zollentscheid

In einem fulminanten ersten Halbjahr mit einer Performance von rund 20% hängte der DAX die meisten seiner Mitbewerber ab – darunter den EURO STOXX 50...