Norwegische Krone unter geldpolitischem Druck

Die bislang recht zögerliche Zentralbank muss vermutlich noch weiter straffen. Dann dürfte die Krone auch wieder zulegen.

Norwegen wird für die deutsche Energieversorgung immer wichtiger. Nach dem Wegfall russischer Lieferungen nahmen die Öl- und vor allem Gasimporte aus norwegischen Quellen massiv an Bedeutung zu.

Selbst Strom bezieht Deutschland aus Norwegen, und künftig soll Wasserstoff eine immer größere Rolle spielen.

Man sollte meinen, dass die norwegische Wirtschaft und damit die Währung davon kräftig profitieren würde. Tatsächlich sprang Norwegens Leistungsbilanzüberschuss 2022 auf einen Rekordwert von rund 30% am BIP – im Corona-Jahr 2020 lag dieser noch bei 1%.

Dagegen zählte die Norwegische Krone 2022 zu den Verlierern, selbst gegenüber dem Euro.

Im laufenden Jahr ist sie sogar die schwächste unter den Industrieländerwährungen.

Rückenwind durch höhere Energiepreise

Nach Beginn des Ukrainekriegs konnte die norwegische Währung mit dem Rückenwind höherer Energiepreise zunächst noch aufwerten.

Die Krone legte allerdings bereits vor dem Hochpunkt bei den Preisen die Kehrtwende ein, obwohl im dritten Quartal allein die Erträge aus den Gasausfuhren mehr als 30% am BIP ausmachten.

Die dann nachlassenden Öl- und später Gaspreise haben die Währung wohl belastet. Dabei sind die Energiepreise trotz des Rückgangs weiterhin auf erhöhtem Niveau und lassen die Einnahmen sprudeln.

Auch politisch ist das Land sehr solide, so dass es die Eigenschaften eines sicheren Anlagehafens besitzt. In den letzten Jahren wurde die Währung aber teilweise als stark risikobehaftet gehandelt, d.h. in Phasen hoher Nervosität an den Finanzmärkten wertete die Krone ab, auch weil sie relativ illiquide ist.

In den letzten Monaten hat sich die Risikoneigung an den Märkten wieder deutlich aufgehellt.

Aber selbst davon konnte die Krone nicht profitieren.

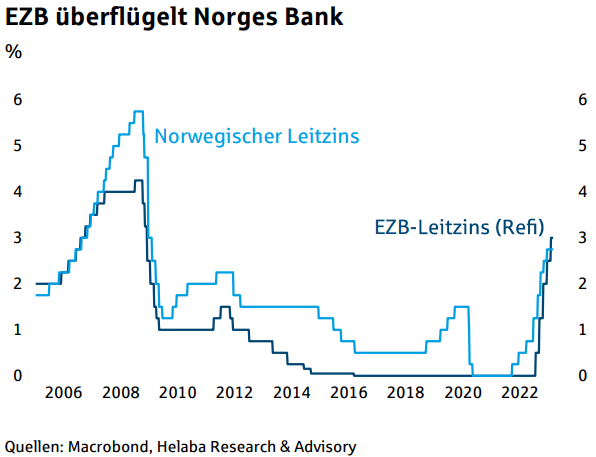

Leitzinsnachteil für Norwegen

Ein anderer Faktor hat die Währung vornehmlich unter Druck gesetzt: die Geldpolitik.

Zwar startete die norwegische Zentralbank ihren Zinserhöhungszyklus bereits im September 2021, allerdings agierte die Norges Bank recht behutsam und pausierte zuletzt sogar bei einem Leitzinsniveau von 2,75%.

Damit wurde sie erstmals seit 2006 von der EZB übertroffen.

Gemäß den Geldmarkterwartungen wird sich der Leitzinsnachteil Norwegens sogar noch ausweiten, da der EZB forschere Zinsschritte zugetraut werden als der Norges Bank.

Die eigentliche Schwäche der Krone setzte ein, als die Zinserwartungen hinsichtlich der EZB viel schneller als für die norwegische Notenbank stiegen.

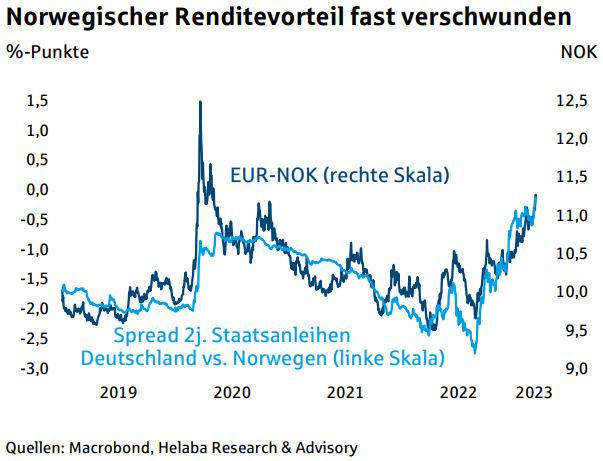

Bei zwei- und erst recht bei zehnjährigen Anleihen hat die Krone zwar einen Renditevorteil gegenüber dem Euro, der jedoch im Vergleich zu den letzten zehn Jahren sehr niedrig ausfällt.

Von daher sind Verluste der Krone durchaus nicht ungerechtfertigt.

Geringere Inflation als in der Eurozone

In Norwegen kletterte die Inflation auf „nur“ 7,5% und damit weniger als in der Eurozone. Die Öl- und Gaspreise fallen in Norwegen weniger ins Gewicht, da sie beim Heizen und bei der Stromerzeugung nur eine geringe Rolle spielen – dank des Überflusses an Wasserkraft.

Die Kernrate, also ohne Energie und Steueränderungen, lag hingegen mit mehr als 6,4% höher als in der Eurozone und spricht für eine geldpolitische Straffung.

Konjunktur schwächt sich ab

Die norwegische Konjunktur schwächt sich deutlich ab. Nach 3,3% im Vorjahr dürfte das Bruttoinlandsprodukt (Festland) 2023 nur um rund 1% wachsen.

Aber zumindest eine Rezession zeichnet sich nicht ab, auch wenn einige Indikatoren zunächst noch zur Vorsicht mahnen.

Der zuvor überschäumende Häusermarkt birgt gewisse Risiken, hält sich aber bislang recht stabil.

Die Arbeitslosenquote ist niedrig, das Lohnwachstum zieht allmählich an.

Zentralbank hat noch Spielraum

Daher wird die norwegische Notenbank vermutlich doch noch stärker nachlegen.

Damit sollten sich die Zinsdifferenzen wieder mehr zu Gunsten der Krone bewegen.

Kurzfristig kann es zwar noch schwierig bleiben, der Kursverfall setzt sich noch fort.

Im späteren Jahresverlauf dürfte der EUR-NOK Wechselkurs wieder klar unter der Marke von 11 notieren.

Dies würde dann auch wieder mehr im Einklang mit Energiepreisen, Leistungsbilanzen, Staatsverschuldung oder auch langfristigen Bewertungen stehen, die allesamt eine stärkere Krone nahelegen.

Tipp: Zum Währungsrechner

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Mit einem beim DAX überragenden ersten Halbjahr haben Aktien viel Positives vorweggenommen und sind hoch bewertet. Wird Trump nun zum Spielverderber? Mit einer Performance von 20 % hat der DAX im ersten Halbjahr nicht nur den EURO STOXX 50 (rund 8,3 %), sondern auch die vermeintlichen Leitindizes S&P 500 (5,5 %) klar hinter sich gelassen. Profitieren konnte das…

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld insgesamt rund 54 Mrd. EUR, 34% mehr als im Vorjahr und 18% über dem Mittelwert der letzten 8 Jahre. Internationale Handelsspannungen und schwache wirtschaftliche Aussichten haben immer wieder für Schwächephasen…

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass sich US-Präsident Trump wieder den Zöllen und der heimischen Geldpolitik zuwenden kann. An den Kapitalmärkten versetzte die „geopolitische Entspannung“ die Investoren in Feierlaune, so dass sie ebenso rasch in den…

Deutschland steht vor großen transformativen Herausforderungen. In vielen gesellschaftlichen und wirtschaftlichen Feldern stehen Veränderungen an, die mit erheblichen Investitionsbedarfen einhergehen. Neben dem privaten Engagement erfordert die Bewältigung dieser Herausforderungen auch die Öffentliche Hand. Die Liste der Aufgabenfelder ist lang: Verteidigung, Klimawandel oder Infrastruktur, um nur die derzeit gängigsten Bereiche zu nennen. Schätzungen über die Höhe der Investitionsbedarfe gehen…

Weitere Trading News

Silber: Silberpreise stabil, ETF-Zuflüsse erreichen Rekordhöhen – Potenzial bleibt hoch

Der Preis für eine Feinunze Silber hielt sich am Dienstag trotz eines leichten Abschlags noch halbwegs in Schlagdistanz zum Verlaufshoch von 37,31 US-Dollar. Zuletzt handelte...

DAX nimmt Anlauf auf Rekordhoch: Juli gehört den Bullen

Der Dienstag war erneut ein ausgezeichneter Tag für Anleger und Investoren im Deutschen Aktienindex (DAX). Die Bären werden im Juli bisher kräftig abgestraft. Der Index...

DAX nimmt Rekordhoch ins Visier – Anleger setzen auf eine Neubewertung

Die Käufer im DAX sind in diesem Jahr zu einer untypischen Zeit aktiv, weshalb dem Index jetzt nur noch gut ein Prozent zum Rekordhoch fehlt....

DAX Morgenanalyse: DAX steigt auf 24.206 Punkte, Commerzbank und Porsche unter den Tagesgewinnern

Der Xetra-DAX ging am Dienstag mit einem Kursgewinn von 0,55 Prozent und 24.206,91 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,85 Milliarden...

SAP, Siemens und Rheinmetall profitieren von den globalen Wachtumstrends

Die aktuelle Wirtschaftslage von Deutschland ist schwach, macht aber nach zwei Jahren leicht negativen Wachstums Anzeichen einer Stabilisierung, vor dem Hintergrund einer weltweit angespannten Lage....

Big Beautiful Bill könnte Investmentdynamik auslösen

Zusammenfassend würden wir das neue Gesetz in der Sprache der Kreditmärkte als „investment grade“ – BBB oder sogar höher – bezeichnen. Zwar hat der Markt...

Consorsbank Top-Fonds im Juli: BNP Paribas Funds Sustainable Europe Multi-Factor Equity Classic-EUR ACC

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 31. Juli 2025 den BNP Paribas...

flatex senkt Zinssatz für Wertpapierkredite auf 6,25% p.a.

flatex hat den Zinssatz für den Wertpapierkredit (flex-Kredit) zum 1. Juli 2025 von 6,9% auf 6,25% p.a. gesenkt. Die Zinssenkung gilt sowohl für bestehende als...

Xetra-Gold im ersten Halbjahr 2025 stark nachgefragt

Der Goldbestand der börsengehandelten Inhaberschuldverschreibung Xetra-Gold (ISIN: DE000A0S9GB0) ist im ersten Halbjahr 2025 deutlich gestiegen. Das verwahrte Vermögen erhöhte sich zwischen Januar und Juni um...

Franklin Templeton knüpft weitere Online-Broker-Partnerschaften zum Ausbau des ETF-Vertriebs in Deutschland und Österreich

Franklin Templeton geht drei neue Partnerschaften mit den deutschen Online-Brokern flatex und S Broker sowie der österreichischen easybank ein, um seine Vertriebsaktivitäten in Deutschland und...

Gold: Erholung des US-Dollars drückt Goldpreis – Charttechnik zeigt Widerstände auf

Das neue Quartal QIII/2025 und neue Halbjahr HII/2025 beginnt mit einer Erholung des US-Dollars – zumindest drückte dies den Preis für eine Feinunze Gold bis...

Aktie im Fokus: Tesla – Elon Musks politische Ambitionen lasten auf dem Kurs

Am 02. April 2025 berichtete Tesla von den Leistungsdaten für das erste Quartal 2025 in Bezug auf die Produktion von Elektrofahrzeugen und deren Auslieferungen, sowie...

1822direkt: 3 Aktienanleihen und 2 Express Kupon-Zertifikate mit bis zu 7,5% p.a. auf Amazon, Mercedes, Siemens Energy, Commerzbank und Novo Nordisk

Aktuell können Anleger bei der 1822direkt eine Aktienanleihe Classic auf Amazon mit 6,3% Kupon, eine Aktienanleihe Classic auf Mercedes-Benz mit 6,9% Kupon, eine Aktienanleihe Classic...

Aktie im Fokus: Hugo Boss mit Bullen-Attacke auf den Zielbereich bei 42,78 Euro – aber auch Risiken!

Die Aktie von Hugo Boss (WKN: A1PHFF) hatte im Juli 2023 ein 5-Jahres-Hoch bei 75,76 EUR ausgebildet und startete anschließend einen weiterhin intakten primären Abwärtstrend....

Gold als neue Reserve-Währung: Einfluss auf ETFs und Charttechnik

Die Experten von „State Street Investment Management“ wiesen im Rahmen ihres Juli-Monatsberichts auf das im Vergleich zum Jahr 2020 nach wie vor recht geringere Investitionsniveau...

OPEC+ weitet Förderung im August aus – Brent und WTI im Fokus

Die führenden Rohölkontrakte dürften zum Wochenbeginn abermals im Fokus der Marktteilnehmer stehen, darunter die an der Terminbörse „Intercontinental Exchange“ (ICE) gehandelten „Brent Crude Futures“ und...

DAX Morgenanalyse: Xetra-DAX-Verluste und Musks neue Partei erschüttern den Finanzmarkt

Der Xetra-DAX beendete den Freitag mit einem Kursverlust von 0,61 Prozent und 23.787,45 Punkten. Das Handelsvolumen via Xetra betrug rund 2,40 Milliarden Euro. Die führenden...

Die aktuelle DAX-Analyse – was macht Trumps „Big Beautiful Bill“ nächste Woche mit dem Dax?

Die Bullen haben in den kommenden Handelstagen die Aufgabe, den DAX verbindlich aufwärtszuschieben. Verbindlich bedeutet, dass es gelingen muss sich über dem Wochenhoch der Vorwoche...