US-Dollar bleibt Weltleitwährung – trotz Vertrauensverlust und wachsender Konkurrenz

Alle Jahre wieder wird die Funktion des US-Dollar als Weltleitwährung in Frage gestellt. Sobald die US-Währung signifikante Verluste – zweistellige Prozentwerte –verzeichnet, wird dessen Führungsrolle problematisiert. Bislang wurde an dieser Position jedoch nicht ernsthaft gerüttelt. Das Auf und Ab von Wechselkursen ist völlig gewöhnlich wie auch kräftige Verluste nach zuvor sehr deutlichen Gewinnen.

Diesmal könnte es vielleicht anders sein.

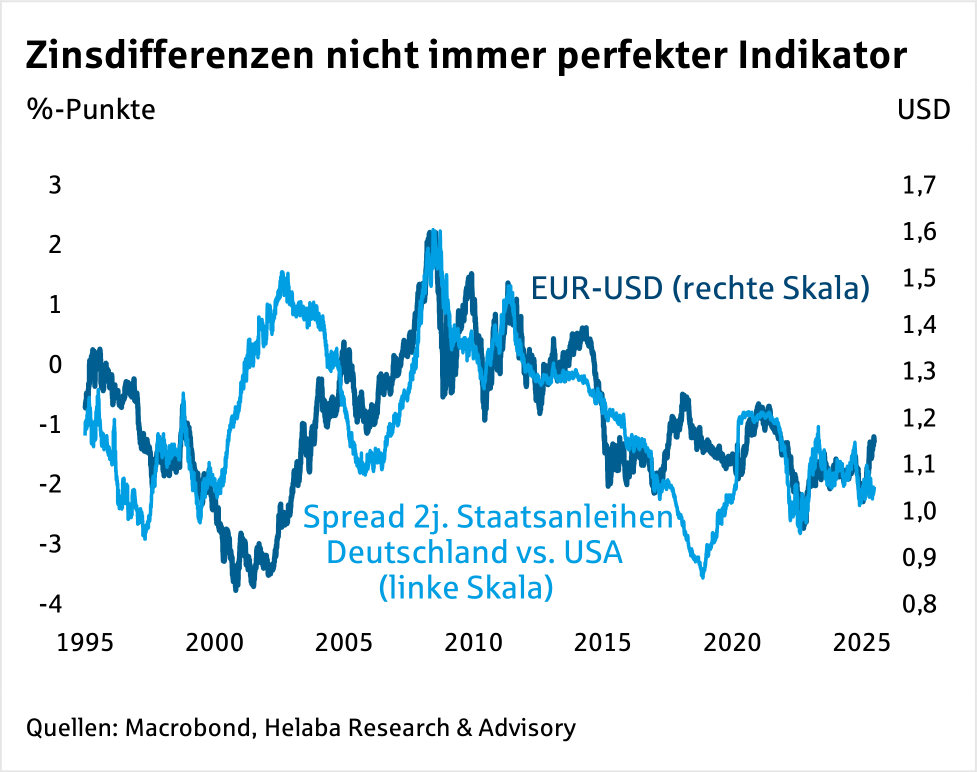

Denn die aktuelle Dollar-Schwäche resultierte kaum aus zyklischen Effekten, sondern in erster Linie aus einem Vertrauensverlust. Indiz hierfür ist, dass die Abwertung mit steigenden US-Zinsen bzw. einem höheren Zinsvorteil einhergeht. Selbst eine zeitweilige Zunahme der Risikoaversion begünstigte nicht den vermeintlich sicheren Anlagehafen Dollar.

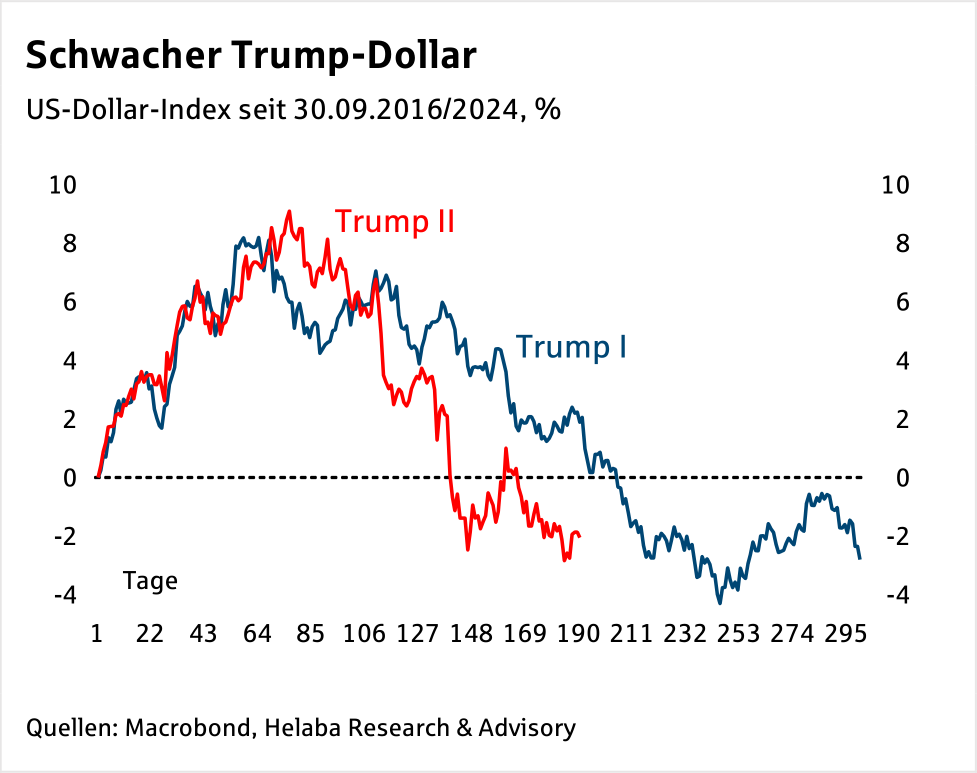

Noch Anfang des Jahres wurde die US-Wirtschaft für ihre „Einzigartigkeit“ gerühmt und dem Dollar eine weitere Stärke prophezeit – dabei war Donalds Trumps Rückkehr damals schon sicher. Nach dem Chaos im Zollkonflikt, den Attacken auf Nachbarländer oder Verbündete, einigen innenpolitischen Turbulenzen sowie Plänen zur Ausweitung des Schuldenberges hat das Bild komplett gedreht: nun wird am Dollar gezweifelt.

Diese Zweifel werden am Marktverhalten der letzten Monate festgemacht. Dies ist zwar unkonventionell, aber auch nicht so außergewöhnlich. Phasen mit einem schwächeren Dollar trotz eines höheren US-Zinsvorteils gab es in der Vergangenheit gelegentlich. In den Jahren um die Jahrtausendwende war der Zusammenhang ohnehin nicht so eng wie in den letzten beiden Dekaden. Die aktuelle Diskrepanz zwischen Wechselkurs und Zinsdifferenz währt auch noch nicht besonders lang.

Ähnliches gilt für die teilweise negative Korrelation zwischen Dollar und Risikoaversion.

Auch solche Zusammenhänge sind in der Vergangenheit in gewissen Abständen aufgetreten, zumal die Nervosität an den Finanzmärkten nicht so extrem war. Die Funktion als Fluchtwährung wird für den Dollar dadurch nicht generell in Frage gestellt. Der US-Dollar erhielt 1944 mit dem Bretton-Woods-Abkommen defacto seine Rolle als Weltleitwährung.

Anfang der siebziger Jahre zerbrach dieses System, die USA gaben die Goldbindung des Dollars auf.

Dennoch konnte die US-Währung ihre Führungsfunktion bewahren.

Die größte Volkswirtschaft waren die USA damals sowieso, obwohl der Vorsprung in der Nachkriegszeit schrumpfte.

Die Europäische Währungsunion gibt es erst seit 1999.

Zwischenzeitlich lag die Eurozone, gemessen am BIP, zwar mit den USA auf Augenhöhe, mittlerweile liegt sie aber weit zurück. In diesem Jahrtausend ist die US-Wirtschaft unter den großen Industrieländern mit Abstand am stärksten gewachsen. Gegenüber China oder anderen Schwellenländern ist der Vorsprung jedoch erheblich geschrumpft.

China dagegen kommt je nach Berechnungsweise aktuell nah an die USA heran.

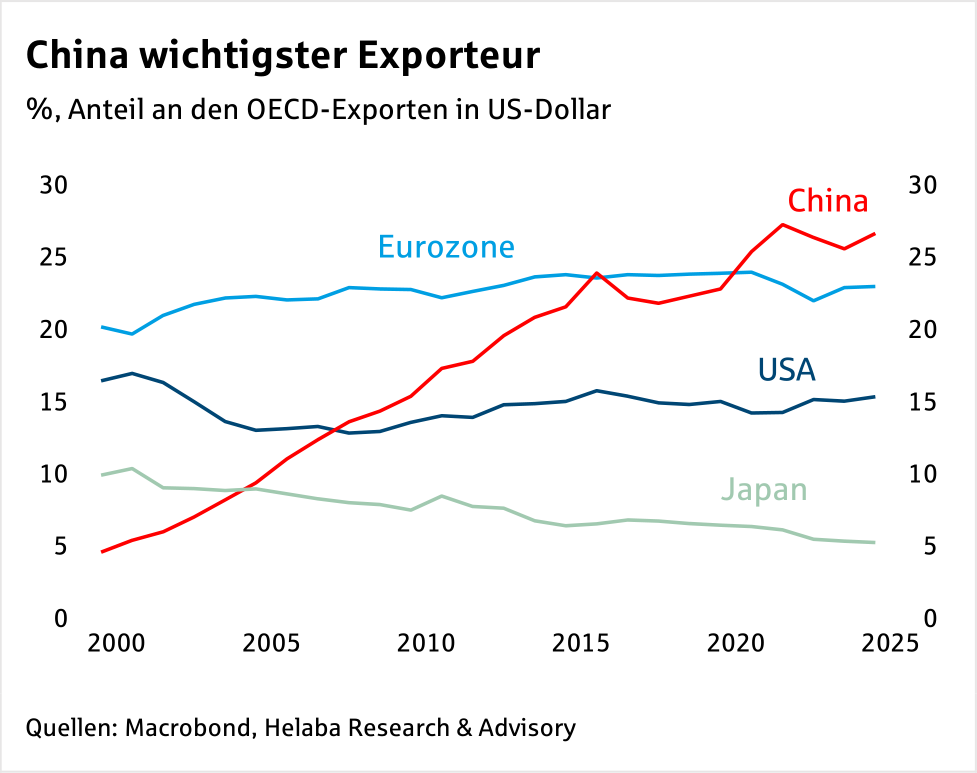

Neben der Größe ist aber auch die Bedeutung im Außenhandel wichtig. Die USA haben hier ihre Dominanz schon lange verloren. Erst überholten die Europäer sie, mittlerweile sind die Chinesen an allen vorbeigezogen. Die reinen volkswirtschaftlichen Kennzahlen stützen die Zweifel an der Dollar-Führung, zumindest im Ausmaß.

Entscheidende Vorteile gegenüber den USA besitzen hier aber weder China noch die Eurozone.

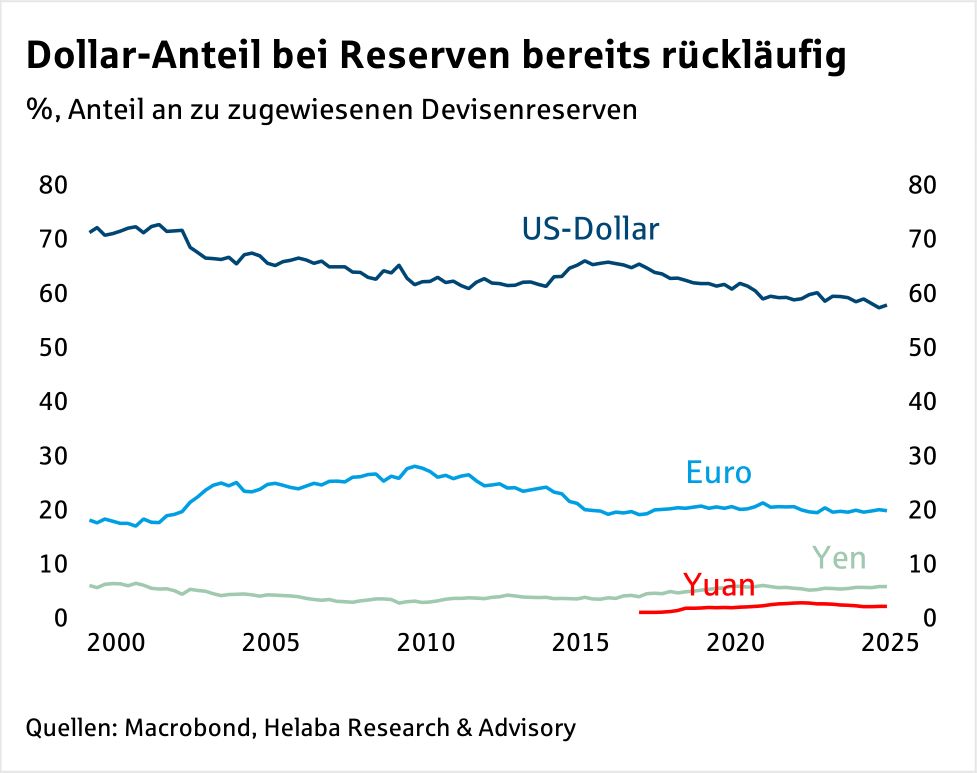

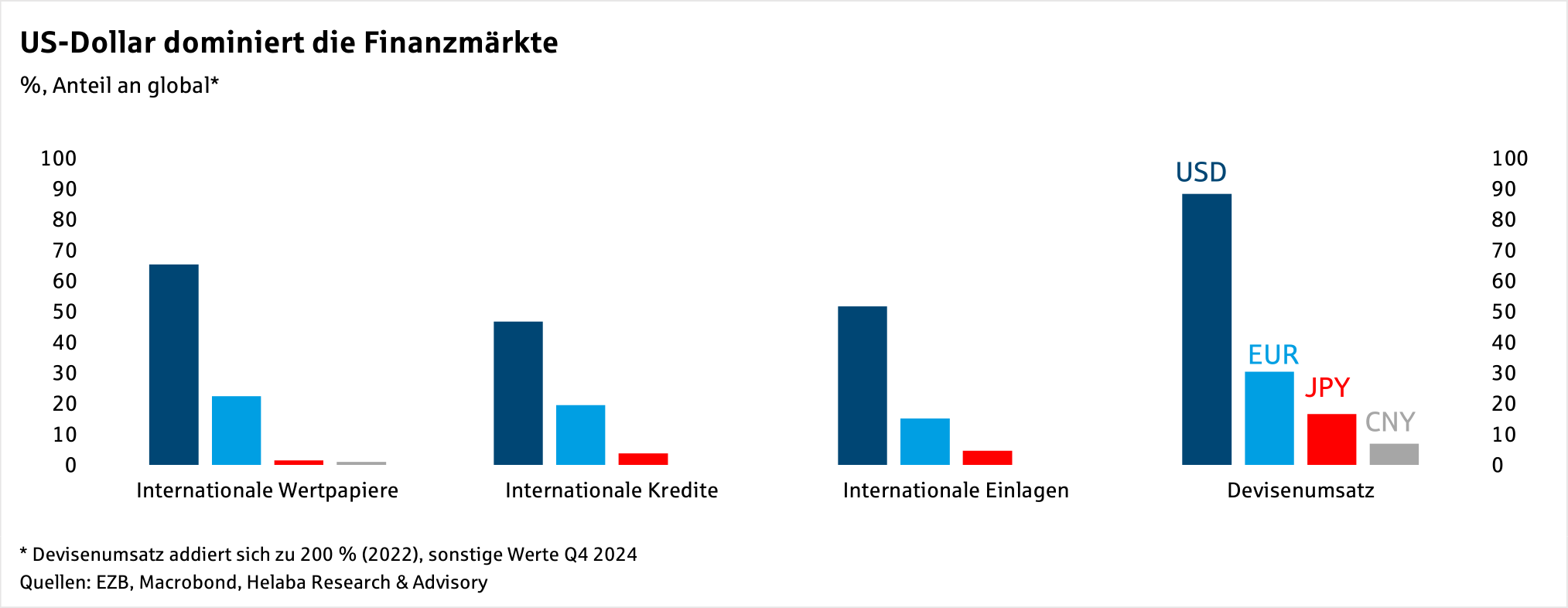

Gemeinhin wird die Führungsrolle einer Währung an den globalen Devisenreserven festgemacht.

Der Vorsprung des Dollars gegenüber der Konkurrenz ist hier nach wie vor groß. Aufgrund der Dollar-Aufwertung der letzten Jahre hätte dessen Anteil sogar zunehmen müssen. De facto hat der Dollar also Marktanteile eingebüßt – zu Gunsten vor allem von kleineren Währungen wie dem Yen oder dem Kanadischen Dollar. In erster Linie dürften Notenbanken aus den USA weniger freundlich gesonnenen Ländern wie Russland oder China den Dollar-Anteil reduziert haben.

Jenseits der Notenbanken sieht es hingegen anders aus. Letztlich scheinen die Finanzmärkte das wichtigste Kriterium für eine Weltleitwährung zu sein. Sie benötigen eine entsprechende Größe, Tiefe und Offenheit. Die Märkte sollten groß und liquide sein. Es sollte eine Vielzahl an Finanzprodukten geben und der Zugang dazu nicht eingeschränkt sein.

Natürlich muss eine Leitwährung auch frei konvertibel sein, d.h. sie kann ungehindert in andere Währungen umgetauscht werden, und zwar sowohl für Inländer als auch für Ausländer.

Hier kann der US-Dollar glänzen, da er genau die gewünschten Eigenschaften aufweist.

An den Finanzmärkten konnte der Greenback in den letzten gut zehn Jahren seine Führung sogar noch ausbauen. Im Devisenhandel hat er seine Führung gegenüber dem Euro erhöht (letzter Wert 2022). Bei internationalen Wertpapieren hat sich der Vorsprung des Dollar gegenüber dem Euro und dem Rest seit der Schuldenkrise vergrößert. Bei internationalen Krediten erholte sich der Euro von den Verlusten nach der Euro-Krise, der Rückstand gegenüber dem Dollar ist aber weiter groß.

Auch bei internationalen Einlagen dominiert die US-Währung klar. Deren Vorsprung hält sich in den letzten Jahren recht konstant.

Übrigens lief der US-Aktienmarkt in den letzten 15 Jahren deutlich besser als der in Europa.

Nur im bisherigen Jahresverlauf hat Europa die Nase vorne.

Die Dominanz des US-Dollar in der Finanzwelt ist gemessen an der realwirtschaftlichen Bedeutung der USA zu ausgeprägt. Das liegt jedoch auch am Mangel an Alternativen, also an der Schwäche der Konkurrenz. Seit der Euro-Schuldenkrise hat allen voran die Gemeinschaftswährung an Bedeutung verloren. Manche Staatsanleihen galten als nicht mehr sicher, politische Unterschiede wurden offenbar. Zudem litt die Wirtschaft.

In der Eurozone gibt es zu viele unterschiedliche nationale Regeln, was die Währung unattraktiv macht.

Über die Kapitalmarktunion wird zwar viel geredet, aber wenig gehandelt. Gegen gemeinsame Staatsanleihen in der Eurozone gibt es sicherlich gute Argumente. Aus Sicht eines ausländischen Investors würden solche Assets den Euro dennoch attraktiver machen. Während der Japanische Yen als drittgrößte Währung international kaum eine Rolle spielt, hätte der Chinesische Yuan durchaus das Potenzial als Herausforderer – angesichts der Größe der Wirtschaft und der Relevanz im Außenhandel.

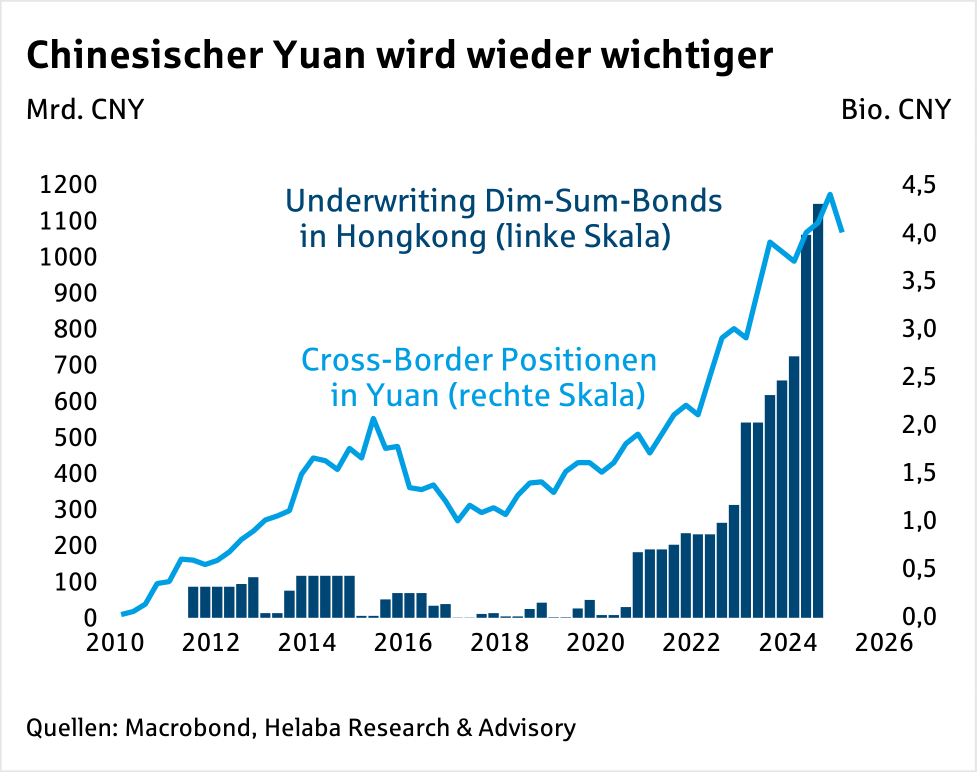

Erfolge scheint der Yuan eher da zu feiern, wo Länder in erster Linie aus politischen Gründen unabhängiger vom Dollar werden wollen. Aber selbst das Abkommen Chinas mit Saudi-Arabien stellt keine grundsätzliche Wende zu Gunsten des Yuan dar. Bemühungen der BRICS-Staaten, eine eigene Währung zu etablieren, kommen nicht voran. Angesichts der Probleme des US-Dollars ist China bestrebt, den Yuan wieder mehr zu internationalisieren, auch mit einem digitalen Yuan, wie Zentralbankchef Pan Gongsheng jüngst verkündete.

Hier geht es nicht zuletzt um die Unabhängigkeit von US-Finanzsanktionen.

Um den Yuan wirklich international –also auch für westliche Anleger – voranzubringen, müsste China die Kontrolle darüber aufgeben bzw. merklich verringern.

Außerdem sollte das Land eine Verschlechterung der Leistungsbilanz akzeptieren.

Dazu scheint aber China nicht bereit zu sein.

Neben der Größe der Wirtschaft und der Finanzmärkte spielen für eine Weltleitwährung auch weiche Kriterien eine Rolle.

Die Stabilität der makroökonomischen Bedingungen ist erwünscht. Auch die USA wurden nicht selten von Finanzkrisen geplagt. Allerdings gibt es Institutionen wie die Fed oder die Regierung, die letztlich die Probleme wieder in den Griff bekommen haben. Hier kommt es aber nicht nur auf die Fähigkeit, sondern auch auf die Bereitschaft dazu an. Daher sind Stabilität und Berechenbarkeit des politischen Systems erforderlich. Auch nach Regierungswechseln sollte nicht alles auf den Kopf gestellt werden. In dem Zusammenhang hat die Rechtsstaatlichkeit eine enorme Bedeutung, insbesondere an den Finanzmärkten.

Entscheidend für Anleger ist, dass sie ihr Geld zurückbekommen können und es nicht über Benachteiligungen, Strafsteuern oder gar Enteignungen zu verlieren drohen.

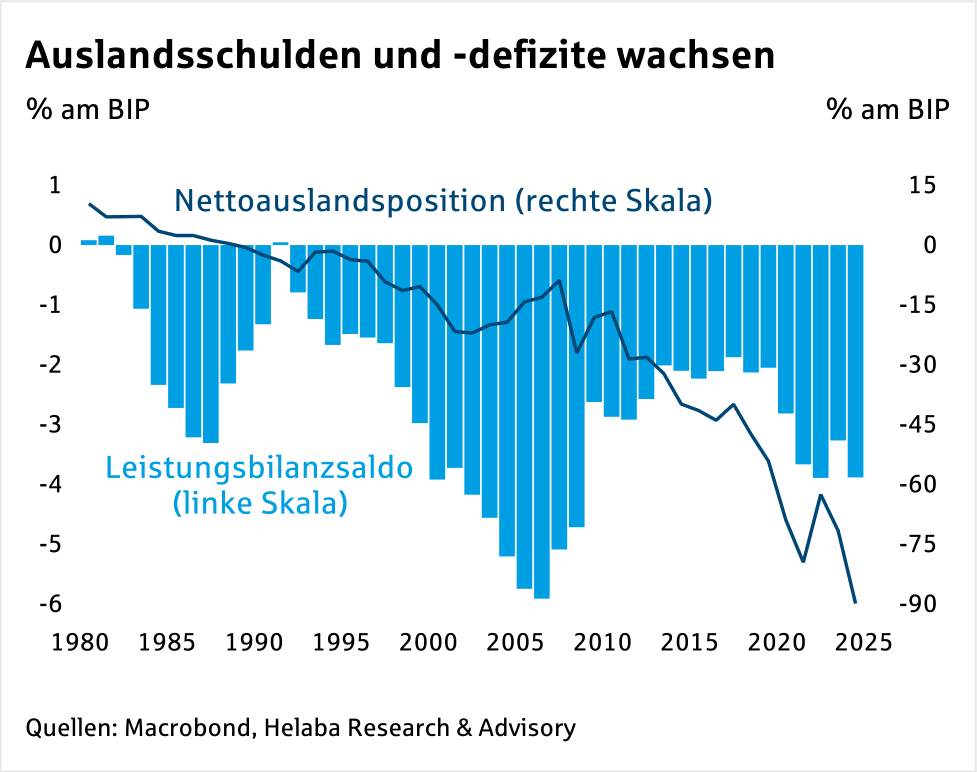

Dazu weisen die USA ein deutliches Leistungsbilanzdefizit auf.

In einem gewissen Ausmaß ist dies sogar erwünscht, denn ohne ein Defizit der Weltleitwährung kann der Rest der Welt keine Reserven aufbauen. Das US-Leistungsbilanzdefizit war in den Nullerjahren bereits hoch – rekordhohe Rohölpreise und die damaligen Energieimporte führten dazu. Mittlerweile hat der Fracking-Boom die Rohölbilanz in etwa ausgeglichen.

Dennoch ist der gesamte Fehlbetrag mit 3,9 % (2024) beträchtlich. Die Aggregation der Leistungsbilanzdefizite führt zu einer wachsenden Auslandsverschuldung der USA –also der Gesamtwirtschaft und nicht nur des Staates. Dieser Anstieg wird zwar ein wenig von Wechselkurseffekten überzeichnet – eine Dollar-Aufwertung reduziert das US-Auslandsvermögen –, ist aber erheblich. Hier stellt sich erneut die Frage, wie lange die USA diese Schulden bedienen können bzw. wie lange das Ausland bereit ist, Kredite zu gewähren.

Konkrete kritische Grenzen für Staats- bzw. Auslandsverschuldung existieren nicht. Allerdings erinnert die Euro-Schuldenkrise daran, dass plötzlich manche Verschuldungskennziffern nicht mehr als tragbar galten. Sicherheit für Anleger bringen aber nicht nur makroökonomische oder politische Stabilität bzw. Rechtsstaatlichkeit. Zum Schutz der äußeren Sicherheit ist letztlich das Militär notwendig. Ein Staat, der nach einem Krieg nicht mehr existiert, wird kaum seine Anleihen bedienen.

Militärische Stärke hilft dabei Druck aufzubauen, ob auf Verbündete oder Feinde, was dann auch mit wirtschaftlichen Vorteilen verbunden werden kann.

Hier sind die USA bislang der Konkurrenz voraus und in ihren Fähigkeiten klar überlegen, zumal dem Land noch die Geografie in die Karten spielt.

Andere Länder sind umgekehrt über militärische Abhängigkeiten auch an die Währung der Schutzmacht gebunden.

China holt beim Militär zumindest auf. Europa hat hier aber erhebliche Probleme, was internationale Anleger in geopolitisch schwierigen Zeiten skeptisch macht. So hat der Euro gerade mit Beginn des Ukraine-Kriegs kräftig abgewertet.

Inwiefern Europa mit den geplanten Rüstungsprogrammen Boden gutmachen kann, bleibt abzuwarten. Sollte Europas Verteidigungsfähigkeit in den kommenden Jahren erheblich zunehmen, wäre das allerdings auch am Devisenmarkt ein Argument für den Euro. Die erwähnten Stärken, aber auch Schwächen des US-Dollar galten schon vor Donald Trump, genauer vor seiner zweiten Amtszeit. Von Exzeptionalismus der USA ist zu dessen Beginn keine Rede mehr, die Probleme stehen im Fokus.

Die Politik der Strafzölle hat das Vertrauen sowohl in die politische als auch makroökonomische Stabilität beschädigt.

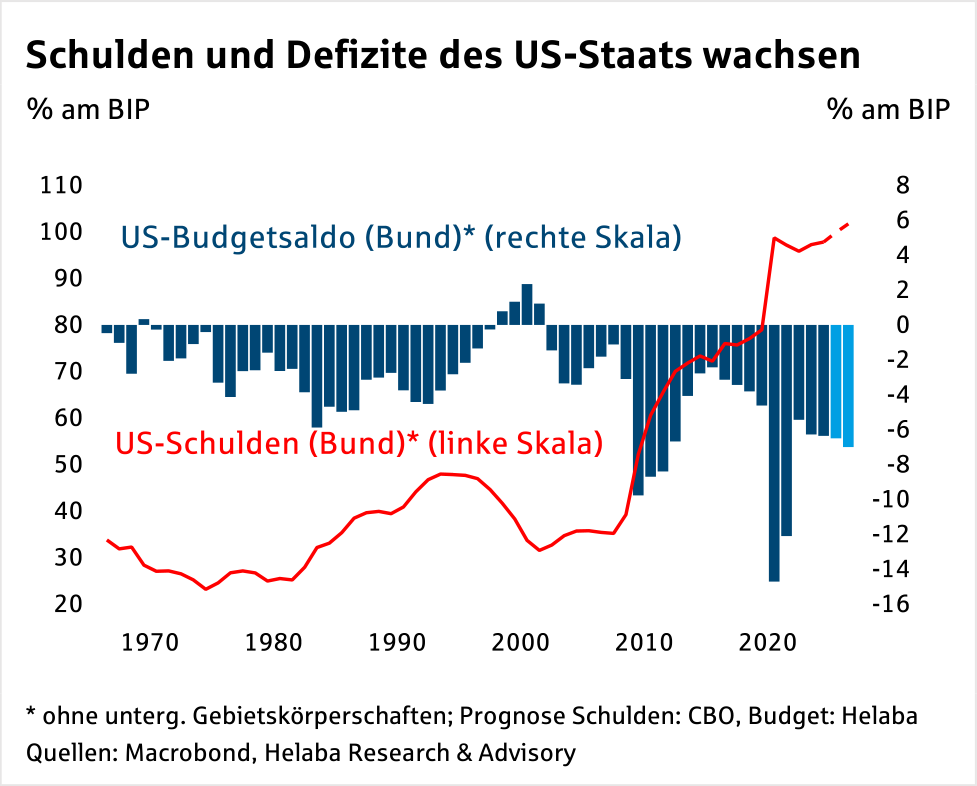

Das Hin und Her bei den Zöllen hat zwar gegenwärtig die makroökonomischen Folgen begrenzt, jedoch nicht das Vertrauen in die Politik gestärkt. Auch die Angriffe auf das Justizsystem gefährden das Vertrauen in die Rechtsstaatlichkeit. Das „Big, Beautiful Bill“ der Trump-Regierung, das umfangreiche Steuersenkungen und teilweise Mehrausgaben umfasst, würde das Haushaltsdefizit und die Staatsverschuldung deutlich erhöhen. Angesichts der schon bestehenden Schulden wachsen damit Zweifel. Außerdem würde ein Passus im Gesetz, nach dem Ausländer mit Strafsteuern belegt werden können, zusätzliche Unsicherheit schüren. Ungewiss ist jedoch, ob dieser Passus überhaupt kommt bzw. jemals angewendet würde.

Dass Trump den Dollar zu stark findet, hat er in den letzten Jahren mehrfach betont.

Eine bewusste Abwertungsstrategie ist bislang aber nicht erkennbar. Interventionen am Devisenmarkt gibt es nicht und würden auch schwierig werden. Dass er das Ausland in einem „Mara-Lago-Accord“ zu Interventionen für eine Dollar-Abwertung zwingen kann, zeichnet sich trotz mancher Spekulationen bisher nicht ab. Die Führungsrolle des Dollars möchte Trump beibehalten. Komplizierter wären Angriffe auf die Unabhängigkeit der Notenbank. Trump kritisiert Fed-Chef Powell regelmäßig. Allerdings hielt die Notenbank bislang dem Druck stand.

Eine vorzeitige Entlassung Powells, juristisch ohnehin zweifelhaft, würde das Vertrauen in die Fed und den Dollar beschädigen, ist jedoch wenig wahrscheinlich. Im Mai 2026 läuft Powells Amtszeit ab. Dann darf Trump einen neuen Fed-Chef vorschlagen, dem der Senat zustimmen muss. Ob damit die Unabhängigkeit der Notenbank gefährdet ist, ist nicht ausgemacht. Schließlich bleiben die meisten Mitglieder im FOMC gleich. Selbst ein Kurswechsel der Fed dann zu mehr Lockerungen wäre weder überraschend noch ungewöhnlich.

Allerdings kann irgendwann der geldpolitische Kurs in Zweifel gezogen werden, wenn die Politik zu locker erscheint.

Dennoch hatte der Dollar selbst während der zu expansiven Geldpolitik bzw. der hohen Inflation in den siebziger Jahren seine Führungsrolle nicht eingebüßt. Der außenpolitische Kurs der Trump-Regierung ist erratisch, Bündnisse werden in Frage gestellt. Die Verteidigungsfähigkeit steht aber außer der Diskussion. Trotzdem sind außenpolitische Aktionen der USA vorstellbar, die Zweifel schüren. Übrigens hatte der Irak-Krieg 2003 unter George W. Bush den Dollar damals belastet.

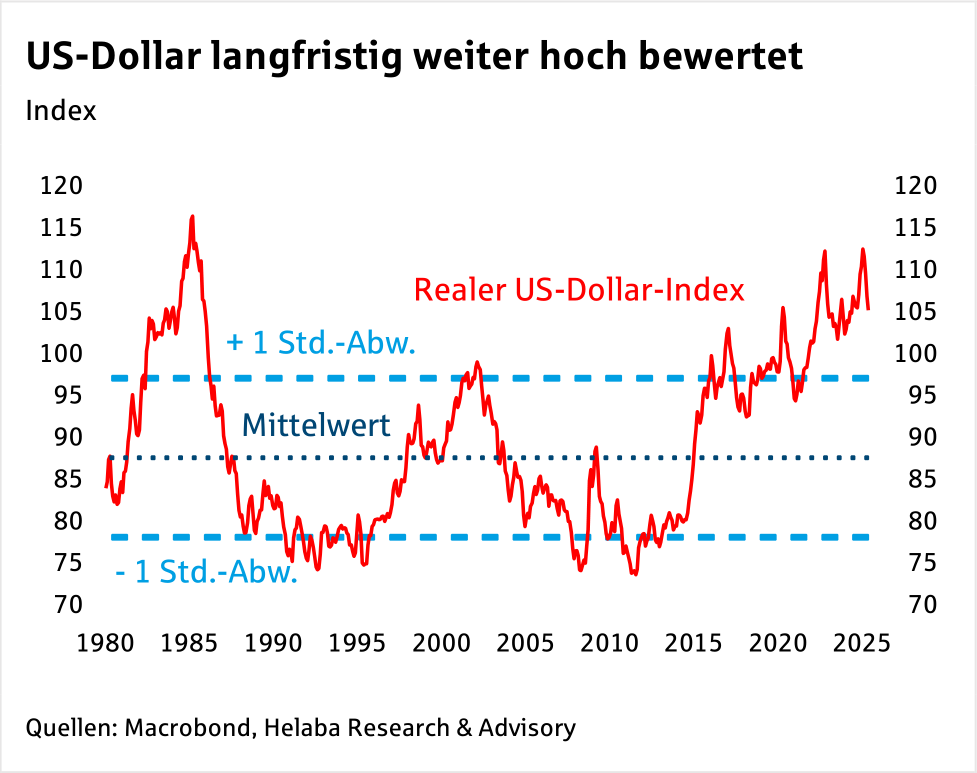

Die gegenwärtige Skepsis gegenüber dem Dollar sollte auch in Relation zur vorherigen Euphorie betrachtet werden.

Aus langfristiger Sicht ist die US-Währung auf Basis von Kaufkraftparitäten oder realer Wechselkursindizes nach wie vor überbewertet.

Damit ist die Entwicklung an sich eher eine Normalisierung als eine massive Dollar-Schwäche.

Das Vertrauen in den Dollar hat gelitten. Ob aber bleibende Schäden entstehen, ist keineswegs ausgemacht. Trump zuckt im Zweifelsfall immer wieder zurück – „TACO“ (Trump always chickens out). Die Schäden der Zollpolitik könnten sich daher in Grenzen halten. Auch die US-Rechtsstaatlichkeit ist noch intakt. Die Unabhängigkeit der Fed besteht weiterhin. Die hohen Staatsdefizite und schulden schüren zwar Misstrauen. Dennoch springen die Zahlen durch das Trump-Paket nicht dramatisch nach oben, andere Länder haben ebenso hohe Schulden.

Die Stärke des US-Finanzsystems gilt weiterhin.

In der Geschichte galten der Niederländische Gulden oder das Britische Pfund als Leitwährungen. Der Verlust ihrer Führungsrolle resultierte nicht nur aus einer nachlassenden wirtschaftlichen Bedeutung, sondern in der Spätphase auch aus militärischen Schwierigkeiten. Die Niederländer haben im 18. Jahrhundert den Krieg gegen England verloren. Die Briten zählten in den Weltkriegen zwar zu den Siegern, erlitten jedoch erhebliche, auch wirtschaftliche Verluste. Von solchen Szenarien ist das Trump-Amerika weit entfernt. Grundsätzlich war ein solcher Niedergang einer Reservewährung immer ein langwieriger Prozess. Zudem könnten Fehlentwicklungen unter Trump unter späteren Regierungen wieder korrigiert werden. Hinzu kommen die Mängel der Konkurrenz wie Euro oder Yuan. Dass der US-Dollar unter Trump seine Führungsrolle verliert, ist unwahrscheinlich.

Dies schließt jedoch nicht aus, dass der Dollar an Vorsprung einbüßt. Dies legen allein schon die realwirtschaftlichen Fakten nahe. Daher besteht für den Euro die Chance Boden wettzumachen. Hilfreich hierfür wären die Vertiefung europäischer Finanzmärkte – Stichwort Kapitalmarktunion – und mehr Assets auf EU-Ebene. Die EZB könnte den Euro durch Kooperationen mit anderen Zentralbanken stützen, grenzüberschreitende Zahlungen vereinfachen, eventuell könnte der digitale Euro eine Rolle spielen. Die Wettbewerbsfähigkeit der zuletzt eher schwächlichen europäischen Wirtschaft sollte verbessert und Europa verteidigungspolitisch unabhängiger werden. Damit könnte die Gemeinschaftswährung langfristig gegenüber dem US-Dollar aufholen.

Dass der Euro den US-Dollar aber sogar überholen könnte, ist derzeit schwer vorstellbar und würde viele Fehler in den USA erfordern.

Gerne wird die Funktion als Weltleitwährung mit der Wechselkursentwicklung vermischt. In dem Moment, wo der Dollar seine Rolle verlieren würde, müsste er natürlich abwerten, und zwar massiv. Allerdings kann die US-Währung auch unter Aufrechterhaltung ihres Status kräftig verlieren. So gab es in den siebziger, achtziger oder auch Nullerjahren Phasen, in denen der Greenback stark abwertete, ohne dass seine Führungsfunktion ernsthaft in Frage gestellt wurde. Daher könnte der Dollar in den nächsten Jahren signifikant nachgeben, obwohl er sich als Weltleitwährung behauptet. Wenn der Greenback international an Vorsprung verliert, also Notenbanken oder andere strategische Investoren aus dem Dollar umschichten, ist dies zumindest eine Belastung für ihn am Devisenmarkt.

Außerdem ist die US-Währung, wie bereits erwähnt, langfristig betrachtet überbewertet.

Übergeordnet spricht daher einiges für einen schwächeren Dollar.

Seine Krone wird König Dollar dennoch behalten können, selbst wenn sie ein paar Schrammen bekommt.

Kurzfristig dominiert jedoch zumeist das zyklische Bild, also konjunkturelle Bewegungen und die Reaktionen der Geldpolitik darauf. Während die EZB ihren Zinssenkungszyklus nahezu oder sogar komplett beendet hat, sollte die Fed nach der gegenwärtigen Pause die Lockerungen wieder aufnehmen – unabhängig von Donald Trumps Meinung.

Dies setzt gewöhnlich den Dollar unter Druck. Da allerdings die aktuellen Zinsdifferenzen einen niedrigeren Euro-Dollar-Kurs nahelegen, könnte der Markt schon einiges vorweggenommen haben. Die spekulativen Positionen an den Terminbörsen, eher ein Kontraindikator, setzen bereits auf einen fallenden Dollar, was das Abwärtspotenzial begrenzt.

Daher hat die US-Währung durchaus Chancen auf eine Stabilisierung, der Euro-Dollar-Kurs dürfte im Bereich 1,10 bis 1,15 notieren.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Infineon – Stabilisierung am Key-Support, bullishe Umkehrkerzen und über 30% Kurspotential

Die Aktie des Halbleiterkonzerns Infineon (WKN: 623100) bewegte sich seit 2023 in einer breiten Stauzone, die sich von 23,17 EUR bis 40,27 EUR erstreckte. Am...

Gold: Stärkere geopolitische Risiken treiben Goldpreis nach oben – charttechnisch bis zu 6.339 USD möglich

Es wird wieder stärkeres Hedging erforderlich sein – die geopolitische Risikoprämie dürfte wieder ansteigen. Die Reden des US-Präsidenten werden einmal mehr schärfer und es wird...

Diversifizierung erster und zweiter Ordnung

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage...

EUR/USD: Osterfeiertage mit niedriger Liquidität und wachsender Volatilität

Die Osterfeiertage stehen vor der Tür und sowohl am Karfreitag als auch am Ostermontag dürfte aufgrund der geschlossenen Börsen in Europa und Nordamerika der Handel...

Aktie im Fokus: Eli Lilly & Co mit Bounce am Retracement – starke Erholung mit Potenzial für Kurse über 1.058 USD

Die Aktie des Pharmakonzerns Eli Lilly & Co (WKN: 858560) hatte im Januar bei 1. 134 USD ein Rekordhoch verzeichnet und schwenkte darunter in den...

Aktie im Fokus: Ferrari – Analysten der RBC erwarten über 40% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Ferrari notierte am 12. Februar 2026 auf einem Zwischenhoch von 330,00 Euro. Seitdem korrigierte die Aktie bis zum...

Auslandsaktien: Ölaktien im Aufwind

Der Iran-Krieg bestimmt auch den Handel mit Auslandsaktien. „Die Schließung der wichtigen Straße von Hormus ist aktuell sowohl für die Öl- und damit auch für...

Aktie im Fokus: Continental – Globaler Reifenhersteller mit 4,7% Dividendenrendite

Continental AG ist auf die Herstellung von Reifen und anderen Produkten aus Kautschuk sowie von Produkten aus Metall und Textilien für industrielle Anwendungen spezialisiert. Die...

Europäischer Anleihemarkt trotzt Irankrieg: 2026 mit hohem Emissionsvolumen

Das im 1. Quartal 2026 am Primärmarkt für erstrangig unbesicherte Bankanleihen im EUR-Benchmark-Format emittierte Volumen erreichte immerhin rund 76 Mrd. EUR. Trotz des Ende Februar ausgebrochenen...

Gold kaufen – Warum es sich lohnt, in das Edelmetall zu investieren

Gold hat seit Jahrtausenden einen besonderen Platz in der Geschichte der Menschheit. Es wurde als Zahlungsmittel, Wertaufbewahrungsmittel und Symbol des Wohlstands verwendet. Auch heute noch...

comdirect Aktion: 15,75% mit Aktienanleihe Protect auf Siemens Energy

Kunden der comdirect können die Anleihe des Emittenten Morgan Stanley noch bis zum 27. April 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...

flatexDEGIRO verlängert Vorstandsmandat von CEO Oliver Behrens vorzeitig

Der Aufsichtsrat der flatexDEGIRO SE hat heute beschlossen, Oliver Behrens erneut zum Vorstandsvorsitzenden (CEO) der Gesellschaft zu bestellen. Seine ursprünglich bis zum 30. September 2027...

CMC Markets startet Handel mit Optionen auf der Next-Generation-Plattform

CMC Markets geht den nächsten Schritt hin zu einem Multi-Asset-Broker und erweitert sein Produktangebot um den Handel mit Optionen auf der Next-Generation-Plattform. Zum Start stehen...

Vorsicht: Betrüger manipulieren Suchergebnisse

Cyberkriminelle manipulieren Suchergebnisse, um Internetnutzer zu täuschen. Diese Methode wird als SEO-Poisoning (Search Engine Optimization Poisoning) bezeichnet und zählt zu den wachsenden Bedrohungen im Internet....

maxblue: Freetrade-Aktion mit UniCredit und J.P. Morgan

Bis zum 30. April 2026 gilt die neueste Aktion des Online Brokers maxblue. Anleger können in diesem Zeitraum alle Anlage- und Hebelprodukte von UniCredit und...

Consorsbank Top-Fonds im April: Fidelity Funds – Global Technology Fund A

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 30. April 2026 den Fidelity Funds...

Aktie im Fokus: Deutsche Börse – Analysten von J. P. Morgan sehen über 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Börse notierte am 28. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: NVIDIA – Kampf um Trendwende!

Die NVIDIA-Aktie (WKN: 918422) bewegt sich ausgehend vom im Oktober 2022 bei 10,81 USD markierten zyklischen Tief in einem übergeordneten Haussetrend. Im vergangenen Oktober verzeichnete...

comdirect Freetrade Aktion für Derivate der Premium-Partner BNP Paribas, Morgan Stanley und Société Générale

Seit 1. April 2026 können Anleger bei der comdirect Strukturierte Produkte der Premium-Partner BNP Paribas, Morgan Stanley und Société Générale im LiveTrading ab 1.000 Euro...