Weltkonjunktur: Fahren auf Sicht

Helaba: Gut einen Monat nach den im März initiierten „lockdowns“ in vielen Industriestaaten wird zwar zunehmend über ein Ende oder zumindest eine Lockerung der Restriktionen diskutiert. Der weitere zeitliche Ablauf sowie das Ausmaß und die Geschwindigkeit, mit dem sich die am Boden liegende Aktivität erholen wird, bleiben aber unklar. Infolgedessen sind selbst die kurzfristigen ökonomischen Auswirkungen der Covid-19-Krise derzeit schwer greifbar.

Für tiefschürfende Überlegungen über die langfristigen sozio-ökonomischen oder politischen Auswirkungen dieser Krise ist es eindeutig noch zu früh. Es gilt erst mal abzuschätzen, wie es auf Sicht der kommenden Monate weitergeht!

Die Mediziner wissen nicht, wie die Lage an der Virusfront in zwei oder drei Wochen sein wird. Die Politiker können entsprechend keine klaren Aussagen über die weitere Lockerung der Restriktionen machen. Damit sind derzeit auch alle Aussagen von Ökonomen zum Verlauf der wirtschaftlichen Krise mit einem ungewöhnlich kurzen Haltbarkeitsdatum versehen.

Aber selbst wenn wir mit einem definitiven „Fahrplan“ für die Wiederöffnung ausgestattet wären, bliebe noch immer die Tatsache, dass es seit Menschengedenken in den meisten Ländern keine vergleichbare Unterbrechung des wirtschaftlichen bzw. sozialen Lebens gegeben hat.

Daher sind die Prognosen, wie es nach der Lockerung weitergehen wird, mit enormer Unsicherheit behaftet: Wie viele Jobs sind wirklich verloren, wie viele Leute können zügig wieder an ihre Arbeit zurückkehren? Welche Unternehmen überleben trotz aller Staatshilfen die Krise nicht? Welche Auswirkung hat der Schock auf die Konsumneigung der Haushalte und die Investitionsbereitschaft der Unternehmen?

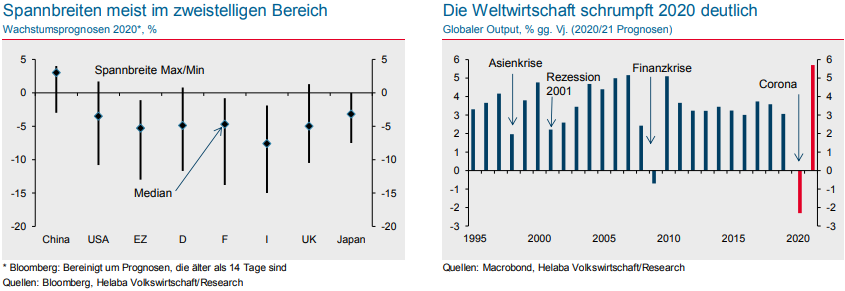

Angesichts dieser Unsicherheiten kann es nicht überraschen, dass die Konjunkturprognosen derzeit ungewöhnlich häufig und deutlich angepasst werden müssen. Wir nehmen nun einen erneuten Anlauf, die Informationen der vergangenen Wochen zu verarbeiten und zusammen mit plausiblen Annahmen für die kommenden Monate in neue Prognosen zu gießen. Wie schwer sich die Zunft hierbei tut, zeigt die enorme Spannbreite bei den aktuellen Wachstumsprognosen.

China als Vorreiter?

Am meisten wissen wir derzeit über China, weil man dort dem Rest der Welt beim Verlauf der Pandemie voraus ist. Die Zahlen zum Wachstum im ersten Quartal zeigen einen historischen Einbruch um fast 10 % gegenüber dem Vorquartal.

Selbst bei einer schnellen Erholung – für die einiges spricht – wird diese Delle dafür sorgen, dass Chinas Wirtschaft 2020 in etwa stagnieren wird (bisher: 3,5 %). Dies wäre das schlechteste Ergebnis seit dem Beginn der modernen Wirtschaftsstatistik in den 1970er Jahren und eine Verlangsamung um rund 6 Prozentpunkte relativ zum Vorjahr.

Die Daten für das US-BIP im ersten Quartal stehen erst in der Berichtswoche auf dem Programm. Aber offenbar war der „lockdown“-induzierte Einbruch im letzten Drittel des März so stark, dass er das Gesamtquartal ins Minus ziehen dürfte. Zusammen mit Zahlen, die darauf hindeuten, dass der Tiefpunkt im zweiten Quartal noch etwas niedriger liegen dürfte als bisher angenommen, spricht dies für eine deutliche Abwärtsrevision der US-Prognose.

Auch wird das Wiederhochfahren in den kommenden Wochen offenbar gradueller und/oder regional differenzierter ausfallen, als wir zunächst unterstellt hatten. Obwohl wir bei unserem Bild einer spürbaren Erholung im dritten Quartal bleiben, wird es wohl etwas länger dauern, um aus dem tiefen Tal herauszukommen. Wir passen unsere Prognose für die USA für 2020 von -1,5 % auf -3,5 % an (2021: 5,5 % statt 4,5 %).

Eine erste Schätzung für das BIP der Eurozone wird in der Berichtswoche erwartet. Die Wirtschaftsleistung dürfte um schätzungsweise 1,3 % gegenüber Jahresende gesunken sein.

Der Einbruch im zweiten Quartal wird stärker ausfallen als bislang von uns erwartet. Zum einen ist der „lockdown“ insbesondere in Frankreich, Italien und Spanien länger und schärfer als angenommen. Zum anderen ist vor allem für Deutschland mit negativen Rückkopplungen aus den USA und China zu rechnen.

Wir haben deswegen unsere BIP-Prognose 2020 für den Währungsraum auf -5 % (vorher: -2,7 %) heruntergenommen. Für Deutschland erwarten wir jetzt -4,2 % (zuvor: -3,0 %). Ab dem dritten Quartal ist dann – ausgehend von sehr niedrigem Niveau – mit kräftigen Wachstumsraten zu rechnen.

Damit ist das Ausgangsniveau zu Beginn des nächsten Jahres hoch. Allein dieser „statistische Überhang“ trägt 2021 knapp 2 Prozentpunkte zum Jahreswachstum in Deutschland bei. Wir haben deswegen sowohl unsere Prognose für Deutschland und die Eurozonen für 2021 auf +4 % erhöht.

Auch in den meisten Schwellenländern gibt es mittlerweile rigide Ausgangsbeschränkungen. Allerdings reagieren diese Länder anders auf die Pandemie als die entwickelten Länder. Zur Bekämpfung der wirtschaftlichen Folgen haben die Zentralbanken die Leitzinsen gesenkt und ihren Geschäftsbanken Liquiditätshilfen in Aussicht gestellt.

Von der Fiskalpolitik kommt hingegen weniger Unterstützung. Lateinamerika wird damit dieses Jahr um rund 4 % schrumpfen (2021: +3,3 %). Für Russland erwarten wir dieses Jahr einen Wachstumsrückgang von 3 % (2021: +3 %) und für die Türkei senken wir unsere Prognose auf -3,5 % (2021:+ 4,1 %).

Die Weltwirtschaft schrumpft

Für die Welt insgesamt ergibt sich daraus ein Rückgang des Outputs um über 2 %. Dies wäre gut dreimal so viel wie das bisher schlimmste Jahr in der jüngeren Geschichte: In der Finanzkrise 2009 fiel unser Aggregat für das Welt-BIP um 0,7 %. Allerdings sprechen nicht nur die umfangreichen Gegenmaßnahmen der Fiskal- und Geldpolitik für eine relativ kurze Kontraktion.

Der Vergleich mit dem zyklischen Phänomen „Rezession“ hinkt in vieler Hinsicht. Zwar fällt auch diesmal der Output. Die wirtschaftlichen Folgen der Covid-19-Krise weisen aber in ihrer Abruptheit und in ihrem Ausmaß eher Parallelen zu (regional begrenzten) Naturkatastrophen wie Stürmen, Vulkanausbrüchen oder Überflutungen auf als zur Korrektur zyklischer Ungleichgewichte, wie sie in einer üblichen „Rezession“ stattfindet.

Eine längere Schwächephase könnte sich anschließen. Dies ist aber alles andere als ausgemacht und hängt auch von Umfang und Wirksamkeit der kurzfristigen staatlichen Interventionen ab. Bevor man versucht, die auf längere Sicht erforderlichen Mittel für einen „Wiederaufbau“ zu quantifizieren, sollte der Fokus zunächst weiter klar auf Soforthilfemaßnahmen liegen. Dies ist leider nicht überall zu beobachten.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Mit einem beim DAX überragenden ersten Halbjahr haben Aktien viel Positives vorweggenommen und sind hoch bewertet. Wird Trump nun zum Spielverderber? Mit einer Performance von 20 % hat der DAX im ersten Halbjahr nicht nur den EURO STOXX 50 (rund 8,3 %), sondern auch die vermeintlichen Leitindizes S&P 500 (5,5 %) klar hinter sich gelassen. Profitieren konnte das…

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld insgesamt rund 54 Mrd. EUR, 34% mehr als im Vorjahr und 18% über dem Mittelwert der letzten 8 Jahre. Internationale Handelsspannungen und schwache wirtschaftliche Aussichten haben immer wieder für Schwächephasen…

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass sich US-Präsident Trump wieder den Zöllen und der heimischen Geldpolitik zuwenden kann. An den Kapitalmärkten versetzte die „geopolitische Entspannung“ die Investoren in Feierlaune, so dass sie ebenso rasch in den…

Deutschland steht vor großen transformativen Herausforderungen. In vielen gesellschaftlichen und wirtschaftlichen Feldern stehen Veränderungen an, die mit erheblichen Investitionsbedarfen einhergehen. Neben dem privaten Engagement erfordert die Bewältigung dieser Herausforderungen auch die Öffentliche Hand. Die Liste der Aufgabenfelder ist lang: Verteidigung, Klimawandel oder Infrastruktur, um nur die derzeit gängigsten Bereiche zu nennen. Schätzungen über die Höhe der Investitionsbedarfe gehen…

Weitere Trading News

DAX nimmt Anlauf auf Rekordhoch: Juli gehört den Bullen

Der Dienstag war erneut ein ausgezeichneter Tag für Anleger und Investoren im Deutschen Aktienindex (DAX). Die Bären werden im Juli bisher kräftig abgestraft. Der Index...

DAX nimmt Rekordhoch ins Visier – Anleger setzen auf eine Neubewertung

Die Käufer im DAX sind in diesem Jahr zu einer untypischen Zeit aktiv, weshalb dem Index jetzt nur noch gut ein Prozent zum Rekordhoch fehlt....

DAX Morgenanalyse: DAX steigt auf 24.206 Punkte, Commerzbank und Porsche unter den Tagesgewinnern

Der Xetra-DAX ging am Dienstag mit einem Kursgewinn von 0,55 Prozent und 24.206,91 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,85 Milliarden...

SAP, Siemens und Rheinmetall profitieren von den globalen Wachtumstrends

Die aktuelle Wirtschaftslage von Deutschland ist schwach, macht aber nach zwei Jahren leicht negativen Wachstums Anzeichen einer Stabilisierung, vor dem Hintergrund einer weltweit angespannten Lage....

Big Beautiful Bill könnte Investmentdynamik auslösen

Zusammenfassend würden wir das neue Gesetz in der Sprache der Kreditmärkte als „investment grade“ – BBB oder sogar höher – bezeichnen. Zwar hat der Markt...

Consorsbank Top-Fonds im Juli: BNP Paribas Funds Sustainable Europe Multi-Factor Equity Classic-EUR ACC

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 31. Juli 2025 den BNP Paribas...

flatex senkt Zinssatz für Wertpapierkredite auf 6,25% p.a.

flatex hat den Zinssatz für den Wertpapierkredit (flex-Kredit) zum 1. Juli 2025 von 6,9% auf 6,25% p.a. gesenkt. Die Zinssenkung gilt sowohl für bestehende als...

Xetra-Gold im ersten Halbjahr 2025 stark nachgefragt

Der Goldbestand der börsengehandelten Inhaberschuldverschreibung Xetra-Gold (ISIN: DE000A0S9GB0) ist im ersten Halbjahr 2025 deutlich gestiegen. Das verwahrte Vermögen erhöhte sich zwischen Januar und Juni um...

Franklin Templeton knüpft weitere Online-Broker-Partnerschaften zum Ausbau des ETF-Vertriebs in Deutschland und Österreich

Franklin Templeton geht drei neue Partnerschaften mit den deutschen Online-Brokern flatex und S Broker sowie der österreichischen easybank ein, um seine Vertriebsaktivitäten in Deutschland und...

Gold: Erholung des US-Dollars drückt Goldpreis – Charttechnik zeigt Widerstände auf

Das neue Quartal QIII/2025 und neue Halbjahr HII/2025 beginnt mit einer Erholung des US-Dollars – zumindest drückte dies den Preis für eine Feinunze Gold bis...

Aktie im Fokus: Tesla – Elon Musks politische Ambitionen lasten auf dem Kurs

Am 02. April 2025 berichtete Tesla von den Leistungsdaten für das erste Quartal 2025 in Bezug auf die Produktion von Elektrofahrzeugen und deren Auslieferungen, sowie...

1822direkt: 3 Aktienanleihen und 2 Express Kupon-Zertifikate mit bis zu 7,5% p.a. auf Amazon, Mercedes, Siemens Energy, Commerzbank und Novo Nordisk

Aktuell können Anleger bei der 1822direkt eine Aktienanleihe Classic auf Amazon mit 6,3% Kupon, eine Aktienanleihe Classic auf Mercedes-Benz mit 6,9% Kupon, eine Aktienanleihe Classic...

Aktie im Fokus: Hugo Boss mit Bullen-Attacke auf den Zielbereich bei 42,78 Euro – aber auch Risiken!

Die Aktie von Hugo Boss (WKN: A1PHFF) hatte im Juli 2023 ein 5-Jahres-Hoch bei 75,76 EUR ausgebildet und startete anschließend einen weiterhin intakten primären Abwärtstrend....

Gold als neue Reserve-Währung: Einfluss auf ETFs und Charttechnik

Die Experten von „State Street Investment Management“ wiesen im Rahmen ihres Juli-Monatsberichts auf das im Vergleich zum Jahr 2020 nach wie vor recht geringere Investitionsniveau...

OPEC+ weitet Förderung im August aus – Brent und WTI im Fokus

Die führenden Rohölkontrakte dürften zum Wochenbeginn abermals im Fokus der Marktteilnehmer stehen, darunter die an der Terminbörse „Intercontinental Exchange“ (ICE) gehandelten „Brent Crude Futures“ und...

DAX Morgenanalyse: Xetra-DAX-Verluste und Musks neue Partei erschüttern den Finanzmarkt

Der Xetra-DAX beendete den Freitag mit einem Kursverlust von 0,61 Prozent und 23.787,45 Punkten. Das Handelsvolumen via Xetra betrug rund 2,40 Milliarden Euro. Die führenden...

Die aktuelle DAX-Analyse – was macht Trumps „Big Beautiful Bill“ nächste Woche mit dem Dax?

Die Bullen haben in den kommenden Handelstagen die Aufgabe, den DAX verbindlich aufwärtszuschieben. Verbindlich bedeutet, dass es gelingen muss sich über dem Wochenhoch der Vorwoche...

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...