Wie teuer ist der US-Aktienmarkt?

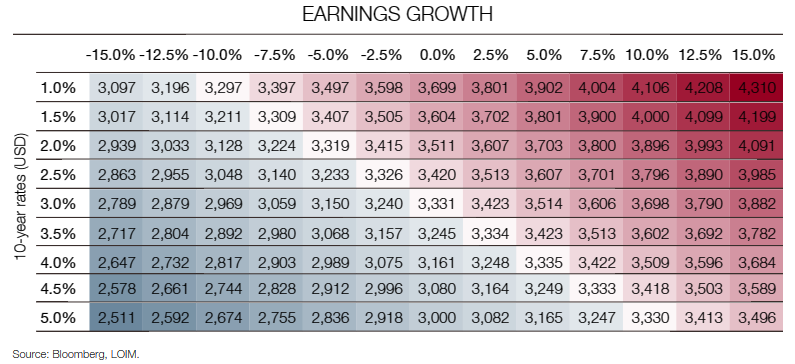

Sie hängt auch von der künftigen Entwicklung der Zinssätze und Erträge ab. Die nachstehende Tabelle vermittelt einen Eindruck von der fundamentalen Bewertung von US-Aktien in Abhängigkeit von einem Eingangsszenario.

Die Märkte gehen derzeit davon aus, dass die Gewinne im dritten Quartal nicht weiter steigen werden, während die 10-jährigen Renditen voraussichtlich wieder um die 3,5%-Marke fallen werden.

In diesem Szenario ist der S&P500 um 42% überbewertet. Es sind jedoch auch andere Szenarien denkbar:

- Die Erträge bleiben konstant, während die Inflation zurückgeht und die Zinsen auf 2,5% sinken. Unter diesen Umständen wären die US-Aktien nur um 34% überbewertet.

- Die Erträge könnten angesichts der jüngsten makroökonomischen Verbesserungen steigen, während die Zinsen bei 4% bleiben. Bei einem Gewinnwachstum von 10% wären die Aktien nur noch 31% überbewertet (was, wie Abbildung 2 zeigt, monatelang anhalten kann).

- Die Erträge könnten um 15% zurückgehen, während die Zinsen auf 2% fallen. In diesem Rezessionsszenario wäre der S&P500 um etwa 56% überbewertet.

Hier geht es vor allem darum, zu betonen, dass US-Aktien teuer sind – wer könnte das bestreiten -, aber diese Situation kann je nach den Aussichten auf verschiedene Weise interpretiert werden. Nur eine echte deflationäre Rezession würde die aktuelle Bewertung des S&P500 untragbar machen.

Fundamentale Bewertung des S&P500 in Abhängigkeit von den Gewinnen und Zinsen

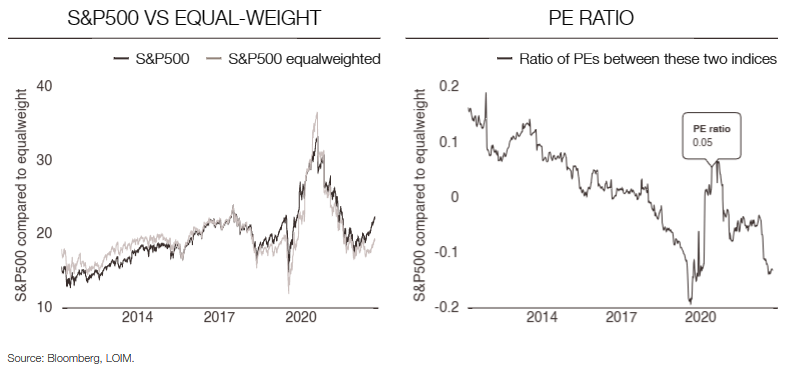

Zusammensetzung des S&P500

Ebenso wichtig ist die aktuelle Zusammensetzung des S&P500-Index. Zu diesem Thema ist bereits viel geschrieben worden, aber der derzeitige Anteil der ersten fünf Unternehmen im Index trägt weitgehend zu diesem Gesamteindruck der Teuerung bei.

Vergleicht man das Kurs-Gewinn-Verhältnis (KGV) des gleich gewichteten S&P500 mit dem des Index selbst, so zeigt sich ein einzigartiges Muster.

Erst in jüngster Zeit hat sich diese Situation umgekehrt: Heute liegt das KGV des S&P500-Index um etwa 15% höher als das des gleichgewichteten Index, wobei letzterer nun mit einem deutlichen Abschlag gehandelt wird – ziemlich genau das Gegenteil der Situation im Jahr 2011.

Hinter der scheinbaren Kostspieligkeit des Index verbirgt sich also eine große Bewertungsungleichheit, die wahrscheinlich mit dem jüngsten AI-Hype zusammenhängt.

KGV des S&P500-Index im Vergleich zu seiner gleichgewichteten Version (links) und Verhältnis der KGVs zwischen diesen beiden Indizes (rechts)

Vereinfacht gesagt, sieht der S&P500 teuer aus, aber die Frage, ob er zu teuer ist, hängt weitgehend davon ab, ob eine Rezession wahrscheinlich ist.

Die Zusammensetzung des Index und eine mögliche Verbesserung der Erträge könnten dazu beitragen, die aktuellen Bewertungen zu rechtfertigen.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Lombard Odier Investment Managers

Lombard Odier Investment Managers ist der Vermögensverwaltungsbereich der Lombard Odier Gruppe. Lombard Odier IM konzentriert sich ausschliesslich auf institutionelle Anleger und Finanzintermediäre. Das Unternehmen befindet sich im unabhängigen Besitz seiner Partner.

Lombard Odier Investment Managers News

Lombard Odier Investment Managers: Der zunehmende Einsatz von Silber in industriellen Anwendungen – insbesondere in Solarzellen – steigert die Nachfrage nach diesem Edelmetall. Silber wird aufgrund seiner einzigartigen Eigenschaften und seiner bewährten Leistung trotz gewisser Substitutionsrisiken geschätzt und eingesetzt. Seine Verwendung als wichtiges Material wird voraussichtlich zunehmen. 70-75% der aktuellen Gesamtnachfrage entfällt auf abgebautes Silber,…

Das derzeitige makroökonomische und Marktumfeld ist eindeutig nicht dazu angetan, Risiken einzugehen, und wir haben dies in der Vergangenheit sehr deutlich gemacht, wobei wir insbesondere unsere hohe…

Das Wirtschaftswachstum ist solide und hat noch nicht begonnen, sich zu verlangsamen. Dieses starke Wachstum in einer Zeit höherer Rohstoffpreise hat zu großen und positiven Inflationsüberraschungen geführt…

Weitere Trading News

DAX Morgenanalyse: Bayer setzt Rally mit Plus von 7,35% fort

Der Xetra-DAX beendete den Dienstag, den 17. Februar 2026 mit einem Kursgewinn von 0,80 Prozent und 24.998,40 Punkten. Das Handelsvolumen via Xetra betrug rund 4,21...

Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur und Neues zu Festgeld, Krypto & Kinderdepot

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur...

DAX stemmt sich erfolgreich gegen den Abwärtstrend an der Wall Street

Der DAX konnte sich im heutigen Handelsverlauf trotz des Gegenwinds von der Wall Street im Plus behaupten. Wie schon der Terminmarkt gestern und auch die...

Aktie im Fokus: Hensoldt – Analysten von Warburg Research prognostizieren weiteres Kurspotenzial

Die Aktie des MDAX-Konzerns Hensoldt notierte am 19. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 96,70 Euro. Seitdem korrigierte...

Aktie im Fokus: MTU – Ausbruch ante portas?

Die Aktie von MTU Aero Engines (WKN: A0D9PT) weist einen intakten langfristigen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 16...

Gold: Preis fällt unter 5.000 US-Dollar – Zinsentwicklung bleibt entscheidend

Gold und Silber zeigten sich zum Wochenbeginn belastet. An den wichtigen US-Terminbörsen wurde zudem feiertagsbedingt nicht gehandelt. Dies drückte auf die Liquidität. Der Preis für...

DAX startet im Minus – Gespanntes Warten auf die Wall Street

Die Vorgaben bleiben nach dem Feiertag in den USA auch am heutigen Dienstag relativ dünn. In Asien waren viele Börsen feiertagsbedingt geschlossen, lediglich in Japan...

DAX Morgenanalyse: Siemens und Volkswagen im Fokus – Kursverluste und Sparprogramme

Der Xetra-DAX schloss am Montag, den 16. Februar 2026 mit einem Kursverlust von 0,46 Prozent und 24.800,91 Punkten. Das Handelsvolumen via Xetra betrug rund 3,26...

WH SelfInvest auf dem Börsentag Frankfurt am 21. Februar 2026

WH SelfInvest: Am Samstag, 21. Februar 2026 findet der Börsentag Frankfurt im Kap Europa statt. Besucher erwartet ein vielseitiges Programm, eine größere Ausstellungsfläche sowie neue...

Gold: Rückeroberung der 5.000-US-Dollar-Marke trotz dünner Marktlage

Die 5.000-US-Dollar-Marke ist zurückerobert worden und wirkt vorerst solide. Die neue Börsenwoche beginnt jedoch ohne den Handel in Festlandchina und auch ohne den Handel in...

DAX im US-Vakuum: Presidents‘ Day Effekte – Sartorius mit Geschäftsbericht

DAX im „Vakuum-Modus“: Presidents‘ Day bremst US-Impulse aus Der deutsche Leitindex startet am heutigen Montag in eine ungewöhnliche Handelswoche. Zwar läuft der Betrieb am Frankfurter...

DAX Morgenanalyse: Deutsche Börse stoßt Rekordgewinn vor – Kursgewinne und Ausblick

Der Xetra-DAX ging am Freitag, den 13. Februar 2026 mit einem Kursgewinn von 0,25 Prozent und 24.914,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX muss ohne Wall Street auskommen – Feiertage auch in Asien

Der DAX wird zur Eröffnung am Montag bei 24 970 Punkten gesehen. Aufgrund der Feiertage in Asien und den USA dürfte der Start in die...

Japan mit expansiver Fiskalpolitik – Nikkei mit neuem Allzeithoch und 7% Wochengewinn

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch...

Aktie im Fokus: Deutsche Telekom charttechnisch mit über 30% Kurspotenzial – auch die Analysten sehen noch höhere Kursziele

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Goldpreis wieder klar über 5.000 USD – Chinas Notenbank baut Goldreserven aus

Der Preis für eine Feinunze Gold kam am Donnerstag kräftiger unter Druck. Das Tagestief lag bei 4.878,50 US-Dollar.Doch davon konnte sich der Goldpreis schnell erholen....

Kupfer zwischen Engpass und Lageraufbau

Kupfer führt in der öffentlichen Wahrnehmung aktuell eine Art Schattendasein, da die extremen Preisbewegungen bei Gold und Silber den Fokus klar auf sich ziehen. Aber...

DAX stabilisiert sich unter 25.000 Punkten – US-Inflation schwächer als erwartet

Leicht schwächer als erwartet gestiegene Preise in den USA im Januar haben die nervösen Gemüter der Investoren zum Wochenschluss wieder etwas beruhigt. Mit den heute...

XTB bietet kostenlose BOSS-Aktie für Neukunden

Der Online-Broker XTB startet pünktlich zum Valentinstag erneut eine Aktion, um privaten Anlegern den Einstieg in die Welt der Investments zu erleichtern. Vom 14. Februar...

Aktie im Fokus: Fielmann – gelingt der Durchbruch?

Die Aktie der Fielmann Group (WKN: 577220) war vom im Oktober 2022 bei 27,56 EUR markierten Dekadentief bis auf ein im Juli vergangenen Jahres bei...