Eskalation im Nahen Osten – wie groß ist die Gefahr für internationale Aktien?

Die Welt-Finanzmärkte wurden mit der jüngsten Eskalation des Konflikts zwischen dem Iran und Israel mit einer weiteren geopolitischen Krise konfrontiert – mit schwer abschätzbaren Folgen.

Das Wichtigste in Kürze

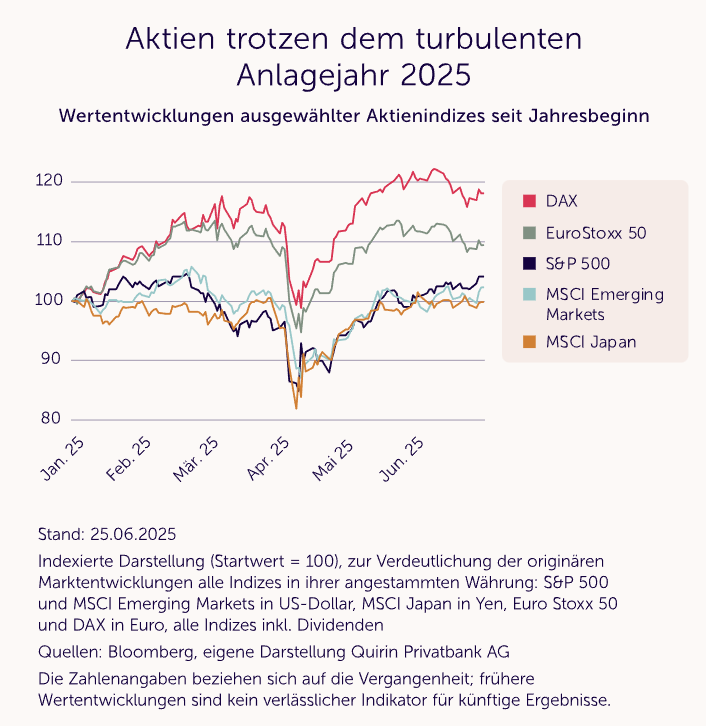

- Nach einem ersten Schreck haben die Aktienmärkte erstaunlich ruhig auf die Eskalation rund um das iranische Atomprogramm reagiert.

- Damit zeigt sich auch in diesem Konflikt eine irritierende Gleichgültigkeit der internationalen Aktienmärkte gegenüber den Krisen im Nahen Osten.

- Deutlich heftiger dagegen haben – wenig überraschend – die Ölpreise reagiert, die sich mittlerweile aber ebenfalls beruhigt haben.

- Auch wenn wir nicht davon ausgehen, sind kurzfristige und auch kräftigere Einbrüche an den Finanzmärkten dennoch nicht ausgeschlossen – zumal auch die Zoll-Querelen mit den USA noch nicht beigelegt sind.

Aktienmärkte reagieren bislang besonnen

Das Gegenteil war der Fall: Nicht wenige Aktienindizes bewegen sich nach einer Schrecksekunde mittlerweile sogar wieder in der Nähe ihrer Allzeithochs.

So hart und kaltherzig es auch im ersten Moment klingen mag: Die Investmentgemeinde scheint sich in den letzten Jahren zunehmend an kriegerische Akte und die vielfältigen Krisen gewöhnt zu haben, ob sie nun militärischer (Stichworte: Ukraine, Nahost), gesundheitlicher (Stichwort: Corona) oder handelspolitischer (Stichwort: Zölle) Natur sind.

Zu der besonnenen Reaktion könnte auch beigetragen haben, dass sich der jüngste Konflikt rund um das iranische Atomprogramm in eine lange Abfolge von Krisen und Kriegen einreiht, die in den letzten Jahrzehnten den Nahen Osten immer wieder erschüttert haben. Nachhaltige Kurseinbrüche hat dies letztlich in keinem der Fälle ausgelöst. Oft kam es sogar zu zügigen Kurserholungen. Wohl auch deshalb, weil sich die negativen Folgen für die Weltwirtschaft meist in engen Grenzen hielten.

Damit zeigt sich auch in diesem Konflikt ein irritierendes und für manche sogar verstörendes Verhalten der internationalen Aktienmärkte gegenüber den Krisenherden im Nahen Osten: Solange es dort nicht zu einem Flächenbrand kommt, werden selbst militärische Auseinandersetzungen mehr oder weniger als „Non-Events“ angesehen.

Grundsätzlich bleibt festzuhalten: Die Weltwirtschaft ist nach Corona, nach Lieferkettenproblemen, dem Ukraine-Russland-Krieg samt Energiepreisschock, den unberechenbaren Trump-Eskapaden und dem Nahost-Konflikt offenkundig anpassungsfähiger geworden. Viele Unternehmen haben unter Beweis gestellt, dass sie sich schnell mit – teils drastisch – geänderten Rahmenbedingungen erfolgreich arrangieren können.

Die folgende Grafik veranschaulicht die Wertentwicklung relevanter Aktienindizes seit Jahresbeginn – inklusive der moderaten Reaktion auf die aktuellen Geschehnisse.

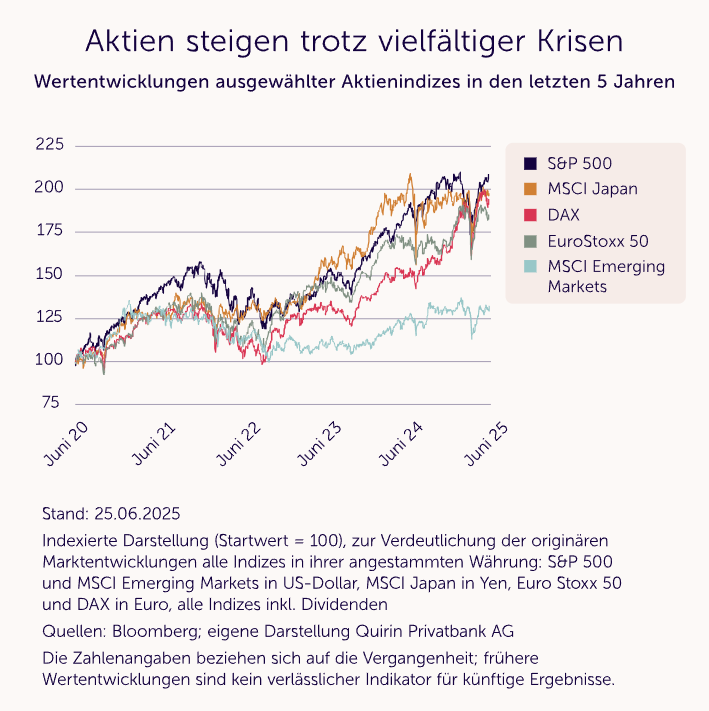

Anlegerinnen und Anleger sollten jedoch nicht darauf setzen, dass die Outperformance deutscher bzw. europäischer Aktien gegenüber US-Titeln von Dauer sein wird.

Ein Blick auf die Entwicklung der letzten 5 Jahre zeigt eher das Gegenteil. Selbst wenn man zusätzlich den in diesem Zeitraum um rund 4% schwächeren Dollar berücksichtigt, ist der Vorsprung des S&P 500 gegenüber dem DAX mit rund 10 Prozentpunkten noch erheblich.

Von daher halten wir auch wenig von der zuletzt immer häufiger zu hörenden Empfehlung „Raus aus Amerika, rein in Europa“. Der US-Kapitalmarkt bleibt bis auf Weiteres der größte und liquideste der Welt und die US-Wirtschaft mit ihren vielen Weltmarktführern ist bei allen aktuellen Problemen doch ungemein innovativ und dynamisch.

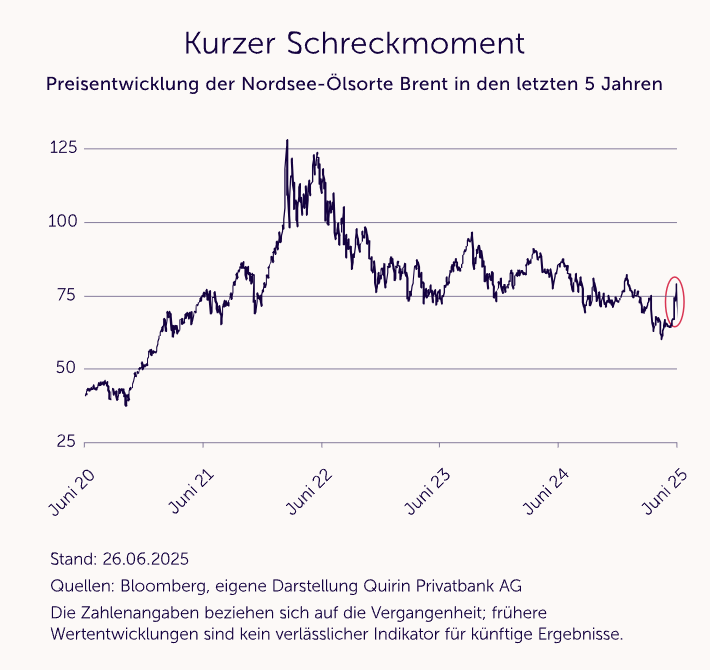

Ölmarkt kurz in Aufruhr

Deutlicher als an den Aktienmärkten war die jüngste Eskalation an den Ölpreisen ablesbar, wie so oft bei Nahost-Krisen. So gab es z. B. bei der Nordsee-Ölsorte Brent den größten Tagesprung seit März 2022.

Sorgen bereitete zunächst vor allem eine mögliche Blockade der Straße von Hormus durch den Iran ‒ eine Hauptschlagader für die globale Rohölversorgung. Durch sie werden rund ein Viertel des globalen Ölbedarfs und ca. 20% der Flüssiggaslieferungen verschifft. Im Zuge der am 24. Juni vereinbarten Waffenruhe gab der Ölpreis dann wieder auf das ursprüngliche Ausgangsniveau vor der Zuspitzung des Konflikts nach – weit weg übrigens von alten Höchstständen.

In diesem Zusammenhang spielt sicher auch eine große Rolle, dass die Straße von Hormus insbesondere für Transporte nach Asien wichtig ist. Allein China bezieht mittlerweile rund 60% des durch die Meerenge gelieferten Öls, unter anderem auch aus dem Iran selbst. Ob der Iran durch eine Sperrung die Beziehungen zu seinem vielleicht wichtigsten militärischen und wirtschaftlichen Partner aufs Spiel setzen möchte, darf zumindest stark bezweifelt werden.

Zu früh für eine Entwarnung

Allerdings ist die momentane Waffenruhe noch als sehr fragil einzustufen. Der Konflikt kann jederzeit erneut hochkochen. Sollte es dazu kommen, könnte sich speziell bei längerfristigen deutlichen Ölpreisanstiegen der Druck auf das globale Wirtschaftswachstum und mithin auf die Aktienmärkte wieder verstärken. Doch auch für einen solchen Fall raten wir dringend dazu, an einer aus gutem Grund gewählten Anlagestrategie festzuhalten.

Stand heute gehen wir davon aus, dass auch eine weiterhin angespannte und komplexe Lage im Nahen Osten die weltweiten Aktienmärkte nicht aus den Angeln heben wird.

Fazit

- Die kurzzeitige militärische Zuspitzung im Nahen Osten haben die Aktienmärkte bislang erstaunlich gut weggesteckt.

- Da sich die fragile Lage in Nahost jederzeit wieder zuspitzen kann, muss immer mit zwischenzeitlichen Kursrücksetzern gerechnet werden – auch angesichts des Höhenflugs vieler Aktienmärkte seit Jahresbeginn.

- Für neue Unsicherheit könnte kurzfristig auch das am 9. Juli auslaufende US-Zoll-Ultimatum sorgen.

- Solange die Weltwirtschaft nennenswert wächst und die Unternehmen sich flexibel und erfolgreich an neue herausfordernde Rahmenbedingungen anpassen, bleiben internationale Aktienmärkte langfristig die aussichtsreichsten Renditelieferanten – zwischenzeitliche „Verschnaufpausen“ inklusive.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank News

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien waren aufgrund ihrer jahrelangen enttäuschenden Performance vom Radar vieler Investorinnen und Investoren verschwunden. Das ändert sich gerade, denn es gibt gute Gründe, dass sich die zuletzt positive Entwicklung der Schwellenländerbörsen…

Endlich – endlich ist es so weit. Die Bundesregierung scheint tatsächlich umzusetzen, was seit so vielen Jahren überfällig und in vielen anderen europäischen Ländern längst realisiert ist: eine staatlich geförderte Altersvorsorge, die endlich auch auf Aktienanlagen setzt statt wie bisher auf überteuerte Versicherungsprodukte mit hohen Kosten und verschwindend geringen Vermögenszuwächsen. Das Wichtigste in Kürze:…

Noch gut zwei Monate dauert es bis zur Verleihung, aber schon jetzt ist klar, wer der Preisträger sein wird. Die Rede ist vom Internationalen Karlspreis der Stadt Aachen, mit dem Persönlichkeiten oder Institutionen ausgezeichnet werden, die sich um Europa und die europäische Einigung verdient gemacht haben. Im Jahr 2026 wird der Preis an Mario Draghi…

Deutschland ist ein wohlhabendes Land. Das Geldvermögen der Bundesbürgerinnen und Bundesbürger ist erstmals auf über 10 Billionen Euro gestiegen, das ist eine Eins mit zwölf Nullen dran. Man könnte auch sagen, das sind eine Million Millionen. So oder so – eine ganze Menge Geld. Doch leider gehen wir Deutschen erstaunlich schlecht mit diesem Geld um.…

Weitere Trading News

DAX von Vorfreude in New York angesteckt – Nvidia-Zahlen mischen die Karten neu

Der fast schon wieder euphorischen Vorfreude auf die Nvidia-Zahlen an der Wall Street konnte sich auch der DAX am Nachmittag nicht entziehen und ließ die...

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...

Aktie im Fokus: Siemens – Analysten erwarten über 35% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 06. März 2025 via Xetra auf einem Hoch von 244,85 Euro. Seitdem korrigierte die Aktie...

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...

DAX Morgenanalyse: FMC und MTU mit starken Zahlen – Ausblick bremst Euphorie

Der Xetra-DAX schloss am Dienstag, den 24. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 24.986,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: IBM – Bounce nach Kursrutsch?

Die IBM-Aktie (WKN: 851399) hatte im November 2025 ein Rekordhoch bei 324,90 USD markiert und darunter eine mehrmonatige Top-Bildung vollzogen. Der vor wenigen Wochen gestartete...

DAX müht sich um die 25 000 Punkte – Autobauer profitieren vom Zoll-Urteil

Die Verunsicherung im Zollthema bleibt am zweiten Handelstag der Woche groß. In Kombination mit enttäuschenden Quartalszahlen zweier DAX-Unternehmen hatte der DAX auch heute große Mühe,...

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...

Aktie im Fokus: Coinbase – nach historischem Tief und Erholungsbewegung steht der Kurs vor kritischer Widerstandszone!

Die Aktie von Coinbase Global Inc.(WKN: A2QP7J) war nach dem IPO im April 2021 von einem Hoch bei 429,54 USD bis auf ein im Januar...

Aktie im Fokus: Mercedes-Benz – Analysten sehen knapp 18% Kurspotenzial

Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,34 Euro. Seitdem korrigierte...

Aktie im Fokus: Heidelberg Materials – Analysten prognostizieren knapp 31% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

DAX Morgenanalyse: IBM-Aktie stürzt ab – DAX verliert 1,06 Prozent

Der Xetra-DAX beendete den Montag, den 23. Februar 2026 mit einem Kursverlust von 1,06 Prozent und 24.991,97 Punkten. Das Handelsvolumen via Xetra betrug rund 3,66...

US Supreme Court kippt Trumps Zölle: Politische und ökonomische Auswirkungen

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt...

DAX gerät wieder in den Zoll-Strudel – Aus dem Durcheinander wird endgültig Chaos

Als gäbe es nach dem Zolltheater der vergangenen Monate nicht schon genug Durcheinander im weltweiten Handel, ist durch das Urteil des Obersten Gerichts in den...

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...

Kaufsignale bei TSM und Costco, Nvidia Earnings im Fokus und kritische Marken im DAX

Die neue Handelswoche startet mit einer Vielzahl spannender Signale über mehrere Assetklassen hinweg. Im Fokus stehen klare technische Kaufsignale bei ausgewählten US-Aktien, eine hochkarätige Earnings-Woche...