Aktie im Fokus: Anheuser-Busch InBev – eine gute Anlage zur Inflationsabsicherung mit 32,2 % Renditepotenzial

Freedom Finance: Anheuser-Busch InBev SA/NV (BUD) produziert und vertreibt weltweit Bier und andere alkoholische und nichtalkoholische Getränke.

Obwohl die erste Brauerei des Unternehmens im Jahr 1366 gegründet wurde, erhielt AB InBev seine heutige Form im Jahr 2008 durch die Übernahme von Anheuser-Busch durch InBev. Der Hauptsitz von AB InBev befindet sich in Leuven, Belgien.

Welche Idee steckt dahinter?

Die jüngsten Daten des amerikanischen Statistikamts für den Arbeitsmarkt (U.S. Bureau of Labour Statistics) haben den Markt nicht erfreut: Der jährliche Verbraucherpreisindex lag im April bei 8,3 %. Vor dem Hintergrund der makroökonomischen Instabilität besteht eine der wichtigsten Aufgaben eines Anlegers im Werterhalt seines Kapitals.

Unserer Ansicht nach könnte die Aktie von AB InBev ein gutes Instrument dafür sein.

Sollte die Inflation von Dauer sein, wird es wahrscheinlich zu einer Konsolidierung des Biermarktes kommen, wie in der Zeit der hohen Inflation in den 1980er Jahren, wovon die größten Bierhersteller erheblich profitieren würden.

AB InBev ist der größte Bierproduzent der Welt und hat seine Wertschöpfungskette weitgehend unter Kontrolle, was es dem Unternehmen ermöglichen wird, etwaigen Gegenwind erfolgreich zu meistern.

Ein solider und stabiler operativer Cashflow ermöglicht es AB InBev, seine Verbindlichkeiten ohne Risiken für die finanzielle Stabilität zu bedienen.

Das Schuldenmanagement von AB InBev ist ein zusätzlicher Faktor für den Unternehmenserfolg und den Shareholder Value.

Aus diesen Gründen könnte der Aktienkurs steigen?

Grund 1: Erwartete Konsolidierung der Bierbranche

Craft-Bier hat in den letzten Jahren weltweit erheblich an Beliebtheit gewonnen. Nach Angaben der Brewer Association, entfielen im Jahr 2021 auf kleine und unabhängige Brauereien 13,1 % des US-Biermarktes nach Fässern.

Craft-Bier ist deutlich teurer als die Produkte von Giganten wie AB InBev. Gemessen am Umsatz macht Craft-Bier rund 27 % des US-Biermarktes aus.

Diese Aufteilung des Marktes war jedoch nicht immer so.

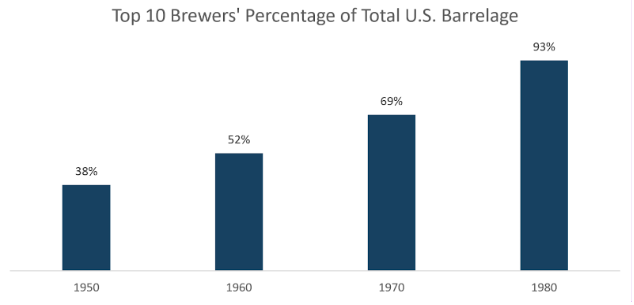

Laut Beer History stieg der gemeinsame Anteil der zehn größten Marktteilnehmer von 38 % im Jahr 1950 auf 93 % im Jahr 1980.

Parallel dazu war die Zahl der Brauereien in den 1980er Jahren äußerst gering.

Diese Entwicklung war auf die hohe Inflation zurückzuführen, die dazu führte, dass die unabhängigen Brauereien aufgrund der steigenden Kosten kein wettbewerbsfähiges Produkt anbieten konnten.

In den letzten Jahren ist die Zahl der Brauereien in den USA durch die zunehmende Bedeutung des Brauens von Craft-Bier auf 9.247 gestiegen.

Sollte die Inflation von Dauer sein, ist in den kommenden Jahren mit einer erneuten Marktkonsolidierung zu rechnen, da die Zahl der unabhängigen Hersteller zurückgehen wird.

Grund 2: Absicherung gegen die Inflation

Alkohol ist bekanntlich eines der Produkte, die am widerstandsfähigsten gegenüber wirtschaftlichen Schocks sind.

Und während der Gesamtalkoholkonsum pro Kopf auf dem weltweit größten Markt, den USA, seit den 1960er Jahren kontinuierlich zurückgegangen ist, ist der Bierkonsum jedoch stabil geblieben.

AB InBev ist die beste Wahl unter den Bierunternehmen, wenn es um die Absicherung gegen die Inflation geht.

Das Unternehmen kontrolliert etwa 1/3 des weltweiten Biermarkts.

Dank seiner Größe kann AB InBev den höchsten operativen Deckungsbeitrag in der Branche erzielen, so dass steigende Kosten keine wesentlichen Risiken für die Rentabilität des Unternehmens darstellen.

Rice Almanac zufolge kauft AB InBev etwa 8 % der gesamten Reisernte in den USA.

Darüber hinaus kauft das Unternehmen fast 90 % des in Südafrika produzierten Gerstenmalzes und besitzt 100 % der Hopfenbestände des Landes.

Durch die weitgehende Kontrolle über den Rohstoffmarkt kann AB InBev auch seine eigenen Herstellungskosten bestimmen.

Finanzkennzahlen

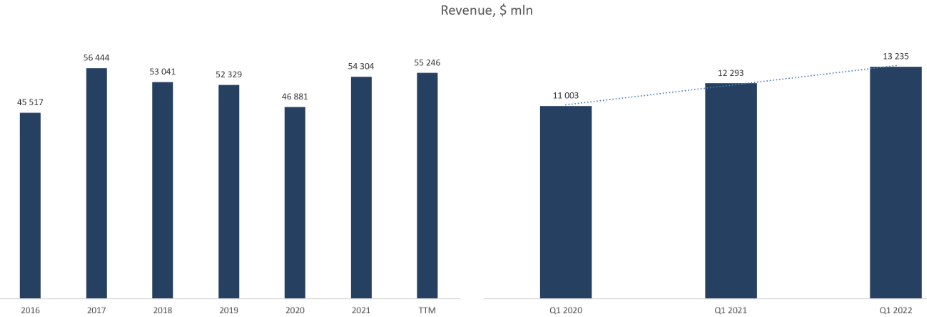

Der Umsatz von AB InBev hat sich in den letzten fünf Jahren seitwärts entwickelt.

Ende 2021 stieg der Umsatz aufgrund eines niedrigen Ausgangswertes durch die Lockdowns im Jahr 2020 um 15,8 % im Vergleich zum Vorjahr und erreichte eine Höhe von 54,304 Milliarden US-Dollar.

Zum Ende des ersten Quartals 2022 stieg der Umsatz um 7,7 % auf 13,235 Milliarden US-Dollar.

Die Unternehmensleitung erwartet eine Fortsetzung des Umsatzwachstums.

Sportereignisse sind ein wichtiger Umsatztreiber für AB InBev, und 2022 werden wir unsere erste volle Sportsaison seit 2019 erleben.

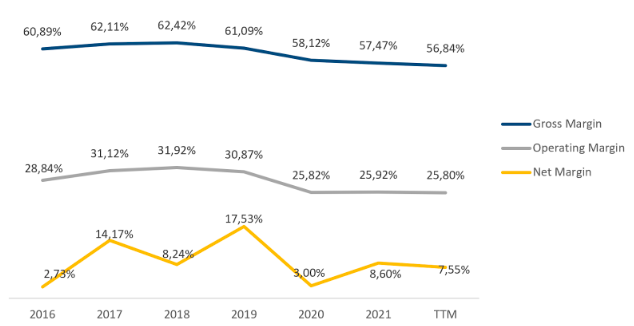

Die Margen des Unternehmens haben sich nach 2020 noch nicht erholt.

Am Ende des letzten Berichtszeitraums lag die Bruttomarge bei 56,84 % (TTM), verglichen mit 57,47 % Ende 2021.

Die operative Marge sank nur um 0,12 Prozent: von 25,92 % Ende 2021 auf 25,80 % (TTM).

Die Nettomarge lag bei 7,55 % (TTM) gegenüber 8,60 % im Jahr 2021.

Die Unternehmensleitung erwartet für 2022 aufgrund einen günstigen Nachfragemix und höhere Preise ein EBITDA-Wachstum von 4-8 %.

Wir gehen davon aus, dass die Nettomarge von AB InBev mittelfristig steigen wird, da der Nettozinsaufwand aufgrund des aktiven Schuldenabbaus sinken wird.

Während der Zinsaufwand im Jahr 2016 noch bei 10,36 % des Umsatzes lag, belief er sich im Jahr 2021 auf 7,86 %.

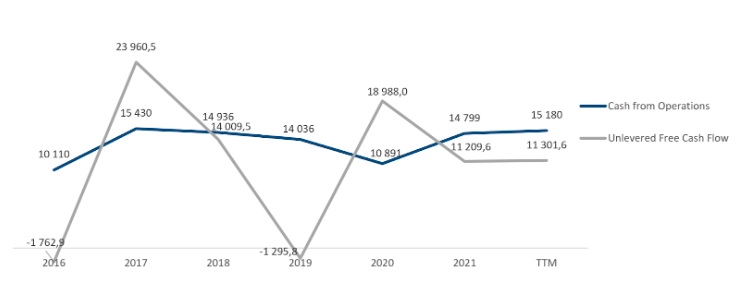

AB InBev generiert einen stabilen operativen Cashflow in Höhe von 15,18 Milliarden US-Dollar (TTM).

Der freie Cashflow des Unternehmens in den letzten 12 Monaten ist gegenüber dem Wert von 2021 nahezu unverändert geblieben.

Nach der Übernahme von SABMiller im Jahr 2016 stiegen die langfristigen Schulden von AB InBev von 43,419 Milliarden US-Dollar auf 113,733 Milliarden US-Dollar, während der Nettoverschuldungsgrad zum Jahresende bei 5,50x lag.

AB InBev hat seine Schuldenlast in den letzten Jahren deutlich reduziert und konnte auch im Jahr 2021 seine Schulden um fast 10 Milliarden US-Dollar verringern.

Das Ziel der Unternehmensleitung ist die Rückkehr zum früheren Verschuldungsgrad von 2,5x-3,0x.

Der fortgesetzte Schuldenabbau ist einer der wesentlichen Gründe für den Anstieg des Aktienkurses des Unternehmens.

Ende 2021 verfügte AB InBev über eine Liquidität von 12,47 Milliarden US-Dollar, während die Verschuldung auf 88,83 Milliarden US-Dollar sank und das Verhältnis von Nettoverschuldung zu EBITDA bei 3,96x lag.

Auf vergleichbarer Basis wird AB InBev mit einem Aufschlag zum Branchendurchschnitt gehandelt, wobei der Aufschlag zum Buchwert nicht signifikant ist: EV/Umsatz – 3,51x, EV/EBITDA – 10,83x, P/E – 27,35x, P/B – 1,60x.

Der maximale Fair Market Value (faire Marktwert), mit dem die Analysten der Investmentbanken das Unternehmen AB InBev bewerten, liegt bei 74 US-Dollar pro Aktie (Deutsche Bank).

Das Mindestkursziel liegt bei 54 US-Dollar (Morgan Stanley). Der Konsens an der Wall Street liegt bei 70,45 US-Dollar, was einem potenziellen Kursanstieg von 26,88 % entspricht.

Risiken

- 51,2 % des Umsatzes von AB InBev stammen aus Mittel- und Südamerika, was für das Unternehmen Währungsrisiken mit sich bringt. Schwankungen der Wechselkurse können zu einer Volatilität bei den Betriebsergebnissen des Unternehmens führen.

- AB InBev hat eine starke Präsenz in Schwellenländern, die durch höhere Marktrisiken gekennzeichnet sind, einschließlich Abwertungs-, Inflations- und Verstaatlichungsrisiken.

- Die Tochtergesellschaft von Ambev betreibt ein Joint Venture auf Kuba, an dem die Regierung des Landes beteiligt ist. Kuba unterliegt weiterhin umfassenden Wirtschafts- und Handelssanktionen vonseiten der USA, weshalb sich die Tätigkeit von Ambev auf Kuba negativ auf den Ruf von AB InBev und dessen Aktienkurs auswirken könnte.

Wie man die Anlageidee umsetzt

- Kaufen Sie die Aktie bei circa $55.2

- Weisen Sie dem Investment nicht mehr als 2% Ihres Portfoliobetrags zu. Sie können die Empfehlungen unserer Analysten nutzen, um ein ausgewogenes Portfolio aufzubauen.

- Verkaufen Sie die Aktie, wenn der Kurs einen Wert von $73 erreicht hat.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen. Die Zinssätze für D-Konten und Freedom24-Sparpläne sind dynamisch und basieren auf den EURIBOR- und SOFR-Sätzen. Die oben genannten Zinssätze werden basierend auf den EURIBOR- und SOFR-Sätzen zum Datum des Versands dieser E-Mail berechnet.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an Finanzdienstleistungen, einschließlich Privat- und Firmenkundengeschäft, Vermögensverwaltung und Beratungsdienste, Handels- und Investmentbanking sowie digitales Banking. Der Hauptsitz des Unternehmens befindet sich in Turin, Italien. Was ist die Idee? Die erste…

Freedom Holding Corp. (FRHC) — ein diversifiziertes Finanzholdingunternehmen, das in 22 Ländern Europas, Asiens und Nordamerikas tätig ist. Es bietet ein breites Spektrum an Dienstleistungen, darunter Einzelhandelsbrokerage, Investmentbanking-Dienstleistungen, Versicherungen sowie Bankdienstleistungen für private und Unternehmensklienten. Das Unternehmen hat vier Hauptgeschäftssegmente: Brokerage-Geschäft, Bankdienstleistungen, Versicherungen und Sonstiges. Der Hauptsitz von Freedom Holding befindet sich in Almaty, Kasachstan.…

Freedom Holding Corp. (FRHC), ein diversifiziertes Finanzdienstleistungsunternehmen und Gründer von Freedom24, hat seine Finanzergebnisse für das am 31. März 2025 endende Geschäftsjahr bekannt gegeben. Das Unternehmen erzielte einen Umsatz von 2,05 Milliarden US-Dollar, was einem Anstieg von 23% gegenüber dem Vorjahr entspricht und die erfolgreiche Umsetzung seiner Wachstumsstrategie in allen wichtigen Geschäftsbereichen widerspiegelt. Der Finanzdienstleistungskonzern…

Altria Group (MO) — einer der Marktführer im weltweiten Tabakmarkt. Das Unternehmen produziert und verkauft Rauchtabak, Kautabak und andere orale Tabakprodukte. Im Segment der Rauchtabakprodukte stellt Altria Zigaretten unter der Marke Philip Morris USA sowie Zigarren und Pfeifentabak unter der Marke Middleton her. In der Kategorie der oralen Tabakprodukte bietet das Unternehmen Kautabak (MST), Snus…

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...