Aktie im Fokus: Ares Management – globale Plattform für alternative Investments mit 5% Dividendenrendite

Ares Management (ARES) verwaltet Kundengelder. Es handelt sich nicht um eine klassische Bank oder einen einzelnen Fonds, sondern um eine große Investmentplattform, die Kapital von Pensionsfonds, Versicherern, Wohlfahrtsfonds und vermögenden Privatanlegern anzieht und es dann in Privatkredite, Immobilien, Infrastruktur, Direktinvestitionen in Unternehmen und Deals auf dem Sekundärmarkt für Fondsanteile investiert. Im Wesentlichen verdient das Unternehmen Geld damit, dass es für große Kunden rentable Deals außerhalb des öffentlichen Aktienmarktes findet.

Die Hauptquelle der Einnahmen ist die regelmäßige Verwaltungskommission für das Kapital. Je mehr Vermögenswerte das Unternehmen unter Verwaltung (AUM) hat und je größer der Teil ist, der in die provisionspflichtige Basis umgewandelt wurde, desto höher und stabiler sind die Einnahmen. Darüber hinaus erhält Ares eine zusätzliche Vergütung, wenn Fonds erfolgreich Vermögenswerte verkaufen oder Gewinne realisieren.

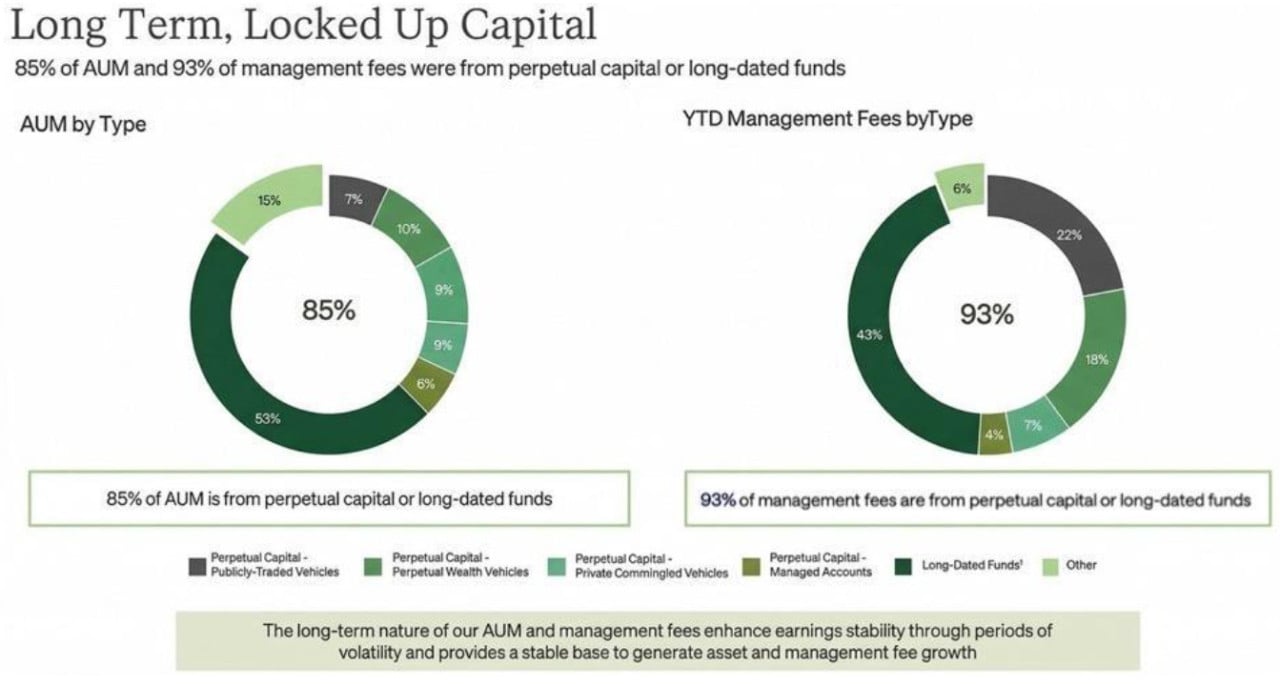

Ende 2025 beliefen sich die AUM des Unternehmens auf fast 623 Milliarden USD, wobei das größte Segment – Kredite – etwa 406,9 Milliarden USD ausmachte. Im Finanzjahr 2025 stiegen die provisionspflichtigen Vermögenswerte (FPAUM) um 32 %, die Verwaltungskommissionen um 25 %, wobei 93 % dieser Kommissionen auf unbefristetes Kapital und langfristige Fonds entfielen. Dies bedeutet, dass ein bedeutender Teil des Kapitals langfristig im System bleibt, was die Einnahmen deutlich stabiler macht.

Strategisch setzt das Unternehmen auf vier Bereiche: Wachstum von Privatkrediten, Ausbau von Private-Wealth-Kanälen, Versicherungskapital durch Ares Insurance Solutions und Stärkung von Real Assets, einschließlich digitaler Infrastruktur.

Was ist die Idee?

- Ares bietet dem Investor einen klaren Zugang zum Wachstum des Marktes für Privatkredite — einem der am schnellsten wachsenden Segmente alternativer Anlagen — über eine bereits skalierte und gut entwickelte Plattform.

- Das Unternehmen wächst nicht nur nach AUM, sondern auch nach FPAUM. Für den Aktionär ist dies noch wichtiger, da FPAUM direkt in regelmäßige Gebühren und zukünftige Gewinne umgewandelt wird.

- Die Qualität der Einnahmen von Ares ist hoch: 93% der Verwaltungsgebühren entfallen auf langfristiges Kapital. Dadurch ist das Geschäft weniger abhängig von einmaligen erfolgreichen Vermögensverkäufen und übersteht Marktvolatilitätsphasen stabiler.

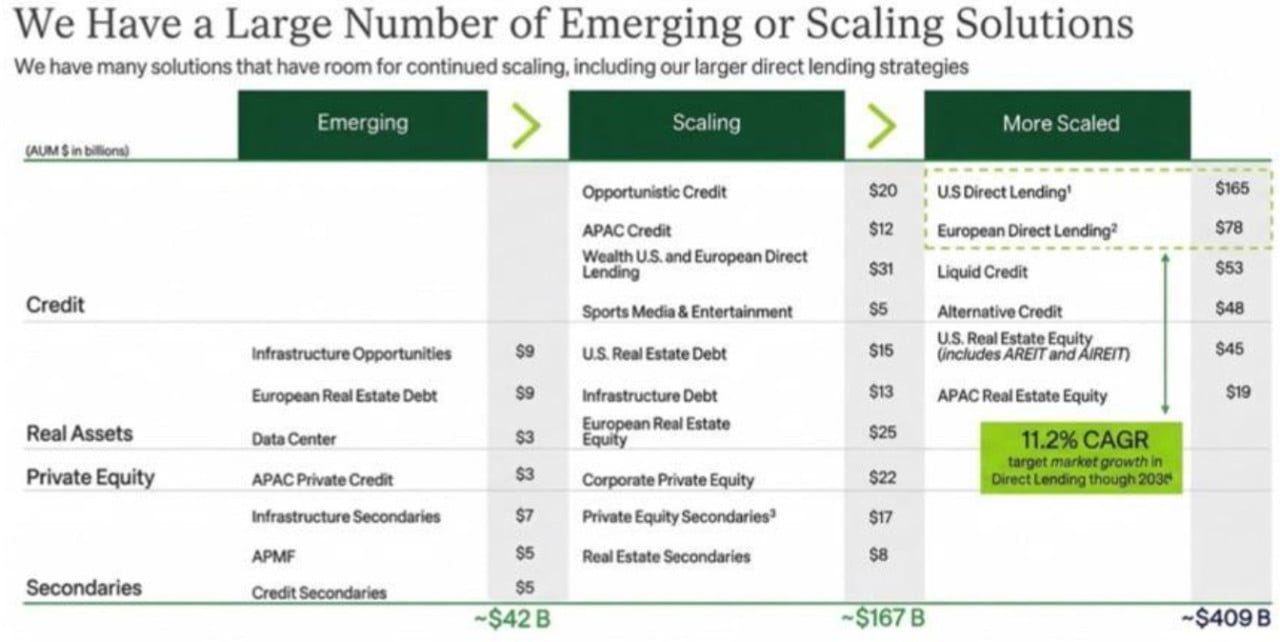

- Kredit bleibt die Grundlage der Plattform, aber Ares ist bereits gut diversifiziert durch Immobilien, Infrastruktur, Sekundärtransaktionen und Direktinvestitionen. Dies verringert die Abhängigkeit von einem einzigen Segment und macht das Geschäftsmodell stabiler.

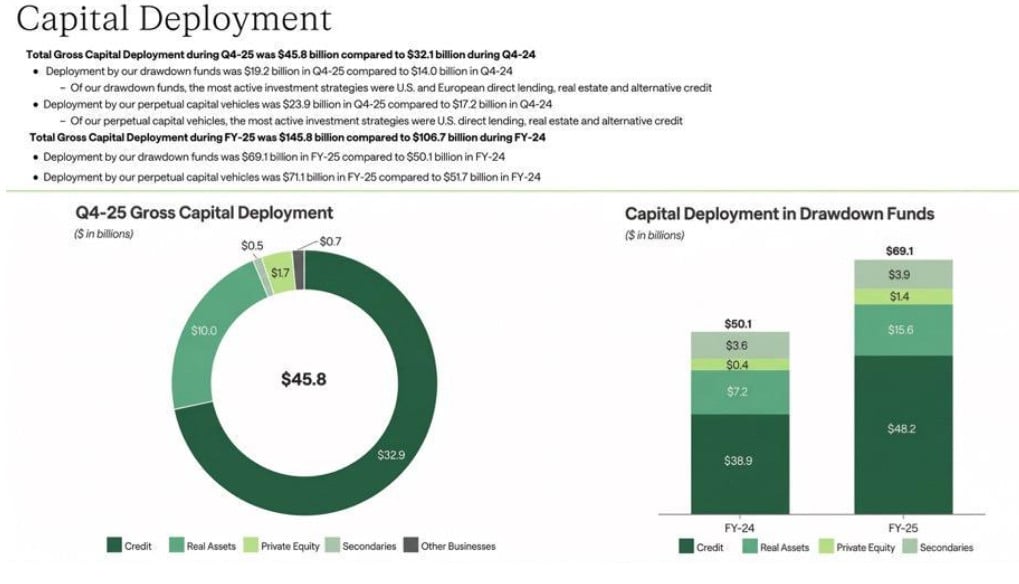

- Wachstum: Im Geschäftsjahr 2025 hat Ares mehr als 113 Mrd. USD neues Kapital angelockt und mehr als 145 Mrd. USD investiert. Das Unternehmen zieht nicht nur Kapital an, sondern bringt es schnell in Arbeit.

- Ares stärkt die Plattform durch neue Kanäle zur Kapitalbeschaffung, einschließlich wohlhabender privater Investoren und Versicherungspartner, sowie durch die Expansion im Bereich der realen Vermögenswerte und digitalen Infrastruktur nach dem Deal mit GCP International.

- Der Markt betrachtet den Sektor derzeit aufgrund von Bedenken hinsichtlich der privaten Kreditvergabe und einzelner Kreditnehmer aus dem Technologiesegment vorsichtig, jedoch zeigt das Unternehmen selbst weiterhin starke operative Ergebnisse.

Warum gefällt uns Ares Management LP Partnership Units?

Grund 1. Eine der besten öffentlichen Methoden zur Teilnahme am Wachstum des Private-Credit-Marktes

Ares sieht heute nicht nur wie ein Teilnehmer an einem wachsenden Private-Credit-Markt aus, sondern als einer seiner Hauptnutznießer. Für ein börsennotiertes Unternehmen ist nicht nur die Präsenz in einem starken Segment wichtig, sondern auch die Tatsache, dass es bereits führende Positionen einnimmt und seinen Umfang weiter ausbaut.

Ende 2025 verwaltete die Kreditabteilung der Gruppe Vermögenswerte in Höhe von etwa 406,9 Milliarden US-Dollar, und das gesamte AUM der Plattform näherte sich 623 Milliarden US-Dollar. In diesem Geschäft ist die Größe entscheidend: Ein großer Player hat Zugang zu bedeutenderen Deals, wird für Kreditnehmer und Sponsoren ein verlässlicherer Partner und sammelt letztendlich einen größeren Anteil an neuem Kapital.

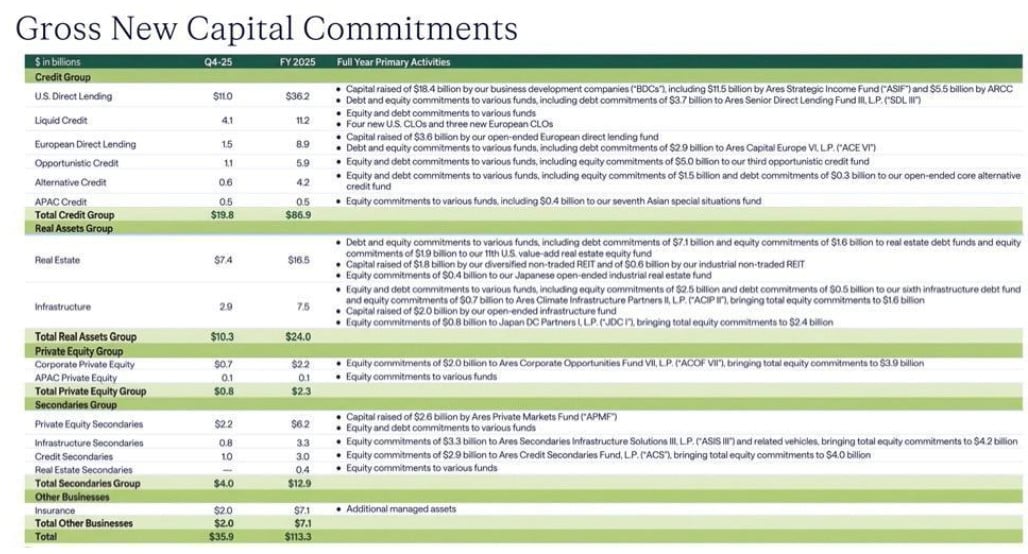

Gleichzeitig verwandelt die Plattform ihre Größe kontinuierlich in neue Deals und weiteres Wachstum. Im 4. Quartal 2025 unterzeichnete das Unternehmen neue Direktkreditverpflichtungen in den USA in Höhe von 19,4 Milliarden US-Dollar, und im gesamten Geschäftsjahr 2025 erreichte dieses Volumen rekordverdächtige 55,0 Milliarden US-Dollar bei 358 Deals.

Der Markt bewertet in der Regel nicht den gesamten Sektor auf einmal höher, sondern diejenigen Manager, deren Asset-Wachstum durch einen tatsächlichen Dealflow unterstützt wird.

Diesen Trend sieht man auch auf Branchenebene. Kapital konzentriert sich zunehmend bei den größten Plattformen, während weniger große Akteure immer häufiger Partnerschaften suchen oder Ziel von Geschäften werden.

Zudem erscheint die aktuelle Wachstumstrajektorie eher strukturell als temporär zu sein. Laut der Einschätzung des Unternehmens ist der Markt für Privatkredite stark ins Jahr 2026 gestartet. Die Volumina der Deals wachsen, die Asset-Klasse erweitert sich aufgrund neuer Richtungen, und Kapital aus dem Bereich private wealth — Mittel vermögender privater Investoren — fließt weiter in die Industrie.

Gleichzeitig arbeiten die Banken nach wie vor weniger aktiv in den Kreditnischen, in denen sie früher dominerten. Es scheint, dass im Aufbau des Marktes ein tiefgreifender struktureller Wandel stattfindet, und solche Veränderungen monetaresieren am besten die größten und diszipliniertesten Plattformen.

Ares hat noch einen weiteren Vorteil. Das Unternehmen hat bereits ein sehr großes Kreditgeschäft, jedoch bleibt noch erheblicher Spielraum für weiteres Wachstum innerhalb der eigenen Strategien. Dies ist besonders im Segment des Direktkreditgeschäfts bemerkbar, das zum Kern der Plattform geworden ist und schneller wächst als viele verwandte Bereiche.

Infolgedessen erhält der Investor Zugang zu einem der qualitativ hochwertigsten Marktführer in diesem Segment. Im kommenden Jahr sieht dies attraktiv aus, da der Markt wahrscheinlich weiterhin eine Prämie für jene Manager zahlen wird, die drei Schlüsselqualitäten kombinieren: Größe, stetiger Kapitalzufluss und nachgewiesene Fähigkeit, das Volumen neuer Deals zu erhöhen. In all diesen Parametern wirkt Ares zuversichtlich.

Grund 2. Wachstum in hochwertigeres Kapital

Noch wichtiger ist die Struktur des Geschäfts: 85 % der AUM und 93 % der Verwaltungsgebühren entfallen bereits auf unbefristetes Kapital und langfristige Fonds. Mit anderen Worten, ein immer größerer Teil der Einnahmen stützt sich auf eine stabile Provisionsbasis.

Die Qualität des Geschäfts ändert sich ebenfalls. Wenn der Anteil des langfristigen Kapitals wächst, ähnelt das Modell eher einem, in dem Einnahmen von Jahr zu Jahr wiederkehren und weniger mit dem Markt schwanken. Dies ist für einen alternativen Manager von Vorteil, da Investoren häufig bereit sind, einen höheren Multiplikator für Stabilität und Klarheit der Gewinne zu zahlen.

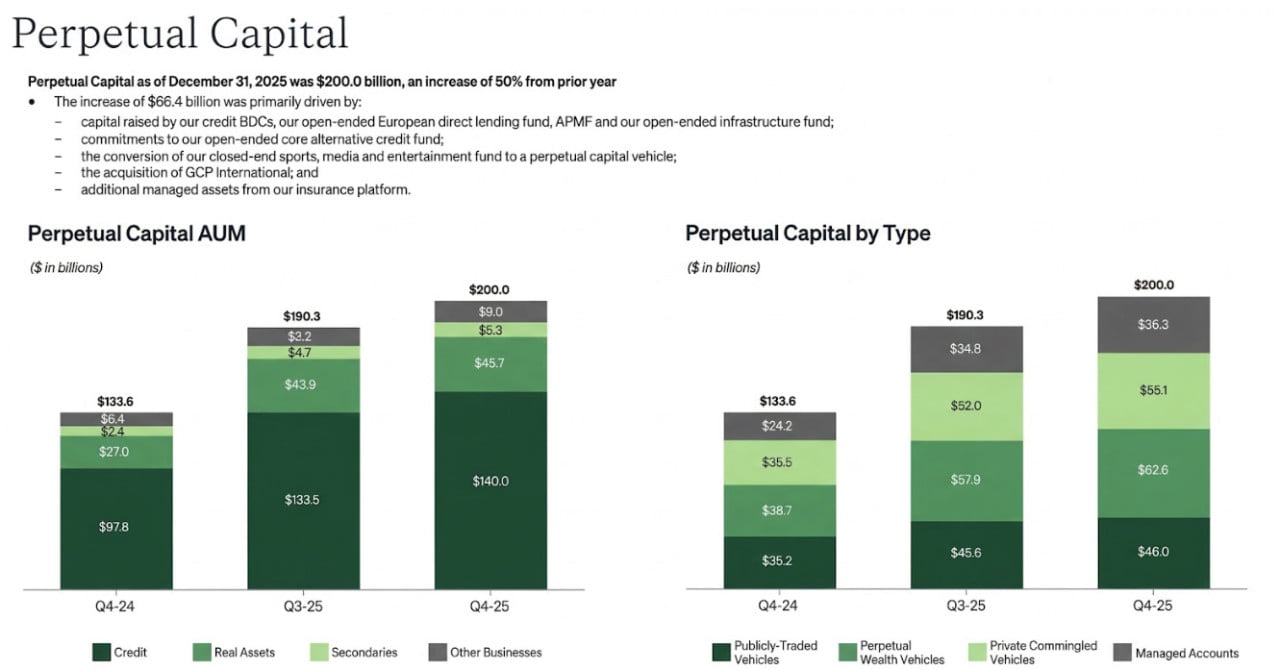

Dieser Umschwung wird von zwei Kanälen unterstützt, die derzeit besonders stark aussehen. Der erste ist der Versicherungsbereich. Ende 2025 verwaltete die Plattform etwa 86,5 Milliarden US-Dollar in Versicherungsvermögen und arbeitete mit etwa 270 Versicherungskunden zusammen.

Aspida bleibt ein interner Wachstumstreiber für das Versicherungsgeschäft – ein eingebauter Kanal, durch den die Gruppe ihre Präsenz in Versicherungs-Lösungen ausbauen und sich gleichzeitig langfristiges Kapital sichern kann. Dieses Kapital ist wertvoll, da es normalerweise für einen langen Zeitraum angezogen wird und gut zu Strategien mit stabilen Cashflows und langen Investitionshorizonten passt.

Der zweite Kanal ist das private Kapital wohlhabender Kunden. Seit 2021 entwickelt das Unternehmen den Bereich Wealth Management Solutions – eine Plattform zur Zusammenarbeit mit privaten Anlegern und deren Beratern. Dieser Markt eröffnet den Zugang zu einer deutlich breiteren Kapitalbasis als nur institutionelle Kunden. Die Gruppe selbst stellt in ihrem Review zu private credit – Privatkreditvergabe außerhalb des öffentlichen Schuldenmarktes – fest, dass sie keine Anzeichen für eine Verlangsamung des Kapitalzuflusses aus diesem Kanal sieht.

Ein zusätzlicher Vorteil ist die Erweiterung des adressierbaren Marktes durch verwandte Segmente: Finanzierung gesicherter Vermögenswerte, Kreditrisikotransaktionen, Sekundärmarkt für private Vermögenswerte sowie Schuldenstrategien in Immobilien und Infrastruktur. Allein der Markt für die Finanzierung gesicherter Vermögenswerte wird von der Firma auf 28 Billionen US-Dollar geschätzt. Das Wachstumspotenzial hier hängt unter anderem damit zusammen, dass die Plattform mehr Richtungen bekommt, in die dieses Kapital platziert werden kann.

In Summe bildet dies die Grundlage für das Erreichen eines Ziels auf ein Jahr in die Zukunft. Das Geschäft erhält mehr langfristiges Kapital, wird weniger empfänglich für Marktschwankungen und erweitert gleichzeitig das Wachstumspotenzial.

Grund 3. Aufgebautes Kapital kann in Gewinnwachstum übergehen, trotz Bedenken

Der Hauptteil kam aus dem Direktkreditgeschäft in den USA und Europa, Immobilien und alternativer Kredit. Für ein Geschäft dieses Typs ist dies ein interessanter Übergang. Früher bewertete der Markt das Unternehmen hauptsächlich anhand der Kapitalakquise, nun wird jedoch im nächsten Schritt die Geschwindigkeit der Kapitalplatzierung und dessen Umwandlung in Vermögenswerte, die beginnen, Provisionen zu generieren und Gewinn zu formen, der Schlüssel sein.

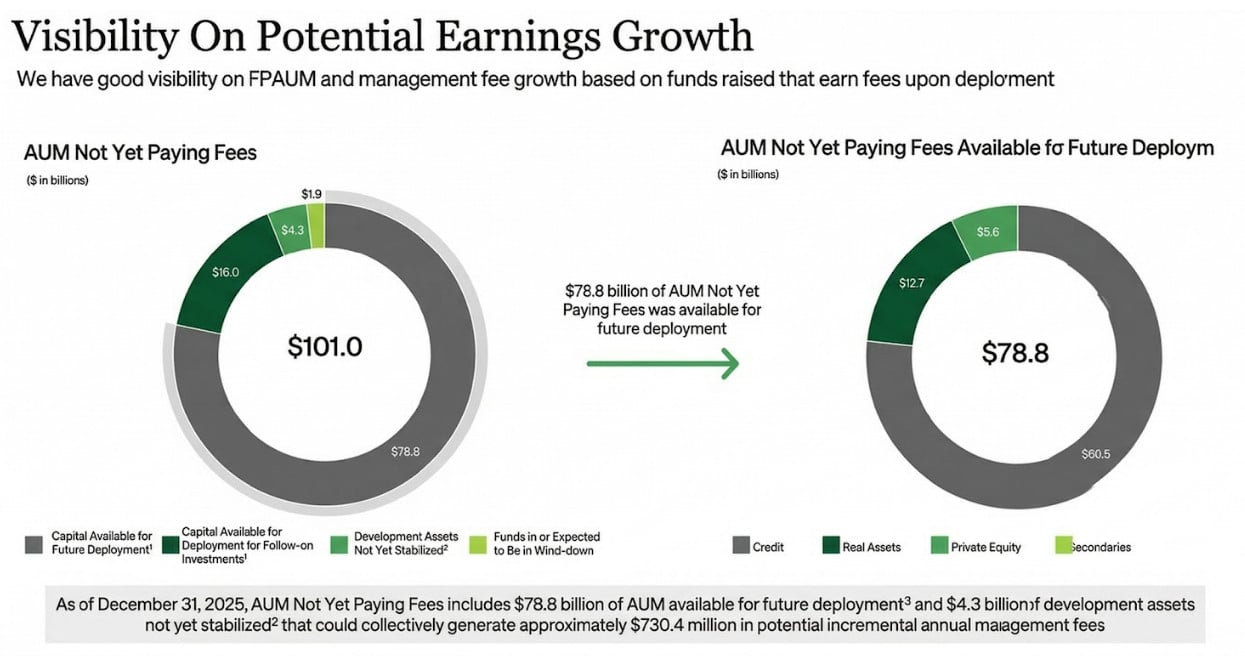

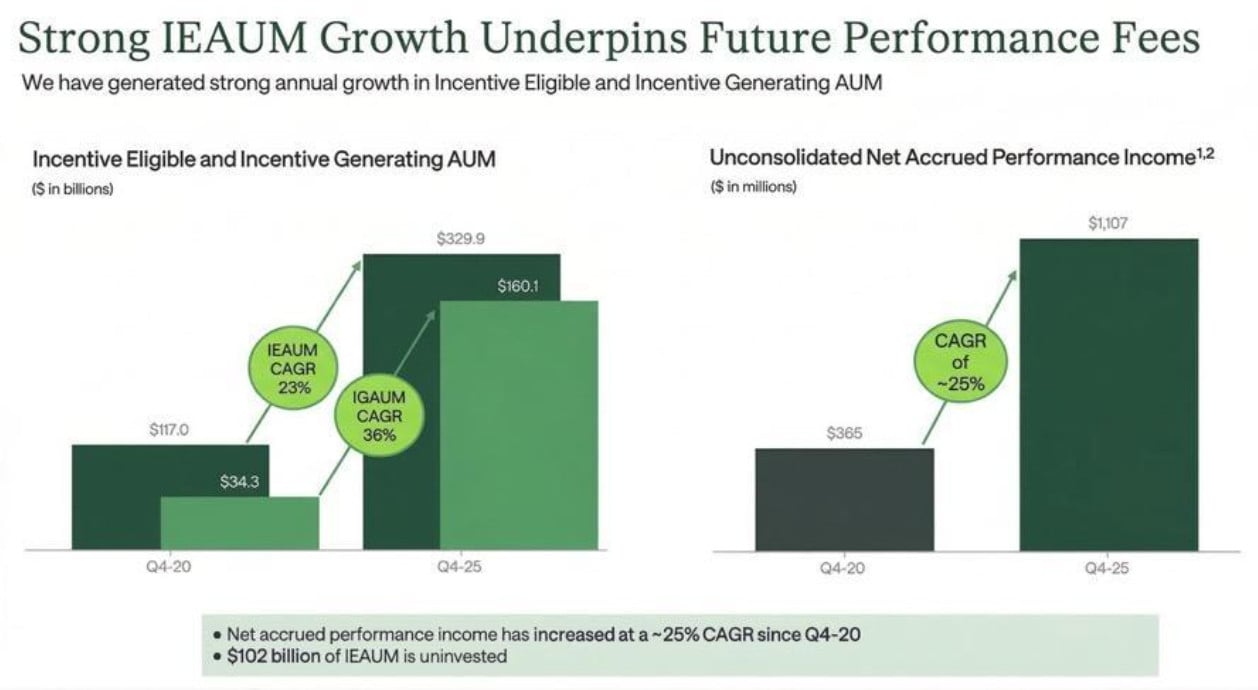

Das obige Diagramm zeigt gut, wie dieser Übergang zu Gewinnwachstum aussieht. Ende 2025 hatte Ares 101,0 Milliarden US-Dollar Vermögenswerte unter Verwaltung, die noch keine Provisionen generierten. Davon waren 78,8 Milliarden US-Dollar bereits für zukünftige Platzierungen verfügbar, und weitere 4,3 Milliarden US-Dollar entfielen auf Entwicklungsvermögen, die sich noch nicht stabilisiert hatten und deshalb noch nicht auf vollständige Ertragskraft kamen.

Mit anderen Worten: Ein merklicher Teil des zukünftigen Provisionswachstums ist bereits Teil der aktuellen Kapitalbasis. Um dieses Wachstum zu sehen, muss die Plattform den Markt nicht erneut durch rekordmäßige Kapitalakquisition überraschen; es genügt, die Kapitalplatzierung und die Entwicklung der bereits geschaffenen Vermögenswerte bis zu einem Punkt fortzusetzen, an dem sie beginnen, vollwertige Einnahmen zu generieren.

Besonders hervorzuheben ist, dass die Umgebung außerhalb des Kreditgeschäfts allmählich besser wird. Das Management spricht von einer Stabilisierung und einem teilweise wachsenden Werte bei Immobilien sowie einer Rückkehr der Liquidität. Ein gesunder Immobilienmarkt erleichtert in der Regel den Verkauf von Vermögenswerten, beschleunigt den Kapitalkreislauf und stützt Erfolgsgebühren.

Ein zusätzlich positives Signal gibt der Sekundärmarkt für Immobilien, wo 2025 das Volumen der Transaktionen einen Rekordwert von 20,3 Milliarden US-Dollar erreichte. Das deutet auf bessere Bedingungen für die Neubewertung von Vermögenswerten im Vergleich zum Vorjahr hin.

Die Daten im obigen Diagramm ergänzen das Bild. Sie zeigen, dass die Grundlage von Vermögenswerten, aus denen mit der Zeit Erfolgsgebühren abgerechnet werden können, in den letzten fünf Jahren deutlich gewachsen ist. Gleichzeitig ist das angesammelte, aber noch nicht realisierte Einkommen aus solchen Provisionen gestiegen. Mit anderen Worten: Ein Teil des zukünftigen Gewinns ist bereits entstanden, hat sich jedoch noch nicht vollständig in den Berichtszahlen gezeigt.

Angesichts dieser Tatsache wirkt die jüngste Marktreaktion übertrieben hart. Am Tag der Veröffentlichung des Berichts im Februar fielen die Aktien um 10,9 % aufgrund von Bedenken rund um den Privatkreditsektor und Investitionen in Softwareentwickler. Solche Investitionen machen jedoch nur etwa 6 % der gesamten Vermögenswerte aus, und das Management betonte ausdrücklich, dass der Anteil der Vermögenswerte mit wirklich hohem Risiko wegen der Entwicklung der künstlichen Intelligenz gering sei.

Infolgedessen wirken die aktuellen Aktienkurse des Unternehmens interessant. Einerseits gibt es bereits eine große Kapitalbasis für Platzierungen, andererseits verbessert sich die Umgebung für den Ausstieg aus Investitionen und Sekundärgeschäfte. Gleichzeitig bleibt das Marktempfinden für Risiken, wie die Dynamik der Aktien zeigt, zu vorsichtig. Wenn das Unternehmen in den kommenden Quartalen einfach das hohe Tempo der Kapitalplatzierung beibehält und die Qualität des Kreditportfolios, könnte dies bereits für eine höhere Aktienbewertung ausreichen.

Ares Management Finanzkennzahlen

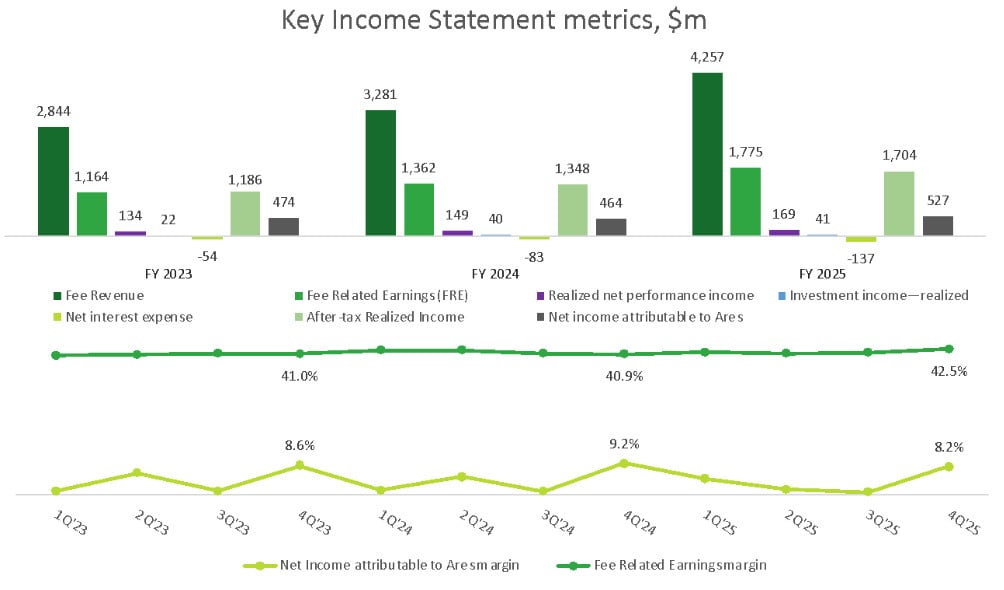

Für einen alternativen Manager ist dies eine der wichtigsten Kennzahlen, da sie die stabilste Geschäftskomponente — Einnahmen, die nicht direkt von Assetbewertungen und Einmaleffekten abhängen — am besten widerspiegelt. Besonders zu erwähnen ist die Stabilität der FRE-Marge: Sie bleibt im Bereich von 41,0 %–42,5 %.

Der Nettogewinn nach Buchhaltungsstandard sieht deutlich niedriger aus und schwankt stärker. Im Geschäftsjahr 2025 betrug er 527 Millionen US-Dollar gegenüber 464 Millionen US-Dollar im Vorjahr, obwohl das Gesamtwachstum der Einnahmen erheblich höher war. Doch bei einem solchen Geschäft wird der letztendliche Gewinn oft durch Neubewertungen von Investitionen, die Abschreibung immaterieller Vermögenswerte nach Deals und die Konsolidierung von Fonds verzerrt.

Daher ist es bei der Beurteilung der finanziellen Gesundheit von Ares sinnvoller, vor allem auf FRE und das realisierte Einkommen nach Steuern zu schauen. Im Geschäftsjahr 2025 stieg das realisierte Einkommen auf 1,70 Milliarden US-Dollar gegenüber 1,35 Milliarden US-Dollar im Vorjahr, was die gute Qualität der Gewinne bestätigt.

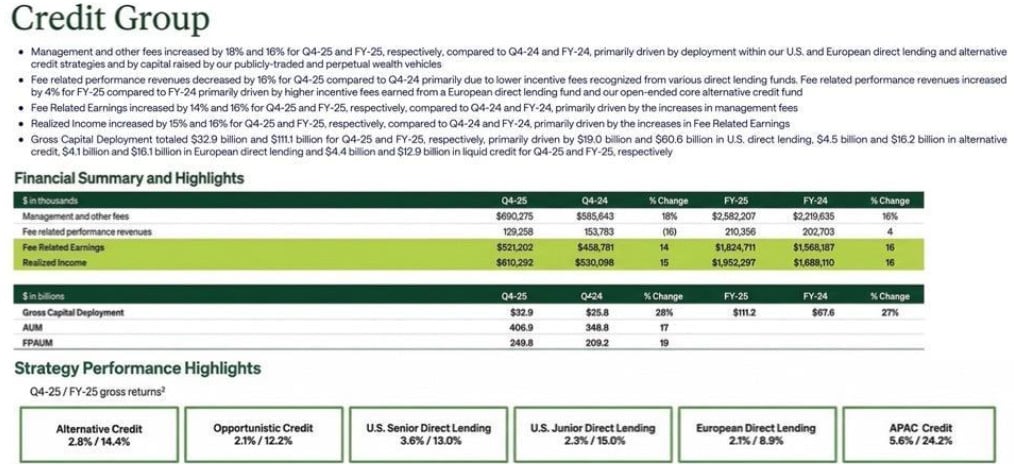

Das Kreditsegment bleibt die Hauptquelle stabiler Einnahmen. Im Geschäftsjahr 2025 stiegen die Managementgebühren und andere regelmäßige Einnahmen in der Credit Group um 16 % y/y auf 2,58 Milliarden US-Dollar, FRE legte um 16 % zu und erreichte 1,82 Milliarden US-Dollar, und das realisierte Einkommen stieg auf 1,95 Milliarden US-Dollar. Dies ist ein starkes Ergebnis, nicht nur in absoluten Zahlen, sondern auch in der Struktur. Das Hauptwachstum wurde durch Direktkredite in den USA und Europa sowie alternative Kreditstrategien erzielt.

Gleichzeitig sanken die Erfolgsgebühren im 4. Quartal 2025 vorübergehend. Diese Einnahmequelle ist von Natur aus volatil und hängt vom Zeitpunkt der Ertragsanerkennung in einzelnen Fonds ab. Am Ende des Jahres stieg sie dennoch an, während die Grundkomponente der Provisionen weiterhin stabil wuchs.

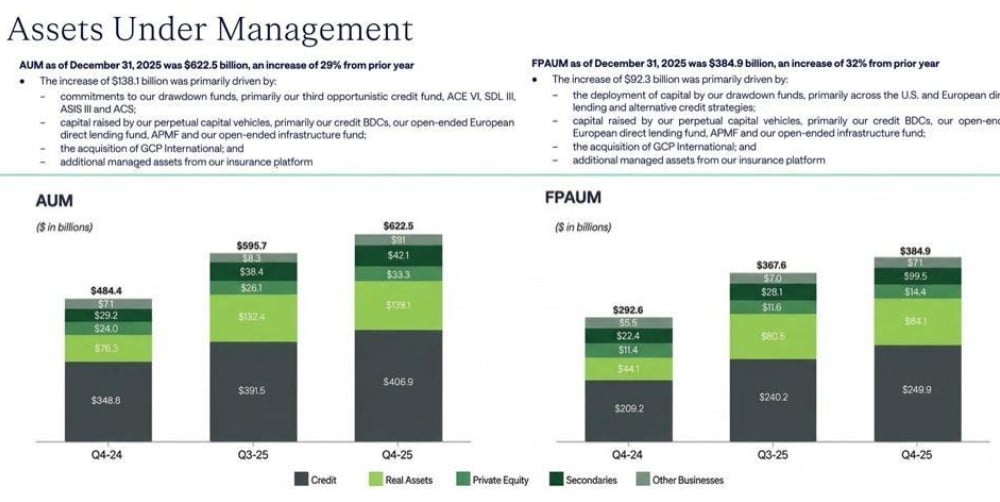

Besonders hervorzuheben ist die Dynamik des Asset-Wachstums. Das gesamte AUM-Volumen stieg Ende 2025 um 29 % y/y auf 622,5 Milliarden US-Dollar, während die FPAUM um 32 % y/y auf 384,9 Milliarden US-Dollar zunahmen. Für einen Verwalter ist FPAUM wichtiger als das gesamte AUM, da dies bereits die monetarisierte Basis ist, aus der reguläre Provisionen berechnet werden.

Das Wachstum wurde durch mehrere Quellen unterstützt: stufenweise ausgewählte Fonds, dauerhafte Kapitalstrukturen, das Versicherungssegment und der Kauf von GCP International. Dies erhöht die Vorhersehbarkeit zukünftiger Einnahmen.

Kapitalbeschaffung und -platzierung bestätigen die Stärke der Plattform. Im Geschäftsjahr 2025 zog Ares 113,2 Milliarden US-Dollar an neuen Kapitalverpflichtungen an, davon 66,9 Milliarden US-Dollar gehen auf die Credit Group zurück. Bedeutsame Beiträge leisteten nicht nur Kreditstrategien, sondern auch reale Vermögenswerte, Sekundärtransaktionen und das Versicherungsgeschäft.

Gleichzeitig stieg das Volumen des platzierten Kapitals auf 145,8 Milliarden US-Dollar gegenüber 106,7 Milliarden US-Dollar im Vorjahr. Das Modell arbeitet kontinuierlich: Zuerst zieht das Unternehmen Kapital an, dann platziert es es, wächst FPAUM, und auf dieser Grundlage steigen die regelmäßigen Provisionen. Diese Kette funktionierte im Geschäftsjahr 2025 äußerst effektiv.

Die Bilanz sieht ebenfalls stabil aus. Der Nettowert des Umlaufvermögens NWC (net working capital) ist sekundär, da ein solcher Geschäftstyp keinen schweren Produktionszyklus und große Lagerbestände hat, und die aktuellen Verbindlichkeiten oft aufgelaufene Entschädigungen und andere buchhalterische Posten beinhalten. Weitaus wichtiger sind die Liquidität auf Ebene der Holdinggesellschaft und die Fähigkeit, Schulden ruhig zu bedienen.

Ende 2025 verfügte Ares über 488,9 Millionen US-Dollar in bar und etwa 948,9 Millionen US-Dollar verfügbare Liquidität bei 2,56 Milliarden US-Dollar fälligen Schulden. Vor dem Hintergrund von FRE in Höhe von 1,78 Milliarden US-Dollar und Nettozinsaufwendungen von etwa 137 Millionen US-Dollar wirkt die Zinsdeckung komfortabel. Die Schuldenlast bleibt für den Sektor normal und übt keinen Druck auf das Modell aus.

Die Politik zur Kapitalrückgabe an Aktionäre sieht ausgewogen aus. Die Quartalsdividende wurde im Februar 2026 um 20 % auf 1,35 US-Dollar pro Aktie erhöht. Der Rückkauf von Aktien bleibt ein nachrangiges Instrument: Sein Umfang war begrenzt. Dies ist eher ein Plus als ein Minus, da das Unternehmen Priorität auf Liquidität, Plattformwachstum und finanzielle Flexibilität setzt.

Ares Management Bewertung

Auf den aktuellen Niveaus handeln Ares-Aktien unterhalb der durchschnittlichen Analystenbewertungen: im Bereich von 105–110 US-Dollar, während der durchschnittliche Zielkurs 169 US-Dollar und der Median 165 US-Dollar beträgt. Selbst bei einem konservativeren Ansatz mit Orientierung am Median bleibt das Neubewertungspotenzial substanziell.

Mit anderen Worten: Die Fachgemeinschaft hat den Investitionsfall für Ares nicht in Richtung Verschlechterung überarbeitet: In den Modellen wird weiterhin starkes Wachstum der Provisionserträge und das weitere Wachstum des Volumens der provisionspflichtigen verwalteten Vermögenswerte erwartet.

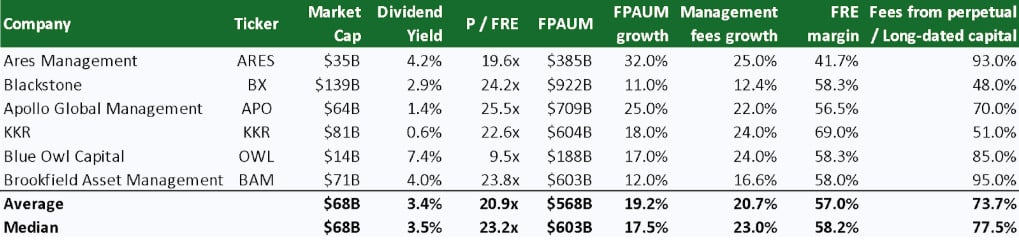

Am Rande der pirs wirkt das Unternehmen jetzt besonders interessant. Das Papier wird ungefähr zu 19,6x P/FRE gehandelt — unter dem durchschnittlichen und medianen Niveau der Auswahl, obwohl das FPAUM-Wachstum (32,0 %) das der meisten Wettbewerber übertrifft.

Ja, in Bezug auf FRE-Rentabilität liegt Ares hinter Blackstone, Apollo und KKR zurück, jedoch scheint der Markt diesen Faktor bereits im aktuellen Preis übermäßig berücksichtigt zu haben. Für ein Unternehmen dieses Typs spiegelt dies eher das Potenzial als eine faire Bewertung wider.

Die Kursdynamik zeigt, dass der Markt in den letzten Monaten erheblich vorsichtiger gegenüber dem gesamten private-credit-Sektor geworden ist. Der Rückgang der Aktien erfolgte nicht in einer einzigen Welle, sondern allmählich. Zuerst fielen die Aktien nach der Veröffentlichung des Berichts zum 4. Quartal 2025. Dabei war der Bericht selbst stark in Bezug auf die Dynamik von AUM, Kapitalbeschaffung und FRE-Wachstum, allerdings sorgte sich die Investoren der schwächere GAAP-Gewinn je Aktie — also die buchhalterische Gewinn mit Berücksichtigung von Neubewertungen und anderen weniger stabilen Posten.

Danach begann bereits ein breiterer Druck auf den gesamten Sektor: Der Markt begann, die Risiken des private credit sektor härter einzupreisen, einschließlich möglicher Erhöhung der Ausfälle, Druck auf die Bewertung von Vermögenswerten und die allgemeine Sensibilität gegenüber einer Abschwächung der Wirtschaft.

In den Kennzahlen von Ares ist bisher keine solche Verschlechterung zu erkennen, die die Ausmaß der Rückgänge rechtfertigen würde. Das letzte Quartal zeigte ein Wachstum des AUM auf 622,5 Milliarden US-Dollar, einen starken Zufluss neuen Kapitals und ein rekordverdächtiges Volumen der Kapitalplatzierung (Deployment).

Dies deutet eher darauf hin, dass der Abschlag nicht mit der aktuellen Schwäche des Geschäfts verbunden ist, sondern mit Bedenken hinsichtlich einer möglichen Verschlechterung in der Zukunft. Daher wirken die Aktien auf den aktuellen Niveaus interessant: Die Aktie hat sich bereits merklich korrigiert, während die fundamentalen Kennzahlen stark bleiben.

Schlüsselrisiken

- Das Haupt- risiko ist die Qualität der Kreditnehmer im private-credit-Segment. Wenn die Ausfallraten steigen, könnte das Unternehmen ein schwächeres realisiertes Einkommen erzielen und den nächsten Kapitalakkumulationszyklus schlechter durchlaufen.

- Der Markt zweifelt zunehmend daran, wie angemessen private-credit-Fonds ihre Kreditportfolios bewerten. Wenn Investoren beginnen, den Nettovermögenswert stärker zu diskontieren, könnten die Aktien solcher Manager schneller sinken, als sich ihre tatsächlichen Finanzergebnisse verschlechtern.

- Obwohl der Anteil der Investitionen in Software nur 6,0 % der Vermögenswerte ausmacht, reagierte der Markt darauf schmerzhaft. Wenn ein Teil der Software-Kreditnehmer aufgrund von KI-Druck ausgesetzt wird, könnte dies Verkäufe im gesamten private-credit-Sektor auslösen. Ares würde in einem solchen Szenario ebenfalls unter Druck geraten.

- Für Ares ist der Kapitalzufluss aus private wealth und anderen langfristigen Kanälen wichtig. Wenn Investoren vorsichtiger werden und Fonds mit periodischen Liquiditätsfenstern vermehrt Mittel abziehen, könnte das Wachstum des FPAUM verlangsamt werden.

- Die Verschärfung der Finanzierungsbedingungen stellt ebenfalls ein Risiko dar. Wenn Banken vorsichtiger im Umgang mit private credit werden, könnte die Flexibilität der Manager eingeschränkt werden: Erhöhte Finanzierungskosten könnten die Kapitalplatzierung erschweren und die Rendite neuer Investitionen belasten.

- Je mehr Akteure in den private-credit-Markt eintreten, desto höher ist das Risiko, dass der Markt beginnt, sich Deals durch niedrigere Renditen und schwächere Schutzbestimmungen zu sichern. Selbst eine große und stabile Plattform wie Ares könnte in einer solchen Umgebung einen Teil ihrer Preisgestaltungsmacht verlieren.

Ares Management Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Ares Management – globale Plattform für alternative Investments mit 5% Dividendenrendite

Ares Management (ARES) verwaltet Kundengelder. Es handelt sich nicht um eine klassische Bank oder einen einzelnen Fonds, sondern um eine große Investmentplattform, die Kapital von...

Smartbroker: Mehr Komfort für Einzahlungen – SEPA-Lastschrift gestartet

Ab sofort steht die SEPA-Lastschriftfunktion bei SMARTBROKER+ zur Verfügung. Einzahlungen auf das Verrechnungskonto können damit deutlich einfacher und schneller erfolgen. Das bedeutet für Smartbroker-Kunden: Einzahlung...

Aktie im Fokus: Nike – Erholungsrally voraus?

Die Nike-Aktie (WKN: 866993) hatte im November 2021 ein Rekordhoch bei 179,10 USD markiert und bewegt sich hiervon ausgehend in einem intakten primären Abwärtstrend. Der...

Aktie im Fokus: Delivery Hero – Analysten prognostizieren über 80% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Delivery Hero notierte am 29. September 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX rutscht zurück ins Minus – Nervosität vor Ablauf des Ultimatums

Die Gerüchte und Spekulationen sind da, nur allein die Fakten fehlen. Das heute Nacht um 2 Uhr unserer Zeit endende Ultimatum an den Iran wegen...

Geopolitik im Fokus – aber Seagate und Costco zeigen Stärke

Nach der Osterpause kehrt wieder Leben in die Märkte zurück – und das direkt mit einer spannenden Mischung aus Chancen, Risiken und richtungsweisenden Daten. Während...

Aktie im Fokus: Volkswagen Vz. – Analysten von J. P. Morgan sehen über 30% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 15. Dezember 2025 via Xetra auf einem Zwischenhoch von 109,15 Euro. Seitdem korrigierte die Aktie...

DAX am Scheideweg zwischen Stärke und Risiken – Technisches Kaufsignal vs. geopolitisches Pulverfass

Der deutsche Leitindex hat sich charttechnisch in eine äußerst komfortable Ausgangslage manövriert. Doch die drängendste Frage auf dem Parkett lautet derzeit: Ist dieses Fundament stabil...

Aktie im Fokus: Continental – Analysten der UBS prognostizieren rund 40% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Continental notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 75,18...

Gold gibt nach – doch im zweiten Halbjahr könnte das Wachstum zurückkehren

Es scheint, als würde die Welt mit jeder Woche, die vergeht, zu einem immer unsichereren Ort werden. Vom globalen Handelskrieg um diese Zeit im letzten...

Internationale Aktien und globale Small-Caps könnten outperformen

Ich bin kein Experte für Geopolitik und gebe mich auch nicht als solcher im Fernsehen aus. Als ich diese Ereignisse kürzlich in einem CNBC-Auftritt, diskutierte,...

gettex im ersten Quartal 2026: Starkes Wachstum bei Zertifikaten

Das 1. Quartal 2026 war von großer Unsicherheit an den Märkten geprägt, die im Februar durch den Nahostkonflikt noch verstärkt wurde. Das führte zu einer...

Gold: Frankreich holt Goldreserven aus den USA zurück mit Gewinn

Einem Bericht von Stock3 zufolge, der auf Angaben des 2025er-Geschäftsberichts der „Banque de France“ (französische Zentralbank) fußt, hat Frankreich seine Goldreserven aus den USA vollständig...

Aktie im Fokus: adidas – Stabilisierung oder mehr?

Die adidas-Aktie (WKN: A1EWWW) hatte ausgehend vom im November 2022 verzeichneten 6-Jahres-Tief bei 93,40 EUR eine Rally bis auf ein im Februar 2025 bei 263,80...

DAX Morgenanalyse: Kursrückgang und geopolitische Risiken belasten Märkte

Der Xetra-DAX ging am Donnerstag, den 02. April 2026 mit einem Kursverlust von 0,56 Prozent und 23.168,08 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

flatexDEGIRO: Monatliche kommerzielle KPIs März 2026

Im März 2026 wurden rund 32.400 neue Kundenkonten bei flatexDEGIRO eröffnet, sodass die Gesamtzahl der Kunden auf 3,584 Millionen anstieg. Die Vermögenswerte unter Verwahrung beliefen...

Aktie im Fokus: Infineon – Stabilisierung am Key-Support, bullishe Umkehrkerzen und über 30% Kurspotential

Die Aktie des Halbleiterkonzerns Infineon (WKN: 623100) bewegte sich seit 2023 in einer breiten Stauzone, die sich von 23,17 EUR bis 40,27 EUR erstreckte. Am...

Gold: Stärkere geopolitische Risiken treiben Goldpreis nach oben – charttechnisch bis zu 6.339 USD möglich

Es wird wieder stärkeres Hedging erforderlich sein – die geopolitische Risikoprämie dürfte wieder ansteigen. Die Reden des US-Präsidenten werden einmal mehr schärfer und es wird...

Diversifizierung erster und zweiter Ordnung

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage...

EUR/USD: Osterfeiertage mit niedriger Liquidität und wachsender Volatilität

Die Osterfeiertage stehen vor der Tür und sowohl am Karfreitag als auch am Ostermontag dürfte aufgrund der geschlossenen Börsen in Europa und Nordamerika der Handel...