Aktie im Fokus: ASML – Exit-Liquidität am Hoch, Trapped Buyers und Counter-Trade – Kurspotential bis 36% vorhanden

ASML ist ein Titel, den viele erst dann auf dem Radar haben, wenn der Kurs bereits nah an den Hochs notiert – und genau dort werden Setups oft gefährlich, aber auch lehrreich. Das Muster ist bekannt: oben steigt die Aufmerksamkeit, unten entstehen die sauberen Chancen.

Aus meiner Perspektive lohnt es sich deshalb, die aktuelle Lage nicht als „Hype oder Crash“ zu lesen, sondern als Frage nach Marktmechanik: Wer muss hier noch kaufen, wer will hier aussteigen – und wo wird Liquidität wirklich verfügbar?

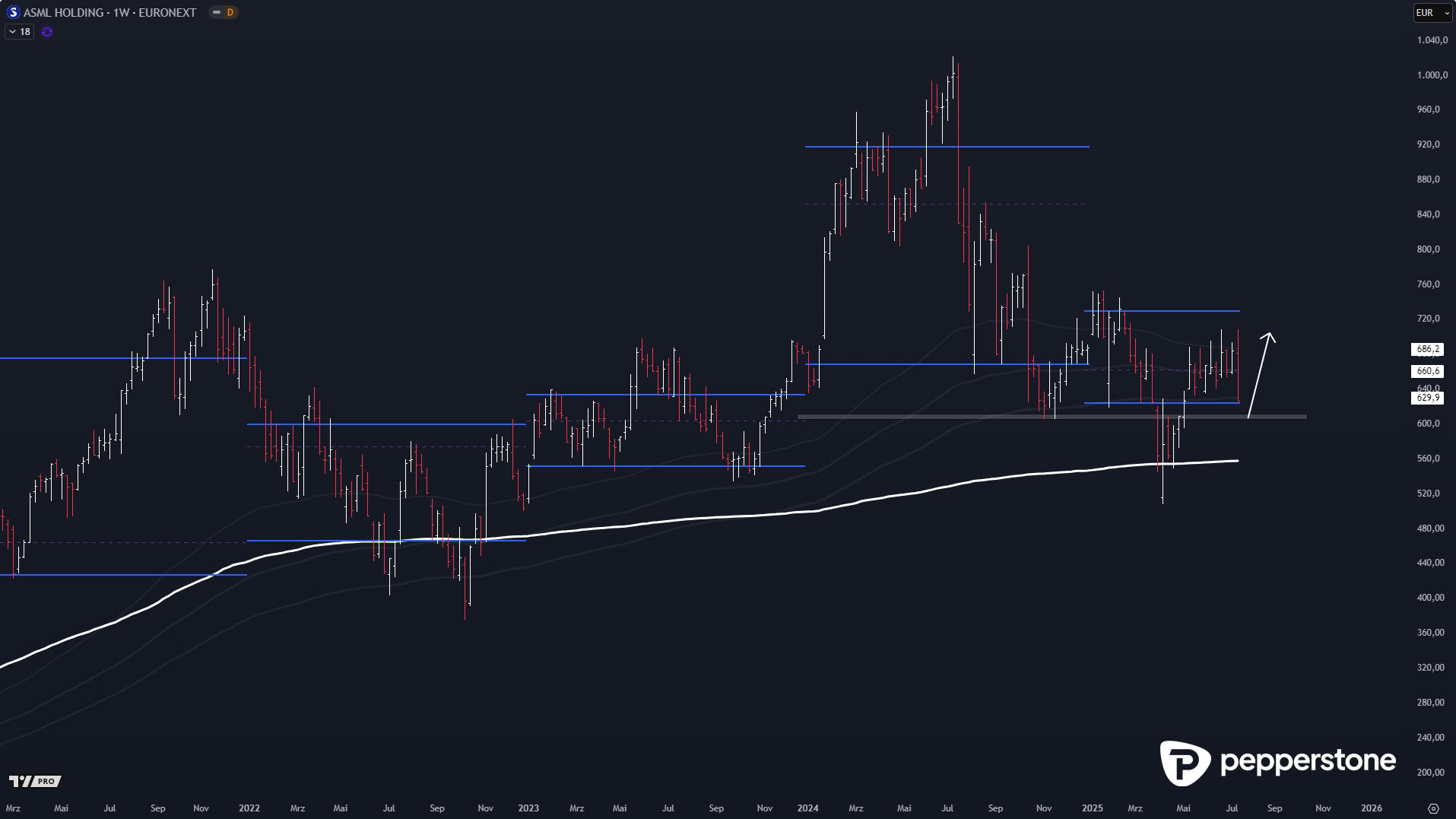

Die Referenz aus der Vergangenheit: Tiefe Korrektur als Startpunkt des großen Impulses

Das Ergebnis war anschließend ein großer Impuls – nicht trotz der Schwäche, sondern wegen der günstigen Verortung im Trend. Meiner Meinung nach ist das der wichtigste Vergleich: Nicht das Drama zählt, sondern die Lage im Trend.

Warum es am Hoch oft kippt: Privatanleger als Exit-Liquidität

Wenn ein Titel nahe an Hochs läuft und Analysten/Medien auf „Ausbruch“ setzen, entsteht häufig das, was große Adressen brauchen: Exit-Liquidität. Große Positionen werden nicht „still“ im Nichts abgebaut, sondern bevorzugt dort, wo Nachfrage entsteht – also in scheinbar offensichtlichen Breakout-Situationen.

Genau deshalb ist die aktuelle Verortung heikel: Der Kurs wirkt stark, aber „teuer“ im Kontext, und ein prozyklischer Einstieg kann schnell zum Gegenwind-Trade werden, wenn Akzeptanz oberhalb der Zone fehlt.

Counter-Trade ist kein Bauchgefühl: Erst Trapped Buyers machen ihn handelbar

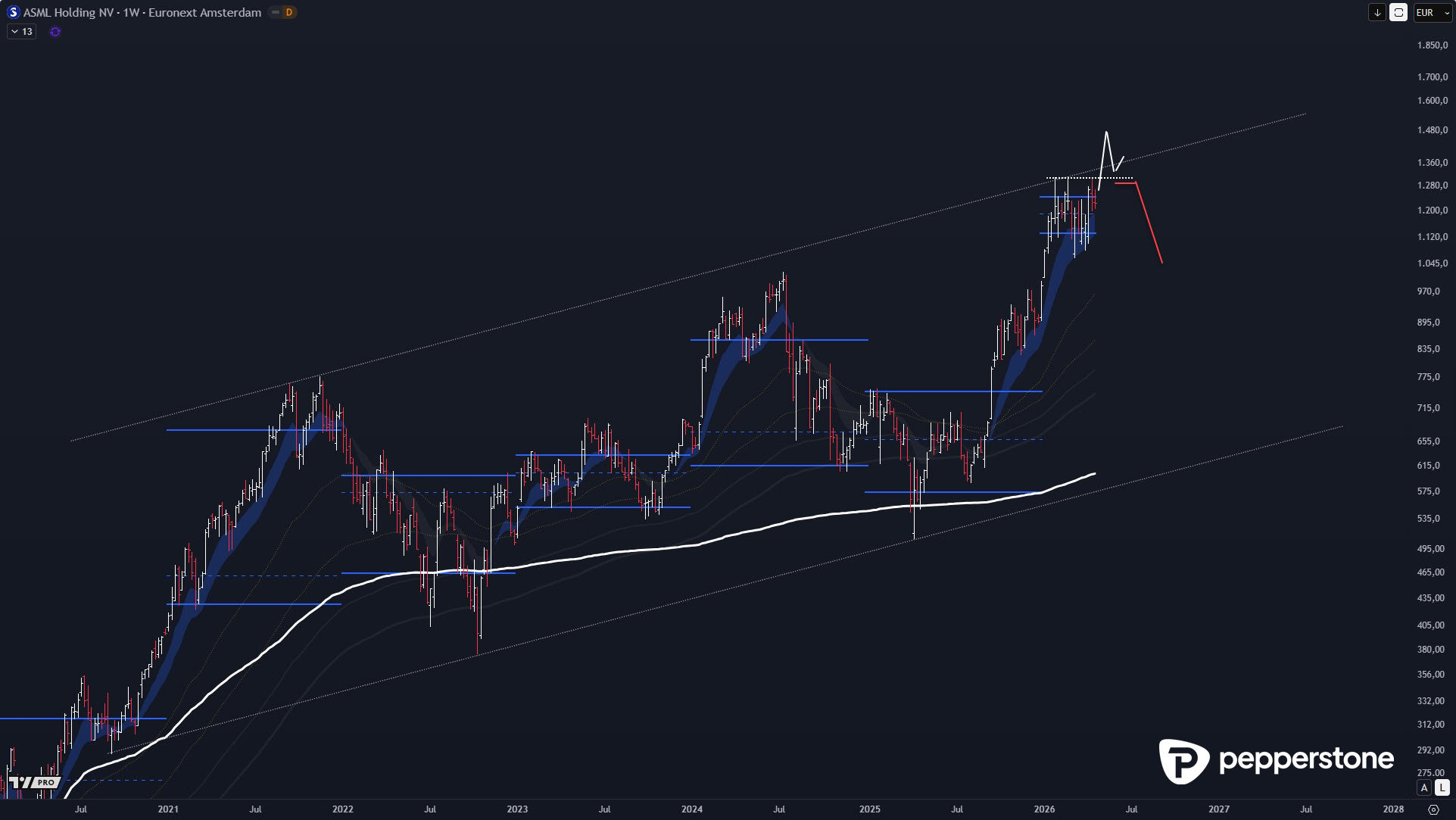

Ein Counter-Trade gegen einen intakten Impuls ist grundsätzlich gefährlich, wenn er nur auf „Überdehnung“ basiert. Der einzige saubere Grund, so etwas überhaupt in Betracht zu ziehen, ist ein klares Trapped-Buyers-Ereignis: Käufer werden in einen Ausbruch gelockt, dann wird die Bewegung sofort zurückgedreht, und der Markt entzieht dem Breakout die Grundlage.

Das ist nicht „Shorten, weil es hoch ist“, sondern Shorten, weil Marktteilnehmer sichtbar auf der falschen Seite gefangen sind – und genau das muss man abwarten.

Der Ablauf, der zählt: Ausbruch → Spike → Rückkehr → Zwischentief → Bruch

Anschließend bildet sich eine Zwischenkorrektur mit einem klaren Pivot/Tief. Erst wenn dieses Zwischentief gebrochen wird, entsteht das Setup, weil dann die Ausbruchskäufer unter Druck geraten und Stops den Move nach unten beschleunigen können. Aus meiner Perspektive ist genau diese Sequenz die Eintrittskarte: Ohne sie bleibt ein Counter-Trade reine Vermutung.

Risiko-Logik: Kleiner Stopp, großes Potenzial – aber nur nach Bestätigung

Wenn Trapped Buyers sauber bestätigt sind, ist das CRV häufig attraktiv: Stopp eng oberhalb des Fehlsignals, Potenzial über die Entladung der fehlpositionierten Käufer. Gleichzeitig gilt: Vor dem Start muss erst jemand anderes ausgestoppt werden – das ist die eigentliche Energiequelle.

Wer zu früh shortet, stellt sich vor diesen Mechanismus und wird oft selbst zur Liquidität. Genau deshalb ist Geduld hier kein Stilmittel, sondern Risikoregel.

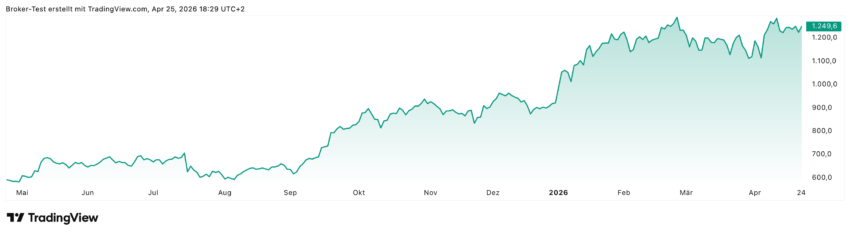

ASML Holding Aktie Chart

Fazit: Nicht „Short vs. Long“, sondern Mechanik – und der Markt entscheidet die Aktivierung

Für mich ist das der saubere Rahmen: Kein blindes Gegen-den-Trend-Handeln, sondern ein regelbasiertes Setup, das nur aktiviert wird, wenn der Markt zuerst andere in Schieflage bringt.

Disclaimer & Risikohinweis

74,8% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Themen im Artikel

Hat Ihnen der Artikel gefallen? Dann teilen Sie diesen weiter!

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Pepperstone Nachrichten

-

Aktien im Fokus: BMW, Volkswagen, Porsche und Mercedes-Benz unter Druck: Wie tief reicht die Krise der deutschen Autoindustrie?

Die Krise der deutschen Automobilindustrie lässt sich nicht mehr nur an schwachen Konjunkturdaten oder einzelnen Modellproblemen festmachen. BMW warnt für 2026 vor einem Rückgang des...

-

Aktie im Fokus: Tesla – Value-Area-Rücklauf, Reaktionszonen und drei Levels für den nächsten Trade

Tesla ist im Intraday-Handel dann am dankbarsten, wenn man nicht „meinungsbasiert“ arbeitet, sondern konsequent über Value Area und Reaktionszonen denkt. Genau darum geht es hier:...

-

Aktie im Fokus: Rocket Lab auf Allzeithoch bei 154 USD – wann wird die Aktie wieder kaufenswert?

Rocket Lab ist einer der wenigen börsennotierten Wege, um überhaupt an der kommerziellen Raumfahrt zu partizipieren, solange SpaceX privat bleibt und ein IPO nur als...

-

Aktie im Fokus: Microsoft – Günstiger als der Nasdaq und ein einziges Level entscheidet jetzt alles

Was die Situation besonders interessant macht, ist die relative Verortung: Während der Nasdaq bereits deutlich oberhalb seiner Vorjahres-Value-Area notiert und damit in einer teuren Überdehnung...

-

Berkshire Hathaway vs. S&P 500: Outperformance-Mythos, ETF-Realität und das Problem der Haltedauer

Warren Buffett gilt als die größte Investmentlegende der Börsengeschichte – doch wer die letzten 10 bis 15 Jahre nüchtern betrachtet, kommt zu einem unbequemen Ergebnis:...

Weitere Trading News

Aktie im Fokus: SUSS MicroTec SE – Analysten von Berenberg erwarten weiteres Kurspotenzial

Die im TecDAX enthaltene Aktie des Konzerns Suss Microtec notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Analog Devices zeigt starken Aufwärtstrend mit fast 90 % Gewinn im letzten Jahr!

Die Aktie von Analog Devices (WKN: 862485) bewegt sich in allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Sie verfügt dabei über ausgeprägte relative Stärke zum...

Aktie im Fokus: Aixtron – Analysten von Jefferies erwarten über 20% Kurspotenzial

Die im TecDAX und MDAX eingebundene Aktie des Konzerns Aixtron notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch...

DAX versucht den Ausbruch – Wall Street kann Gewinne nicht halten

Noch sehen nur wenige Investoren Gründe, den DAX oberhalb der Marke von 25.000 Punkten zu kaufen. Kurz vor der anstehenden Sommerpause und wichtigen Konjunktur- und...

Aktie im Fokus: RENK Group AG – Analysten von Berenberg erwarten knapp 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,65...

DAX über 25 000 Punkten erwartet – Optimismus in der Nahost-Frage

Der DAX dürfte sich zum Start in die neue Handelswoche zunächst weiter mit der Marke von 25 000 Punkten beschäftigen. Die Sitzungen in Asien verliefen...

Goldpreis: Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase

Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase. Nicht desto trotz beabsichtigen die Zentralbanken ihre Goldreserven auch auf Sicht der nächsten 12 Monate...

Aktie im Fokus: Auto1 Group – Kurs bewegt sich an der wichtigen 200-Tage-Linie

Die Aktie der AUTO1 Group (WKN: A2LQ88) hatte nach einer mehrjährigen Baisse im März 2024 ein zyklisches Tief bei 3,27 EUR ausgebildet und haussierte anschließend...

EUR/USD: Dollar gewinnt an Stärke inmitten geopolitischer Spannungen

Die geopolitische Lage hat sich rund um das Wochenende zwar in Bezug auf den Iran etwas verbessert – das Treffen am Bürgenstock in der Schweiz...

DAX schließt mit leichtem Minus zum Hexensabbat – Kursziele und Marktausblick

Der Xetra-DAX ging am Freitag, den 19. Juni 2026 mit einem leichten Kursverlust von 0,16 Prozent und 24985,82 Punkten aus dem Handel. Das Handelsvolumen via...

DAX Wochenausblick: Geldpolitischer Gegenwind und Entspannung für die weltweiten Handelswege

Wie bewegt sich der DAX aktuell nach den jüngsten Signalen der US-Notenbank Fed, den neuen Konjunkturdaten und die sich anzeichnende Entspannung rund um den Iran?...

Aktie im Fokus: Siemens Energy – Analysten erwarten 20% Kurspotenzial, aber aus Value Sicht kein Schnäppchen mehr!

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

EUR/USD: Dollar behauptet sich trotz moderater Zinsprognosen

Der jüngste Zinsausblick aufgrund der parallel zum FOMC-Zinsentscheid veröffentlichten Projektionsmaterialien wirkte nach – der US-Dollar konnte sich gegenüber dem Euro weiter behaupten. Die Zinsen bleiben...

Gold verliert 1,5%, da Goldman Sachs sein Kursziel für Goldbarren für 2026 senkt

Der Goldpreis gab am Freitag im frühen Handel auf breiter Front nach. Die jüngste Entscheidung von Goldman Sachs, das Kursziel für Gold auf 4.900 US-Dollar...

Fed-Nachwehen, Inflationsdaten und Technologie-Earnings bestimmen die Richtung der Märkte

Nach der richtungsweisenden Sitzung der US-Notenbank Federal Reserve in der Vorwoche richtet sich der Fokus der Finanzmärkte in der Handelswoche vom 22. bis 26. Juni...

Wochenausblick: Iran-Konflikt, Micron-Zahlen und DAX vor dem Angriff auf das Allzeithoch

Die neue Handelswoche verspricht Spannung auf mehreren Ebenen. Während die Märkte den großen Verfallstag weitgehend ohne größere Ausschläge überstanden haben, rücken nun wieder die Faktoren...

Aktie im Fokus: BASF – Analysten von Deutsche Bank Research prognostizieren über 20% Kurspotenzial bei 4,6% Dividende

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 09. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 43,90...

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

Anleihen: Raum für Renditerückgänge beschränkt

Entspannung an den Märkten wegen des Rahmenabkommens zwischen den USA und Iran: Der Ölpreis ist deutlich gesunken, der Preis für ein Barrel Brent fiel am...

Aktie im Fokus: Symrise AG – Analysten der UBS prognostizieren weiteres Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Symrise notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 68,20...