Aktie im Fokus: Continental – Globaler Reifenhersteller mit 4,7% Dividendenrendite

Continental AG ist auf die Herstellung von Reifen und anderen Produkten aus Kautschuk sowie von Produkten aus Metall und Textilien für industrielle Anwendungen spezialisiert. Die Tätigkeit des Unternehmens ist in zwei Hauptbereiche gegliedert: Tires (Reifen) und ContiTech. Das Segment Tires konzentriert sich auf die Lieferung von Autoreifen und begleitenden technologischen Lösungen.

ContiTech befasst sich mit der Entwicklung und Produktion von mehrkomponentigen Produkten und Systemen für die Automobilindustrie. Das Unternehmen wurde am 8. Oktober 1871 gegründet, sein Hauptsitz befindet sich in Hannover, Deutschland.

Was ist die Idee?

- Die Aufspaltung der verschiedenen Geschäftsbereiche von Continental wird es ermöglichen, einen Marktführer im Reifensektor mit maximaler Rentabilität, stabiler Cashflow-Generierung und geringerer Abhängigkeit von den Produktionszyklen der Automobilindustrie zu schaffen. Obwohl der Restrukturierungsprozess erhebliche negative Effekte in den Finanzergebnissen für 2025 verursacht hat, eröffnet er einen klaren Weg zu einem qualitativen Wachstum der Kennzahlen in der Folge.

- Das Segment Tires, das in der Unternehmensstruktur verbleiben wird, zeichnet sich durch eine tief lokalisierte Produktionsbasis in verschiedenen Regionen, eine Verbesserung des Produktmixes dank des wachsenden Anteils hochprofitabler Premiumreifen sowie starke Positionen in einem fragmentierten Markt aus.

- Mittelfristig wird erwartet, dass das Reifenabsatzvolumen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 1,3% bei Pkw und 2,8% bei Lkw steigen wird. Dank des hohen Anteils an Premiumprodukten und des Potenzials für Preiserhöhungen wird Continental in der Lage sein, in Geldwerten schneller als der Markt zu wachsen.

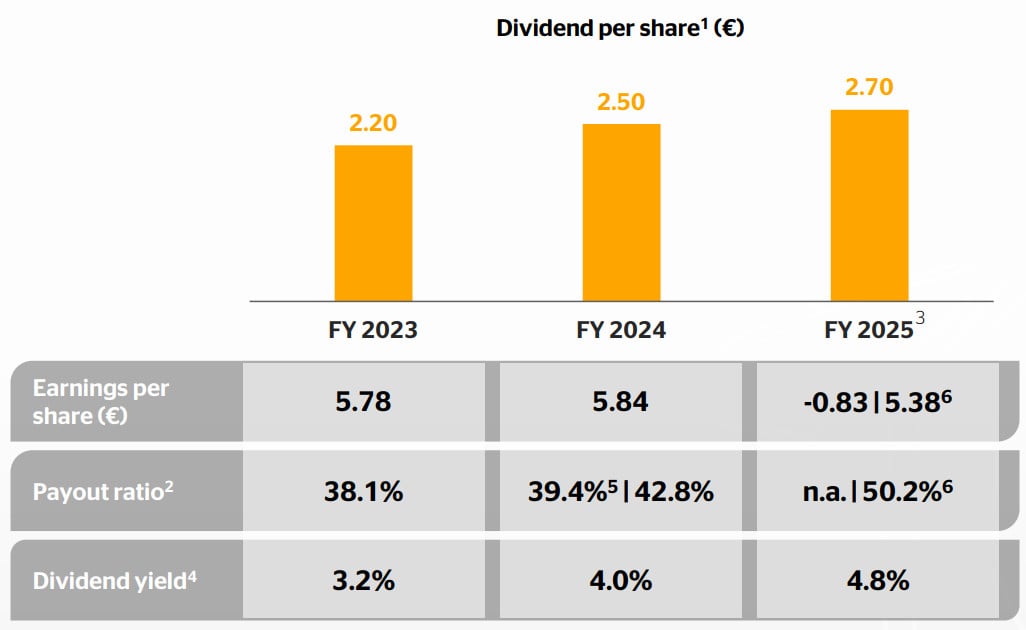

- Die überzeugenden Ergebnisse des Segments Tires im schwierigen Jahr 2025 bestätigten die Effektivität des Geschäftsmodells: Der negative Effekt durch den Rückgang der Automobilproduktion wurde durch eine stabile Aktivität am Reifen-Ersatzmarkt kompensiert. Diese Widerstandsfähigkeit ermöglichte es dem Management, die Ausschüttungsquote zu erhöhen.

- Derzeit wird der Prozess der endgültigen Abspaltung des Geschäftsbereichs ContiTech abgeschlossen, der durch eine niedrigere Marge und eine hohe Volatilität der Erträge gekennzeichnet ist. Die Erlöse werden zur Reduzierung der Verschuldung sowie für Sonderausschüttungen an die Aktionäre in Form von Dividenden oder Aktienrückkäufen verwendet. Diese Schritte werden die Investmentattraktivität der Wertpapiere deutlich erhöhen.

- Obwohl die aktuelle Berichterstattung des Unternehmens durch zahlreiche einmalige Aufwendungen und Verluste aus Neubewertungen belastet ist, sind diese vorübergehender Natur. Mit der Normalisierung und Stabilisierung von Gewinn und Cashflows werden die Vorteile des Geschäftsmodells von Continental Tires für einen breiten Kreis von Investoren offensichtlich werden.

Warum gefällt uns Continental AG ?

Grund 1: Strategische Transformation und Erneuerung des Geschäftsmodells

Continental ist ein Hersteller von Reifen und anderen Produkten für industrielle Anwendungen. Ende 2025 lassen sich in der Unternehmensstruktur zwei wesentliche Geschäftssegmente unterscheiden:

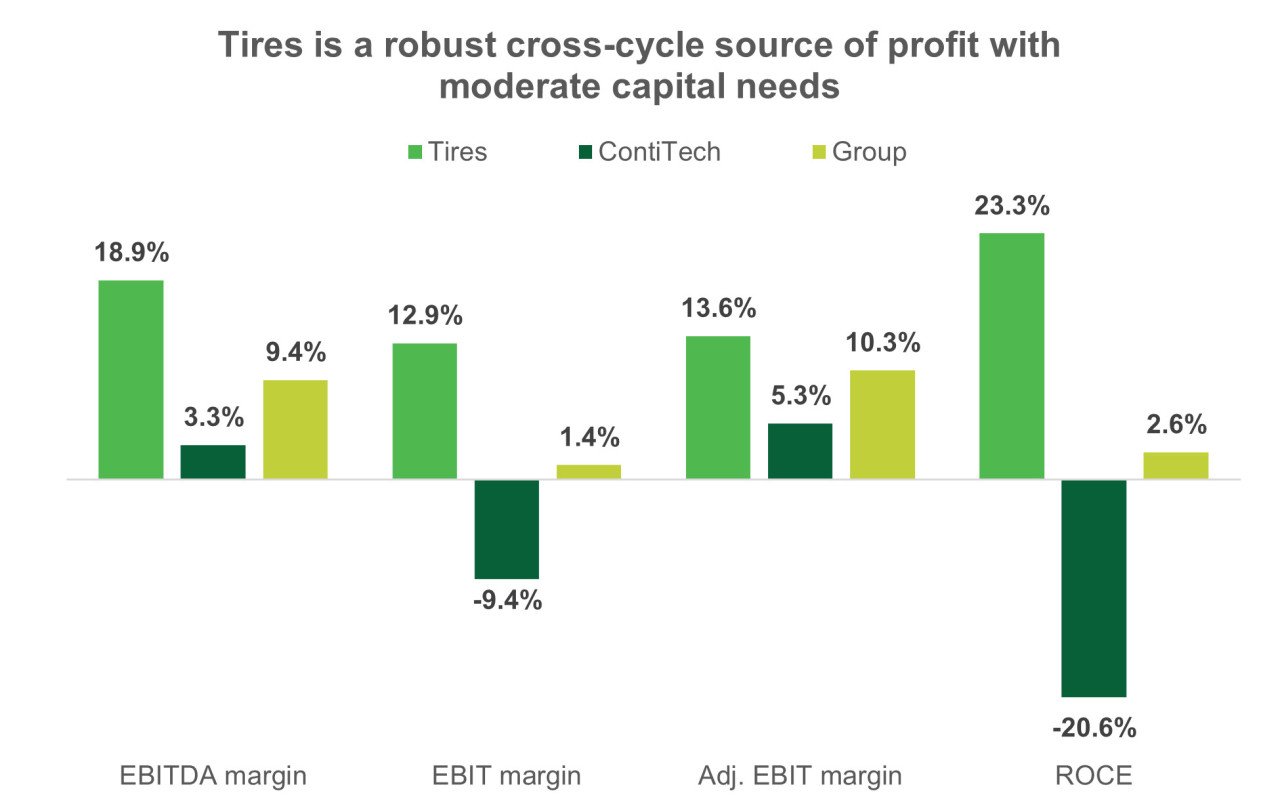

- Tires (Reifen): bietet ein Portfolio von Premiumreifen für Pkw und Lkw, Busse, Zweiräder und Spezialanwendungen sowie begleitende Produkte und Dienstleistungen. Für spezialisierte Händler und Flottenbetreiber liefert Continental digitale Monitoring- und Managementsysteme, die die Effizienz der Wartung von Fahrzeugen erhöhen. Auf dieses Segment entfielen rund 70% des Jahresumsatzes des Konzerns 2025 bei einer EBITDA-Marge von 18,8%.

- ContiTech: nutzt Materialkompetenz zur Entwicklung von Produkten aus Kautschuk, Metall und Textilien, darunter Schläuche, Förderbänder, Luftfedern, Antriebsriemen und industrielle Beschichtungen. Hauptkunden dieses Bereichs sind Unternehmen der Automobil-, Energie-, Bergbau-, Landwirtschafts- und Bauindustrie. Das Segment erzielt die verbleibenden 30% des Umsatzes; seine EBITDA-Marge lag 2025 bei lediglich 3,3%.

Quelle: vom Autor erstellt

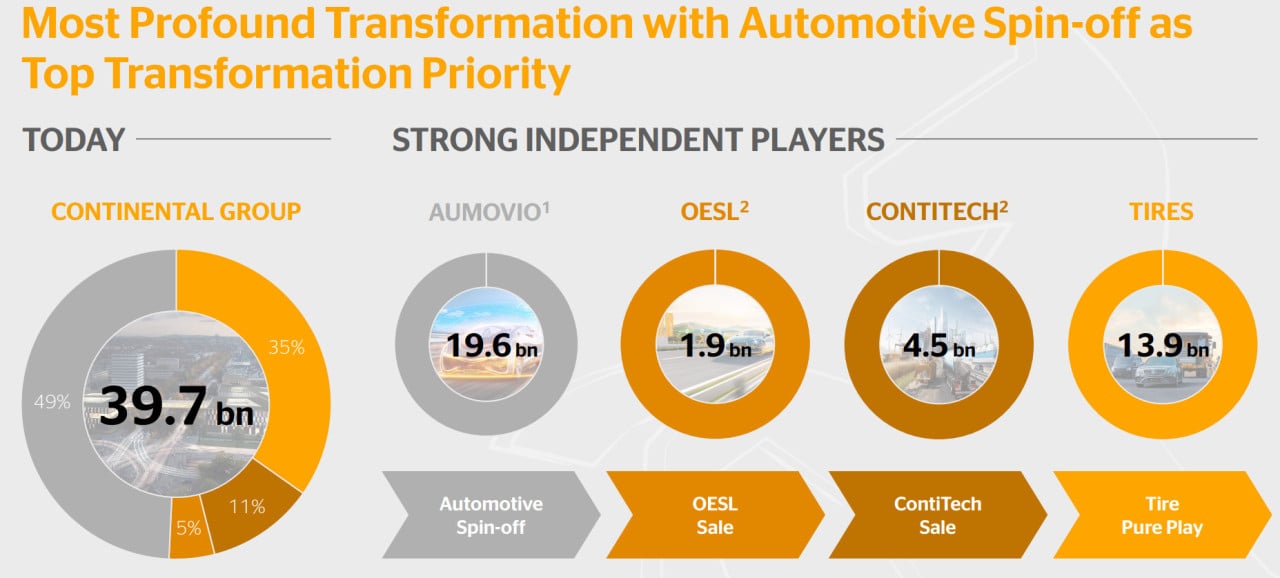

Continental befindet sich in einem Prozess tiefgreifender Transformation, dessen Ziel es ist, aus einem diversifizierten Konzern einen spezialisierten Reifenhersteller zu formen. Im vergangenen Jahr hat das Unternehmen eine Reihe kritischer Veränderungen auf dem Weg zur Zielstruktur umgesetzt:

- Abspaltung von Aumovio: die frühere Automotive-Sparte, die Automobilelektronik herstellte (Bremssysteme, Komfortsysteme, Sensoren, Displays und Fahrerassistenzsysteme), wurde in ein eigenständiges Unternehmen umgewandelt und im September 2025 an die Frankfurter Wertpapierbörse gebracht .

- Verkauf der Einheit Original Equipment Solutions (OESL): die Transaktion zur Übertragung dieses Teils des ContiTech-Geschäfts an die private Industrieholding Regent wurde im Februar 2026 abgeschlossen. OESL war der Teil von ContiTech, der am engsten mit dem Erstausrüstungsbereich der Automobilproduktion verbunden war.

- Vorbereitung auf den vollständigen Verkauf von ContiTech: nach der OESL-Transaktion ist dieses Segment zu 80% auf industrielle Anwendungen fokussiert und bereit, vollständig vom Reifengeschäft von Continental getrennt zu werden. Erste Angebote von Käufern werden im März 2026 erwartet , und das Management plant, die Transaktion bis Jahresende abzuschließen.

Der ROCE (Rentabilität des investierten Kapitals) von 24,9% lag mehr als doppelt so hoch wie der Konzernmittelwert. Außerdem wird das Unternehmen laut einer Analyse von Fitch nach der Aufspaltung weniger von volatilen Zyklen der Automobilproduktion abhängig sein, was das Geschäft widerstandsfähiger und die Cashflow-Generierung vorhersehbarer macht.

Quelle: Continental Capital Markets Day 2025

Die Restrukturierung übte aufgrund einmaliger Kosten, Abschreibungen im Rahmen der Bewertung vor dem Verkauf und Ausgaben für die Abspaltung von Vermögenswerten vorübergehend Druck auf die Profitabilität des Konzerns aus – das Gesamtvolumen der Einmaleffekte belief sich auf €1,72 Mrd. Diese schwachen Kennzahlen sind jedoch vorübergehend: Die Lage wird sich deutlich verbessern, sobald sich die operative Tätigkeit normalisiert und die Effekte der bereits umgesetzten Veränderungen sichtbar werden.

Der Fokus auf das zukünftige Kerngeschäft von Continental macht fundamentale Vorteile sichtbar, die nach Abschluss der Übergangsphase als Wachstumstreiber wirken werden.

Grund 2: Robustheit des Geschäftsmodells des Segments Tires

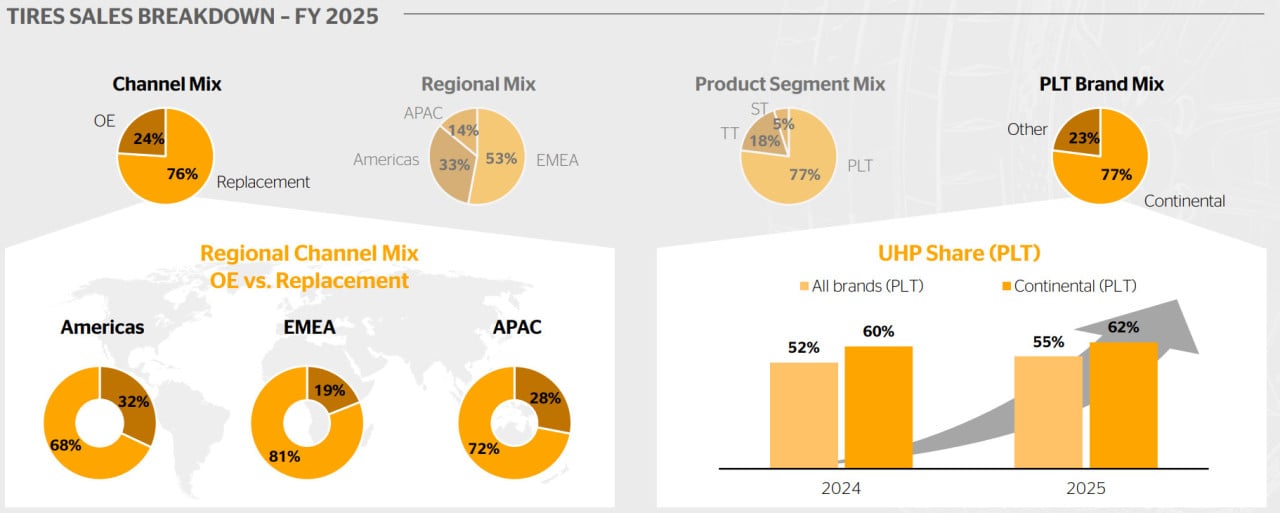

Die Reifensparte von Continental produziert und vertreibt Produkte mit einem hohen Anteil an Sekundärrohstoffen für Pkw und leichte Nutzfahrzeuge (PLT, 77% des Absatzes), schwere Lkw (TT, 18%) sowie Spezialreifen (5%). Zentrale Kriterien der Wettbewerbsfähigkeit sind Sicherheit, Effizienz, Langlebigkeit und Geräuschniveau – diese Faktoren sind besonders kritisch für innovative Ultra-High-Performance-(UHP)-Reifen ab 18 Zoll, die für das Premiumsegment bestimmt sind.

Das Unternehmen ist zudem bekannt für patentierte Technologien wie selbstabdichtende ContiSeal-Reifen und ContiSense-Reifen mit intelligenten Sensoren für das Flottenmanagement. Continental-Produkte sind bei Automobilherstellern stark nachgefragt: Das Unternehmen liefert Reifen an 17 der 20 weltweit größten Hersteller von Elektrofahrzeugen.

Im Pkw-Segment entfallen mehr als ¾ des Absatzes auf die Kernmarke Continental. Dabei hängen nur 24% der Umsätze der Tires-Sparte mit Lieferungen an Automobilhersteller (OEM) zusammen, während 76% durch den Ersatzreifenmarkt generiert werden.

Die geografische Aufstellung des Tires-Segments ist gut diversifiziert: Auf die Region EMEA entfallen 53% des Umsatzes, ein Drittel der Verkäufe wird durch Nord- und Südamerika erzielt, und die verbleibenden 14% entfallen auf Asien. Continental bemüht sich, die Produktionskapazitäten an die Absatzvolumina in den jeweiligen Regionen anzupassen: So sind 25% der Produktion in Amerika und 60% in EMEA konzentriert, was nahe an den Umsatzanteilen dieser Regionen liegt.

Für Zielmärkte werden Standorte mit niedrigen Kosten gewählt: Tschechien, Portugal, Rumänien und die Slowakei für EMEA; China, Indien, Malaysia, Sri Lanka und Thailand für Asien; Brasilien, Ecuador und Mexiko für Amerika. Auf Niedrigkostenländer entfallen rund 75% des gesamten Produktionsvolumens. Der hohe Lokalisierungsgrad macht das Reifengeschäft von Continental widerstandsfähig gegenüber Handels- und Logistikschocks. Ein weiterer operativer Vorteil ist der Skaleneffekt: Nach Angaben des Unternehmens entfallen auf Megawerke (Kapazität über 100 Tsd. Tonnen) 80% der Gesamtproduktion gegenüber 58% bei den fünf größten Wettbewerbern.

Ein wichtiger Produktvorteil ist der Fokus auf UHP-Reifen, deren Anteil 55% des Gesamtabsatzes des Unternehmens und 62% bei der Marke Continental beträgt. Innerhalb eines Jahres stiegen diese Anteile um 3 bzw. 2 Prozentpunkte (p.p.). Wie das Unternehmen betont, beeinflusst die Felgengröße die Profitabilität direkt: So ist beispielsweise die absolute operative Gewinnkennzahl (EBIT) pro 19-Zoll-Reifen dreimal so hoch wie pro 17-Zoll-Reifen, und ein 21-Zoll-Reifen generiert doppelt so viel EBIT wie ein 19-Zoll-Reifen.

Quelle: Continental 2025 earnings presentation

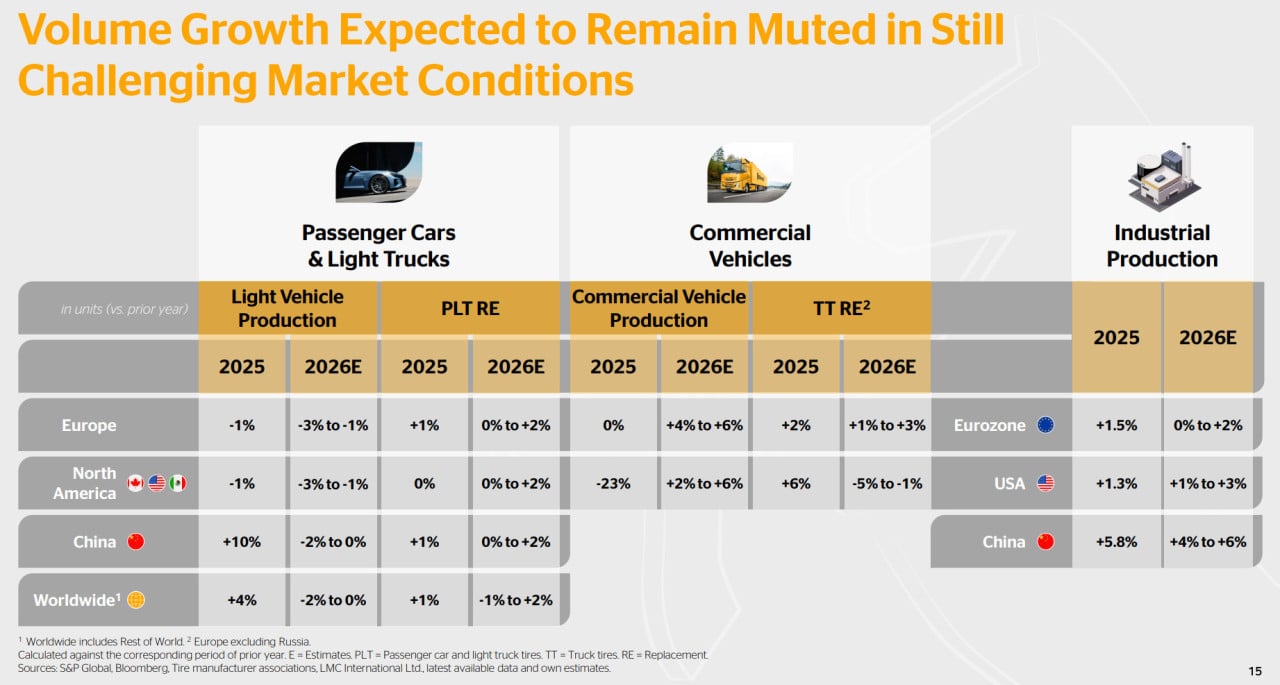

Langfristig wird prognostiziert, dass der PLT-Reifenmarkt mengenmäßig um 1,3% pro Jahr wachsen wird und der Markt für Lkw-Reifen im Zeitraum 2024 bis 2029 eine CAGR von 2,8% erzielt. Angesichts des hohen und steigenden Anteils an Premium-Hochtechnologiereifen werden die Umsatzwachstumsraten von Continental die Marktentwicklung mengenmäßig voraussichtlich übertreffen.

Die Ergebnisse der Tires-Sparte im Jahr 2025 zeigten eine hohe Widerstandsfähigkeit gegenüber zahlreichen Marktproblemen. Die Einführung von Zöllen in den USA setzte Automobilhersteller unter Druck, was zu geringeren Produktionsvolumina und einem Rückgang der OEM-Aufträge für Continental führte; besonders stark zeigte sich dies im US-Lkw-Markt.

Geopolitische Spannungen und die Überprüfung von Subventionen für Elektrofahrzeuge in einigen Märkten wirkten sich ebenfalls auf die Konsumentenstimmung aus. Die Volumina des Ersatzreifenmarkts blieben jedoch in allen Regionen und Fahrzeugtypen stabil und wurden zur Hauptquelle der Robustheit für Continental, während positive Veränderungen im Produktmix den durchschnittlichen Verkaufspreis stützten.

In der Folge gingen die Umsätze des Segments Tires nur um 0,5% zurück, während das organische Wachstum 2,4% betrug. Den größten negativen Einfluss auf den Umsatz hatten Währungseffekte aufgrund der Abschwächung des US-Dollars. Trotz rückläufiger Absatzmengen sowie steigender Rohstoffpreise und Zölle verlor die um Einmaleffekte bereinigte EBIT-Marge lediglich 0,1 p.p. und lag bei 13,6%, womit das Rentabilitätsniveau praktisch gehalten wurde.

Das berichtete Ergebnis wurde durch Kosten im Zusammenhang mit Werksschließungen in Malaysia und Indien sowie dem Ausstieg aus dem Agrarsegment in Portugal belastet, was teilweise durch strikte Kostenkontrolle kompensiert wurde. Die berichtete EBIT-Marge sank um 0,6 p.p. auf 12,9%, dieser Effekt sollte sich jedoch ohne Einmalkosten wieder nivellieren. Die Schließung ineffizienter Standorte dürfte zudem die ROCE der Sparte erhöhen, die mit 23,3% ohnehin auf attraktivem Niveau liegt.

In naher Zukunft wird die Marktlage schwierig bleiben. Es wird prognostiziert, dass die weltweite Pkw-Produktion in den drei wichtigsten Märkten von Continental in einen Bereich leichten Rückgangs fällt. Gleichzeitig wird eine Verbesserung der Dynamik im Ersatzmarkt erwartet – von Stagnation bis zu 2% Wachstum in Europa, Nordamerika und China – was die wichtigste Umsatzquelle des Unternehmens stützen wird.

Die Trends im Segment der Nutzfahrzeuge (OEM und Ersatz) unterscheiden sich: Während die Produktionsvolumina Prognosen zufolge in allen Regionen deutlich steigen, wird der Ersatzmarkt in Europa um 1%–3% wachsen, in Amerika jedoch um 1%–5% schrumpfen. Da auf Europa mehr als die Hälfte des Umsatzes von Continental Tires entfällt, sind die Trends именно dieser Region für die Verbesserung der Kennzahlen von entscheidender Bedeutung.

Damit dürfte ein moderates Wachstum des PLT-Ersatzreifenmarkts zur wichtigsten Stützkraft für Continental Tires vor dem Hintergrund einer schwachen Dynamik in den Automobilmärkten werden. Der zentrale Treiber der Ergebnisse 2026 wird die Preispositionierung und die Sortimentsstruktur sein.

Quelle: Continental 2025 earnings presentation

Die hohe Widerstandsfähigkeit des Segments Tires deutet darauf hin, dass Continental nach dem Verkauf des verbleibenden, margenschwachen und volatilen Industriegeschäfts deutlich stärkere finanzielle Ergebnisse erzielen kann. Die starke Ausrichtung auf den Ersatzreifenmarkt, die Premiumisierung des Sortiments und eine optimierte Produktionsstruktur sind fundamentale Quellen stabiler Gewinne für Aktionäre.

Grund 3: Steigende Dividendenzahlungen trotz vorsichtiger Prognosen

Für 2026 hat das Management von Continental den folgenden Ausblick vorgestellt:

- Der Umsatz des Segments Tires (Reifen) wird in der Spanne von €13,2–€14,2 Mrd. erwartet, was einer Entwicklung von –4,3% bis +2,9% J/J entspricht. Die bereinigte EBIT-Marge für dieses Segment wird in einer breiten Spanne von 13,0%–14,5% prognostiziert (gegenüber 13,6% im Jahr 2025).

- Der Umsatz des Segments ContiTech wird €4,2–€4,8 Mrd. betragen. Unter Berücksichtigung des Verkaufs der Einheit OESL in beiden Vergleichszeiträumen bedeutet dies eine Wachstumsrate von –7,2% bis +6,4%. Diese breite Spanne weist auf erhebliche Unsicherheit in diesem Segment hin. Die Prognose für die bereinigte EBIT-Marge von 7,0%–8,5% ist deutlich besser als der Wert von 2025 (5,3%), was durch intensive Maßnahmen zur operativen Optimierung erklärt wird.

- Der bereinigte freie Cashflow wird bei €0,8–€1,2 Mrd. erwartet und ist damit vergleichbar mit €0,96 Mrd. im Jahr 2025. Dieser Wert enthält weiterhin Einmaleffekte in Höhe von €250 Mio., wie den Dekonsolidierungseffekt von OESL und erwartete Kosten im Zusammenhang mit dem Verkauf von ContiTech.

Diese Prognose basiert auf Erwartungen einer unveränderten Nachfrage im Ersatzreifenmarkt für Pkw und leichte Nutzfahrzeuge (PLT), eines Rückgangs der PLT-Produktionsvolumina in allen Regionen sowie einer anhaltend angespannten geopolitischen Lage, die Produktionsmengen beeinflussen und Lieferketten stören kann.

Obwohl ein Anstieg der Energiepreise aufgrund des Konflikts im Nahen Osten Continental kaum zugutekommen dürfte, machen Energiekosten weniger als 5% der Gesamtkostenstruktur aus, und 75% davon entfallen auf Öl und Gas. Damit ist der Effekt begrenzt und wird durch Indexierungsklauseln in einer Reihe von Kundenverträgen zusätzlich abgemildert, wenn auch nicht vollständig.

Das Management betonte zudem, dass auf die Region weniger als 1% des Umsatzes entfallen und die Straße von Hormus keine wichtige Logistikroute für die Produkte des Unternehmens ist. Der Lokalisierungsgrad der Produktion ist bei Continental höher als bei Wettbewerbern, daher kann ein weltweiter Anstieg der Logistikkosten für das Unternehmen sowohl eine Herausforderung als auch ein Wettbewerbsvorteil sein.

Die Änderung der Politik selbst statt der Ankündigung einer einmaligen Sonderdividende nach Jahresabschluss ist ein starkes Signal an den Markt, dass künftige Cashflows stabile Ausschüttungen ermöglichen werden. Für 2025 stieg die empfohlene Dividende je Aktie um 8% gegenüber dem Vorjahr auf €2,70. Bei Zustimmung würde die Dividendenrendite 4,7% betragen.

Quelle: Continental 2025 earnings presentation

Zusammenfassend zur Investmentidee lässt sich festhalten, dass Continental mit einer Reihe von Branchenschwierigkeiten konfrontiert ist, darunter schwache Absatzvolumina und Kosteninflation vor dem Hintergrund der Energiekrise und bestehender Zölle. Die internen Probleme des Unternehmens hängen derzeit mit dem Segment ContiTech zusammen, das niedrige Margen und eine negative Umsatzdynamik zeigt.

Diese Schwierigkeiten sind jedoch nicht neu und offenbar bereits in der aktuellen Aktienbewertung berücksichtigt. Gleichzeitig dürfte die Restrukturierung der Continental Group das Geschäftsprofil wesentlich verändern, indem sie es auf das widerstandsfähigste und profitabelste Segment fokussiert und zudem eine transparentere und aktionärsorientierte Dividendenpolitik sicherstellt.

Während die Einmaleffekte der Restrukturierung auslaufen und die Verschuldung nach dem Verkauf von ContiTech sinkt, könnte das erwartete Wachstum der Dividendenzahlungen zusätzliche Aufmerksamkeit der Investoren auf die Vorteile dieses fundamental robusten Geschäfts lenken.

Continental Finanzkennzahlen

Aufgrund der Abspaltung des Automotive-Segments im Jahr 2025, auf das etwa die Hälfte des früheren Continental-Umsatzes entfiel, ist die Vergleichbarkeit historischer Daten deutlich eingeschränkt. In der Grafik ниже sind nur die Jahre 2024 und 2025 dargestellt, die ausschließlich Kennzahlen aus fortgeführten Aktivitäten enthalten, wie sie vom Unternehmen ausgewiesen werden.

Die Finanzergebnisse von Continental für 2025 stellen sich wie folgt dar:

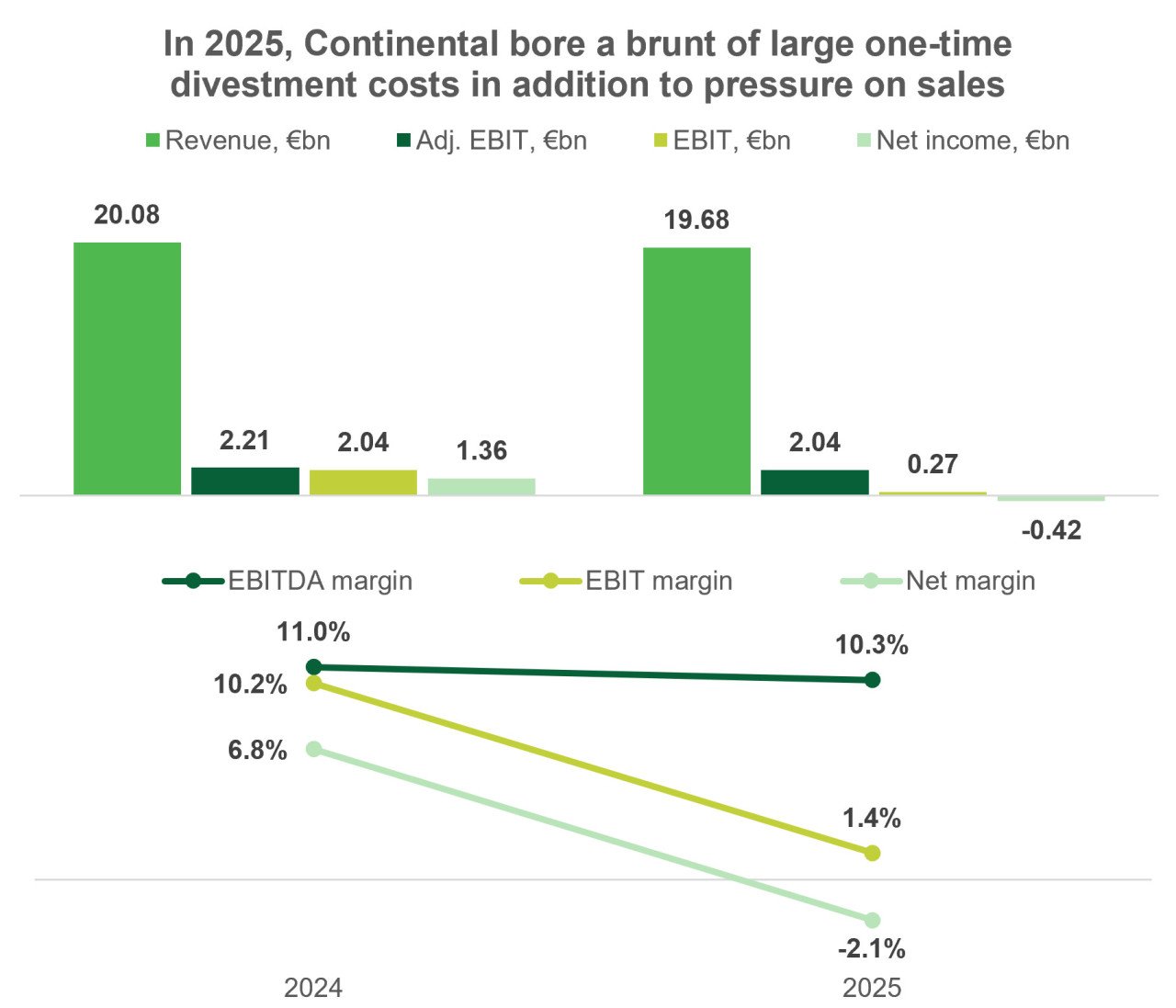

- Der Umsatz ging um 2,0% auf €19,68 Mrd. zurück, während das organische Wachstum 0,8% betrug. Den größten negativen Einfluss auf den Umsatz aus fortgeführten Aktivitäten (€562 Mio.) hatten Währungseffekte.

- EBIT sank um 86,7% auf €272 Mio., und die EBIT-Marge fiel auf 1,4%. Die Kennzahl wurde erheblich durch Kosten im Zusammenhang mit der Abspaltung der Segmente Automotive und Contract Manufacturing sowie durch Neubewertungseffekte vor dem Verkauf der OESL-Gruppe beeinflusst.

- Das bereinigte EBIT ging im Jahresvergleich um 8,0% auf €2,04 Mrd. zurück, aufgrund der Einführung von Importzöllen in den USA und hoher Rohstoffpreise zu Jahresbeginn; die Marge verlor 0,7 p.p. und lag bei 10,3%. Das bereinigte EBIT spiegelt Ergebnisse ohne Berücksichtigung zahlreicher Einmaleffekte und Restrukturierungskosten wider, darunter: Verluste aus dem Abgang von Vermögenswerten, Wertminderungen von Goodwill und immateriellen Vermögenswerten (hauptsächlich im Zusammenhang mit der Bewertung von ContiTech), Kosten für die Ausgliederung von OESL in eine eigenständige Struktur zum Verkauf sowie Abfindungen im Rahmen der Personaloptimierung bei ContiTech. Die Gesamtdifferenz zum berichteten EBIT 2025 betrug €1,72 Mrd.

- Der Nettogewinn aus fortgeführten Aktivitäten wurde unter der Last der Restrukturierungskosten und des negativen Effekts des operativen Leverage in ContiTech negativ (–€415 Mio. bzw. –2,1%).

Quelle: vom Autor erstellt

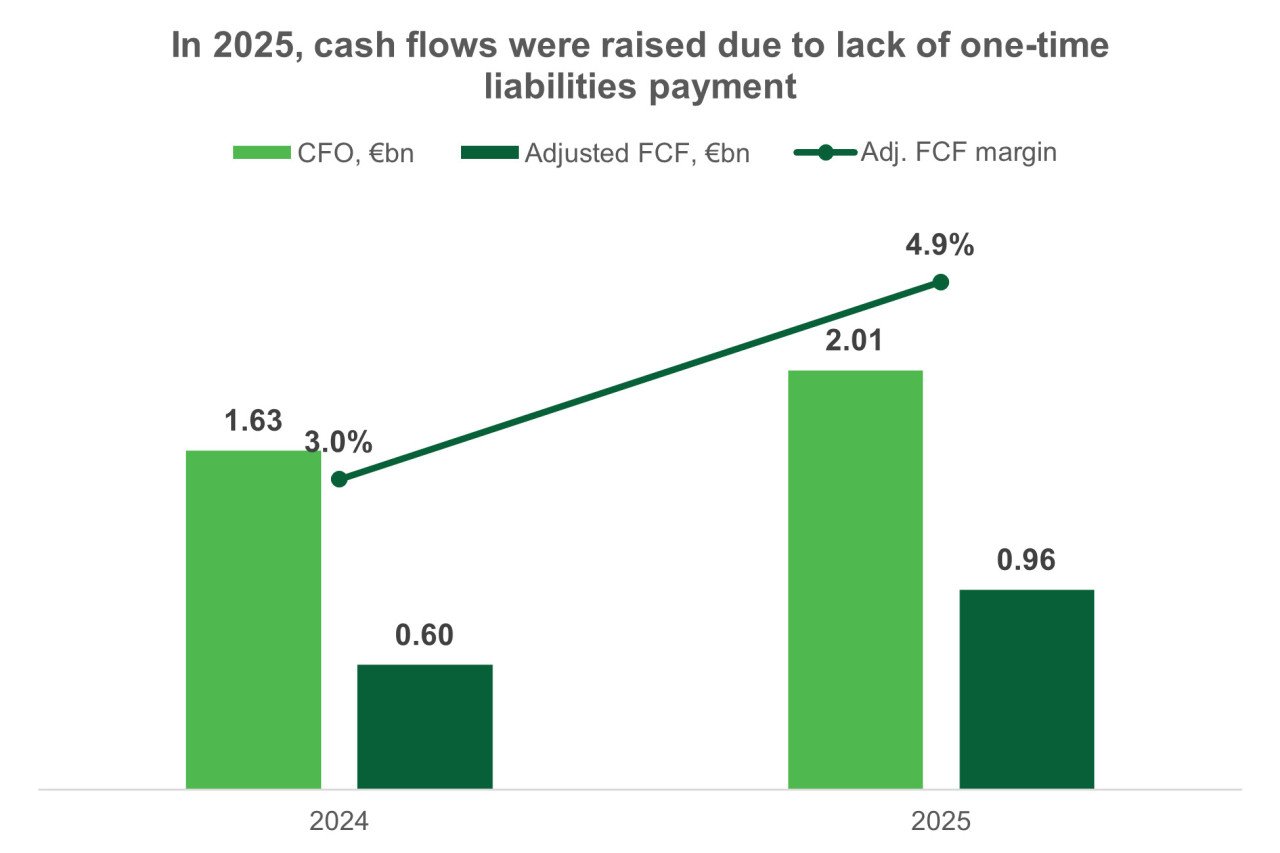

Trotz eines leichten Anstiegs der Investitionsausgaben stieg der bereinigte freie Cashflow (FCF) ohne aufgegebene Geschäftsbereiche um 60,4% auf €959 Mio., was 4,9% des Umsatzes entspricht. Wahrscheinlich wird sich dieser Effekt im nächsten Jahr nivellieren. Dennoch kann, wie Fitch feststellt, eine nachhaltige FCF-Generierung von über 2,5% des Umsatzes im mittelfristigen Horizont ein Treiber für eine Verbesserung des Kreditratings sein.

Quelle: vom Autor erstellt

Zum Ende des Jahres 2025 belief sich die Gesamtverschuldung von Continental auf etwa €6,83 Mrd. bei einem Kassenbestand von €1,5 Mrd. Die Nettoverschuldung betrug €5,32 Mrd., was dem 2,86x der jährlichen EBITDA aus fortgeführten Aktivitäten entspricht. Das Unternehmen nutzt Absicherungsmaßnahmen, einschließlich Derivaten, die die Verschuldung auf €5,15 Mrd. reduzieren.

Rund €2,08 Mrd. der Schulden sind innerhalb von 12 Monaten fällig, was durch Liquiditätsreserven und ungenutzte bestätigte Kreditlinien in Höhe von €2,73 Mrd. gedeckt ist. Die Zinszahlungen werden durch den bereinigten FCF 2,72-fach und durch das bereinigte EBIT 5,78-fach gedeckt.

Damit kann die Verschuldungssituation nicht als absolut безопасна bezeichnet werden, ist aber вполне beherrschbar. Es gibt mehrere Treiber für eine Verbesserung, was die Eigenkapitalbewertung des Unternehmens anheben dürfte: Erlöse aus dem Verkauf von ContiTech und die Normalisierung der operativen Kennzahlen, da viele ergebniswirksame Effekte einmaliger Natur sind. Das Management setzt sich das Ziel , mittelfristig einen Netto-Leverage von 1,0x zu erreichen, und die Kreditanalyse von Fitch prognostiziert die Möglichkeit, ihn bis Ende 2027 bereits auf 1,2x zu senken.

Neben dem Schuldenabbau plant Continental, Aktionäre durch eine höhere Dividenden-Ausschüttungsquote und potenziell durch eine Sonderdividende oder ein Aktienrückkaufprogramm nach dem окончательной Verkauf von ContiTech zu vergüten. Damit bieten die Finanzlage und die Pläne des Unternehmens mehrere Hebel für Wertsteigerung: von der Verbesserung der berichteten Kennzahlen mit dem Auslaufen einmaliger Aufwendungen bis hin zur Verringerung der Verschuldung und direkten Ausschüttungen an Aktionäre.

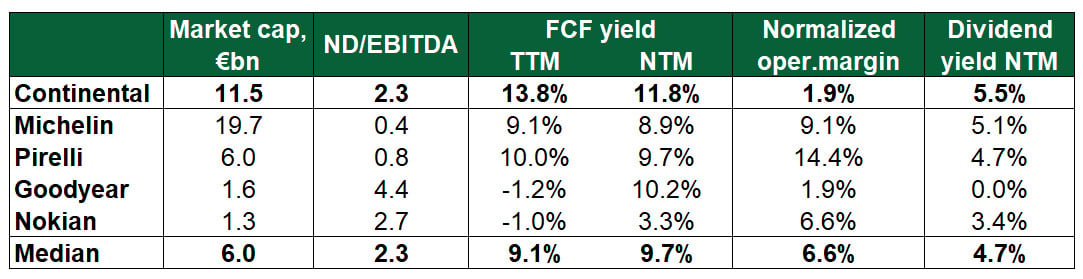

Continental Aktie Bewertung

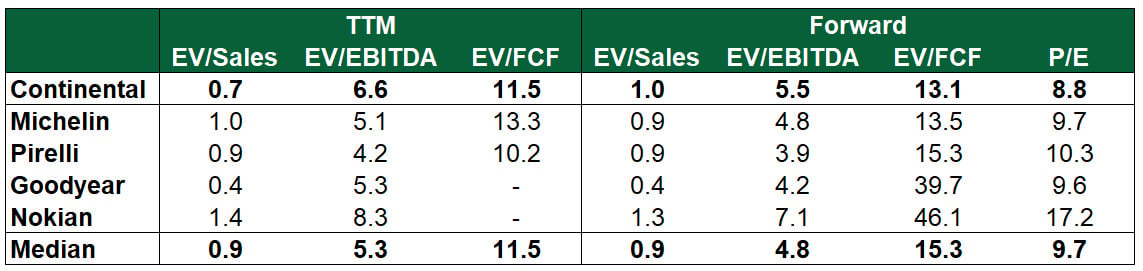

Continental wird nahezu auf Augenhöhe mit anderen Reifenherstellern bewertet: mit einem kleinen Abschlag bei den Multiplikatoren P/E und EV/FCF und einer moderaten Prämie bei EV/EBITDA. Insgesamt bleibt das Multiplikatorniveau im Sektor niedrig, was die schwierige makroökonomische Situation widerspiegelt. Dennoch gelang es Continental, einen positiven freien Cashflow zu halten, und das Ende der Phase einmaliger Aufwendungen sollte zu steigender Rentabilität führen.

Die aktuell niedrige Bewertung des Unternehmens sorgt für eine hohe erwartete Dividendenrendite, die offensichtlich die von Analysten erwarteten Sonderdividenden nach Abschluss der Transaktion zum Verkauf von ContiTech einpreist. Somit kann die Forward-Dividendenrendite zwischen 4,7% (vom Management für 2025 angekündigte Dividende) und 5,5% (Markterwartungen unter Berücksichtigung möglicher zusätzlicher Ausschüttungen nach der Transaktion) variieren.

Quelle: vom Autor erstellt

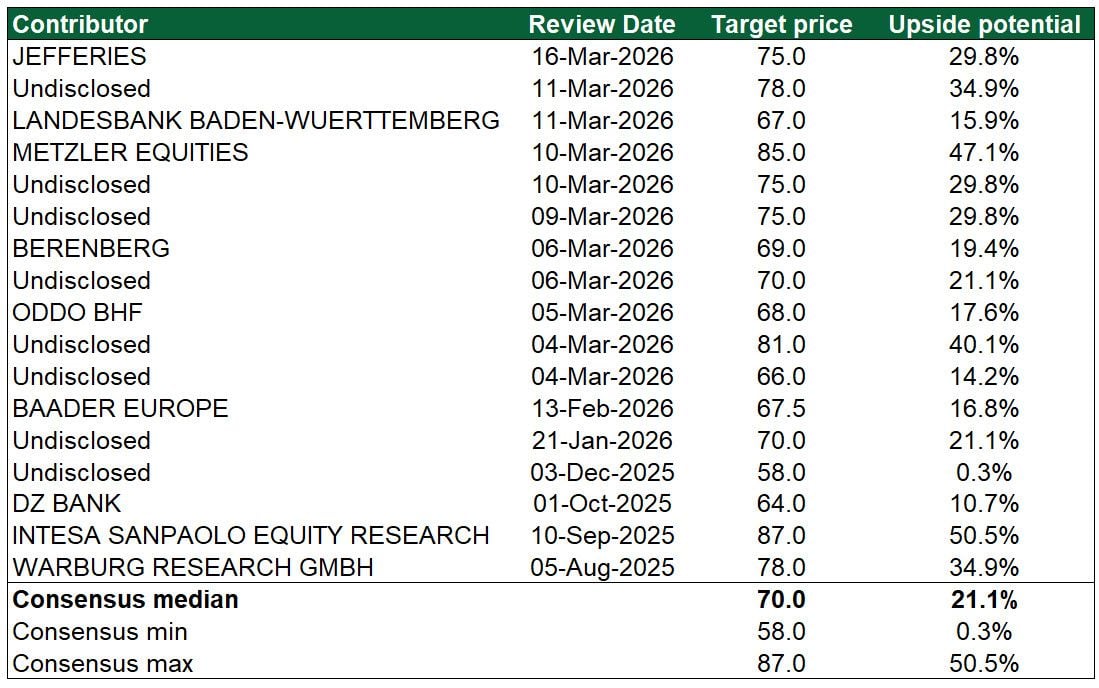

Continental Aktie Kursziele

Die Mehrheit der Analysten empfiehlt die Aktie zum Kauf, wobei der Anteil positiver Empfehlungen nach der Ankündigung der Pläne zur Aufspaltung des Geschäfts deutlich gestiegen ist. Derzeit sagen die meisten Analysten ein zweistelliges Aufwärtspotenzial vorher, wobei ihre Schätzungen in der Größenordnung variieren – wahrscheinlich aufgrund der Unsicherheit über den Zeitplan der finalen Abspaltung der Einheiten.

Der Medianwert von €70 impliziert ein Upside von über 10%, ergänzt durch eine attraktive Dividendenrendite. Unser Kursziel von €73 impliziert ein Aufwärtspotenzial von 16%, gestützt durch das vom Management vorgeschlagene hohe Dividendenniveau und noch beträchtliche Ausschüttungen, die nach dem Verkauf von ContiTech möglich sind.

Quelle: vom Autor erstellt

Zentrale Risiken

- Ein anhaltender Abschwung am Automobilmarkt könnte zu einem Rückgang der Nachfrage nach Continental-Reifen im Erstausrüstungssegment (OEM) führen.

- Schwache Verbraucher настроение in verschiedenen Regionen könnten dazu führen, dass Fahrzeughalter den Kauf neuer Reifen aufschieben, und eine Verlängerung des Reifenwechselzyklus würde die Wachstumsraten der Continental-Verkäufe negativ beeinflussen. Andererseits sind Kunden im Premiumsegment weniger склонны, die Wartung ihrer Fahrzeuge aufzuschieben, daher wird dieses Risiko durch die Struktur des Produktportfolios begrenzt.

- Umfangreiche Veränderungen in der Unternehmensstruktur könnten unvorhergesehene Kosten erfordern, die die Prognosen des Managements übersteigen. Dies birgt das Risiko schwächerer Finanzergebnisse, was Investoren von einem неоднозначigen Asset abschrecken könnte.

- Geopolitische Spannungen könnten einen Anstieg der Rohstoff- und Energiepreise auslösen, was sich negativ auf die Rentabilität auswirken würde.

- Wenn der Verkauf des ContiTech-Geschäfts weniger Mittel einbringt als geplant, fällt der Effekt der Verschuldungsreduktion schwächer aus als von Analysten erwartet, und die обещанные Sonderdividenden oder ein Aktienrückkaufprogramm könnten gefährdet sein.

Continental Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Infineon – Stabilisierung am Key-Support und bullishe Umkehrkerzen!

Die Aktie des Halbleiterkonzerns Infineon (WKN: 623100) bewegte sich seit 2023 in einer breiten Stauzone, die sich von 23,17 EUR bis 40,27 EUR erstreckte. Am...

Gold: Stärkere geopolitische Risiken treiben Goldpreis nach oben – charttechnisch bis zu 6.339 USD möglich

Es wird wieder stärkeres Hedging erforderlich sein – die geopolitische Risikoprämie dürfte wieder ansteigen. Die Reden des US-Präsidenten werden einmal mehr schärfer und es wird...

Diversifizierung erster und zweiter Ordnung

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage...

EUR/USD: Osterfeiertage mit niedriger Liquidität und wachsender Volatilität

Die Osterfeiertage stehen vor der Tür und sowohl am Karfreitag als auch am Ostermontag dürfte aufgrund der geschlossenen Börsen in Europa und Nordamerika der Handel...

Aktie im Fokus: Eli Lilly & Co mit Bounce am Retracement – starke Erholung mit Potenzial für Kurse über 1.058 USD

Die Aktie des Pharmakonzerns Eli Lilly & Co (WKN: 858560) hatte im Januar bei 1. 134 USD ein Rekordhoch verzeichnet und schwenkte darunter in den...

Aktie im Fokus: Ferrari – Analysten der RBC erwarten über 40% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Ferrari notierte am 12. Februar 2026 auf einem Zwischenhoch von 330,00 Euro. Seitdem korrigierte die Aktie bis zum...

Aktie im Fokus: Continental – Globaler Reifenhersteller mit 4,7% Dividendenrendite

Continental AG ist auf die Herstellung von Reifen und anderen Produkten aus Kautschuk sowie von Produkten aus Metall und Textilien für industrielle Anwendungen spezialisiert. Die...

Europäischer Anleihemarkt trotzt Irankrieg: 2026 mit hohem Emissionsvolumen

Das im 1. Quartal 2026 am Primärmarkt für erstrangig unbesicherte Bankanleihen im EUR-Benchmark-Format emittierte Volumen erreichte immerhin rund 76 Mrd. EUR. Trotz des Ende Februar ausgebrochenen...

Gold kaufen – Warum es sich lohnt, in das Edelmetall zu investieren

Gold hat seit Jahrtausenden einen besonderen Platz in der Geschichte der Menschheit. Es wurde als Zahlungsmittel, Wertaufbewahrungsmittel und Symbol des Wohlstands verwendet. Auch heute noch...

comdirect Aktion: 15,75% mit Aktienanleihe Protect auf Siemens Energy

Kunden der comdirect können die Anleihe des Emittenten Morgan Stanley noch bis zum 27. April 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...

flatexDEGIRO verlängert Vorstandsmandat von CEO Oliver Behrens vorzeitig

Der Aufsichtsrat der flatexDEGIRO SE hat heute beschlossen, Oliver Behrens erneut zum Vorstandsvorsitzenden (CEO) der Gesellschaft zu bestellen. Seine ursprünglich bis zum 30. September 2027...

CMC Markets startet Handel mit Optionen auf der Next-Generation-Plattform

CMC Markets geht den nächsten Schritt hin zu einem Multi-Asset-Broker und erweitert sein Produktangebot um den Handel mit Optionen auf der Next-Generation-Plattform. Zum Start stehen...

maxblue: Freetrade-Aktion mit UniCredit und J.P. Morgan

Bis zum 30. April 2026 gilt die neueste Aktion des Online Brokers maxblue. Anleger können in diesem Zeitraum alle Anlage- und Hebelprodukte von UniCredit und...

Consorsbank Top-Fonds im April: Fidelity Funds – Global Technology Fund A

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 30. April 2026 den Fidelity Funds...

Aktie im Fokus: Deutsche Börse – Analysten von J. P. Morgan sehen über 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Börse notierte am 28. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: NVIDIA – Kampf um Trendwende!

Die NVIDIA-Aktie (WKN: 918422) bewegt sich ausgehend vom im Oktober 2022 bei 10,81 USD markierten zyklischen Tief in einem übergeordneten Haussetrend. Im vergangenen Oktober verzeichnete...

comdirect Freetrade Aktion für Derivate der Premium-Partner BNP Paribas, Morgan Stanley und Société Générale

Seit 1. April 2026 können Anleger bei der comdirect Strukturierte Produkte der Premium-Partner BNP Paribas, Morgan Stanley und Société Générale im LiveTrading ab 1.000 Euro...

Das turbulenteste Quartal seit Jahren

Das erste Quartal 2026 wird als eines der turbulentesten in die Börsengeschichte eingehen. Was als hoffnungsvoller Jahresstart begann, wurde durch einen geopolitischen Schock fundamental erschüttert....

Aktie im Fokus: Rheinmetall mit Bounce vom Key-Support – Break über die 1.635 Euro Marke könnte Trendwende einleiten!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...