Aktie im Fokus: Evonik – 57% Wachstumspotenzial durch Green Investments und Reduzierung der Erdgasabhängigkeit

Das Geschäft des Unternehmens umfasst mehrere Hauptsegmente:

-

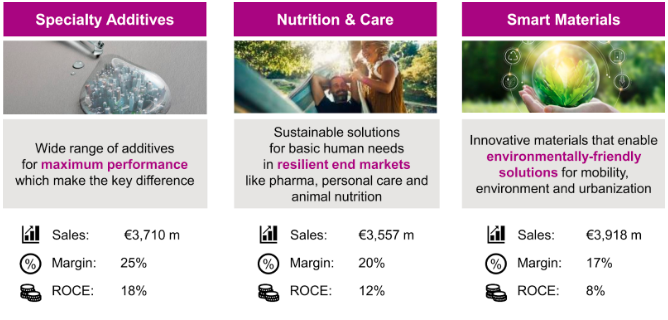

Nutrition & Care – Spezialchemikalien, die in Verbraucherprodukten, im Gesundheitswesen und in Tiernahrung eingesetzt werden

- Smart Materials – umweltfreundliche und energieeffiziente Produktlösungen für die Automobil- und Bauindustrie

- Speciality Additives – Lösungen für verschiedene Additive, die in der Umwelttechnik und der Industrie eingesetzt werden

- Performance Materials – Polymerlösungen, die in der Gummi- und Kunststoffproduktion sowie in der Landwirtschaft zum Einsatz kommen. Das Unternehmen plant den Ausstieg aus diesem Segment im Jahr 2023.

Wie sieht die Investmentidee aus?

-

Ein europäisches Unternehmen mit Schwerpunkt auf einer umweltfreundlichen, diversifizierten Geschäftspolitik

- Gutes Wachstum der Finanzergebnisse und Investitionen in Wachstumsprojekte

- Ein moderater Verschuldungsgrad und die Erwartung zusätzlicher Mittel aus dem Verkauf einer Sparte im Jahr 2023

Warum sollten die Aktien steigen?

Grund 1: Konzentration auf umweltfreundliche Produkte, Geschäftsdiversifizierung und zukunftsorientierte Ausrichtung

Das Geschäftsportfolio von Evonik ist nahezu gleichmäßig diversifiziert, wobei ein beachtlicher Teil des Umsatzes auf umweltfreundliche Produkte entfällt, für die es in Europa inzwischen eine Nachfrage gibt.

Quelle: Company Presentation Q2 2022

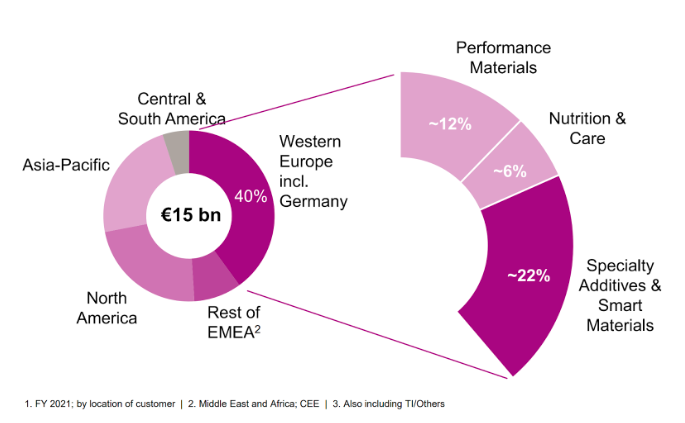

Ferner sind die Umsätze des Unternehmens geografisch über die ganze Welt verteilt. Der Schwerpunkt liegt jedoch in Europa, wie die folgende Infografik zeigt.

Dadurch ist Evonik in der Lage, bei rückläufigen Finanzergebnissen aufgrund der wirtschaftlichen Situation in einem Teil der Welt einen ausreichenden Umsatz auf Kosten der Ergebnisse in anderen Ländern zu halten.

Quelle: Company Presentation Q2 2022

Werfen wir einen genaueren Blick auf die Hauptschwerpunkte des Unternehmens.

- Smart Materials: Das Unternehmen brachte neue DURAION-Membranen auf den Markt, um eine effizientere Elektrolyse für grünen Wasserstoff zu ermöglichen. Es investierte 50 Millionen Euro, um die Produktion von Filtermembranen zu erhöhen, und hat außerdem in neue Aufbereitungsanlagen investiert. Laut Future Markets Insights wird der Markt für Membranfiltrationssysteme im Zeitraum von 2022 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % wachsen. In Ungarn soll 2022 eine neue Polylenanlage in Betrieb genommen werden. Imarc prognostiziert, dass der Polylenmarkt im Zeitraum von 2023 bis 2027 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % zulegen wird. Evonik ist auch an der Produktion von Monosilan beteiligt, das bei der Herstellung von Halbleitern und Glasfasern verwendet wird. Laut Market Research Future wird dieses Geschäft bis 2030 mit einer CAGR von 4,6 % expandieren.

- Specialty Additives: Evonik plant, zwischen 2022 und 2024 mehr als 100 Millionen Euro in Produktionsplattformen für Silizium und Amine zu investieren. Das Unternehmen stellt eine breite Palette von Produkten her, die bei der Herstellung verschiedener Beschichtungen verwendet werden, sowie ein Vernetzungsmittel, das beispielsweise bei der Herstellung von Flügeln für Windkraftanlagen zum Einsatz kommt. Unterdessen steigt das Interesse an der Windenergie – acht europäische Länder (darunter Deutschland, wo Evonik seinen Sitz hat) haben eine Vereinbarung unterzeichnet, die die Kapazität von Offshore-Windparks im Ostseeraum bis 2030 von 2,8 GW auf 19,6 GW erhöhen wird. Die hohe Nachfrage nach Bindemitteln und Additiven ermöglicht es dem Unternehmen, die steigenden Rohstoffkosten, die sich in diesem Jahr bemerkbar gemacht haben, zu kompensieren.

- Nutrition & Care: Evonik plant für 2023/2024 den Start der weltweit ersten großtechnischen Produktion von Biotensiden (Tenside bakteriellen Ursprungs, die umweltfreundlich sind und zur Herstellung neuer pharmakologischer Wirkstoffe mit hoher Bioaktivität verwendet werden). Nach Angaben des Unternehmens wurden „dreistellige Millionenbeträge“ in das Projekt investiert. Laut einer Studie von MarketsandMarkets soll der Markt für Biotenside im Zeitraum 2022 bis 2027 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,2 % wachsen.

Überdies ist Evonik einer der weltweit führenden Anbieter von Rohstoffen und Additiven für Autopflege- und Reinigungsprodukte, Haushaltsgeräte und Wäschereien. Es ist unwahrscheinlich, dass die Nachfrage nach diesen Produkten trotz des gesamtwirtschaftlichen Drucks zurückgehen wird.

Das Unternehmen liefert auch Acrylpolymere, die bei der Herstellung von Tabletten verwendet werden. Laut 360iResearch wird der Markt für Acrylpolymere bis 2027 mit einer CAGR von 6,7% wachsen.

Trotz der Tatsache, dass die Anlagen von Evonik nicht nur in Deutschland stehen, das mehr als andere Länder Schwierigkeiten hat, ausreichende Energieressourcen für die Industrie zu erhalten, hat das Unternehmen seine Produktion in Deutschland vorbereitet und erneuert.

So können bis zu 40% des Erdgases im Kraftwerk Marl ersetzt werden, was die Auswirkungen der Energiekrise auf Evonik weiter verringert und einen zusätzlichen Wettbewerbsvorteil darstellt.

Ein weiterer Vorteil ist die Fähigkeit des Unternehmens, mehr Finanzmittel von ESG-Fonds zu erhalten und ESG-bewusste Kunden durch erhebliche Investitionen in NEXT GEN Solutions (Produkte und Lösungen mit einem eindeutig positiven Nachhaltigkeitsprofil, das über dem Marktstandard liegt) abzuwerben: Das Management plant, im Zeitraum von 2022 bis 2030 über 3 Milliarden Euro zu investieren, mit einem IRR (interner Zinsfuß) von über 11%.

Quelle: Company Presentation Q2 2022

Finanzkennzahlen

Die Ergebnisse des Unternehmens in den letzten 12 Monaten:

TTM-Umsatz: Anstieg von 13,12 Milliarden Euro auf 17,23 Milliarden Euro

TTM-Betriebsergebnis: Erhöhung von 1,13 Milliarden Euro auf 1,47 Milliarden Euro; Rückgang der operativen Marge von 8,6% auf 8,5%

TTM-Nettogewinn: Anstieg von 625 Millionen Euro auf 952 Millionen Euro; Anstieg der Nettomarge von 4,8% auf 5,5%

Quelle: Refinitiv

Operativer Cashflow: Rückgang von 1,87 Milliarden Euro auf 1,21 Milliarden Euro, hauptsächlich aufgrund von Investitionen in Lagerbestände und Veränderungen bei den Forderungen

Freier Cashflow: Rückgang von 934 Millionen Euro auf 340 Millionen Euro

Basierend auf den Ergebnissen des letzten Berichtszeitraums zum 30. Juni 2022:

Umsatz: Anstieg von 3,64 Milliarden Euro auf 4,77 Milliarden Euro

Betriebsergebnis: Anstieg von 396 Millionen Euro auf 451 Millionen Euro; Rückgang der operativen Marge von 10,9% auf 9,5% aufgrund eines Anstiegs der Umsatzkosten von 70,1% auf 74,6%, verursacht durch höhere Rohstoffpreise. Die VVG-Kosten sanken von 17,9% auf 16,3%.

Nettogewinn: Steigerung von 227 Millionen Euro auf 302 Millionen Euro; Anstieg der Nettomarge von 6,2 % auf 6,3 %

Quelle: Refinitiv

Operativer Cashflow: Rückgang von 259 Millionen Euro auf -79 Millionen Euro, hauptsächlich aufgrund höherer Investitionen in Lagerbestände (336 Millionen Euro vs. 161 Millionen Euro)

Freier Cashflow: Rückgang von 88 Millionen Euro auf -244 Millionen Euro

Gleichzeitig unterstützt die Realisierung von Gewinnen aus den Lagerinvestitionen die Erholung des Cashflows von der vorübergehenden Flaute.

Das Unternehmen selbst erwartet eine teilweise positive Erholung des Betriebskapitals in der zweiten Jahreshälfte mit Zuflüssen von ca. 400 bis 500 Millionen Euro und sieht Potenzial für eine weitere Erholung im Jahr 2023.

Zahlungsmittel und Zahlungsmitteläquivalente: 731 Millionen Euro

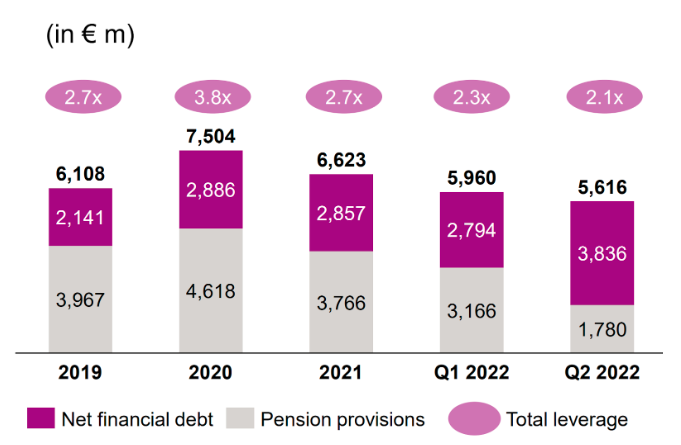

Nettoverschuldung: 3,84 Milliarden Euro

angepasste Nettoverschuldung / angepasstes EBITDA: Rückgang im Jahresvergleich vom 2,3-fachen auf das 2,1-fache (ohne Pensionsanteil beträgt das Verhältnis 1,4)

Quelle: Company Presentation Q2 2022

Evonik verfügt über ein akzeptables Verschuldungsniveau und baut es Jahr für Jahr ab, was eine gute finanzielle Stabilität gewährleistet. Die liquiden Mittel helfen dem Unternehmen, vorübergehende Cashflow-Schwierigkeiten sicher zu überstehen.

Ferner beabsichtigt Evonik, den Geschäftsbereich Performance Materials im Jahr 2023 zu veräußern, um sich auf wichtige strategische Geschäftsfelder zu konzentrieren und die Mittel für weiteres Wachstum zu erhöhen.

Auch die Ratingagenturen bewerten die Finanzkraft von Evonik als stabil: S&P und Moody’s haben Evonik einen stabilen Ausblick bescheinigt.

Gemessen an den Handelsmultiplikatoren ist das Unternehmen im Vergleich zum Branchendurchschnitt unterbewertet:

Quelle: Refinitiv

Bis Ende 2022 erwartet das Management einen Umsatz in der Größenordnung von 17 bis 18 Milliarden Euro gegenüber 15 Milliarden Euro im Jahr 2021.

Unserer Ansicht nach ist die Prognose angesichts der finanziellen Leistungsfähigkeit des Unternehmens realistisch, doch erwarten wir aufgrund des saisonalen Nachfragerückgangs im vierten Quartal und der wahrscheinlichen Konjunkturabschwächung in Europa in diesem Jahr keine spürbare Verbesserung.

Evonik zahlt unter anderem eine gute Dividende mit einer jährlichen Rendite von rund 6,25%.

Bewertungen durch andere Investmenthäuser

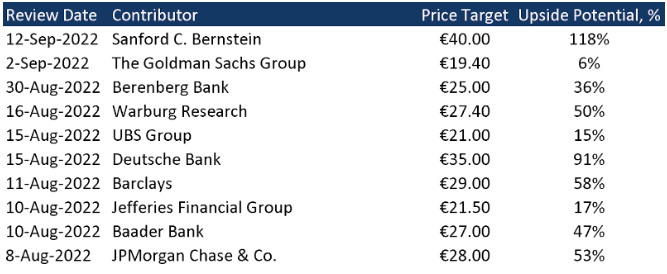

Das Mindestkursziel von Sanford C. Bernstein liegt bei 40 Euro je Aktie. Die Goldman Sachs Group hat ihrerseits ein Kursziel von 19,40 Euro festgelegt.

Laut Konsens liegt der Fair Value der Aktie bei 28,22 Euro, was ein Aufwärtspotenzial von 54% bedeutet.

Quelle: Marketbeat

Risiken

-

Sollte das Unternehmen nicht in der Lage sein, den Einbruch des Cashflows kurzfristig zu verkraften, könnte sich die Höhe der Kreditbelastung negativ auf die Fähigkeit von Evonik auswirken, in Projekte für das Unternehmenswachstum zu investieren.

- Trotz der Umstellung von Produktionsanlagen ist zu beachten, dass eine teilweise Abhängigkeit von Gas besteht.

- Das Management setzt große Hoffnungen in „nachhaltige Produkte“. Es ist wichtig, dass die EU ihre klimaneutrale Politik fortsetzt.

Evonik Industries AG Details

- Ticker: EVK.EU

- Aktueller Kurs: 18,30 Euro

- Kursziel: 28,71 Euro

- Wachstumspotenzial: 56,89%

- Dividendenrendite: 6,25%

- Zeithorizont: 12 Monate

- Risiko: Hoch

- Positionsgröße: 1%

Wie man die Anlageidee umsetzt

- Kaufen Sie die Aktie bei 18,30 Euro

- Weisen Sie dem Investment nicht mehr als 1% Ihres Portfoliobetrags zu. Sie können die Empfehlungen unserer Analysten nutzen, um ein ausgewogenes Portfolio aufzubauen.

- Verkaufen Sie die Aktie, wenn der Kurs einen Wert von €28,71 erreicht hat.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen. Die Zinssätze für D-Konten und Freedom24-Sparpläne sind dynamisch und basieren auf den EURIBOR- und SOFR-Sätzen. Die oben genannten Zinssätze werden basierend auf den EURIBOR- und SOFR-Sätzen zum Datum des Versands dieser E-Mail berechnet.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an Finanzdienstleistungen, einschließlich Privat- und Firmenkundengeschäft, Vermögensverwaltung und Beratungsdienste, Handels- und Investmentbanking sowie digitales Banking. Der Hauptsitz des Unternehmens befindet sich in Turin, Italien. Was ist die Idee? Die erste…

Freedom Holding Corp. (FRHC) — ein diversifiziertes Finanzholdingunternehmen, das in 22 Ländern Europas, Asiens und Nordamerikas tätig ist. Es bietet ein breites Spektrum an Dienstleistungen, darunter Einzelhandelsbrokerage, Investmentbanking-Dienstleistungen, Versicherungen sowie Bankdienstleistungen für private und Unternehmensklienten. Das Unternehmen hat vier Hauptgeschäftssegmente: Brokerage-Geschäft, Bankdienstleistungen, Versicherungen und Sonstiges. Der Hauptsitz von Freedom Holding befindet sich in Almaty, Kasachstan.…

Freedom Holding Corp. (FRHC), ein diversifiziertes Finanzdienstleistungsunternehmen und Gründer von Freedom24, hat seine Finanzergebnisse für das am 31. März 2025 endende Geschäftsjahr bekannt gegeben. Das Unternehmen erzielte einen Umsatz von 2,05 Milliarden US-Dollar, was einem Anstieg von 23% gegenüber dem Vorjahr entspricht und die erfolgreiche Umsetzung seiner Wachstumsstrategie in allen wichtigen Geschäftsbereichen widerspiegelt. Der Finanzdienstleistungskonzern…

Altria Group (MO) — einer der Marktführer im weltweiten Tabakmarkt. Das Unternehmen produziert und verkauft Rauchtabak, Kautabak und andere orale Tabakprodukte. Im Segment der Rauchtabakprodukte stellt Altria Zigaretten unter der Marke Philip Morris USA sowie Zigarren und Pfeifentabak unter der Marke Middleton her. In der Kategorie der oralen Tabakprodukte bietet das Unternehmen Kautabak (MST), Snus…

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...