Aktie im Fokus: General Mills – Hersteller von verpackten Lebensmitteln mit 5,5% Dividendenrendite

General Mills (GIS) ist ein großer Lebensmittelhersteller. Das Unternehmen verdient Geld durch die Herstellung und den Verkauf von verpackten Produkten, die regelmäßig im Einkaufswagen der Verbraucher landen: Frühstücksflocken, Snacks, Kochzutaten, Tiefkühlprodukte sowie Tiernahrung. Das Fundament des Geschäftsmodells ist einfach: Starke Marken und eine breite Distribution über den Einzelhandel und E-Commerce sorgen für stabile Umsätze, während die Skalierung von Produktion und Einkauf die Marge unterstützt.

Die Hauptquelle für Umsatz und Gewinn von General Mills ist Nordamerika, wo das Unternehmen den größten Regalanteil und eine hohe Wiederkaufrate hat. Das zweite wichtige Segment ist Pet mit der Marke Blue Buffalo, wo die Nachfrage stabiler ist und schneller wächst als bei klassischen Produkten. Es gibt auch den Bereich Foodservice (Lieferungen für die Gastronomie) und International, wo das Geschäft margenärmer ist, aber durch einzelne Märkte Wachstum bieten kann.

Der Cashflow ergibt sich hier vor allem durch den hohen Anteil der Warenkategorien, die auch in einem schwachen Zyklus gekauft werden, sowie durch Disziplin bei Kosten und Investitionen. Der freie Cashflow (FCF) schwankt bei solchen Unternehmen häufig von Quartal zu Quartal, bleibt jedoch in der Regel auf Jahressicht vorhersehbar.

Was ist die Idee?

- General Mills tritt in eine Phase des Neustarts ein: Das Unternehmen opfert einen Teil des Preises zugunsten von Volumen, um Marktanteile zurückzugewinnen und den organischen Umsatz zu stabilisieren.

- Der Markt hat das Papier bereits wegen der schwachen Topline bestraft, daher kann selbst eine moderate Verbesserung bei Volumen und Anteilen schnell die Stimmung ändern.

- Der Pet-Sektor bietet strukturelles Wachstum und kann der Hauptkatalysator für eine Neubewertung werden, insbesondere wenn der Fresh-Bereich eine gute Dynamik in Vertrieb und Wiederkäufen zeigt.

- Die Margen bleiben im Bereich der verpackten Lebensmittel hoch, und das Effizienzsteigerungsprogramm senkt das Risiko eines langwierigen Gewinnrückgangs bei Investitionen in die Nachfrage.

- Der finanzielle Gesamtrahmen ist funktionsfähig: Die Schuldenbelastung ist bedienbar und die Cashflows sind stabil genug, um Dividenden zu halten und Aktienrückkäufe flexibel zu steuern.

- Im Vergleich zu den Peers erscheint die Bewertung moderat, während die Geschäftsqualität über dem Durchschnitt in Bezug auf die Marge liegt, was eine Asymmetrie bietet: begrenztes Abwärtspotenzial bei einer Erholung der Trends.

- Basisszenario für das Jahr: Verbesserung des organischen Wachstums in der zweiten Hälfte des Geschäftsjahres und Stabilisierung des freien Cashflows.

Warum gefällt uns General Mills ?

Grund 1. Wende im Core-US-Einzelhandel

Einer der wichtigsten Antriebskräfte für das Aufwärtspotenzial von General Mills ist die Wiederherstellung des Marktesvertrauens in die Entwicklung des Kerngeschäfts in den USA, insbesondere im Segment Nordamerika-Einzelhandel (das größte operative Segment des Unternehmens). In den letzten Quartalen haben Investoren ein Volumendruck, eine Abschwächung der Nachfrage nach Snacks und vorsichtige Kommentare des Managements beobachtet.

Vor diesem Hintergrund wird das Unternehmen eher als Schutzanlage mit begrenztem Wachstum wahrgenommen, denn als ein Geschäft, das durch Volumen zu organischem Wachstum zurückkehren kann. Hier ist es wichtig, eine Wende zu zeigen.

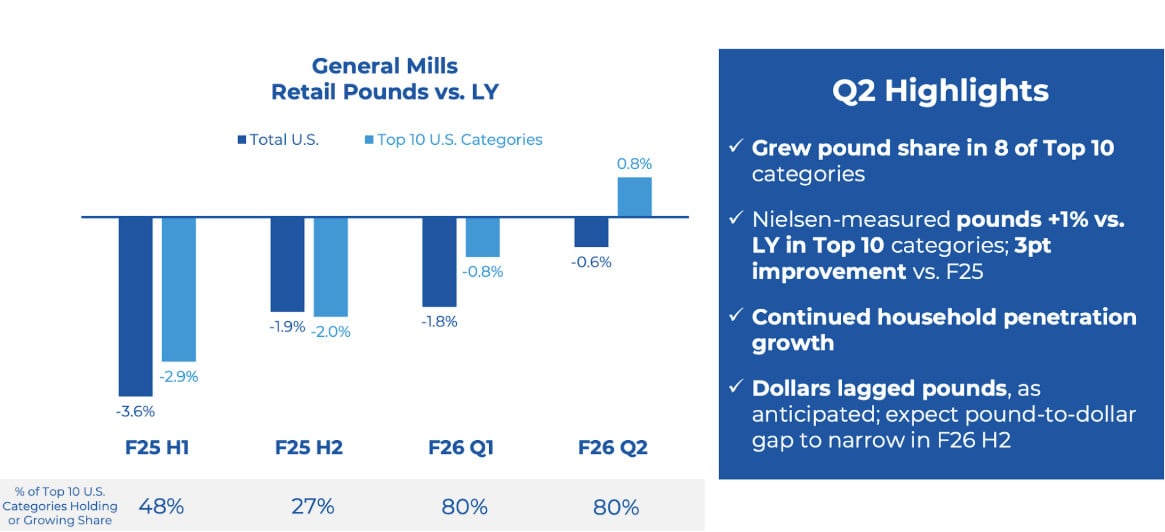

Im 2. Quartal des Geschäftsjahres 2026 begannen die ersten Anzeichen einer solchen Wende zu erscheinen. Das Segment Nordamerika-Einzelhandel hielt oder erhöhte seinen Marktanteil wertmäßig in 8 der 10 größten Kategorien in den USA. In diesen Top-10-Kategorien stiegen die wertmäßigen Umsätze um etwa 1% im Jahresvergleich, was 3 Prozentpunkte besser ist als das durchschnittliche Niveau des Geschäftsjahres 2025.

Darüber hinaus betonte das Management einen anhaltenden Anstieg der Durchdringung in die Haushalte, was ein nachhaltigerer Indikator für die Nachfrage ist, als kurzfristige Promo-Effekte.

Im 2. Quartal 2026 decken solche Veränderungen etwa zwei Drittel des Portfolios des Nordamerika-Einzelhandels ab. Die Reaktion der Nachfrage entsprach den Erwartungen oder war besser bei etwa 90% der umgesetzten Preismaßnahmen. Gleichzeitig erkennt das Management an, dass der Umsatz in Dollar vorübergehend hinter dem Volumenwachstum zurückbleibt, erwartet jedoch eine Verringerung dieser Lücke in der zweiten Hälfte des Geschäftsjahres 2026, wenn sich die neue Preisarchitektur stabilisiert.

Ein wichtiger Bestandteil der Strategie von General Mills ist die Produktauffälligkeit und Innovationen, ohne die Preisanpassungen nicht zu einem nachhaltigen Wachstum führen. Im 2. Quartal 2026 verknüpft das Unternehmen die Verbesserung der Wettbewerbsposition direkt mit Investitionen in Produkt, Verpackung, Kommunikation und Markenunterstützung. Bereits realisierte Updates von Chex Mix, einschließlich neuer Verpackungsformate, sorgten für zusätzlichen Bedarf über die Basislinie hinaus.

In der zweiten Jahreshälfte des Geschäftsjahres wird der Schwerpunkt auf die drei dem Verbraucher verständlichsten Richtungen verlagert: Produkte mit hohem Proteingehalt, intensivere Geschmäcker und bekannte, komfortable Kategorien. Dies umfasst die Erweiterung der Nature Valley Protein-Linie, die Entwicklung von Cheerios Protein und Protein-Cereal unter der Marke Ghost, Aktualisierungen von Totino’s, Old El Paso und Progresso sowie den Übergang von Fruit Rollups und Fruit by the Foot zu Rezepturen ohne künstliche Farbstoffe.

Warum ist das wichtig? Die derzeitigen Markterwartungen in Bezug auf General Mills bleiben zurückhaltend: Investoren konzentrieren sich auf das schwache Umsatzwachstum und den Druck auf die Marge aufgrund von Reinvestitionen in den Wert und das Marketing. In einer solchen Konfiguration kann selbst eine mäßig positive Datenabfolge die Wahrnehmung verändern.

Grund 2. Pet-Segment als Wachstumstreiber

Im Segment der Tiernahrung bewegt sich General Mills allmählich von der Wahrnehmung als rein defensives Asset weg und formt einen eigenen Wachstumskreis. Und dies geschieht nicht durch träges Wachstum, sondern durch den Eintritt in das dynamischste Untersegment — fresh pet food — und die gleichzeitige Premiumisierung des Produktportfolios.

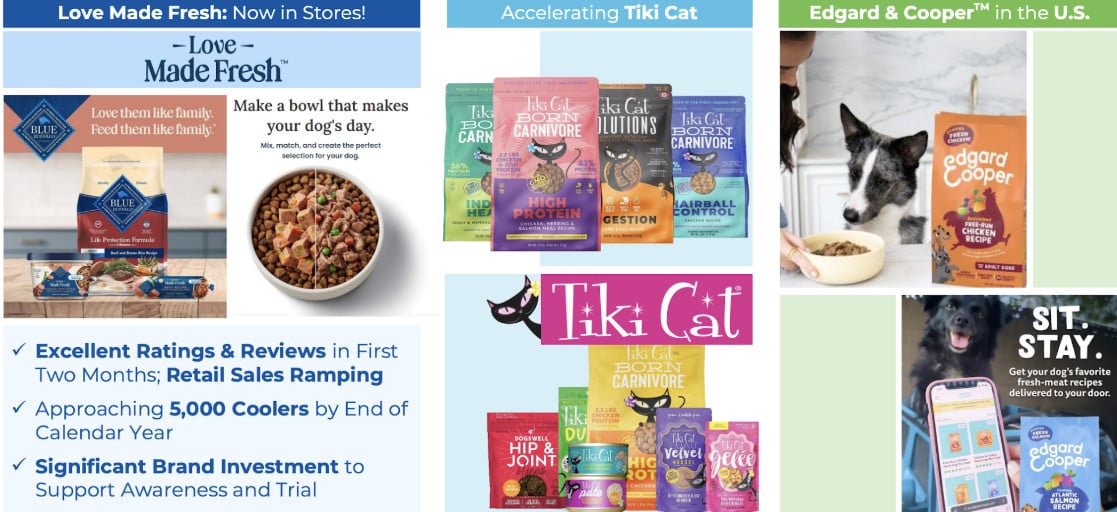

Die Einführung von Blue Buffalo Love Made Fresh bedeutet, dass das Unternehmen in die Kategorie frische Hundenahrung eintritt. Dies ist ein Markt, den Investoren mit einem Aufschlag zum Markt für traditionelle Trocken- und Nassfutter bewerten. Nach Einschätzungen von General Mills und Branchenquellen übersteigt das Volumen des fresh-Segments in den USA heute 3 Milliarden US-Dollar und könnte potenziell in den nächsten Jahrzehnten auf 10 Milliarden US-Dollar anwachsen. Das heißt, es handelt sich um einen strukturellen Trend mit nachhaltiger Verbrauchernachfrage.

In den Berichten von General Mills wird angegeben, dass die Marge des Pet-Segments kurzfristig unter Druck steht, da in die Einführung von Love Made Fresh investiert wird. Dies bedeutet, dass das Produkt bereits in den Einzelhandelsnetzwerken eingeführt wurde und die Ausgaben für Marketing, Logistik und Kühlinfrastruktur in den Finanzergebnissen wiedergegeben werden.

Die ersten operativen Ziele wirken relativ konkret. Das Unternehmen plant, die Zahl der Kühlregale bis zum Ende des Kalenderjahres auf etwa 5.000 zu erhöhen. Im fresh-Segment ist genau der Umfang der Distribution oft der Hauptwachstumsfaktor, weshalb die Geschwindigkeit der Kühlereinstellungen wichtiger ist als die kurzfristige Marginalität. Wenn die Verkaufszahlen pro Standort das erwartete Niveau bestätigen, kann der Markt dieses Geschäft relativ schnell in das langfristige Modell einpreisen.

Ein weiterer Wachstumsfaktor ist die konsequente Premiumisierung des Pet-Portfolios. General Mills erweitert seine Präsenz in teureren Nischen mit der Marke Edgard & Cooper, die über das PetSmart-Netzwerk in den US-Markt eintritt.

Dies stärkt die Position des Unternehmens im spezialisierten Einzelhandel und erhöht den durchschnittlichen Belegbetrag des Segments. Kombiniert mit der Entwicklung von Tastefuls und Tiki Cat im Katzenfuttersegment entsteht dadurch ein weniger preisempfindlicher Umsatzmix.

Aus Sicht der Neubewertung der Aktien ist die Kombination der Faktoren entscheidend. Das Fresh-Format sorgt für Wachstum, Premium-Marken verbessern die Umsatzqualität, und die Erweiterung der Distribution ermöglicht die Skalierbarkeit des Modells.

Grund 3. Effizienz führt zu gesteigerter Rentabilität

Das Unternehmen nimmt kurzfristige Margendruck in Kauf, um Volumen und Marktanteile wiederherzustellen, wonach Effizienz und ein verbessertes Produktangebot zu einem erneuten Gewinnwachstum führen sollten. Diese Position wurde bereits in öffentlichen Kommentaren erwähnt und in den Erwartungen für die zweite Hälfte des Geschäftsjahres 2026 eingebaut.

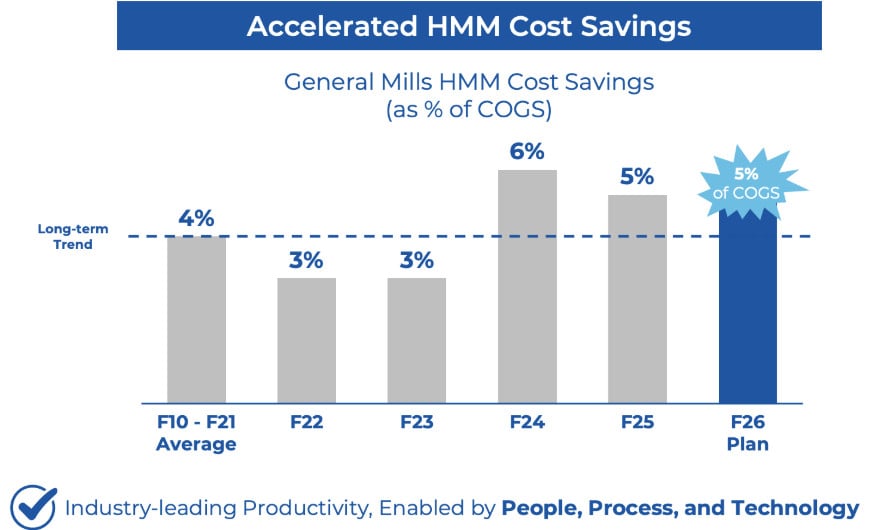

Die Schlüsselstütze bleibt das Programm Holistic Margin Management — systematische Arbeit zur Kostensenkung und Steigerung der betrieblichen Effizienz. In den Materialien des Unternehmens für das Geschäftsjahr 2026 wird mit einer Einsparung von etwa 5% der Kosten der verkauften Waren (COGS) gerechnet.

Das Unternehmen demonstriert eine Effizienzsteigerung gegenüber dem langfristigen Durchschnitt von etwa 4% der COGS, und die Ergebnisse der Geschäftsjahre 2024 und 2025 lagen bereits über diesem Trend. Der angekündigte Plan sieht eine Fortsetzung der bereits umgesetzten Trajektorie vor, keine Erschwerung.

Ein zusätzlicher stabilisierender Faktor ist das globale Transformationsprogramm von General Mills. Das Management gibt an, dass im Geschäftsjahr 2026 durch Transformationsinitiativen und Prozessverbesserungen zusätzliche Einsparungen von etwa 100 Millionen US-Dollar erwartet werden. Diese Mittel werden nicht als Einsparungen um der Einsparung willen positioniert, sondern als Quelle der Finanzierung von Wachstumsinvestitionen. Dies verringert das Risiko, dass der Anstieg der Marketing- und Geschäftsausgaben zu einer neuen dauerhaften Norm der Gewinnstruktur wird.

Warum dieser Wandel bereits im Laufe des Jahres realistisch zu erwarten ist. Erstens führt das Unternehmen den Markt konsistent zu dem Verständnis, dass die zweite Hälfte des Geschäftsjahres 2026 stärker im organischen Wachstum sein wird und das vierte Quartal deutlich profitabler sein wird. Dies hängt mit dem Timing der Einzelhandelsausgaben zusammen, sowie der Präsenz der 53. Woche im Finanzkalender, was einen guten Vergleich von Jahr zu Jahr schafft. In einer solchen Konfiguration können selbst moderat höhere Ergebnisse zu einer Revision der Gewinnprognosen führen.

Zweitens sieht das internationale Segment bereits jetzt wie eine Unterstützungsquelle für den Mix aus. Im zweiten Quartal des Geschäftsjahres 2026 wuchs der organische Umsatz im internationalen Segment um 4% im Jahresvergleich, während das Segmentergebnis um 30% im Jahresvergleich in konstanter Währung stieg.

Den größten Beitrag leisteten Brasilien, China, Indien und Länder in Nordasien. Dieses Ergebnis ist auch aus Wahrnehmungssicht wichtig, da es zeigt, dass das Unternehmen in der Lage ist, Wachstum zu generieren und Rentabilität außerhalb des reifen amerikanischen Marktes zu verbessern.

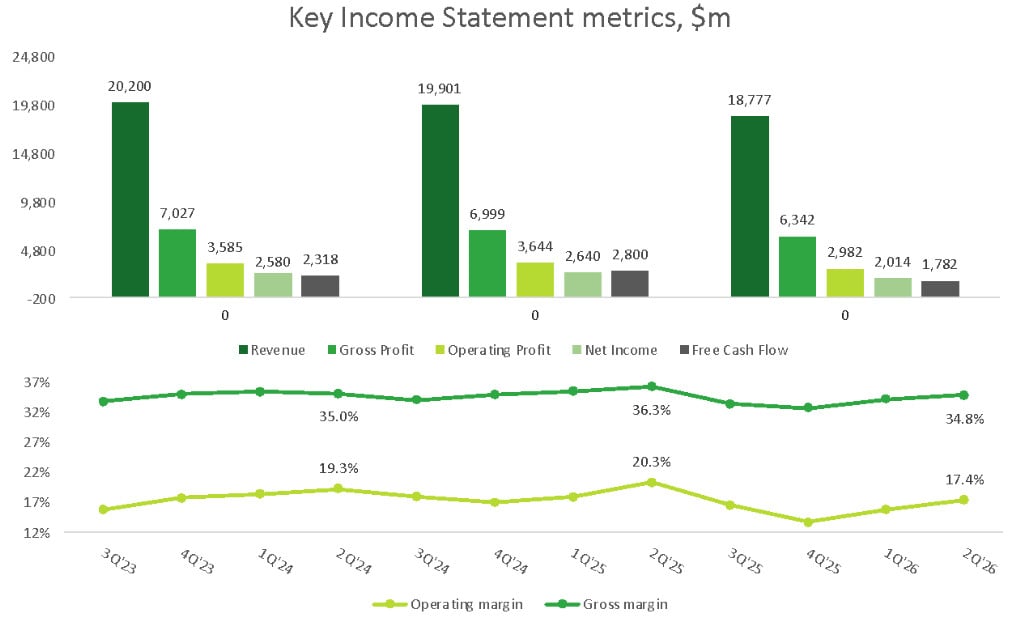

General Mills Finanzkennzahlen

Der Hauptgrund liegt nicht in einer strukturellen Nachfrageschwäche, sondern in einer bewussten Umverteilung der Ressourcen zugunsten der Preiszugänglichkeit und der Volumenunterstützung. Das Unternehmen reduzierte den Beitrag des Preis/Mix, erhöhte die Promotion-Aktivitäten und verstärkte die Investitionen in Marken, um Marktanteile in den wichtigsten Kategorien zu stabilisieren.

Das Margenprofil bleibt dabei stabil. Die Bruttomarge im Bereich von 33%-36% sieht stark aus im Sektor der verpackten Lebensmittel, wo die durchschnittlichen Werte aufgrund der Präsenz von weniger margenstarken Verarbeitern niedriger sind.

Die operative Marge lag in den meisten Quartalen im Bereich von 16%-20%, mit einem lokalen Rückgang im vierten Quartal des Geschäftsjahres 2025 und einer Erholung auf 17,4% im zweiten Quartal des Geschäftsjahres 2026.

Der Margendruck wird durch steigende Kosten, Veränderungen im Produktmix nach dem Ausstieg aus dem Joghurtgeschäft in Nordamerika und steigende Geschäftsausgaben erklärt. Diese Faktoren hängen mit der aktuellen Strategie des Unternehmens zusammen.

Der Cashflow betont die Stabilität der operativen Basis. Der operative Cashflow sank von 3,6 Milliarden US-Dollar auf 2,36 Milliarden US-Dollar LTM, was mit einem vorübergehenden Rückgang des Gewinns und Änderungen im Umlaufvermögen korreliert.

Der wesentliche Abfluss in der Finanzaktivität von etwa 4,0 Milliarden US-Dollar steht im Zusammenhang mit beschleunigten Dividendenzahlungen, Aktienrückkäufen und der Reduzierung der kurzfristigen Schulden nach dem Verkauf des Joghurtgeschäfts. Infolgedessen sanken die Zahlungsmittel und Zahlungsmitteläquivalente um 1,6 Milliarden US-Dollar, dennoch bleibt das gesamte Liquiditätsprofil komfortabel.

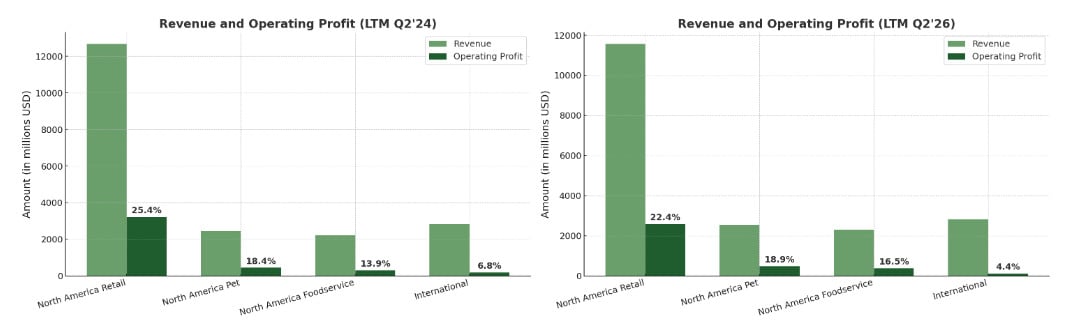

Die segmentale Analyse zeigt, dass das Hauptdruck auf die Rentabilität im Bereich Nordamerika-Einzelhandel liegt. Die operative Marge sank von 25,4% auf 22,4% LTM. Genau hier investiert das Unternehmen am stärksten in Preiswettbewerbsfähigkeit und Marke.

Das Pet-Segment in Nordamerika zeigt Stabilität mit einer Marge von etwa 19%, der Bereich Foodservice verbesserte seine operative Rentabilität, und der internationale Bereich bleibt das am wenigsten rentable Segment mit einer Marge von etwa 4%-7%, was sowohl Währungsfaktoren als auch ein härteres Wettbewerbsumfeld widerspiegelt.

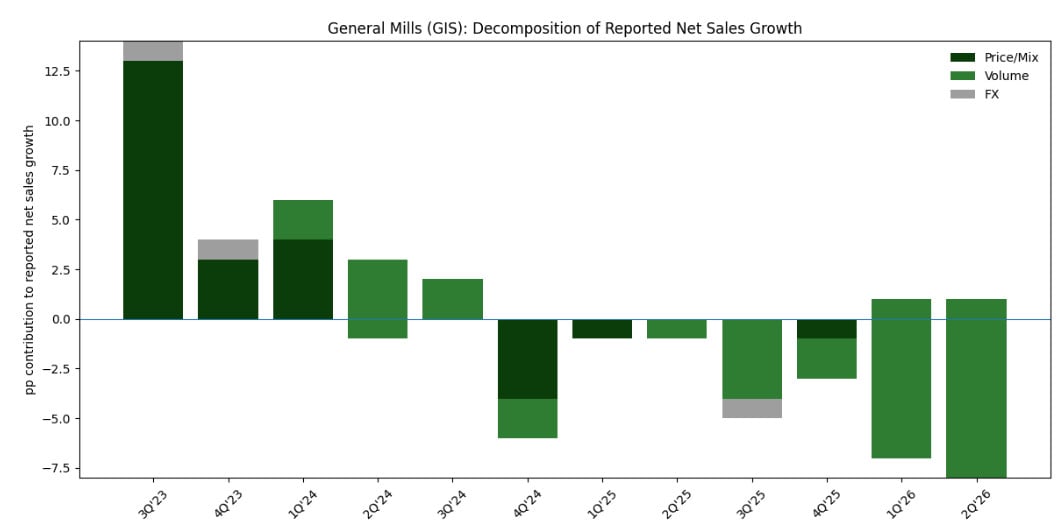

Die Dekomposition des Umsatzwachstums veranschaulicht den Wechsel der Dynamikquellen. In den Jahren 2023-2024 sorgte der Preis/Mix für den wesentlichen Beitrag, während er in den Geschäftsjahren 2025-2026 negativ wurde und die Volumen allmählich stabilisieren. Dies ist normal für Unternehmen im Konsumgütersektor in der Phase der Wiederherstellung der Preiszugänglichkeit für den Verbraucher.

Das Management erwartet eine Verbesserung der organischen Umsätze in der zweiten Jahreshälfte des Geschäftsjahres 2026, jedoch wird der Markt für eine nachhaltige Neubewertung eine Bestätigung dieses Trends über mehrere Quartale hinweg benötigen.

Das Modell des Umlaufvermögens von General Mills bleibt stark. Die Verbindlichkeiten aus Lieferungen und Leistungen übersteigen die Summe der Forderungen und Vorräte, was zu einem nahezu Null or leicht negativen Netto-Umlaufvermögen führt. Dies verringert den Finanzierungsbedarf und unterstützt einen stabilen operativen Cashflow.

Die Gesamtverschuldung des Unternehmens beläuft sich am Ende des zweiten Quartals des Geschäftsjahres 2026 auf etwa 13,7 Milliarden US-Dollar. Die Verschuldung bleibt bedienbar: Die Festzinsdeckung wird eingehalten, und das Investmentgrade-Rating bestätigt das Vertrauen der Kapitalmärkte. Die EBITDA- und FCF-Flüsse reichen sowohl für den Schuldendienst als auch für die Tilgung der Schulden aus.

Die Kapitalrückführungspolitik bleibt vorhersehbar. Die Dividende ist pro Quartal auf 0,61 US-Dollar pro Aktie festgelegt, und das Aktienrückkaufprogramm wird trotz eines vorübergehenden Rückgangs des FCF fortgesetzt.

General Mills Bewertung

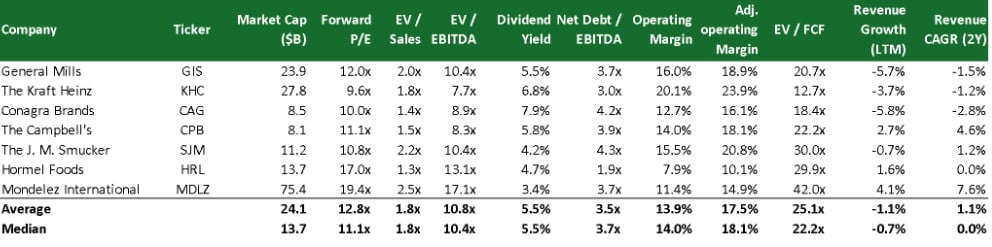

Aus Sicht der Bewertung sieht General Mills derzeit wie eine qualitativ hochwertige defensive Aktie aus, die ohne Aufschlag für Qualität gehandelt wird. Die Aktie wird auf einem Niveau von 12,0x Forward P/E und 10,4x EV/EBITDA bewertet, was den Medianwerten vergleichbarer Lebensmittelhersteller entspricht. Dabei liegt die operative Marge bei 16,0% und die bereinigte operative Marge bei 18,9%, was deutlich über dem Durchschnittsniveau für die Peergroup liegt. Der Markt erkennt die Stabilität des operativen Modells an, ist jedoch nicht bereit, dafür einen Aufschlag zu zahlen, angesichts der schwachen Umsatzdynamik.

Der wichtigste hemmende Faktor ist die negative Umsatzdynamik. Genau dies erklärt, warum die Multiplikatoren von General Mills restriktiv bleiben, trotz der hohen Markenqualität und stabilen Margen. Dabei sieht das Unternehmen bei dem EV/FCF-Multiplikator (20,7x) sogar günstiger aus als der Durchschnitt der Gruppe (25,1x), was darauf hindeutet, dass der Markt vorsichtige Erwartungen an die Nachhaltigkeit des FCF einpreist, jedoch kein Szenario seiner Degradierung.

Die Aktienentwicklung im letzten Jahr bestätigt diese Logik. Die Kurse sind um etwa 30%-35% von den Höchstständen gefallen, die im Frühjahr des Geschäftsjahres 2025 erreicht wurden, und bewegen sich derzeit um 44 US-Dollar. Dieser Rückgang war langwierig und wurde nicht durch ein einmaliges Ereignis, sondern durch die schrittweise Abwertung der Wachstumserwartungen verursacht.

Im Sommer 2025 gab das Management eine vorsichtige Prognose für das Geschäftsjahr 2026 ab und wies auf Druck durch Volumen, verstärkte Konkurrenz durch Eigenmarken und die Notwendigkeit von Investitionen in die Preiszugänglichkeit hin. Der Markt interpretierte dies als Übergang in eine Phase der Margennormalisierung und Reinvestition, begleitet von einer Kompression der Multiplikatoren.

Der Bericht zum zweiten Quartal des Geschäftsjahres 2026 war das erste Signal der Stabilisierung. Das Unternehmen hat die Gewinnerwartungen übertroffen, und der Umsatzrückgang war weniger dramatisch, als die Investoren befürchtet hatten, wobei ein erheblicher Teil des Rückgangs auf Devestitionen und nicht auf eine Verschlechterung der Basenachfrage zurückzuführen war. Die Marktreaktion war moderat positiv, was darauf hindeuten könnte, dass ein lokales Erwartungstief erreicht ist.

General Mills Kursziele

Der Konsens der Analysten bleibt vorsichtig optimistisch. Der durchschnittliche Zielpreis liegt bei 51,5 US-Dollar, der Median bei 51 US-Dollar, was ein Potenzial von etwa 15%-17% gegenüber den aktuellen Niveaus impliziert.

Mit einer Dividendenrendite von etwa 5,5% nähert sich die erwartete Gesamtrendite auf ein Jahr bei stabilem operativen Trend 20% und mehr an. Die Zielspreizung spiegelt die Unsicherheit über die Geschwindigkeit der Volumenerholung wider, weist jedoch auf ein begrenztes Abwärtspotenzial im Basisszenario hin.

Insgesamt erscheint die aktuelle Bewertung von General Mills ausgewogen, da der Markt bereits schwaches Wachstum und eine Übergangsphase eingepreist hat, aber noch kein Szenario der operativen Wende. Dies macht die Aktien interessant als Wette auf eine Normalisierung, nicht auf aggressives Wachstum, mit einer Asymmetrie zugunsten des Aufwärtspotenzials bei Verbesserung der fundamentalen Kennzahlen.

Schlüsselrisiken

- Unter Beibehaltung des Inflationsdrucks und der Unsicherheit auf dem Arbeitsmarkt entscheidet sich der Verbraucher weiterhin für billigere Alternativen. Für General Mills bedeutet dies die Notwendigkeit, Volumen durch Promo-Aktionen und Preisnachlässe zu unterstützen. Wenn sich dieser Trend hinzieht, könnte der Markt die Bewertung des Unternehmens nach unten korrigieren.

- Das Unternehmen opfert bewusst einen Teil der operativen Rentabilität zugunsten der Wiederherstellung von Volumen und Marktanteilen. Wenn das Volumenwachstum hinter den Erwartungen zurückbleibt, könnte General Mills mit einer Kombination aus reduzierter Marge und stagnierendem Umsatz konfrontiert werden. Ein solches Szenario führt in der Regel zu einer erneuten Verschlechterung der Prognosen.

- Die Kosten sind empfindlich gegenüber den Preisen für Getreide, Pflanzenöle, Milchinhaltsstoffe, Verpackungen und Energie. Hedging reduziert die Volatilität, beseitigt das Risiko jedoch nicht vollständig, insbesondere bei plötzlichen Preisschwankungen. In einer Umgebung mit Promodruck und schwacher Nachfrage könnte das Unternehmen in der Preisweitergabe bei steigenden Kosten eingeschränkt sein, was sich negativ auf das EBITDA auswirken würde.

- Der Eintritt in den fresh-Futterbereich erweitert den adressierbaren Markt von General Mills, erfordert jedoch erhebliche Investitionen in Marketing, Vertrieb und Kühlkettenlogistik. Der Wettbewerb in diesem Segment ist hoch, und die Wirtschaftlichkeit der Skalierung bleibt unsicher. Wenn das Produkt keine ausreichende Wiederholungskäufe und betriebliche Effizienz erreicht, könnte der Markt schnell über das Wachstumspotenzial des Segments enttäuscht sein.

General Mills Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Die Jagd nach den Renditetreibern am Aktienmarkt

In einem unserer letzten Logbücher hatten wir die Frage thematisiert, ob es möglich ist, durch eine gezielte Auswahl bestimmter Branchen sowie eine entsprechende Schwerpunktsetzung in...

Aktie im Fokus: Vonovia – Analysten von J. P. Morgan prognostizieren über 60% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Vonovia notierte am 15. Dezember 2025 via Xetra auf einem Zwischentief von 23,60 Euro. Seitdem konnte sich die...

Gold & Silber: Inflationssorgen belasten – beide Edelmetalle nach starkem Rekordlauf mit hoher Volatilität in der Korrektur

Gold ist dieses Mal weniger als sicherer Anlagehafen gefragt. Vielmehr geriet das Edelmetall seit Kriegsbeginn im Nahen Osten unter Abgabedruck. In dem Maße, wie Brentöl...

EUR/USD: EZB-Zinsentscheid bestätigt, Blick auf wichtige Widerstände

Der EZB-Zinsentscheid fiel zwar erwartungsgemäß aus, nämlich mit unveränderten Zinssätzen (der Einlagensatz beispielsweise blieb das sechste Mal in Folge bei 2,00 Prozent), doch langweilig und...

DAX, EURO, Gold: Die Volatilität bleibt hoch

Der deutliche Abgabedruck an den Aktienmärkten war in der abgelaufenen Handelswoche für kurzfristige Trader ein gutes Umfeld, um von fallenden Notierungen zu profitieren. Doch auch...

Inflationsgefahr: EZB-Räte deuten Zinsschritt an

Die Europäische Zentralbank (EZB) könnte wegen des Ölpreisschubs im Zuge des Iran-Kriegs und der Aussicht einer steigenden Inflation auf eine Zinserhöhung im April zusteuern. „Nach...

Breit gestreuter ETF auf über 400 Unternehmen aus Europa

Der iShares Core MSCI Europe UCITS ETF (EUNK) bildet den MSCI Europe Index ab und bietet eine breite Diversifikation über verschiedene Branchen und Länder hinweg....

Aktien im Bann des Nahostkonflikts

Eine alte, etwas zynisch anmutende Börsenweisheit lautet: „Kaufen, wenn die Kanonen donnern!“ Die Ratio dahinter ist so einfach wie bestechend. Anleger reagierten in der Vergangenheit häufig mit...

Aktie im Fokus: Vonovia – Bounce am Support?

Die Aktie des Immobilienkonzerns Vonovia (WKN: A1ML7J) befindet sich ausgehend vom im Oktober 2024 bei 33,93 EUR markierten Rallyhoch in einer ausgeprägten Korrekturphase. Der Trend...

Interview mit Maurice Hemmling von WH SelfInvest: Wie der Broker mit direktem Börsenzugang, institutioneller Infrastruktur und Fokus auf Optionen & Futures anspruchsvolle Trader überzeugt

David Ernsting, Broker-Test Chefredakteur, im Interview mit Maurice Hemmling, Senior Sales Manager und Zertifizierter Derivatehändler (Eurex) bei WH SelfInvest, über direkten Börsenzugang (DMA), den Handel...

Anleihen: Viele rechnen mit noch höheren Renditen

Der Iran-Krieg hat die Märkte weiter fest im Griff. „Die Sorgenfalten sind gestern wieder deutlich größer geworden, nachdem Angriffe auf Energieanlagen am Persischen Golf die...

Iran-Konflikt: Vier unterschiedliche Szenarien und ihre Gewinner und Verlierer

Matthew Ryan, Head of Market Strategy bei Ebury, bewertet die möglichen Entwicklungen im Iran-Konflikt und deren Auswirkungen auf Devisenmärkte, Energiepreise und die globale Wirtschaft. ...

Aktie im Fokus: Airbus – Analysten von Deutsche Bank Research erwarten fast 40% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Hoch von 129,30...

Aktie im Fokus: Porsche AG – Analysten von Deutsche Bank Research sehen über 20% Kurspotenzial

Die im MDAX enthaltene Vorzugsaktie des Konzerns Dr. Ing. h. c. F. Porsche AG notierte am 06. Februar 2026 via Xetra auf einem hier für...

Kryptowährungen: Näher am Tief als am Hoch

Die Kryptowährungen sind nach dem Mitte Januar begonnenen Absturz und einer kurzen, aber recht starken Gegenbewegung in eine volatile Seitwärtsphase übergegangen. Der Kurs des Bitcoin...

comdirect Aktion: 16% mit Aktienanleihe Protect auf AMD

Kunden der comdirect können die Anleihe des Emittenten Vontobel noch bis zum 20. April 2026 zeichnen. Die Laufzeit beträgt 11 Monate, die Barriere liegt bei...

Vincorion-IPO trifft Nerv des Marktes: Ein Börsengang zur richtigen Zeit und mit deutlichem Aufholpotenzial

Mit dem Handelsstart der Aktie der VINCORION SE (Ticker: VINC) im Prime Standard der Frankfurter Wertpapierbörse feiert ein deutscher Defense-Tech-Spezialist ein erfolgreiches Börsendebüt. Der IPO...

Aktie im Fokus: Scout24 – Analysten von J. P. Morgan prognostizieren rund 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Scout24 notierte am 26. Februar 2026 via Xetra auf einem Zwischentief von 63,90 Euro. Seitdem konnte sich die...

DAX Morgenanalyse: Vonovia und Lanxess unter Druck – Energiepreise belasten Märkte

Der Xetra-DAX schloss am Donnerstag, den 19. März 2026 mit einem Kursverlust von 2,82 Prozent und 22.839,56 Punkten. Das Handelsvolumen via Xetra betrug recht hohe...