Aktie im Fokus: Rheinmetall – droht ein nachhaltiger Absturz oder bietet sich gerade eine neue Einstiegschance an?

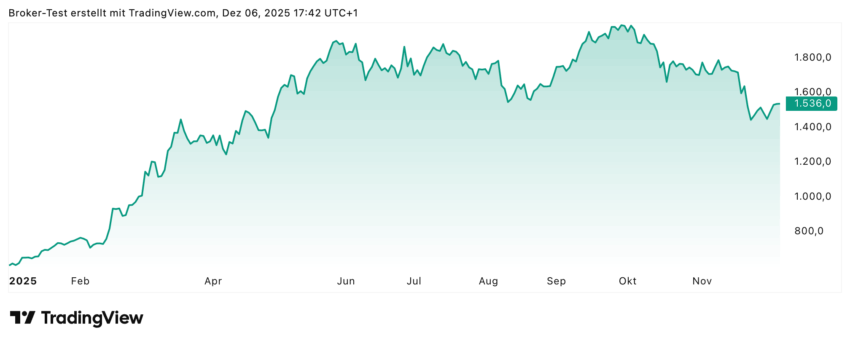

Die Rheinmetall AG, Düsseldorfs traditionsreicher Rüstungskonzern, hat 2025 eine bemerkenswerte Entwicklung durchlaufen. Von 604 Euro zu Jahresbeginn kletterte die Aktie auf ein 52-Wochen-Hoch von 2.008 EUR – ein Anstieg, der maßgeblich durch die NATO-Aufrüstung und die anhaltende Ukraine-Nachfrage befeuert wurde. Aktuell notiert das Papier bei 1.536 Euro.

Während die Jahresperformance mit einem Plus von über 150% beeindruckt, zeigen sich in jüngster Zeit Ermüdungserscheinungen.

Im Jahresstart sieht man gut, wie stark die Rheinmetall-Aktie zulegen konnte. Aber in den letzten Wochen ging es dann doch eher Richtung Süden.

Von ihrem Höchststand aus verlor die Aktie über 20%, wobei allein der letzte Monat einen Rückgang von knapp 11% verzeichnete.

Im Monatschart der Rheinmetall-Aktie sieht man deutlich den Einbruch der letzten zwei Wochen, auch wenn sich die Aktie zum Schluss stabilisieren konnte. Jetzt stellt sich die Frage, ob es weiter nach unten geht oder ob, wie von einigen Analysten vermutet, es demnächst wieder über 2000 Euro gehen wird.

Der Auslöser für diese Korrektur liegt auf der Hand: US-geführte Friedensgespräche zur Ukraine nähren Spekulationen über ein mögliches Kriegsende, was die Rüstungsbranche unter Druck setzt.

Droht ein nachhaltiger Absturz oder bietet sich hier eine Einstiegschance für langfristig orientierte Investoren?

Fundamentale Stärke: Überzeugende Q3-Zahlen trotz Marktvolatilität

Die operativen Kennzahlen des Unternehmens zeichnen ein robustes Bild, das den jüngsten Kursrückgang in einem anderen Licht erscheinen lässt. Im Q3-Bericht vom November 2025 präsentierte Rheinmetall solide Wachstumszahlen: Der Konzernumsatz stieg in den ersten neun Monaten um 20% auf 7,5 Mrd. EUR (Vorjahr: 6,3 Mrd. EUR).

Besonders bemerkenswert entwickelt sich der Auftragsbestand. Der Rheinmetall-Backlog erreichte zum 30. September 2025 ein Rekordniveau von 64 Mrd. EUR – ein Anstieg von 23% gegenüber dem Vorjahr (52 Mrd. EUR). Dieser Auftragsbestand deckt je nach Segment zwischen fünf und sieben Produktionsjahre ab, was dem Unternehmen erhebliche Planungssicherheit verschafft. CEO Armin Papperger bestätigte die Jahresprognose: Für 2025 erwartet Rheinmetall ein Umsatzwachstum von 25-30% auf Basis des Vorjahresumsatzes von 9,75 Mrd. EUR.

Dies entspricht einem Zielumsatz von 12,2 bis 12,7 Mrd. EUR bei einer operativen Marge von rund 15,5%.

Die Schätzungen der Analysten liegen mit durchschnittlich 12,7 Mrd. EUR im Rahmen dieser Guidance, wobei das erwartete Ergebnis je Aktie bei 29,20 EUR liegt – ein Anstieg von über 62% gegenüber 2024.

Analysteneinschätzungen: mehrere Kursziel bei deutlich über 2.000 EUR

Die Mehrheit der Finanzanalysten bleibt trotz der jüngsten Kurskorrektur optimistisch. Von 20 bewerteten Analysten empfehlen 14 die Aktie zum Kauf, während sechs zu Halten raten.

Das durchschnittliche Kursziel liegt bei 2.147 EUR, was vom aktuellen Niveau von 1.536 EUR ein Aufwärtspotenzial von etwa 40% impliziert.

Einzelne Institute zeigen sich noch zuversichtlicher: Die Deutsche Bank setzt ihr Kursziel bei 2.100 EUR mit der Empfehlung „Buy“ an, Goldman Sachs bei 2.200 EUR und UBS bei 2.400 EUR.

Die optimistischen Einschätzungen stützen sich auf mehrere Faktoren:

- Erstens betonen die Analysten, dass Rheinmetall nicht ausschließlich vom Ukraine-Konflikt abhängig sei. Der Konzern profitiere von strukturellen Megatrends wie dem NATO-Ziel, mindestens 2% des BIP für Verteidigung auszugeben – ein Ziel, das mittlerweile in Richtung 3-5% verschoben wird.

- Zweitens hebt die Akquisition von Naval Vessels Lürssen (NVL) das strategische Profil: Rheinmetall wird damit zum maritimen Systemhaus und erschließt neue Märkte. Drittens wächst das zivile Segment (Automotive, insbesondere Batterietechnologie) mit jährlich +10%, was zusätzliche Diversifikation bietet.

Langfristiges Wachstumspotenzial: Strategie 2030 und Marktposition

CEO Armin Papperger formuliert eine klare Vision für Rheinmetall: Weltmarktführer in der Verteidigungsindustrie werden. Bis 2030 peilt der Konzern einen Umsatz von 50 Mrd. EUR an – mehr als das Vierfache des aktuellen Niveaus. Diese ambitionierte Zielsetzung basiert nicht allein auf Hoffnung, sondern auf strukturellen Verschiebungen in der globalen Sicherheitsarchitektur.

Das Misstrauen gegenüber Russland, so Papperger in Interviews, werde Europa mindestens 20 bis 25 Jahre prägen. Selbst im Falle eines Ukraine-Friedens bleibt die fundamentale Bedrohungsperspektive bestehen, was dauerhaft erhöhte Verteidigungsausgaben erwarten lässt.

Hinzu kommen geopolitische Spannungen jenseits Europas. Der Nahe Osten, Südasien und der indopazifische Raum erleben eine massive Aufrüstung, wobei Rheinmetall durch seine technologische Spitzenstellung – von Panzergetrieben über Drohnensysteme bis hin zu Cyberabwehr – bestens positioniert ist.

Die geplante Fabrik in Litauen für Artilleriemunition, Kooperationen mit US-Konzernen wie Lockheed Martin und Anduril Industries sowie der Ausbau der Kapazitäten für 40.000 militärische Fahrzeuge europaweit untermauern die Expansionspläne.

Selbst unter der Annahme eines Friedensabkommens in der Ukraine würde der bestehende Backlog von 64 Mrd. EUR ein solides organisches Wachstum über mehrere Jahre gewährleisten.

Lockheed Martin Chart

Risikofaktor Ukraine-Friedensgespräche: Bedrohung oder Chance?

Die jüngsten Verhandlungen zwischen den USA, der Ukraine und Russland sorgen an den Märkten für Nervosität. Seit dem 4. Dezember finden in Miami intensive Gespräche zwischen einer ukrainischen Delegation – darunter Ex-Verteidigungsminister Rustem Umerow und Generalstabschef Andrij Hnatow – sowie den US-Sondergesandten Steve Witkoff und Jared Kushner statt. Die US-Administration unter Präsident Donald Trump hatte ursprünglich einen 28-Punkte-Plan vorgelegt, der mittlerweile auf eine reduzierte Version angepasst wurde.

Beide Seiten einigten sich am 5. Dezember auf „Eckpunkte bei Sicherheitsvereinbarungen“ und „notwendige Abschreckungsmittel zur Sicherung eines dauerhaften Friedens“, wobei Details zu diesen Sicherheitsgarantien weiterhin unklar bleiben.

Für Rheinmetall bedeutet ein möglicher Frieden in der Ukraine kurzfristig Unsicherheit.

Schätzungen zufolge entfallen rund 40% des Segments Vehicle Systems auf Ukraine-bezogene Aufträge. Ein plötzliches Kriegsende könnte diese Einnahmen um 30-50% reduzieren, was den Aktienkurs weiter unter Druck setzen und möglicherweise in eine Bandbreite von 1.300 bis 1.400 EUR drücken könnte.

Historisch betrachtet korrigieren Rüstungsaktien nach Konflikten typischerweise temporär, bevor neue geopolitische Bedrohungen – wie aktuell in Syrien oder Taiwan – erneut Nachfrage generieren. Wichtig ist jedoch: Die Wahrscheinlichkeit eines schnellen, umfassenden Friedensabkommens bleibt gering. Zu tief sind die Gräben zwischen Kiew und Moskau, zu komplex die Fragen nach Sicherheitsgarantien und territorialer Integrität.

Selbst optimistische Beobachter gehen davon aus, dass Verhandlungen Monate oder Jahre dauern könnten.

Bewertung und Ausblick: Kaufempfehlung mit Augenmaß

Trotz der jüngsten Volatilität steht Rheinmetall fundamental solide da. Die Aktie notiert bei einem Kurs-Umsatz-Verhältnis von etwa 5,5 und einem geschätzten Kurs-Gewinn-Verhältnis von rund 20 für 2025 – Bewertungsmetriken, die für ein Unternehmen mit zweistelligen Wachstumsraten und einem mehrjährigen Auftragspolster durchaus vertretbar erscheinen. Die Dividendenrendite von etwa 0,8% bleibt überschaubar, doch angesichts der Reinvestitionsbedarfe in Kapazitätserweiterungen ist dies nachvollziehbar.

Die Analysten-Kursziele bis zu 2.400 Euro implizieren ein mögliches Aufwärtspotenzial um die 50%.

Langfristig orientierte Anleger, die auf die strukturellen Wachstumstreiber – NATO-Aufrüstung, globale Sicherheitsrisiken, technologische Führerschaft – setzen, finden derzeit eine attraktive Einstiegsgelegenheit.

Die Kurskorrektur der letzten Monate hat die Bewertung normalisiert, ohne dass die operative Stärke des Unternehmens gelitten hätte.

Für Buy-and-Hold-Investoren mit einem Anlagehorizont von drei bis fünf Jahren erscheint ein Kursziel zwischen 2.100 und 2.200 EUR realistisch.

Risikoscheue Anleger oder solche mit kürzerem Zeithorizont sollten allerdings die geopolitische Volatilität berücksichtigen.

Eine Reduzierung der Position um 20-30% kann sinnvoll sein, um mögliche weitere Korrekturen im Zuge eines unerwarteten Friedensabkommens abzufedern.

Gleichzeitig empfiehlt es sich, wichtige Events zu beobachten: die Fortsetzung der Miami-Gespräche, den NATO-Gipfel 2026 sowie außenpolitische Stellungsnahmen der Bundesregierung und der EU, die weitere strategische Details liefern dürften.

Fazit: Rheinmetall bleibt eine fundamentally starke Position im Verteidigungssektor. Die Kombination aus Rekord-Backlog, strategischen Akquisitionen und strukturellen Megatrends überwiegt die kurzfristigen Ukraine-Friedensrisiken. Das Potenzial nach oben ist intakt; wer Volatilität aushält und langfristig denkt, erhält hier eine der attraktivsten Rüstungsaktien Europas.

Rheinmetall Chart

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Siemens Healthineers – Analysten von Barclays erwarten rund 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Healthineers notierte am 21. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

DAX im Takt des Ölpreises – DAX-Bilanzen kommen heute gut an

Die Anleger interessieren weiter primär die Ereignisse im Nahen Osten und deren Auswirkungen auf die Rohölpreise. Derzeit gehen sie von einem Szenario aus, das eine...

Druck an den Märkten: DAX bricht wichtige Marke – Ölpreis und schwacher Euro verschärfen die Lage

Die neue Handelswoche startet mit deutlichen Turbulenzen an den Finanzmärkten. Besonders im Fokus steht der deutsche Leitindex, der aktuell eine charttechnisch kritische Phase durchläuft. Der...

Aktie im Fokus: Symrise – Analysten prognostizieren über 40% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Symrise notierte am 11. Dezember 2025 via Xetra auf einem Verlaufstief von 64,70 Euro. Seitdem konnte sich die...

Brent-Öl bleibt Rally intakt – das sind jetzt die wichtigsten Supportzonen

Der Preis für Rohöl der Sorte Brent war von einem im März 2022 ausgebildeten zyklischen Hoch bis auf ein im April 2025 bei 58,69 USD...

DAX fällt unter 24.000 – Inflation und Ölpreise belasten

Strohfeuer verpufft! DAX senkt sich wieder in Richtung Süden Der Markt traut dem Frieden nicht: Die Hoffnung, dass der Krieg der USA und Israels gegen...

DAX rutscht weiter ab – Ölpreise ziehen wieder an

Die Lage im Nahen Osten verschlechtert sich von Tag zu Tag weiter und bringt die Rohölpreise wieder in Wallung. Die Nordseesorte Brent notiert zeitweise wieder...

Gold: Langfristiger Aufwärtstrend trotz kurzfristigem Rücksetzer – charttechnische Kursziele bis 6.049 USD

Unsicherheit bleibt auch am Goldmarkt erhalten. Doch im längerfristigen Chartbild schraubt sich der Goldpreis dennoch gen Norden. Die jüngst wieder ansteigenden Renditen der US-Staatsanleihen gepaart...

DAX bleibt in der Abwärtsspirale – Rheinmetall-Bilanz gut, aber nicht gut genug!

Die Anleger bleiben nervös, die Finanzmärkte volatil und die sicheren Häfen gefragt. Durch den Krieg im Nahen Osten gerät die globale Konjunkturentwicklung in akute Gefahr....

Aktie im Fokus: Renault – Analysten von Bernstein Research prognostizieren über 50% Kurspotenzial

Die im französischen Leitindex CAC40 enthaltene Aktie des Konzerns Renault notierte am 06. August 2025 auf einem Zwischenhoch von 37,72 Euro. Seitdem konnte die Aktie...

Aktie im Fokus: Starbucks – Aufwärtstrend intakt

Die Aktie der Kaffeehauskette Starbucks (WKN: 884437) hatte ausgehend vom zyklischen Zwischenhoch im März 2025 bei 117,46 USD einen Abschwung gestartet, der sie bis zu...

Silber: Neue Nachfrage durch Stablecoins treibt Nachfrage weiter – Widerstände bis 121 USD

Gold und Silber dürfte auch in 2026 weiterhin gesucht blieben – so der Grundtonus eines aktuellen BlackRock-Berichts. Interessant dabei auch die abgeleitete Nachfrage nach Gold...

DAX +2,39 %: Trendwende oder nur kurze Erholung?

Bullen feuern zurück: DAX mit 2,39 % – Strohfeuer oder Schritt zur Normalität? Anhänger der beliebten Strategie „Turnaround Tuesday“ sind am gestrigen Dienstag voll auf...

DAX Morgenanalyse: Volkswagen mit stabilem Absatz aber massivem Gewinnrückgang

Der Xetra-DAX schloss am Dienstag, den 10. März 2026 mit einem Kursgewinn von 2,39 Prozent und 23.968,63 Punkten. Das Handelsvolumen via Xetra betrug rund 4,63...

DAX kämpft sich wieder zurück – VW trotz Gewinneinbruch gesucht

Gestern noch rutschte der DAX unter die Marke von 23 000 Punkten, heute notiert er schon wieder eintausend Punkte höher. Die Anleger haben vorerst einen...

XTB bietet kostenlose BOSS-Aktie für Neukunden

Der Online-Broker XTB bietet erneut eine Aktion, um privaten Anlegern den Einstieg in die Welt der Investments zu erleichtern. Noch bis zum 30. April erhalten...

Aktie im Fokus: Lufthansa – Sinkflug vor dem Ende?

Die Aktie der Lufthansa AG (WKN: 823212) hatte im April 2025 an der langfristig zentralen Supportzone bei 5,24-5,56 EUR einen schwungvollen Aufwärtstrend gestartet. Im Rahmen...

Gold: Trump sieht Krieg fast beendet – charttechnische Analyse zeigt Widerstände und Unterstützungen

„US-Präsident Donald Trump zufolge sei der Krieg so gut wie beendet. Außerdem erwäge er die Straße von Hormus zu übernehmen“, erfährt man, wenn man...

XTB führt Notfallsperre in seiner App ein: Anleger erhalten ein neues Level an Kontosicherheit

Der Online-Broker XTB hat für seine Investment-App die Notfallsperre eingeführt – eine neue Sicherheitsfunktion, die Kunden dabei unterstützt, ihre Vermögenswerte schnell zu schützen. Wenn ein...