Aktie im Fokus: Travel+Leisure – Anbieter von Teilzeitwohnrechten mit 4,9% Dividendenrendite

Ende 2022 umfasste der Kundenstamm von TNL mehr als 816.000 Besitzer von Teilzeitwohnrechten mit Zugangsberechtigung zu 245 Ferienanlagen in den USA und anderen Ländern.

Darüber hinaus betreibt TNL eine Plattform, die es den Kunden ermöglicht, Teilzeitwohnrechte zu tauschen, um ihre Urlaube abwechslungsreicher zu gestalten.

Das Unternehmen wurde 1990 gegründet und hat seinen Hauptsitz in Delaware, USA

Was ist die Idee?

Der Aktienkurs des Unternehmens dürfte durch die folgenden Faktoren gestützt werden:

- Erholung nach dem Coronavirus: TNL hat sich im Jahr 2019 fast vollständig erholt und verzeichnete im 1. Quartal 2023 ein Umsatzwachstum von 19,8% im Vergleich zum Vorjahreszeitraum;

- Das globale Wachstum des Gastgewerbes sowie des Marktes für Teilzeitwohnrechte, der bis 2030 im Durchschnitt um 7,59% pro Jahr wachsen dürfte;

- Das massive Aktienrückkaufprogramm, auf das das Unternehmen setzt, sowie die Zahlung von hohen Dividenden;

- Umsatz und Betriebsergebnis: Den Prognosen der Geschäftsleitung zufolge wird es im Jahr 2023 ein starkes Wachstum beim Umsatz und Betriebsergebnis geben.

Warum gefällt uns TRAVEL + LEISURE CO?

Grund 1: Wachstum des Marktes für Teilzeitwohnrechte

Travel+Leisure ist vor allem im Bereich der Teilzeitwohnrechte (Timesharing) tätig. Timesharing ist eine besondere Form des Gemeinschaftseigentums an Ferienimmobilien, bei der mehrere Personen das Recht erhalten, eine Immobilieneinheit für einen bestimmten Zeitraum (in der Regel bis zu einer Woche) zu bewohnen.

Ein klassischer Timesharing-Vertrag sieht das gemeinsame Eigentum an einem bestimmten physischen Objekt vor.

Beim Kauf eines Teilzeitwohnrechts erhält der Kunde von TNL das Recht auf einen einwöchigen Aufenthalt in einer der Ferienanlagen des Unternehmens oder eine bestimmte Anzahl von Punkten, die gegen eine Unterkunft in einer beliebigen Ferienanlage des Netzes eingetauscht werden können.

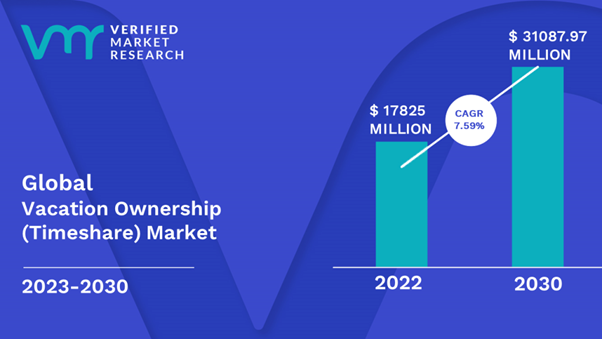

Im Jahr 2022 wurde der weltweite Markt für Teilzeitwohnrechte auf 17,8 Milliarden US-Dollar geschätzt. Prognosen zufolge wird der Markt bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6% wachsen und bis zum Ende des Prognosezeitraums bei 31,1 Milliarden US-Dollar liegen.

Der größte Teil des Wachstums wird in Nordamerika erwartet.

Wachstum des weltweiten Marktes für Teilzeitwohnrechte; Quelle: Verified Market Research

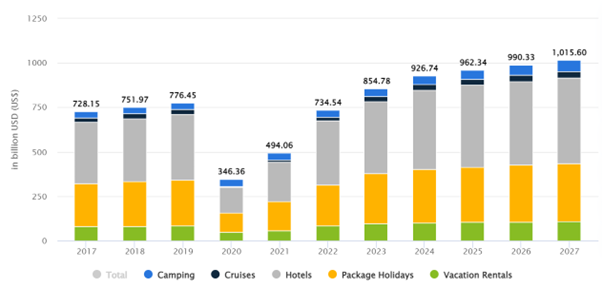

Laut Statesman werden die Einnahmen des weltweiten Marktes für Reisen und Tourismus im Zeitraum von 2023 bis 2027 mit einer durchschnittlichen CAGR von 7% wachsen und bis 2027 die Marke von 1 Billion US-Dollar überschreiten.

Gleichzeitig übersteigt der Anstieg der Ausgaben für Teilzeitwohnrechte den Anstieg der Ausgaben für Hotels und Privatunterkünfte.

Sollte Timesharing auch nur 10% des klassischen Marktes für die Vermietung von Ferienimmobilien einnehmen, werden sich die weltweiten Ausgaben für Timesharing mehr als verdreifachen, nämlich von 17,9 Milliarden US-Dollar auf 54,6 Milliarden US-Dollar.

Umsatz der Tourismusbranche weltweit; Quelle: Statesman

Ein zusätzlicher Faktor, der den globalen Tourismusmarkt weiter ankurbeln wird, ist die Erholung nach COVID. Lockdowns und andere Beschränkungen trugen zum Entstehen eines Nachfrageüberhangs bei, den die Verbraucher in der letzten Tourismussaison wieder auszugleichen begannen.

So verzeichnete beispielsweise eines der größten Unternehmen der Reisebranche, die Expedia Group, allein im ersten Quartal 2023 bereits Buchungen im Ausmaß von 79,9% der Gesamtbuchungen im Jahr 2020.

Auch die Ergebnisse der größten US-Fluggesellschaft, United Airlines, bestätigen die rasche Erholung der Reisebranche. Im Jahr 2022 nutzten 144 Millionen Passagiere die Dienste der Fluggesellschaft, verglichen mit 58 Millionen im Jahr 2020 und 104 Millionen im Jahr 2021.

Darüber hinaus stieg die Zahl im ersten Quartal 2023 im Vergleich zum Vorjahreszeitraum um 25,5%.

Gleichzeitig hat die Tourismusbranche den Erholungszyklus nach COVID noch nicht abgeschlossen, wie das anhaltend hohe Umsatzwachstum der Unternehmen dieser Branche im ersten Quartal 2023 zeigt.

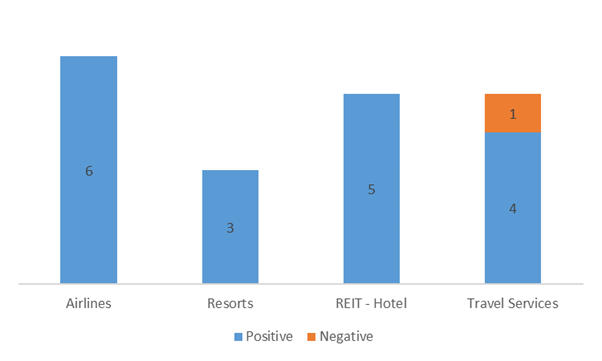

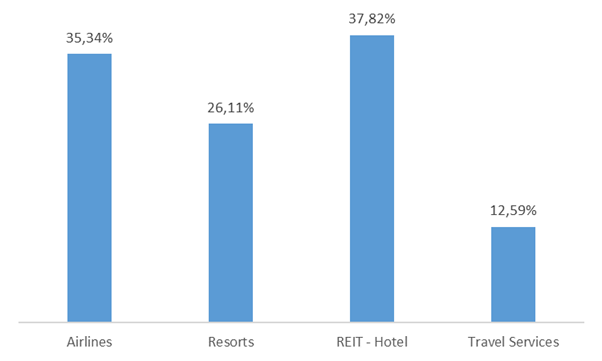

Das nachstehende Diagramm zeigt die Umsatzentwicklung im ersten Quartal 2023 bei einigen der größten Unternehmensgruppen der Branche.

Anzahl der Unternehmen mit positiver Umsatzentwicklung im ersten Quartal 2023; Quelle: vom Autor zusammengestellt

Durchschnittliches Umsatzwachstum der Unternehmen des Tourismussektors im ersten Quartal 2023; Quelle: vom Autor zusammengestellt

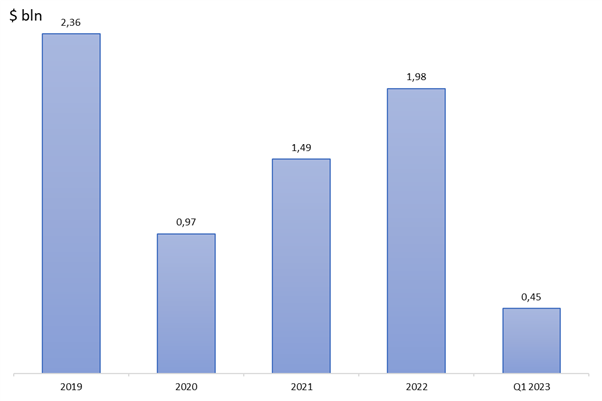

TNL hat sich ebenfalls aktiv erholt. Ende 2022 belief sich der Umsatz des Unternehmens aus Teilzeitwohnrechten auf 1,98 Milliarden US-Dollar, verglichen mit 2,36 Milliarden US-Dollar im Jahr 2019. Im ersten Quartal 2023 setzte sich das Wachstum fort und lag bei 19,8%.

In absoluten Zahlen belief sich der Umsatz von TNL aus Teilzeitwohnrechten im ersten Quartal 2023 auf 0,45 Milliarden US-Dollar.

Umsatz bei den Teilzeitwohnrechten nach Jahr; Quelle: Unternehmensbericht für 2022, 2020 und das Q1 2023

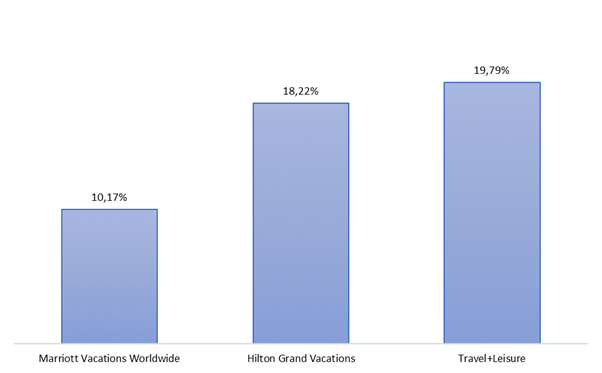

Die Konkurrenten von TNL weisen andere Ergebnisse auf. So verkaufte Marriott Vacations Worldwide (VAC) im Jahr 2022 Teilzeitwohnrechte im Wert von 1,6 Milliarden US-Dollar gegenüber 1,4 Milliarden US-Dollar im Jahr 2019, und übertraf damit seine eigenen Ergebnisse vor dem Coronavirus.

Im ersten Quartal 2023 lag beim Unternehmen der Anstieg der Verkäufe von Teilzeitwohnrechten jedoch nur bei 10%.

Hilton Grand Vacations (HGV) steigerte im Jahr 2022 die Zahl der Verkäufe von Teilzeitwohnrechten gegenüber 2019 um mehr als das 1,5-fache und übertraf damit auch seine Ergebnisse vor dem Auftreten des Coronavirus. Im ersten Quartal 2023 verlangsamte sich das Wachstum jedoch.

Es ist auch erwähnenswert, dass die Ergebnisse von Hilton Grand Vacations durch eine große Übernahme bestimmt wurden, während TNL ein organisches Wachstum aufweist.

Wir sind daher der Meinung, dass die Aktie von TNL angesichts einer stärkeren Erholungsrate im Vergleich zu den Konkurrenten ein größeres Kurspotenzial hat.

Umsatzwachstum von TNL und seinen Konkurrenten im ersten Quartal 2023 bei den Teilzeitwohnrechten; Quelle: Berichte von VAC, HGV, TNL

Grund 2: Aktienrückkäufe und Dividenden

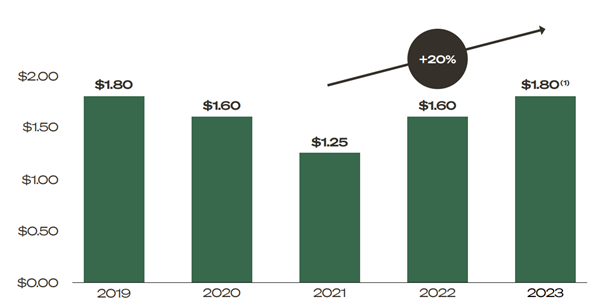

Das Unternehmen TNL führt derzeit ein Aktienrückkaufprogramm durch. Im ersten Quartal 2023 kaufte das Unternehmen 2,5 Millionen Aktien im Wert von 102 Millionen US-Dollar zurück.

Darüber hinaus erhöht TNL in dem Maße, wie es sich von dem Schock durch die Pandemie erholt, schrittweise die vierteljährlichen Dividendenzahlungen. So stiegen die Zahlungen an die Aktionäre im ersten Quartal 2023 auf 0,45 US-Dollar pro Aktie. Derzeit beträgt die Dividendenrendite 4,87% und liegt damit deutlich über dem Marktdurchschnitt.

Zum Vergleich: Hilton Grand Vacations zahlt keine Dividende, während Marriott Vacations Worldwide eine Dividendenrendite von 2,21% bietet.

Dividendenzahlungen von TNL nach Jahr; Quelle: company presentation

Travel+Leisure Finanzkennzahlen

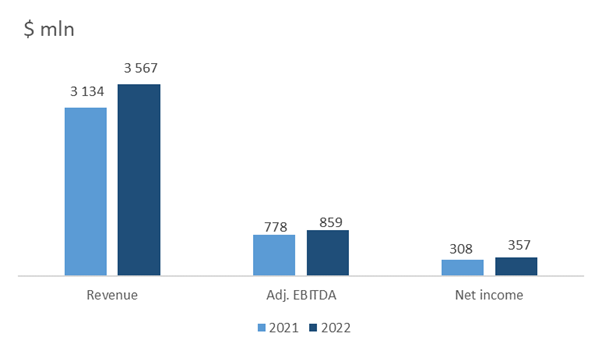

Die Finanzergebnisse von Travel+Leisure für 2022 lassen sich wie folgt zusammenfassen:

- Der Umsatz belief sich auf 3,57 Milliarden US-Dollar, was einem Anstieg von 13,82% gegenüber 2021 entspricht.

- Das bereinigte EBITDA stieg von 778 Millionen US-Dollar auf 859 Millionen US-Dollar. Die bereinigte EBITDA-Marge ging leicht von 24,82% auf 24,08% zurück.

- Der Nettogewinn belief sich auf 357 Millionen US-Dollar gegenüber 308 Millionen US-Dollar im Vorjahr. Die Nettomarge stieg von 9,83% auf 10,01%.

Umsatz und Gewinn stiegen aufgrund der gestiegenen Touristenströme, was die These von der Wiederherstellung der Nachfrage bestätigt.

Entwicklung der Finanzergebnisse des Unternehmens; Quelle: vom Autor zusammengestellt

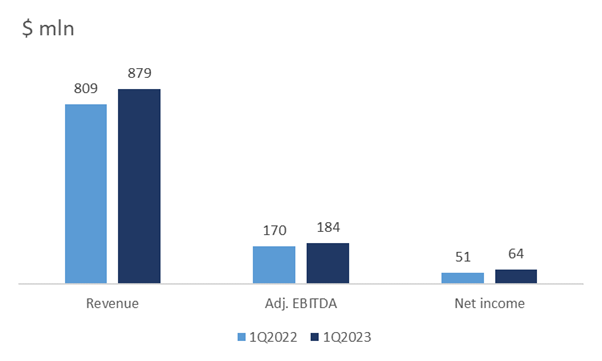

Die Finanzergebnisse für das erste Quartal 2023 sind nachstehend aufgeführt:

- Der Umsatz stieg im Jahresvergleich um 8,65% von 809 Millionen US-Dollar auf 879 Millionen US-Dollar.

- Das bereinigte EBITDA stieg von 170 Millionen US-Dollar auf 184 Millionen US-Dollar. Die bereinigte EBITDA-Marge ging leicht von 21,01% auf 20,93% zurück.

- Der Nettogewinn belief sich auf 64 Millionen US-Dollar, verglichen mit 51 Millionen US-Dollar im Vorjahreszeitraum.

Entwicklung der Finanzergebnisse des Unternehmens für das erste Quartal 2023

Im ersten Quartal 2023 zeigte TNL weiterhin eine positive Dynamik beim Umsatz und beim Gewinn, was auf eine anhaltend steigende Nachfrage nach den Dienstleistungen des Unternehmens hindeutet.

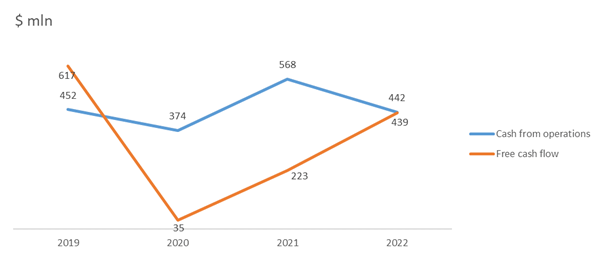

Der freie Cashflow stieg von 223 Millionen US-Dollar zum Ende des Jahres 2021 auf 439 Millionen US-Dollar zum Ende des Jahres 2022.

Der Cashflow aus dem operativen Geschäft ging vor allem aufgrund eines Anstiegs der Forderungen aus Teilzeitwohnrechten zurück.

Gleichzeitig war der starke Anstieg des freien Cashflows auf das niedrige Niveau der Kosten für überfällige Forderungen aus Teilzeitwohnrechten im Jahr 2022 zurückzuführen.

Cashflow des Unternehmens; Quelle: vom Autor zusammengestellt

TNL weist eine erhöhte Schuldenlast auf:

- Die Gesamtverschuldung liegt bei 3,67 Milliarden US-Dollar.

- Die Barmitteläquivalente machen 550 Millionen US-Dollar aus.

- Die Nettoverschuldung liegt bei 3,12 Milliarden US-Dollar bzw. der 3,6-fachen Höhe des bereinigten EBITDA von 2022 (Nettoverschuldung/bereinigtes EBITDA – 3,63x).

- Der Zinsdeckungsgrad beträgt 3,4x.

Diese Schuldenlast deutet auf erhöhte Risiken für die finanzielle Stabilität des Unternehmens hin. Allerdings muss das Unternehmen bis 2025 nur 19% seines gesamten Kreditportfolios zurückzahlen, so dass dieses Risiko unseres Erachtens unbedeutend ist.

Das Unternehmen prognostiziert ein Wachstum für das Finanzergebnis im Jahr 2023:

- Der Umsatz aus Teilzeitwohnrechten soll um 10 bis 11% auf 2,2 Milliarden US-Dollar steigen.

- Das bereinigte EBITDA soll um 7,1% auf 920 bis 940 Millionen US-Dollar steigen.

- Der prognostizierte Anstieg der operativen Marge liegt bei 2,3%.

Die Prognosen der Geschäftsleitung stärken somit das Vertrauen in den potenziellen Anstieg des Aktienkurses.

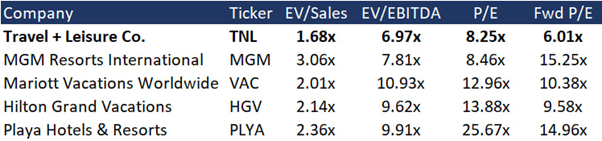

Travel+Leisure Bewertung

Travel+Leisure wird mit einem Abschlag zum Branchendurchschnitt gehandelt: EV/Umsatz – 1,68x, EV/EBITDA – 6,97x, P/E – 8,25x, Fwd P/E – 6,01x.

Die Erwartungen der Analysten, einschließlich unserer, deuten auf einen Anstieg des Nettogewinns des Unternehmens bis Ende 2023 hin.

Daher ist das Fwd P/E höher als das aktuelle P/E, was ebenfalls darauf hindeutet, dass die Aktie unterbewertet ist.

Vergleichbare Bewertung; Quelle: vom Autor zusammengestellt, Finviz, Yahoo

Travel+Leisure Analystenbewertungen

Das durchschnittliche Kursziel der Top-5-Investmentbanken der Wall Street liegt bei 50,40 US-Dollar pro Aktie. Unserem Konsens zufolge ist die Aktie gemessen am Branchendurchschnitt und an den historischen Multiplikatoren unterbewertet.

Ihr fairer Marktwert (Fair Market Value) liegt bei 61,20 US-Dollar pro Aktie, was ein Kurspotenzial von 49,6% impliziert.

Kursziele der Investmentbanken; Quelle: vom Autor zusammengestellt

Hauptrisiken

- Eine mögliche Rezession in den USA könnte die Konsumfreude erheblich einschränken, was die Tourismusbranche stark beeinträchtigen würde.

- Obwohl die WHO das offizielle Ende der Coronavirus-Pandemie erklärt hat, können die Behörden immer noch lokale Anti-COVID-Beschränkungen verhängen, was den Flugverkehr und die Tourismusnachfrage beeinträchtigen könnte.

- Sollte TNL die von der Geschäftsleitung prognostizierten Ergebnisse nicht erreichen, könnte dies zu einer erheblichen Verringerung des Marktwerts des Unternehmens führen.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Rheinmetall mit Bounce vom Key-Support – Break über die 1.635 Euro Marke könnte Trendwende einleiten!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Silber: Preis steigt im Umfeld steigender Rohstoffpreise

Der Preis für eine Feinunze Silber konnte seit dem Wochenbeginn wieder deutlicher ansteigen. Die Börsenampel schaltete von Risikoaversion auf Risikofreude um, der US-Dollar verlor auf...

DAX durchbricht wichtige Marke nachbörslich

Ein elektrisierender Handelstag liegt hinter uns! Die Bullen haben sich auf dem Frankfurter Parkett eindrucksvoll zurückgemeldet. Zwar beendete der deutsche Leitindex den regulären Dienstagshandel „nur“...

Gold: Erholung nach starken Mittelabflüssen und Verkäufen – aber zweite Veräußerungswelle droht!

Gold konnte sich zum Wochenbeginn zunächst weiter vom starken Preisverfall erholen. Die Experten des „World Gold Council“ berichteten am Montag von hohen Mittelabflüssen bei goldgedeckten...

Aktie im Fokus: Pfizer – zeigt Anzeichen für ein Comeback!

Die Pfizer-Aktie (WKN: 852009) hatte im Dezember 2021 bei 61,71 USD ein Rekordhoch verzeichnet und durchlief anschließend einen langfristigen Abwärtstrend. Nach dem Markieren eines Dekadentiefs...

DAX Morgenanalyse: Erholung trotz geopolitischer Spannungen und KI-Druck

Der Xetra-DAX ging am Montag, den 30. März 2026 mit einem Kursgewinn von 1,18 Prozent und 22.562,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX baut Tagesgewinn aus – Deutsche Inflation springt auf 2,7 Prozent

Das Handelsgeschehen im DAX wird weiter maßgeblich von den Nachrichten aus dem Nahen Osten bestimmt. Heute haben die Worte des US-Präsidenten über den fortschreitenden Verhandlungserfolg...

Aktie im Fokus: Infineon – Analysten von J. P. Morgan prognostizieren fast 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon Technologies notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bitcoin mit Short-Signal im Fokus – Inflation bleibt der Taktgeber

Die neue Handelswoche startet mit einem Stimmungsbild, das besser kaum zum Markt passen könnte: unsicher und angespannt. Doch wer jetzt reflexartig in Panik verfällt, macht...

Gold: Anleger wieder zuversichtlich trotz volatiler Chartbewegungen

Einer aktuellen Umfrage von Kitgo News zufolge gaben sich professionelle und auch private Anleger im Vergleich zu den vorherigen Wochen wieder zuversichtlich im Hinblick auf...

Aktie im Fokus: BASF – schwungvoll nordwärts

Die BASF-Aktie (WKN: BASF11) befindet sich in einer mehrjährigen Stauzone zwischen 37,40 EUR und 55,06 EUR. Diese Rechteckformation kann als Versuch einer bedeutenden Bodenbildung gewertet...

DAX Morgenanalyse: Oracle-Sorgen belasten KI-Sektor und Technologieaktien

Der Xetra-DAX beendete den Freitag, den 27. März 2026 mit einem Kursverlust von 1,38 Prozent und 22.300,75 Punkten. Das Handelsvolumen via Xetra betrug rund 4,00...

DAX unter Druck durch geopolitische Spannungen

Abwärtsstrudel beschleunigt: DAX steuert ungebremst auf die 22.000 zu Der deutsche Leitindex steht unweigerlich vor der nächsten schweren Bewährungsprobe. Wer in der vergangenen Woche auf...

Aktie im Fokus: Siemens – Analysten von JP Morgan erwarten über 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Hoch von 275,75 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Oracle – Analysten sehen beim KI-Profiteur nach starkem Rücksetzer mit bis zu 77% Kurspotenzial

Oracle Corporation zählt zu den weltweit führenden Anbietern von Unternehmenssoftware, Datenbanklösungen und Cloud-Infrastruktur. Das 1977 gegründete Unternehmen mit Sitz in Austin, Texas, hat sich in...

Direkter Zugang zur Bitcoin-Wertentwicklung mit dem CoinShares Physical Bitcoin ETF

Der CoinShares Physical Bitcoin ETF bietet Investoren direkten Zugang zur Wertentwicklung der Kryptowährung Bitcoin. Als physisch besichertes Produkt bildet der ETF den Bitcoin-Kurs möglichst exakt...

Gold: Starker Preisrutsch eröffnet neue Einstiegschancen – Goldpreis noch unter 4500 USD

Der Preis für eine Feinunze Gold rutschte am Donnerstag intraday auf bis zu rund 4.099 US-Dollar ab. Der Investmentbank Barclays zufolge dürfte der Crash am...

Gold: Starke Nerven gefragt

Momentan tendieren viele, ihre Positionen am Freitag etwas herunterzufahren, da man nie weiß, welch Nachrichtenfluss einen am Wochenende erwartet. Dass dies durchaus sinnvoll sein kann,...