Aktie im Fokus: Volkswagen im Krisenmodus – aber aus Analystensicht auch mit bis zu 97% Kurspotential

Während VW intern um Standorte ringt, bauen chinesische Hersteller jedes Jahr Hunderte neue Modelle auf den Markt, schneller, günstiger und zunehmend besser – und das in genau den Segmenten, in denen Volkswagen früher unantastbar wirkte.

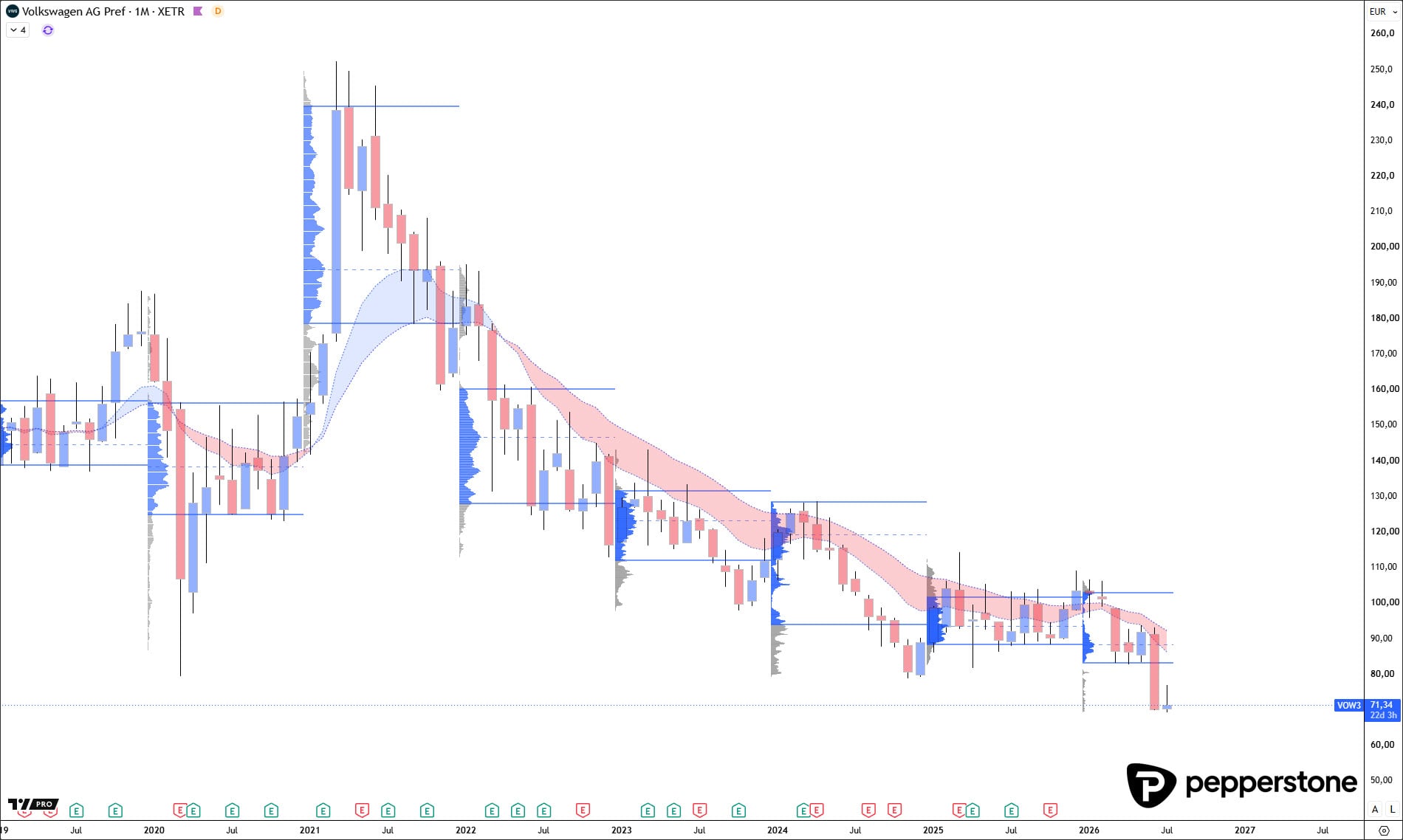

VW-Schock trifft auf ohnehin angeschlagenes Chartbild

Das ist keine normale Kostendiskussion mehr, sondern ein potenziell historischer Umbau des größten europäischen Autobauers. Aus meiner Perspektive zeigt sich hier sehr klar: Der Aktienkurs fällt nicht zufällig, sondern spiegelt eine strukturelle Unsicherheit wider, die weit über kurzfristige Quartalszahlen hinausgeht.

Vier Werke im Fokus: Deutschland verliert industrielles Gewicht

Sollten Werke tatsächlich geschlossen oder stark zurückgefahren werden, wäre das nicht nur für Volkswagen selbst ein Einschnitt, sondern für den gesamten deutschen Industriestandort. Hinter VW stehen Zulieferer, Logistik, Maschinenbau, regionale Arbeitsmärkte und eine enorme wirtschaftliche Wertschöpfungskette.

Genau deshalb ist die Frage so brisant, ob Deutschland langfristig Kern der Produktion bleibt oder stärker zu einem Entwicklungs-, Verwaltungs- und Steuerungsstandort wird. Für die Aktie bedeutet das: Der Markt bewertet nicht nur Einsparpotenzial, sondern auch die Gefahr, dass VW im globalen Wettbewerb strukturell an Gewicht verliert.

Monatschart bleibt klar negativ: Jahres- und Zweijahresdurchschnitt zeigen abwärts

Charttechnisch bleibt das Bild auf dem Monatschart äußerst angespannt. Die eingezeichneten Jahres- und Zweijahresdurchschnitte zeigen weiterhin klar nach unten und bestätigen damit den übergeordneten Abwärtstrend. Solange diese langfristigen Durchschnittslinien fallen, bleibt jeder Versuch, den Boden zu erwischen, hochriskant.

Meiner Meinung nach ist genau das der Punkt, den viele Anleger unterschätzen: Ein bekannter Name, eine scheinbar günstige Bewertung oder eine einzelne Unterstützungszone reichen nicht aus, wenn der übergeordnete Kapitalstrom weiterhin nach unten zeigt.

Hoffnung auf einen Boden? 140 Euro war keine Chance, sondern ein Warnbereich

Das ist der entscheidende Unterschied zwischen Hoffnung und Marktrealität: Solange großes Kapital verkauft, Kapital aus dem Titel abfließt und der Trend abwärts geneigt bleibt, ist ein vermeintlich günstiger Kurs noch kein attraktiver Einstieg. VW zeigt damit sehr deutlich, warum man fallende Langfristtrends nicht unterschätzen sollte.

Bruch unter 79 Euro: Ein 20-jähriger Anker gibt nach

Besonders kritisch ist der Bruch unter die Zone um 79 €. Dieses Niveau war über viele Jahre ein wichtiger Ankerbereich im Chart und hatte fast zwei Jahrzehnte strukturelle Bedeutung. Wenn ein Markt unter eine so lange relevante Zone fällt, ist das nicht nur ein kurzfristiger Kursrutsch, sondern ein Signal, dass alte Bewertungsanker nicht mehr zuverlässig halten. Unterhalb dieser Zone rücken langfristig deutlich tiefere Bereiche in den Fokus.

Die historischen Tiefs im Bereich um 35 € wirken auf den ersten Blick extrem, aber in einem beschleunigten Abwärtstrend können solche Zonen schneller relevant werden, als es sich in ruhigen Marktphasen anfühlt.

China, Kosten und Nachfrage: Die strukturellen Fragen bleiben offen

So ordne ich das aktuell ein: Der Markt zweifelt nicht nur an einem Quartal oder einem Sparprogramm, sondern an der Geschwindigkeit, mit der VW seine industrielle Basis an eine neue Wettbewerbsordnung anpassen kann.

Fazit: VW bleibt ein Warnsignal für die gesamte Autoindustri

Volkswagen ist aktuell mehr als nur eine schwache Einzelaktie. Der Titel steht stellvertretend für die Frage, ob die deutsche Autoindustrie ihre alte Stärke im neuen globalen Wettbewerb verteidigen kann. Der mögliche Kahlschlag, der Bruch unter 79 €, die neuen Tiefs und der weiter fallende Langfristtrend sprechen eine klare Sprache.

Natürlich wären stabile Werke, sichere Jobs und eine starke deutsche Industrie wünschenswert. Als Händler zählt aber die Marktrealität: Solange der Trend fällt, negative Nachrichten dominieren und keine nachhaltige Rückeroberung wichtiger Marken gelingt, bleibt VW charttechnisch und strukturell unter erheblichem Druck.

Volkswagen Aktie Chart

Disclaimer & Risikohinweis

74,8% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Themen im Artikel

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Pepperstone Nachrichten

-

Aktie im Fokus: ASML unter Druck – Ist der heutige Kursrutsch der Beginn einer größeren Korrektur?

Spannend wird ASML vor allem dort, wo Korrektur, Value Area, Trendstruktur und Bestätigung wieder zusammenkommen – nicht dort, wo die nächste Verzehnfachung zur Forenfantasie wird....

-

Aktie im Fokus: Deutsche Telekom charttechnisch vor Aufwärtsimpuls und mit 4% Dividende für langfristig orientierte Anleger interessant

Besonders relevant werden jetzt der volumengewichtete Durchschnitt, die Value-Area-High 2023, der POC 2023/2024 und die Value-Area-Low 2024 – dort entscheidet sich, ob aus der Bereinigung...

-

Aktie im Fokus: Apple setzt die Korrektur fort – und diesmal mit Nachdruck

Apple setzt die Korrektur fort – und diesmal mit Nachdruck. Ein zweiter Break-in zurück in die laufende Jahres-Value-Area zwischen 287 und 246 US-Dollar hat die...

-

Aktien im Fokus: BMW, Volkswagen, Porsche und Mercedes-Benz unter Druck: Wie tief reicht die Krise der deutschen Autoindustrie?

Die Krise der deutschen Automobilindustrie lässt sich nicht mehr nur an schwachen Konjunkturdaten oder einzelnen Modellproblemen festmachen. BMW warnt für 2026 vor einem Rückgang des...

-

Aktie im Fokus: Tesla – Value-Area-Rücklauf, Reaktionszonen und drei Levels für den nächsten Trade

Tesla ist im Intraday-Handel dann am dankbarsten, wenn man nicht „meinungsbasiert“ arbeitet, sondern konsequent über Value Area und Reaktionszonen denkt. Genau darum geht es hier:...

Weitere Trading News

Aktie im Fokus: Volkswagen im Krisenmodus – aber aus Analystensicht auch mit bis zu 97% Kurspotential

Während VW intern um Standorte ringt, bauen chinesische Hersteller jedes Jahr Hunderte neue Modelle auf den Markt, schneller, günstiger und zunehmend besser – und das...

Goldpreis: Gold charttechnisch bis 4.770 USD möglich – Gold-Holdings via ETFs steigen auf 4.047 Tonnen

Die Experten des „World Gold Council“ (WGC) berichteten jüngst von den Mittelzuflüssen- und Abflüssen in Bezug auf die Gold-ETF-Holdings im ersten Halbjahr 2026. Die globalen...

Wochenvorschau: Nervöse Märkte – Jetzt rücken Inflation und Berichtssaison in den Fokus

Die neue Handelswoche startet mit einer spannenden Ausgangslage. Während der DAX zunächst ein neues Allzeithoch markierte, dominierten im weiteren Wochenverlauf wieder Gewinnmitnahmen. Gleichzeitig zeigten sich...

Anleihen: Renditen stabilisieren sich nach rasantem Anstieg

Das Wiederaufflammen des Iran-Kriegs samt steigendem Ölpreis wirkt sich auch im Anleihemarkt aus. „Es war viel Bewegung im Markt, jetzt hat sich das etwas beruhigt“,...

Marktausblick 2026: Aktien weiter aussichtsreich, Fragezeichen bei Gewinndynamik

„Die Aussichten für die Aktienmärkte sind unserer Ansicht nach weiter gut“, sagt Chefanlagestratege Vincenzo Vedda. Das liege vor allem an den nach wie vor sehr...

So sparen Sie durch den Kursvergleich an 3 Börsen

Bei den meisten Brokern wird eine Order automatisch an einen einzigen Handelspartner weitergeleitet. Bei justTRADE ist das anders: Sie handeln über drei deutsche Börsenplätze, sehen...

Schicksalsmarke heldenhaft verteidigt: DAX rettet sich über 25.000 Punkte – Ist der Crash abgewendet?

Aufatmen auf dem Frankfurter Parkett! Nach dem schmerzhaften Abverkauf von seinen jüngsten Allzeithochs stand der deutsche Leitindex massiv unter Druck. Eine toxische Mischung aus der...

Aktie im Fokus: Wolters Kluwers – Analysten von J. P. Morgan erwarten rund 45% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie von Wolters Kluwer notierte am 24. Februar 2026 notierte auf einem hier für die Analyse relevanten Zwischentief von 59,90 Euro....

Aktie im Fokus: Deutsche Börse zeigt nach starker Rallye nun einen Pullback als mögliche Einstiegschance!

Die Aktie der Deutschen Börse (WKN: 581005) war im Rahmen des langfristigen Aufwärtstrends bis auf ein im Mai 2025 bei 294,30 EUR verbuchtes Allzeithoch haussiert....

EUR/USD – Dollar bleibt stabil trotz Iran-Spannungen

Das Währungspaar EUR/USD erweckte nicht unbedingt den Eindruck, als dränge es die Marktteilnehmer wieder massiv zurück in den US-Dollar – der US-Dollar konnte auch im...

DAX sucht noch seine Richtung – Wochenende voll geopolitischer Unsicherheit

Nach dem Ausverkauf der Halbleiteraktien noch vor einigen Tagen kehren diese nun wieder in die Gunst der Anleger zurück. In Asien konnten die üblichen Verdächtigen...

DAX Morgenanalyse: Porsche mit deutlichem Absatzminus, PepsiCo enttäuscht trotz starker Zahlen

Der Xetra-DAX ging am Donnerstag, den 09. Juli 2026 mit einem Kursgewinn von 0,89 Prozent und 25.118,27 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

Aktie im Fokus: Procter & Gamble – saisonaler Rückenwind

Die Aktie von Procter & Gamble (WKN: 852062) war ausgehend vom zyklischen Tief im Oktober 2022 bei 122,18 USD bis auf ein im November 2024...

Aktie im Fokus: Deutsche Post – Analysten und Chartanalyse prognostizieren weiteres Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 12. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX kämpft erneut um die 25 000 – Als Unterstützung sollte sie halten

An den meisten Handelsplätzen und so auch auf dem Frankfurter Börsenparkett herrschte heute eine relative Gelassenheit gegenüber der jüngsten Eskalation im Nahen Osten. Der DAX...

Halbleiter- und KI-Aktien unter Druck: Gesunde Konsolidierung oder das Ende des Booms?

Nach einer außergewöhnlichen Kursrally in den vergangenen Monaten hat sich die Stimmung im Technologie- und Halbleitersektor zuletzt deutlich eingetrübt. Zahlreiche Aktien aus den Bereichen künstliche...

Aktie im Fokus: Deutsche Lufthansa – charttechnisch über 20% Kurspotenzial, aber Analysten sind kritischer!

Die im MDAX enthaltene Aktie des Konzerns Lufthansa notierte am 10. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 9,59...

15 neue ETFs mit KI-Aktienstrategien, Dividenden und US-Aktien mit Buffer

15 neue ETFs erweitern das Angebot an Xetra und Frankfurt. Den thematischen Schwerpunkt bilden vier KI-gestützte aktive Aktien-ETFs mit regionalen Varianten für Europa, USA, Welt...

Aktie im Fokus: Lufthansa testet wichtige Unterstützungen zwischen 9,10 und 8,47 Euro – Abprall an der Hürde

Die Lufthansa-Aktie (WKN: 823212) hatte im April 2025 an der langfristig zentralen Supportzone bei 5,24-5,56 EUR einen weiterhin intakten Aufwärtstrend gestartet. Zuletzt verzeichnete sie am Dienstag...