Aktie im Fokus: Aktie im Fokus: Apple setzt die Korrektur fort – und diesmal mit Nachdruck

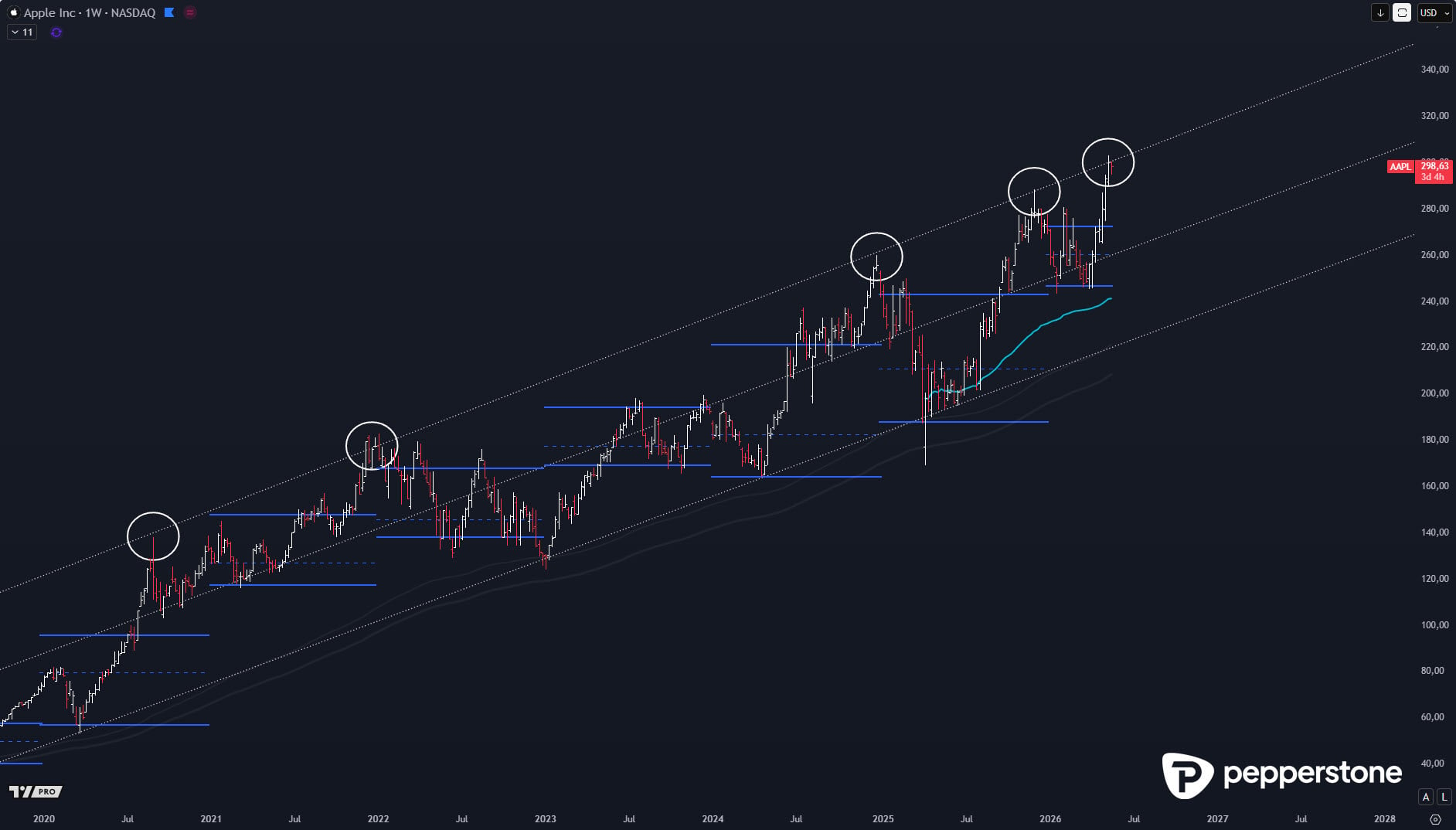

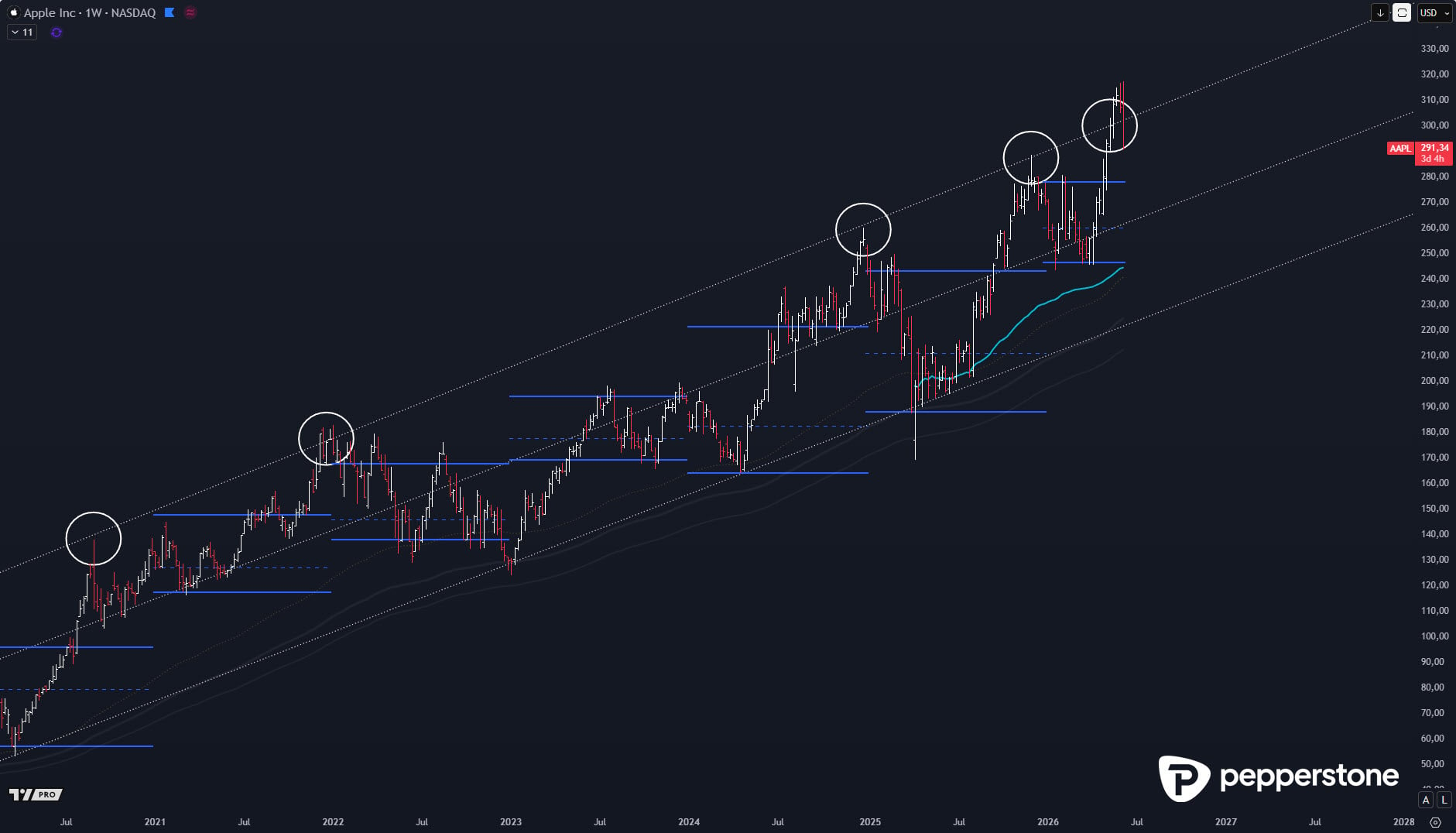

Apple setzt die Korrektur fort – und diesmal mit Nachdruck. Ein zweiter Break-in zurück in die laufende Jahres-Value-Area zwischen 287 und 246 US-Dollar hat die Abwärtsbewegung spürbar beschleunigt: In der Spitze verlor die Aktie intraday rund sechs bis sieben Prozent – ein deutliches Signal, dass der korrektive Pfad intakt bleibt.

Kanalmechanik als Realitätstest: Obere Begrenzung bedeutet Mean-Reversion-Risiko

Aktuell steht Apple nahe der oberen Kanalgrenze, und genau das erhöht das Korrekturpotenzial spürbar. Aus meiner Perspektive ist das keine Crash-Story, sondern die normale Marktlogik: Je näher ein Trendtitel an der oberen Begrenzung handelt, desto ungünstiger wird das Chancen-Risiko-Verhältnis für Neueinstiege.

Wenn Apple an der oberen Kanalgrenze notiert, ist eine Rückkehr zur Mittellinie statistisch plausibel – entweder über Preis (Rücksetzer) oder über Zeit (Seitwärtsphase). Gerade bei einem qualitativ starken Titel ist es gefährlich, daraus einen reflexhaften Counter-Trade zu machen, aber genauso gefährlich ist es, die Verortung zu ignorieren. Meiner Meinung nach ist der richtige Schluss nüchtern: Der Trend kann weiterlaufen, aber das Setup für frische Longs ist an dieser Stelle deutlich schlechter als in einer tieferen Korrektur.

Zu weit über Value: Stärke bleibt, aber „fair“ ist ein anderer Bereich

Zusätzlich handelt Apple aktuell weit oberhalb der Value Area High des laufenden Jahres. Das spricht zwar für relative Stärke – Apple kann den Nasdaq gut begleiten – erhöht aber die Wahrscheinlichkeit, dass der Markt irgendwann wieder in Richtung fairer Bereiche zurückzieht. Das ist kein Widerspruch zur Trendstärke, sondern eine Ergänzung: Stärke oben ist schön, aber sie ist teuer. Und „teuer“ heißt im Trading nicht, dass es sofort fallen muss – sondern dass der Spielraum für Fehler deutlich kleiner wird.

Apple ist nicht Micron: Warum explosive Parabeln hier unwahrscheinlicher sind

Es ist verführerisch, sich Extrembewegungen wie bei einzelnen Chip- oder Turnaround-Titeln als Vergleich zu nehmen. Bei Apple ist das jedoch eine andere Kategorie: Mega-Cap, hohe Marktreife, andere Volatilitätsstruktur. Deshalb ist eine Micron/Intel-artige Parabel als Basisszenario weniger plausibel. Aus meiner Perspektive ist das wichtig, weil es die Erwartungshaltung erdet: Apple liefert eher „gesunde“ Trendbewegungen mit Korrekturphasen, nicht regelmäßig die ganz großen Übertreibungen.

Anchored VWAP als Referenz: April 7, 2025 als institutioneller Anker

Für die Korrekturplanung ist ein volumengewichteter Durchschnitt, geankert am 7. April 2025, eine sinnvolle Referenz. Solche Anchors funktionieren nicht als Zauberlinie, aber als institutioneller Bezugspunkt, an dem Akzeptanz über Zeit und Volumen sichtbar wird. Wenn Apple korrigiert, sind genau solche Bereiche häufig die Zonen, in denen Stabilisierung überhaupt erst entstehen kann – und damit die Grundlage für den nächsten Impuls.

Drei Unterstützungen als Fahrplan: 265, 245, 230 USD

Aus dieser Logik ergeben sich drei relevante Unterstützungszonen: 265 USD, 245 USD und später 230 USD. Das sind keine Kursziele im Sinn einer Prognose, sondern mögliche Reaktionsbereiche, in denen eine Korrektur typischerweise „andocken“ kann. Entscheidend bleibt die Reihenfolge: Erst muss der Markt in die Zone laufen, dann muss er Stärke zeigen (Absorption, Stabilisierung, höhere Tiefs), erst dann wird daraus ein handelbares Long-Setup. Ohne Bestätigung bleibt es nur ein Level auf Papier.

Fazit: Für Neueinstiege zu teuer – der nächste gute Trade entsteht tiefer oder über Zeit

Apple bleibt übergeordnet bullisch, aber die Verortung ist an der oberen Trendkanalgrenze statistisch ausgedehnt und damit für Neueinstiege unattraktiv. Ein gesundes Szenario wäre eine Korrektur in Richtung 265/245/230 USD oder eine längere Seitwärtsphase, die die Überdehnung über Zeit abbaut. Meiner Meinung nach ist das die klare Kernaussage: Trend intakt – aber das Setup ist oben nicht gut bezahlt. Der nächste saubere Einstieg entsteht erst wieder, wenn der Markt in fairere Bereiche zurückkehrt und dort Akzeptanz sichtbar wird.

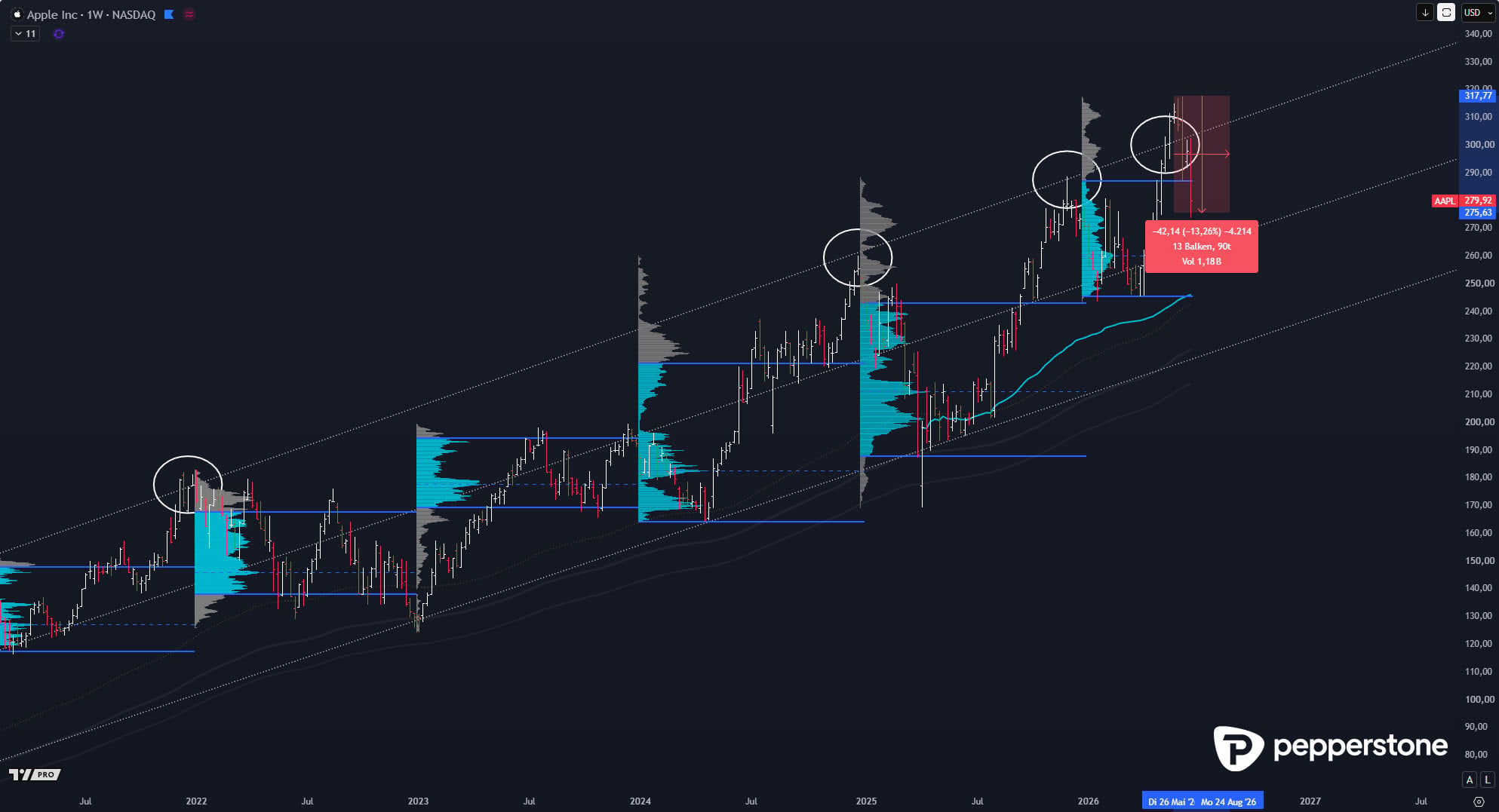

Apple außerhalb des Trendkanals: -10 % bestätigt die Analyse – Trapped Buyers als Treiber des Absturzes (Update 1 – 09.06.2026)

Gerade der 15-Minuten-Chart zeigt dabei sehr gut, warum antizyklisches Vorgehen in bestimmten Momenten hochspannend sein kann – nicht als „gegen alles handeln“, sondern als gezieltes Arbeiten an Stellen, an denen der Markt Händler kurzfristig auf die falsche Fährte lockt.

Wenn solche Trapped Buyers/Sellers-Muster auftreten, sieht es untergeordnet häufig so aus, als würde sich die Bewegung in eine Richtung fortsetzen, während im Hintergrund die übergeordnete Richtung bereits wieder die Kontrolle übernimmt. Genau diese Diskrepanz ist oft der Trigger: Erst werden falsche Positionen aufgebaut, dann werden sie aufgelöst – und diese Auflösung liefert die Dynamik, die man im Nachgang als „plötzlich“ wahrnimmt.

Das Learning daraus ist weniger „nicht das Offensichtliche tun“, sondern den Vorteil dort zu suchen, wo Kontext und Verhalten zusammenfallen. Wenn der übergeordnete Rahmen ungünstig ist (außerhalb des Trendkanals) und der Markt untergeordnet Fallen stellt, entsteht ein Setup, das logisch und handelbar wird, obwohl es sich im ersten Moment nicht „bequem“ anfühlt.

Genau deshalb ist die Verbindung aus übergeordnetem Kontext und untergeordneter Struktur so wichtig: Sie macht aus einem scheinbar versteckten Move etwas Sichtbares – und schützt davor, in den falschen Momenten den „einfachen“ Trade zu nehmen, der am Ende oft der teuerste ist.

Apple – Break-In und Fortsetzung der Korrektur (Update 2 – 25.06.2026)

Auf der Unterseite liegen die nächsten relevanten Unterstützungen zunächst im Bereich der Kanalmittelwertlinie sowie des Point of Control des laufenden Jahres, also im Bereich von rund 264 US-Dollar. Darunter folgen die Value-Area-Low des laufenden Jahres beziehungsweise die Value-Area-High des Vorjahres, beide im Bereich von über 240 US-Dollar. Als weitere, tiefer liegende Referenz bleibt schließlich die untere Begrenzung des Trendkanals bei rund 230 US-Dollar relevant.

Apple Aktie Chart

Disclaimer & Risikohinweis

74,8% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Themen im Artikel

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Pepperstone Nachrichten

-

Aktien im Fokus: BMW, Volkswagen, Porsche und Mercedes-Benz unter Druck: Wie tief reicht die Krise der deutschen Autoindustrie?

Die Krise der deutschen Automobilindustrie lässt sich nicht mehr nur an schwachen Konjunkturdaten oder einzelnen Modellproblemen festmachen. BMW warnt für 2026 vor einem Rückgang des...

-

Aktie im Fokus: Tesla – Value-Area-Rücklauf, Reaktionszonen und drei Levels für den nächsten Trade

Tesla ist im Intraday-Handel dann am dankbarsten, wenn man nicht „meinungsbasiert“ arbeitet, sondern konsequent über Value Area und Reaktionszonen denkt. Genau darum geht es hier:...

-

Aktie im Fokus: Rocket Lab auf Allzeithoch bei 154 USD – wann wird die Aktie wieder kaufenswert?

Rocket Lab ist einer der wenigen börsennotierten Wege, um überhaupt an der kommerziellen Raumfahrt zu partizipieren, solange SpaceX privat bleibt und ein IPO nur als...

-

Aktie im Fokus: Microsoft – Günstiger als der Nasdaq und ein einziges Level entscheidet jetzt alles

Was die Situation besonders interessant macht, ist die relative Verortung: Während der Nasdaq bereits deutlich oberhalb seiner Vorjahres-Value-Area notiert und damit in einer teuren Überdehnung...

-

Berkshire Hathaway vs. S&P 500: Outperformance-Mythos, ETF-Realität und das Problem der Haltedauer

Warren Buffett gilt als die größte Investmentlegende der Börsengeschichte – doch wer die letzten 10 bis 15 Jahre nüchtern betrachtet, kommt zu einem unbequemen Ergebnis:...

Weitere Trading News

Aktie im Fokus: Nebius – Europas Antwort auf CoreWeave und die vielleicht spannendste KI-Infrastruktur-Aktie der kommenden Jahre

Während Anleger weltweit über Nvidia, Microsoft oder Amazon diskutieren, entwickelt sich im Hintergrund ein Unternehmen, das das Potenzial hat, zu einem der größten Gewinner des...

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

Anleger richten den Blick auf US-Arbeitsmarkt, Konjunkturdaten und das Ende des ersten Börsenhalbjahres

Die kommende Handelswoche vom 29. Juni bis 3. Juli 2026 dürfte ganz im Zeichen wichtiger Konjunkturdaten aus den USA und Europa stehen. Gleichzeitig markiert sie...

Anleihen: Kursgewinne – dank Rückenwind vom Ölpreis

Nervosität an den Aktienmärkten wegen KI-Sorgen, Entspannung an den Anleihemärkten. „Die Anleihemärkte profitieren von den volatilen Aktienmärkten“, berichtet Arthur Brunner von der ICF Bank. Zudem...

DAX rutscht weiter ab – Preisspirale könnte KI-Party beenden

Bei den Investoren wachsen nach den jüngsten Nachrichten die Zweifel, ob die Konsumenten die Preiserhöhungen der Technologiekonzerne noch in der Masse mittragen werden. Erstmals gibt...

Wochenvorschau: DAX, Gold und Nike – jetzt wird es ernst!

Nach einer ereignisreichen Handelswoche richtet sich der Blick der Anleger nun auf die Kalenderwoche 27. Während die großen Aktienindizes zuletzt mehrfach Erholungsversuche starteten, fehlte am...

Kraken Sparpläne: Automatisch in Krypto investieren – ohne den Markt zu timen

Mit den Sparplänen auf Kraken können Nutzer eine Dollar-Cost-Averaging-Strategie (DCA) umsetzen – also regelmäßig und automatisiert in Kryptowährungen investieren, statt zu versuchen, den richtigen Einstiegszeitpunkt...

Was sich im Juli 2026 ändert: 6 Änderungen, die man kennen sollte – von Rente über PFOF-Verbot bis Tankrabatt

Der Juli ist traditionell der Monat mit den meisten Gesetzesänderungen — und 2026 bildet keine Ausnahme. Millionen Rentner bekommen spürbar mehr Geld, während im Brokerage-Geschäft...

Aktie im Fokus: FedEx – Sprung über die Widerstandszone könnte den Aufwärtstrend weiter befeuern

Die FedEx-Aktie (WKN: 912029) hatte im April 2025 bereinigt um die jüngste Abspaltung von FedEx Freight ein zyklisches Zwischentief bei 156,46 USD markiert und war...

Aktie im Fokus: Vonovia – Analysten von Deutsche Bank Research prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Vonovia notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 20,09...

DAX muss 25 000er-Marke ziehen lassen – Apple befeuert Inflationssorgen

Gestern noch himmelhochjauchzend, heute zu Tode betrübt – so schnell kann sich die Stimmung an der Börse drehen. Im gleichen Tempo, wie die Zahlen von...

flatexDEGIRO beschleunigt Wachstumskurs und rechnet damit, die Finanzziele für 2027 bereits 2026 zu erreichen, ein Jahr früher als geplant

Nach einer starken Geschäftsentwicklung im ersten Halbjahr 2026 und einer anhaltenden Dynamik bei Kundenwachstum, Handelsaktivitäten und Zinserträgen hebt die flatexDEGIRO SE ihre Finanzprognose für das...

Wenn Öl seinen Höhepunkt gesehen hat: Kupfer, Uran und kritische Metalle rücken nach vorn

Geht man davon aus, dass die Ölpreise ihren Jahreshöchststand bereits erreicht haben, dürften auch die Höchststände bei Inflation und Zinsen hinter uns liegen. Sollte sich...

DAX Morgenanalyse: Supreme Court entscheidet im Glyphosat-Streit zugunsten von Bayer

Der Xetra-DAX beendete den Donnerstag, den 25. Juni 2026 mit einem Kursgewinn von 1,03 Prozent und 24.994,83 Punkten. Das Handelsvolumen via Xetra betrug rund 5,21...

Aktie im Fokus: Aktie im Fokus: Apple setzt die Korrektur fort – und diesmal mit Nachdruck

Apple setzt die Korrektur fort – und diesmal mit Nachdruck. Ein zweiter Break-in zurück in die laufende Jahres-Value-Area zwischen 287 und 246 US-Dollar hat die...

Städtevergleich der Consorsbank: Deutschlands beste Anleger

Wo wohnen Deutschlands vermögendste private Investoren? Sind sie eher jünger oder älter, männlich oder weiblich? Wie aktiv handeln sie? Auf welche Wertpapiere setzen sie? Und...

SpaceX vor Erholung und Kakao mit steigenden Zielen

Während viele Anleger weiterhin auf die großen Tech-Werte blicken, entstehen an anderer Stelle spannende Chancen. SpaceX könnte nach der jüngsten Korrektur vor einer kräftigen Erholungsbewegung...

Aktie im Fokus: Danone – Analysten sehen über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns Danone notierte am 14. November 2025 auf einem hier für die Analyse relevanten Hoch von 80,00 Euro. Seitdem...

Analyse von flatexDEGIRO-Daten zeigt: Starmer-Rücktritt löst Verkaufswelle bei britischen Privatanlegern aus

Der angekündigte Rücktritt des britischen Premierministers Keir Starmer hat laut einer Analyse von flatexDEGIRO zu einer deutlichen Reaktion britischer Privatanleger geführt. Untersucht wurden rund 75.000...

Aktie im Fokus: Duolingo startet eine vielversprechende Erholungsrally!

Die Aktie von Duolingo (WKN: A3CWBB) hatte unterhalb des im Mai 2025 bei 544,93 USD erzielten Allzeithochs eine bearishe Trendwende vollzogen und bewegte sich anschließend...