Aktie im Fokus: Wirecard – Strategie sorgt für Optimismus

XTB: Wirecard (WDI.DE) ist der deutsche Zahlungsdienstleister, der sich kürzlich einen Namen gemacht hat, indem es eines der DE30-Gründungsmitglieder aus dem Index verdrängt hat. Darüber hinaus haben die ehrgeizigen Strategieziele „Vision 2025“ in den letzten Tagen für Optimismus gesorgt. In dieser Analyse widmen wir uns den neu gesetzten Zielen, dem aktuellen Ergebnisbericht und werfen einen Blick auf die Konkurrenz.

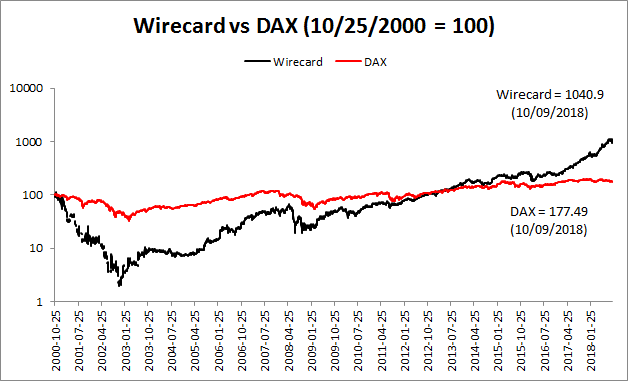

Wirecard brach nach dem Börsengang in der Mitte der Dotcom-Blase ein. Die Aktie konnte sich jedoch später erholen und den DE30 im gesamten Zeitraum deutlich outperformen (logarithmische Skala). Quelle: Bloomberg, XTB Research

[the_ad_placement id=“flexi-1-mobile-desktop“]

Wirecard wurde 1999 in München gegründet und konzentrierte sich auf die Bereitstellung von Zahlungslösungen in Deutschland. In den ersten Jahren wurden die Dienste hauptsächlich von Glücksspielern und Webseiten mit pornografischen Inhalten genutzt, was der Firma einen gewissen Ruf verlieh. Seitdem hat sich viel verändert und Wirecard ist eines der größten und erfolgreichsten Unternehmen seiner Branche.

Das Unternehmen ging im Oktober 2000 an die Börse, doch die Aktien schnitten beim platzen der Dotcom-Blase gar nicht gut ab. In den nächsten zwei Jahren sank der Wertverlust von Wirecard sogar um 98%, bevor er langsam wieder an Boden gewann.

Im Jahr 2002 wurde Markus Braun zum CEO von Wirecard ernannt und hält seitdem diese Position. Das erste volle Jahr seiner Amtszeit (2003) war auch das erste Jahr, in dem Wirecard einen Nettogewinn ausweisen konnte. Unter Brauns Führung begann sich das Unternehmen langsam von seinem zwielichtigen Image zu distanzieren und expandierte weltweit.

Dennoch brauchte Wirecard fast 12 Jahre, um seine Anfangsbewertung zurückzugewinnen. Der Aktienkurs stieg von knapp 17,4 EUR auf knapp über 160 EUR. Wirecard kooperiert mit 200 Zahlungsnetzwerken und hat weltweit 35 Mio. Privatkunden. Doch das Beste könnte vielleicht noch kommen.

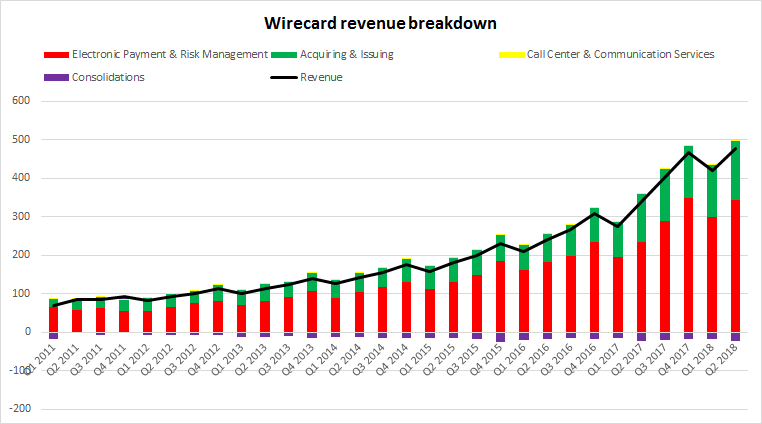

Der elektronische Zahlungsverkehr generiert den größten Umsatz bei Wirecard. Quelle: Bloomberg, XTB Research

Das Unternehmen hat kürzlich seine Ziele in der Strategie “Vision 2025” vorgestellt, die recht ehrgeizig einzuschätzen sind. Das Unternehmen sieht sein EBITDA in der Mitte des nächsten Jahrzehnts sogar bei über 3,3 Mrd. EUR und erwartet einen Umsatz von über 10 Mrd. EUR.

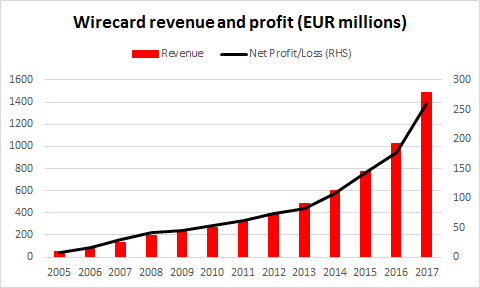

Um diese Zahlen in einen Zusammenhang zu bringen: Das Unternehmen erzielte im Jahr 2017 einen Umsatz von weniger als 1,5 Mrd. EUR und ein EBITDA von fast 490 Mio. EUR. Sollten diese Ziele erreicht werden, könnte sich der Nettogewinn von Wirecard für das Jahr 2025 auf rund 2,1 Mrd. EUR belaufen (Berechnung basiert auf durchschnittlichen Gewinnspanne der letzten fünf Jahre, da Margen von Wirecard recht stabil sind).

[the_ad_placement id=“flexi-2-mobile-desktop“]

Gegenüber dem Jahresüberschuss von 2017 wäre dies fast eine 8-fache Steigerung. Wirecard ging bei seinen Schätzungen davon aus, dass der weltweite Anstieg des E-Commerce anhalten und zu einem Anstieg der elektronischen Zahlungen führen wird.

In der “Vision 2025”-Strategie sieht das Unternehmen eine Steigerung des Transaktionsvolumen von 91 Mrd. EUR im Jahr 2017 auf über 710 Mrd. EUR im Jahr 2025. Erwähnenswert ist auch ein Reuters-Interview, in dem CEO Markus Braun diese Ziele als konservativ bezeichnete, da sie dem unteren Bereich der Projektionen des Unternehmens entsprechen.

Wirecard erwies sich als resistent gegen konjunkturelle Abschwünge, da in der Finanzkrise keine Rückschläge bei Umsatz und Ergebnis sichtbar werden. Quelle: Bloomberg, XTB Research

[the_ad_placement id=“flexi-3-mobile“] Wirecard hat am 16. August den Ergebnisbericht für das zweite Quartal 2018 veröffentlicht. Das Unternehmen konnte bei allen Kennzahlen die Schätzungen der Analysten übertreffen, wobei der Gewinn je Aktie 0,67 EUR betrug und der Umsatz knapp die Marke von 480 Mio. EUR erreichte.

In der ersten Jahreshälfte wickelte das Unternehmen Transaktionen im Wert von 56,2 Mrd. EUR ab, was einem Anstieg von 49% gegenüber dem Vorjahr entspricht. Darüber hinaus hat das Unternehmen seine Prognose für das Gesamtjahr für 2018 angehoben. Das Unternehmen erwartet für das Gesamtjahr ein EBITDA in Höhe von 530 bis 560 Mio. EUR.

Mit der Ankündigung der “Vision 2025”-Strategie bestätigten die Führungskräfte von Wirecard, dass das Unternehmen auf dem besten Weg ist, die Leitlinien zu erfüllen. Der Ergebnisbericht für das dritte Quartal ist am 14. November fällig.

Vergleich ausgewählter Finanzdaten von Wirecard mit Wettbewerbern. Quelle: xStation 5, XTB Research

Wenn wir Wirecard mit anderen Zahlungsunternehmen vergleichen, bekommen wir ein zweideutiges Bild. Einerseits weist das deutsche Unternehmen die höchsten Betriebs- und Gewinnmargen auf, die gute Gewinnaussichten sowie eine relativ liquide Position (Liquidität 2. Grades) zeigen.

Andererseits ist Wirecard zusammen mit PayPal eines der am wenigsten effizienten Unternehmen in der Vermögensverwaltung, was sich in der niedrigsten Umschlagsquote widerspiegelt. Um die Rentabilität unter seinen Konkurrenten zu vergleichen, ist es besser, die Rentabilität der Vermögenswerte zu betrachten, da die Verwendung von Schulden zwischen den in der obigen Tabelle aufgeführten Unternehmen stark variiert.

[the_ad_placement id=“flexi-4-mobile“]

In diesem Verhältnis schneidet Wirecard besser ab als PayPal, das nach Marktkapitalisierung größte Unternehmen in der Tabelle. Während der Preis der Wirecard-Aktie am teuersten ist, unterliegt der Cash Flow der konservativsten Bewertung (Kurs-Cash-Flow-Verhältnis).

Wo Wirecard jedoch schlechter abschneidet, ist der effektive Steuersatz (der Gesamtsteuersatz scheint im zweiten Quartal 2018 aufgrund von Einmaleffekten höher zu sein). Dies resultiert aus der einfachen Tatsache, dass Wirecard das einzige nicht US-amerikanische Unternehmen in der Tabelle ist und daher andere Unternehmen von den im letzten Jahr in den USA verabschiedeten Steuersenkungen profitieren könnten.

Nach einem neuen Allzeithoch Anfang September bei 198,80 EUR begann Wirecard schlechter abzuschneiden. Der Aktienkurs war während dieser Woche heftigen Schwankungen unterworfen, einschließlich zwei Tagen mit sehr starken Rückgängen. Dennoch handelt der Zahlungsdienstleister immer noch deutlich über der 93,07 Euro-Marke, etwa auf dem Niveau vom Vorjahr. Beachten Sie, wie die Aktie die Fibo-Retracements nach Erreichen des Allzeithochs respektierte. Quelle: xStation 5

[the_ad_placement id=“flexi-2-mobile“]

Weitere Aktien-Analysen:

Aktie im Fokus: Überwindet Walt Disney die 50-Tagelinie?

Aktie im Fokus: Hannover Rück – Experten von JP Morgan sehen neues Kursziel

Aktie im Fokus: Bayer – Experten sehen sehr unterschiedliche Kursziele

Disclaimer

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 82% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Handlungsansätze von XTB dar.

Disclaimer & Risikohinweis

75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.400 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB über 3.600 echte Aktien und 1.350 ETFs der 16 größten Börsenplätze weltweit ab 10 Euro Mindestordervolumen ohne Kommission (b...

XTB News

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik zunächst überschaubar, die Bullen haben dann aber Gas gegeben und den DAX an ein neues Allzeithoch geführt. Die letzten beiden Handelstage waren zwar von Gewinnmitnahmen geprägt, der Index notiert aber…

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer letztwöchigen Bitcoin Betrachtung thematisiert fort und visiert die Region um $120.000 an. Bitcoin Chartanalyse – Daily Das übergeordnete Bild für Bitcoin Vergangene Woche schrieben wir an dieser Stelle,…

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang zu großen und mittelgroßen US-amerikanischen Unternehmen aus der Energiebranche. Das Gewicht des größten Unternehmens ist im Index auf 35 Prozent begrenzt, das Gewicht aller weiteren Unternehmen auf 20 Prozent. Der…

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die gesamte Elektronikbranche ohne dieses Metall nicht existenzfähig. Darüber hinaus wird die Nachfrage nach Kupfer mit der aktuellen Entwicklung der künstlichen Intelligenz und der grünen Energie noch stärker steigen, sodass dieser…

Weitere Trading News

Weiter starke Renditen auf dem nordischen Anleihemarkt

Der nordische Investment-Grade-Markt zeigte sich in der ersten Hälfte des Jahres 2025 recht aktiv und verzeichnete ein hohes Emissionsvolumen. Für Nicht-Finanzunternehmen stellte das erste Halbjahr...

flatexDEGIRO AG: Anhaltendes Wachstum im 2. Quartal 2025 führt zu Rekordhalbjahr – Jahresprognose 2025 angehoben

Die flatexDEGIRO AG veröffentlicht vorläufige, ungeprüfte Ergebnisse für das zweite Quartal 2025 und hebt ihre Jahresprognose für 2025 an. Basierend auf vorläufigen, ungeprüften Zahlen stieg...

Consorsbank: 6 Aktienanleihen mit bis zu 13% p.a. auf Deutsche Bank, Novo Nordisk, TUI, Nvidia, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Deutsche Bank mit 8,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Novo Nordisk...

comdirect Aktion: 16,75% mit Aktienanleihe Protect auf Renk

Kunden der comdirect können die Anleihe des Emittenten Vontobel noch bis zum 4. August 2025 zeichnen. Die Laufzeit beträgt 10,5 Monate, die Barriere liegt bei...

Silberpreis steigt dank schwachem US-Dollar und Angebotsdefizit weiter an

Der Preis für eine Feinunze Silber profitierte in den letzten Monaten von einem sukzessive schwächeren US-Dollar. Mit etwaigen Zinssenkungen bis zum Jahresende wäre von einer...

Aktie im Fokus: Alphabet – SMA 200 als Sprungbrett?

Die C-Aktie der Google-Mutter Alphabet (WKN: A14Y6H) hatte am 4. Februar ein Allzeithoch bei 208,70 USD markiert und startete anschließend eine deutliche Korrektur des langfristigen...

Aktie im Fokus: Rheinmetall-Aktie – wie weit trägt der Verteidigungsboom?

Rheinmetall hat sich binnen weniger Jahre vom zyklischen Industriewert zum gefragtesten Rüstungs-Pure-Play Europas gemausert. Die Aktie notiert zurzeit um 1.880€ – fast zwölfmal so hoch...

DAX lässt die 24.000 wieder hinter sich – Berichtssaison und US-Inflationsdaten im Fokus

Auf die Schnäppchenjäger war im DAX auch gestern Verlass. Anleger schauen heute Morgen weiter durch das Dickicht des Zoll-Dschungels hindurch und konzentrieren sich auf die...

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...