Aktie im Fokus: Walmart – Florierender E-Commerce und Expansionspläne

XTB: Walmart (WMT.US / ISIN: US9311421039) ist der weltweit größte Einzelhändler, der in Nordamerika jahrzehntelang eine führende Position einnahm. Die sich ändernden Rahmenbedingungen veranlassten das Unternehmen jedoch, stärker auf das schnell wachsende Online-Segment zu achten als auf das traditionelle Ladengeschäft.

In dieser Analyse werfen wir einen Blick auf das traditionelle Geschäft von Walmart, die Expansionspläne sowie den aktuellen Ergebnisbericht.

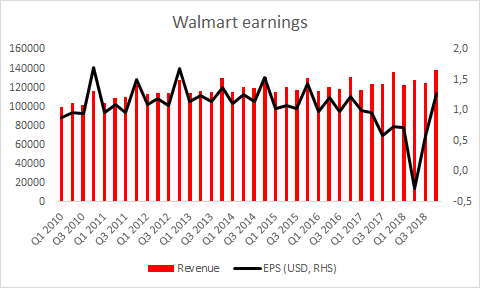

Walmart konnte seinen Umsatz von unter 100 Mrd. USD zu Beginn des Jahres 2010 auf über 140 Mrd. USD im vierten Quartal 2018 steigern. Ein deutlicher Rückgang des Gewinns je Aktie im zweiten Quartal 2018 resultierte aus dem Verlust aus dem Verkauf der Mehrheitsbeteiligung am Walmart-Geschäft in Brasilien. Quelle: Bloomberg, XTB Research

Solides Geschäftsmodell

Großflächige Verkaufsläden, eine Kategorie, in die Walmart passt, haben ein wirklich starkes Geschäftsmodell. Das Angebot reicht von Lebensmitteln über Elektronik bis hin zu Möbeln und ermöglicht es den Verbrauchern, einen erheblichen Teil ihrer Einkäufe an einem einzigen Ort zu tätigen. Es versteht sich von selbst, dass ein solches Modell von den Verbrauchern bevorzugt wird, da es erhebliche Zeiteinsparungen ermöglicht. Walmart konnte frühzeitig einen Löwenanteil des Marktes gewinnen, da es zu den ersten Einzelhändlern gehörte, die niedrige Preise und hohe Umsätze in den Vordergrund stellten.

Als das Unternehmen in den 90er Jahren begann in den westlichen und nordöstlichen Regionen zu expandieren, wurde Walmart nach Umsatz zum größten US-Einzelhändler.

Ein breit gefächertes Angebot hilft Walmart in Zeiten, in denen der Fachhandel mit branchenspezifischen Faktoren zu kämpfen hat, weiterhin erfolgreich zu sein. Lebensmittel – die Haushaltsaufwendung, die selbst in Zeiten eines starken Rückgangs des Verbrauchervertrauens stark präsent bleibt – machen mehr als 55% aller Verkäufe von Walmart in den USA, dem größten Markt des Unternehmens, aus, was einen weiteren Puffer für schwierige Zeiten darstellt.

Walmart expandiert auch schnell in einem Bereich, der einen relativ neuen Markt für Einzelhändler darstellt: Das Internet.

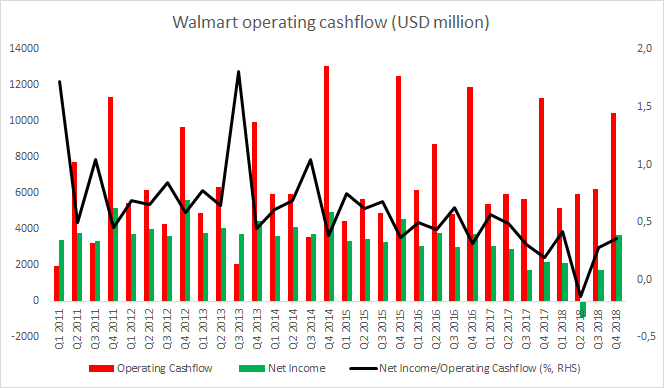

Das Verhältnis von Nettogewinn zu operativem Cashflow von Walmart konnte während des größten Teils des Jahrzehnts unter 1 gehalten werden, was auf eine gute Ergebnisqualität des Unternehmens hindeutet. Ohne Berücksichtigung von Einmaleffekten würde ein Nettoverlust von 861 Mio. USD im zweiten Quartal 2018 zu einem Nettogewinn von fast 3,8 Mrd. USD führen. Quelle: Bloomberg, XTB Research

E-Commerce bleibt Schlüssel zum zukünftigen Erfolg

Wenn man von E-Commerce spricht, ist es normalerweise Amazon oder Alibaba, die einem in den Sinn kommen. Diese beiden Unternehmen gehören zu den unbestreitbaren Marktführern des Online-Handels, aber die Wahrheit ist, dass es Walmart auch nicht schlecht geht. Das Unternehmen baut das Liefernetzwerk kontinuierlich aus, da sich das Interesse an seinen E-Commerce-Dienstleistungen als enorm erwies. Der Online-Umsatz des Unternehmens stieg 2017 um 44% und 2018 um 40%.

Nach Schätzungen des Research-Unternehmens “eMarketer” wurde Walmart 2018 mit einem Marktanteil von 4% kürzlich zum drittgrößten Online-Händler in den USA. Dies ist ein durchaus spürbarer Anstieg von 3,3% im Jahr 2017. Noch vielversprechender ist, dass Walmart es schaffte, den dritten Platz von Apple zu übernehmen.

Gemessen am US-Marktanteil liegt Walmart nur noch hinter Amazon (48% im Jahr 2018) und eBay (7,2% im Jahr 2018).

Das Unternehmen plant, im Laufe des Geschäftsjahres 2020 (Start im Februar 2019) bis zu 11 Mrd. USD für Investitionen auszugeben, was mehr als eine Verdoppelung der Anzahl der Lieferstandorte bedeutet. Das Umsatzwachstum im Online-Segment soll in diesem Jahr 35% erreichen. Abgesehen davon tauchten in jüngster Zeit Berichte auf, in denen es heißt, dass Walmart auch einen größeren Schritt ins Werbegeschäft machen will.

Da Walmart einen Anteil von rund 17-18% am US-amerikanischen Lebensmittel- und Getränkemarkt hält, könnten Unternehmen aufgrund ihrer großen Reichweite bereit sein, die Werbeleistungen von Walmart zu nutzen.

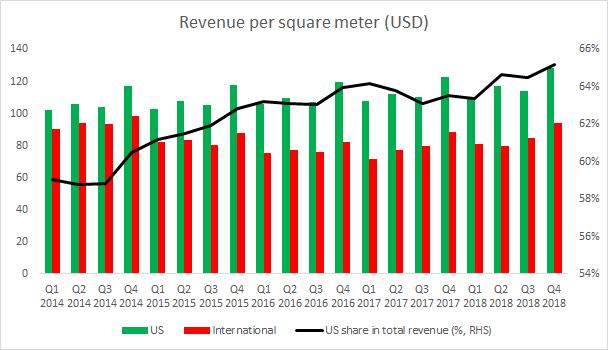

Wenn Unternehmen stärker wachsen, nimmt in der Regel der Anteil des inländischen Umsatzes gemessen am Gesamtumsatz ab. Anders sieht es bei Walmart aus, da der Anteil am US-Umsatz von rund 60% Anfang 2014 auf über 65% Ende 2018 anstieg. Die USA scheinen für Walmart ein profitabler Markt zu sein, wenn wir die Umsätze pro Quardatmeter vergleichen, aber dies könnte auf das langsamere Tempo der Eröffnung neuer US-Filialen sowie die wachsende Bedeutung des E-Commerce-Segments zurückzuführen sein. Quelle: Bloomberg, XTB Research

Erfolg im Inland und Schwierigkeiten im Ausland

Aber nicht alles ist so rosig. Während Walmart ein wirklich erfolgreiches Unternehmen in Nord- und Mittelamerika ist, zeichnet die Leistung anderswo ein etwas anderes Bild. Ein Versuch, Ende der 90er Jahre auf den deutschen Markt zu expandieren, scheiterte gelinde gesagt und das Unternehmen zog sich in weniger als einem Jahrzehnt vom europäischen Festland zurück.

Die schlechte Performance in Brasilien veranlasste das Unternehmen auch dazu, den größten Teil seiner dortigen Aktivitäten an eine Private Equity-Firma zu verkaufen.

Die Expansion in China wurde durch den Fauxpas des Unternehmens in den ersten Jahren seiner Präsenz im Land eingeschränkt (Preismanipulationen und Verkauf von abgelaufenem Entenfleisch).

Schließlich scheiterten Walmart und andere internationale Einzelhändler, wie zum Beispiel Carrefour in Südkorea, aufgrund einer starken Position der inländischen Einzelhändler. Das US-Unternehmen flieht auch aus Großbritannien, wo der zunehmende Wettbewerb verhindert, dass die Supermarktkette ASDA von Walmart die gewünschten Gewinne erzielt.

Dennoch ließ sich Walmart nicht entmutigen und kaufte für 16 Mrd. USD das indische E-Commerce-Unternehmen Flipkart und hofft im zweitbevölkerungsreichsten Land der Welt groß zu punkten. Allerdings könnten die von den indischen Behörden vorgeschlagenen neuen Vorschriften für den E-Commerce-Markt als Risikofaktor angesehen werden. Der Entwurf zielt im Allgemeinen auf die Regulierung der Industrie und den Schutz einheimischer Unternehmen ab. Ausländische Unternehmen müssten wiederum z.B. Rechenzentren in Indien einrichten. Solche Regeln würden zu höheren Kosten führen und das Wachstum begrenzen.

Etwas Positives ist hier, dass Amazon, das sich ebenfalls für die Erschließung des indischen Marktes entschied und dort der größte Konkurrent von Walmart ist, den gleichen Regeln unterliegt.

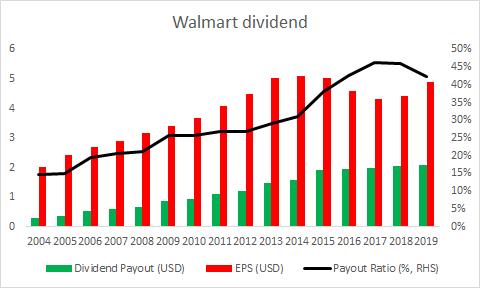

Während die Ausschüttungsquote von Walmart in den letzten 15 Jahren deutlich gestiegen ist, liegt sie immer noch auf dem Niveau, das die Sicherheit der Dividendenausschüttung im Falle einer vorübergehenden negativen Geschäftsentwicklung gewährleistet. Quelle: Walmart, Bloomberg, XTB Research

Gutes Jahr und weiteres Umsatzwachstum in Aussicht

Werfen wir zuallerletzt einen Blick auf den aktuellen Geschäftsbericht von Walmart. Wir haben bereits erwähnt, dass Walmart ein weiteres Jahr mit herausragender Leistung im E-Commerce-Segment hinter sich hat. Doch war der Rest des Geschäfts ähnlich stark? Kurz gesagt: Ja. Der Umsatz stieg im Jahresvergleich um 2,8% auf 514,4 Mrd. USD, während bei konstanten Wechselkursen das Wachstum 3% im Jahresvergleich erreichen würde.

Das operative Ergebnis stieg im Jahresvergleich um 7,2% auf 22 Mrd. USD. Walmart bestätigte seine bisherige Prognose von einem Umsatzwachstum in Höhe von 3% sowie einem niedrigen einstelligen Rückgang des Gewinns je Aktie in diesem Geschäftsjahr.

Das Unternehmen schüttete auch aktiv Barmittel an seine Aktionäre aus.

Im gesamten Geschäftsjahr 2019 (02/2018 bis 01/2019) gab Walmart 13,5 Mrd. USD für Dividendenzahlungen und Aktienrückkaufprogramme aus.

Apropos Dividende:

Walmart hebt sich von anderen US-Unternehmen ab. Während es für die US-Aktie durchaus üblich ist, eine Dividende zu zahlen, kann es schwierig sein, eine Aktie zu finden, die in den letzten 45 Jahren keine einzige Dividendenausschüttung übersprang. Wenn man jedoch eine Aktie finden muss, die nicht nur Dividenden für die letzten 45 Jahre zahlte, sondern auch die Auszahlung in jedem dieser Jahre erhöhte, dann ist Walmart genau richtig.

Hinweis der Redaktion: Lesen Sie hierzu auch unser Special über Value Investing

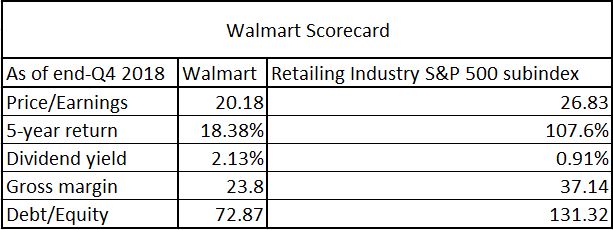

Übersicht der Walmart Performance. Quelle: Bloomberg, XTB Research

Walmart verzeichnete zu Beginn des Jahres 2018 zusammen mit dem breiten US-Aktienmarkt einen starken Anstieg. Das Versäumnis, das Niveau von 104 USD nicht zu überschreiten, löste jedoch eine Abwärtsbewegung aus, die den Kurs wieder unter 100 USD brachte. Beachten Sie, dass die Aktie sehr reaktiv auf die Fibo-Retracements (orange Kreise) reagierte. Quelle: xStation 5

Disclaimer & Risikohinweis

75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.400 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB über 3.600 echte Aktien und 1.350 ETFs der 16 größten Börsenplätze weltweit ab 10 Euro Mindestordervolumen ohne Kommission (b...

XTB News

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene von Datadog (Ticker: DDOG). Der Grund war auch schnell ausgemacht: demnach gab S&P Global am Mittwoch nachbörslich bekannt, dass das Softwareunternehmen am 09. Juli in den S&P 500 Index aufgenommen…

Am Donnerstag hat das Repräsentantenhaus der Vereinigten Staaten die Woche vom 14. bis 18. Juli 2025 offiziell zur „Crypto Week“ erklärt. In diesem Zeitraum werden die Gesetzgeber über drei wichtige Gesetzesvorlagen beraten und abstimmen: den CLARITY Act, den Anti-CBDC Surveillance State Act und den vom Senat eingebrachten GENIUS Act. Die Initiative wird von dem Sprecher…

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen, setzt der Fondsanbieter eine Nachbildungsstrategie ein, indem er direkt in die zugrunde liegenden Aktienpapiere des Index investiert. Diese Aktien müssen von Unternehmen ausgegeben werden, die mindestens 50 Prozent ihrer Umsätze…

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10 % seines Wertes verloren. Die Hauptgründe für diese Schwäche sind die unberechenbare Wirtschafts- und Handelspolitik von Donald Trump, wachsende Sorgen über den Anstieg der US-Staatsverschuldung und der zunehmende Druck auf…

Weitere Trading News

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...

Fonds: Flucht in Sicherheit

Trotz – oder gerade wegen – neuer Rekorde an vielen Aktienmärkten handeln Anlegerinnen und Anleger zunehmend vorsichtig. Ein erstes Indiz dafür liefern die Orderumsätze im...

Der Juli-Effekt: Warum der Sommermonat die letzten 10 Jahre besonders profitabel war – Dax, SP500 und NASDAQ im Vergleich

Während viele Investoren den Juli als typischen Urlaubsmonat betrachten und ihre Portfolios vernachlässigen oder sogar verkaufen, zeigt eine detaillierte Analyse der letzten zehn Jahre ein...

Woche vom 14. bis 18. Juli entscheidend für die Regulierung von Kryptowährungen

Am Donnerstag hat das Repräsentantenhaus der Vereinigten Staaten die Woche vom 14. bis 18. Juli 2025 offiziell zur „Crypto Week“ erklärt. In diesem Zeitraum werden...

Aktie im Fokus: Siemens mit solidem wirtschaftlichen Fundament – Analysten sehen 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Mai 2025 via Xetra auf einem Zwischenhoch von 226,95 Euro. Seitdem korrigierte die Aktie...

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden,...

DAX Morgenanalyse: NASDAQ100 und S&P500 erreichen Rekordhochs – Märkte reif für Gewinnmitnahmen?

Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,61 Prozent und 23.934,13 Punkten. Das Handelsvolumen via Xetra betrug am Montag rund 3,02 Milliarden Euro....

DAX bröckelt wieder ab – Trumps „Big Beautiful Bill“ mit Risiken und Nebenwirkungen

Bei 24.000 Punkten im DAX lässt das Interesse der Anleger am Aktienkauf spürbar nach. Die Börse ist mitten im Sommerloch. Man steht zwar Gewehr bei...

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....

Alter Wein in neuen Schläuchen: warum ELTIFs keine Lösung sind

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen,...

Aktie im Fokus: Daimler Truck kann mit 5% Dividendenrendite und 30% Kurspotential aufwarten

Die seit Dezember 2021 börsennotierte Aktie von Daimler Truck (WKN: DTR0CK) bewegt sich in einem intakten übergeordneten Aufwärtstrend ausgehend vom im März 2022 verbuchten Rekordtief...

Aktie im Fokus: Vonovia – Analysten erwarten knapp 40% Kurspotenzial

Die Aktie des DAX-Konzerns Vonovia notierte am 01. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,93 Euro. Seitdem korrigierte...

ActivTrades kehrt 2024 mit 4,6 Millionen Pfund Vorsteuergewinn in die Gewinnzone zurück

Nach einem herausfordernden Jahr 2023 mit einem Vorsteuerdefizit von 7,9 Millionen Pfund hat der Online-Broker ActivTrades eine bemerkenswerte operative Wende vollzogen. Das Unternehmen erzielte 2024...

Rekordemissionen bei Bankanleihen trotz volatilem Marktumfeld im Jahr 2025

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld...

gettex behält Wachstumskurs bei

Das erste Halbjahr 2025 war von einer intensiven Handelsaktivität geprägt. Die Ursachen waren vor allem geopolitischen Natur – unter den 10 meistgehandelten Aktien auf gettex...