Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen.

So lässt sich in etwa zusammenfassen, was US-Präsident Trump unter dem Deckmantel angeblicher Vertragsverletzungen der EU angedroht hat. Fahrzeuge aus der EU sollen mit 25% Zöllen versehen werden, statt mit den vereinbarten 15% des „Handelsabkommens“.

Ob sich das ganze bewahrheitet, ist wie so vieles derzeit unklar und kann morgen schon wieder anders aussehen. Dennoch nehmen wir diese potenzielle Gefahr als Anlass, um einen Blick auf die deutsche Automobilwirtschaft zu werfen, die bisherigen Zollauswirkungen zu analysieren und in das größere Bild der Branchensituation einzuordnen.

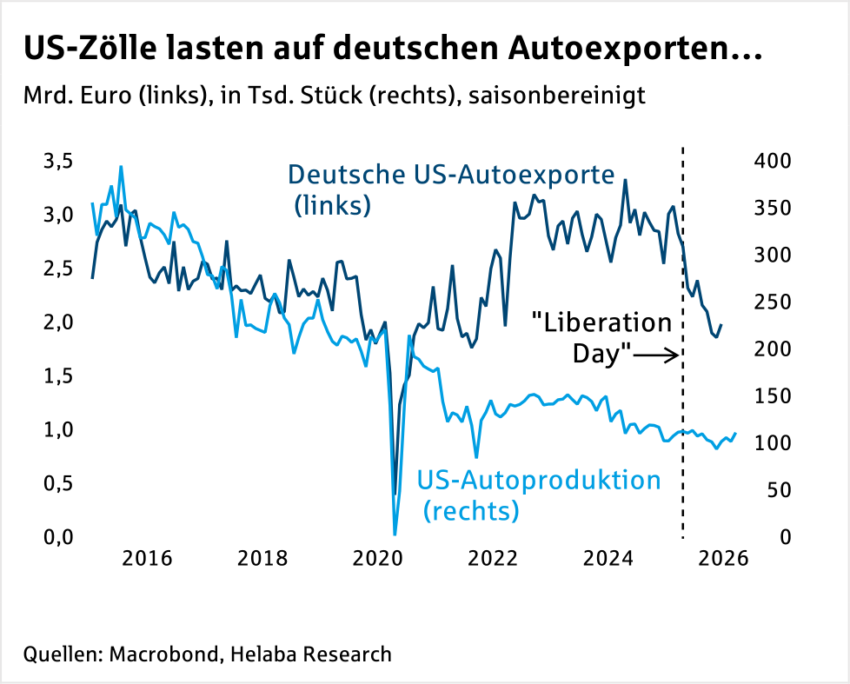

Ein Jahr US-Zölle: Eine unschöne Zwischenbilanz

Dadurch verringerte sich das von der Trump-Administration verhasste Handelsdefizit im Automobilsektor zwar. Eine Stärkung der heimischen US-Autoindustrie ist hingegen nicht erkennbar: Weder die US-Automobilexporte konnten trotz Dollarabwertung zulegen, noch zeigte die Produktion eine spürbare Erholung. Die angestrebte „Reindustrialisierung“ in der US-Automobilbranche bleibt damit bislang aus.

Zwar könnten ausländische Direktinvestitionen in den USA – wie etwa die geplante Fertigung des Mercedes GLC –langfristig die von der Administration gewünschten Erfolge bringen. Kurzfristig ist hier jedoch nicht viel zu holen und gegeben der bisherigen Erfahrung dürfte ein Zollsatz von 25% die deutschen Autoexporte und Gewinne der Unternehmen weiter belasten.

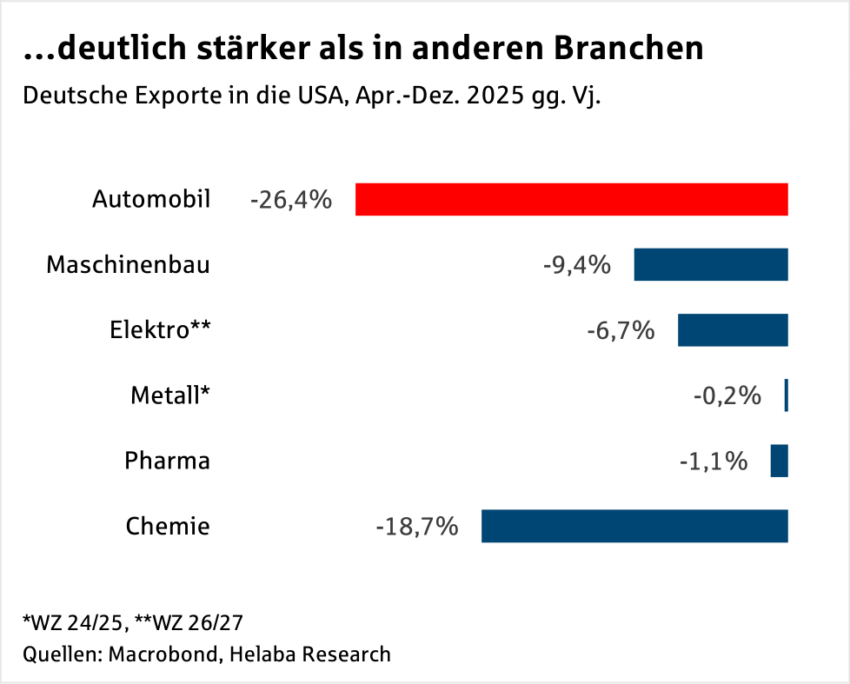

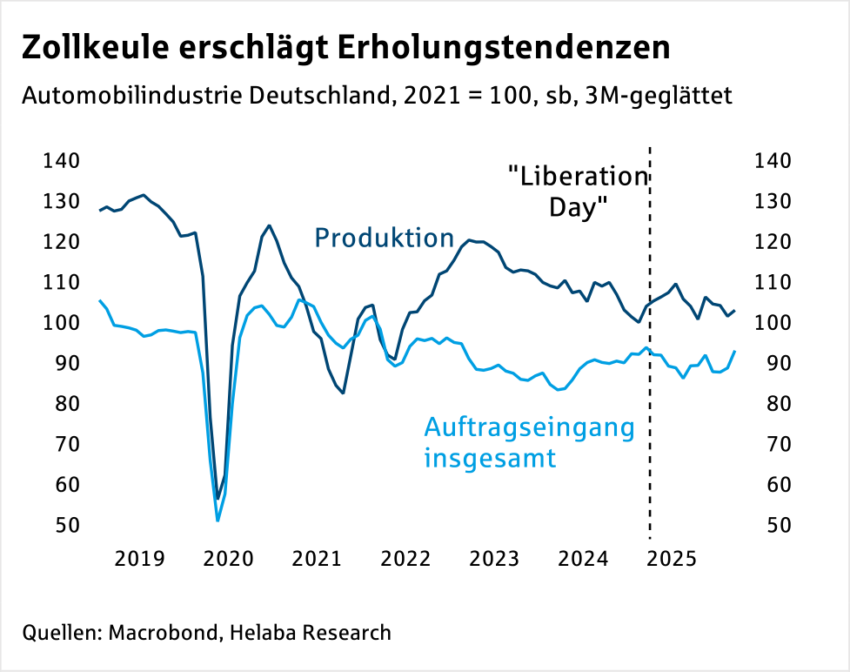

Zölle dämpften die konjunkturelle Erholung – Europa leistet Unterstützung

Mit der Einführung der Zölle am „Liberation Day“ brach diese Dynamik jedoch ab: Seither verharren sowohl Auftragseingänge als auch Produktion in einer Seitwärtsbewegung auf niedrigem Niveau. Die Beschäftigung setzte ihre Abwärtstendenz seit April 2025 noch einmal deutlich fort und ging um 27.700 auf zuletzt 711.320 Beschäftigte zurück.

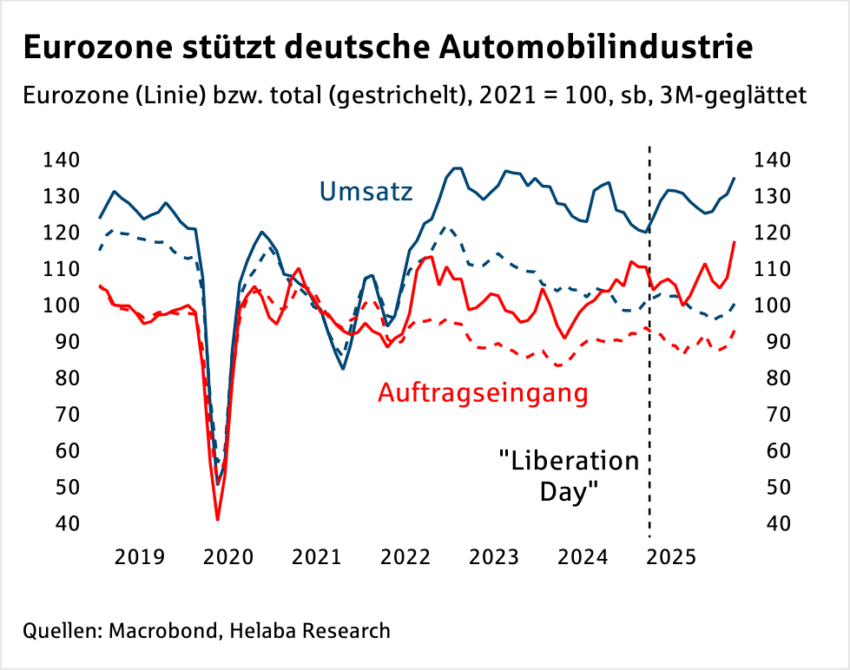

Stützend wirkte zuletzt vor allem die Eurozone: Seit dem Ende der Pandemie entwickelten sich die Auftragseingänge dort deutlich dynamischer als im Inland und in der Nicht-Eurozone. Sie lagen 2025 im Schnitt 8,4% über dem Vorkrisenniveau von 2019. Auch die preisbereinigten Umsätze bewegen sich zwar seitwärts, lagen 2025 jedoch auf dem Vorkrisenniveau, während man insgesamt 15,2% darunter lag.

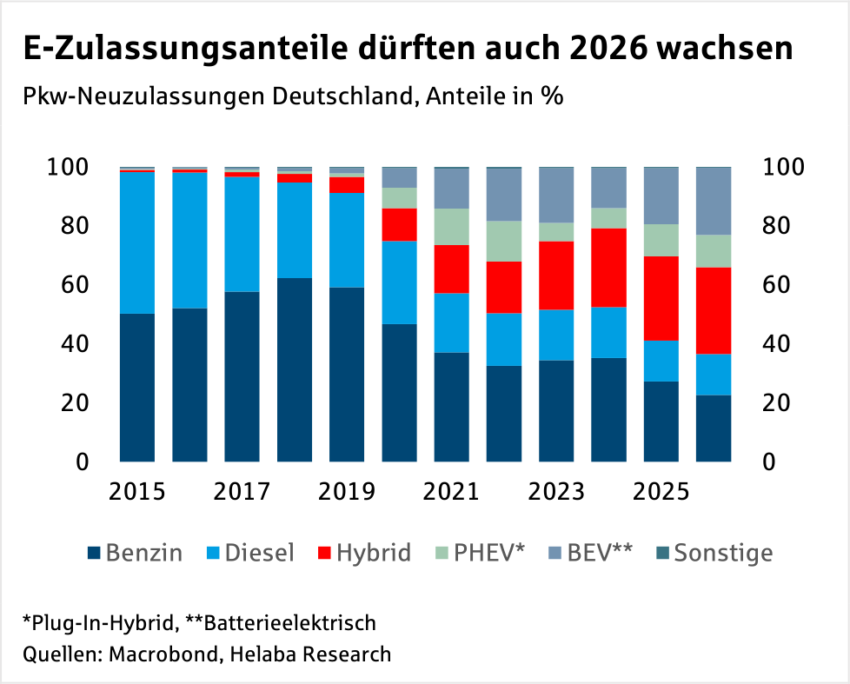

Zwar erwirtschaftete die Automobilbranche 2025 nur 21% ihres Umsatzes in Europa. Dennoch sorgen die geografische und geopolitische Nähe des europäischen Absatzmarktes sowie die wirtschaftliche Bedeutung dafür, dass vor allem mittelfristig der europäische Markt der Lichtblick der Exporte sein wird. Auf dem Inlandsmarkt dürften der Umstieg auf E-Fahrzeuge und die neue E-Auto-Prämie in den kommenden Jahren für zusätzliche Impulse sorgen.

Spritpreise, E-Auto-Prämie, Mobilitätswende: Kommt ein Konjunkturstimulus?

Der Impuls trifft allerdings auf ein schwieriges wirtschaftliches Umfeld. Die durch den Irankrieg ausgelösten Preisschübe und die eingetrübte Verbraucherstimmung dämpfen die Nachfrage – insbesondere bei langlebigen Konsumgütern wie Autos. Dementgegen steht jedoch der Druck zum Handeln: Hohe Spritpreise und die Erinnerung an die Energiekrise des Jahres 2022 dürften bei vielen Konsumenten noch präsent sein und den Wunsch nach fossiler Unabhängigkeit fördern.

Hinzu kommt, dass es bereits zuvor eine E-Auto-Prämie gab, die Ende 2023 aufgrund von Haushaltsstreitereien überraschend abgeschafft wurde: Den potenziellen Käufern dürfte also bewusst sein, dass ein Aufschieben des Kaufes teurer werden könnte, sollte die Förderung erneut gestrichen werden.

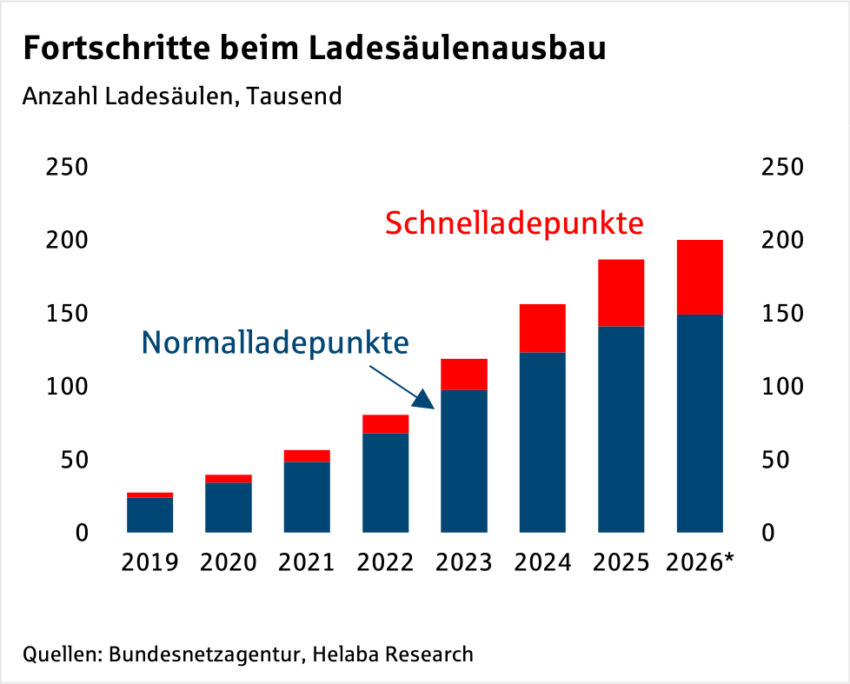

Vor diesem Hintergrund könnte die nun eingeführte Förderung zusätzliche Nachfrage mobilisieren, die dann nahezu vollständig auf alternative Antriebe entfallen dürfte. Die Akzeptanz von E-Fahrzeugen in der Bevölkerung steigt zudem, wie die Neuzulassungen zeigen. Hierbei hilft auch der fortschreitende Ausbau der Ladeinfrastruktur, auch wenn hier weiterhin Handlungsbedarf und vor allem noch regionale Diskrepanzen bestehen.

Hersteller und Zulieferer vor struktureller Entkopplung?

Laut der International Energy Agency (IEA) dominierte China 2024 mit knapp 85% die globalen Produktionskapazitäten. China besitzt gegenüber Deutschland nicht nur Vorteile bei der finalen Fertigung, sondern auch bei relevanten Rohstoffen wie Lithium oder Graphit.

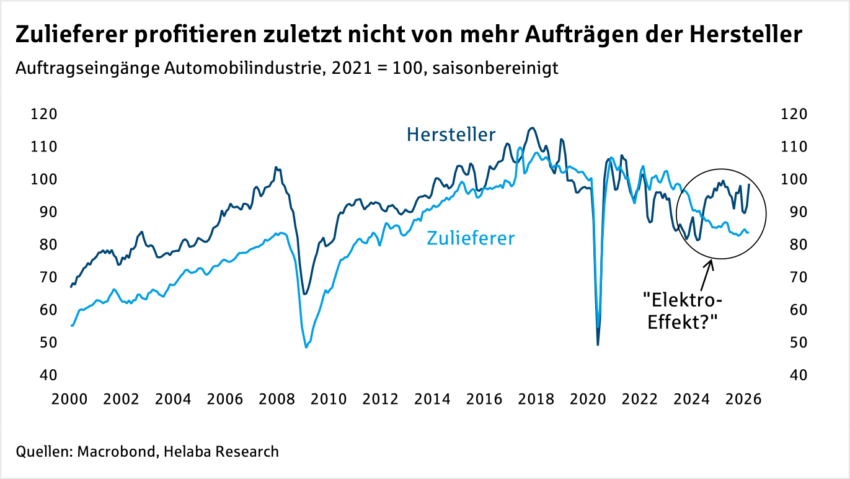

Durch diese Neuordnung der Wertschöpfungsketten kann es zu einer strukturellen Entkopplung von Herstellern und Zulieferern kommen, was sich bereits in auseinanderlaufenden Auftragseingängen seit Frühjahr 2024 zeigt: Den zwischenzeitlichen Anstiegen im Herstellersegment standen weiter fallende Zuliefereraufträge gegenüber.

Die Perspektiven der Zulieferer sind daher uneinheitlich: Besonders auf Verbrennung spezialisierte Unternehmen stehen unter Druck, während Diversifikation – etwa in Richtung militärischer Fahrzeuge – Chancen bieten kann. Entscheidend für die Branche ist speziell der Aufbau lokaler Batteriefertigung, um die industrielle Vernetzung und insbesondere die Wertschöpfung bei der neuen Antriebstechnologie möglichst umfangreich zu erhalten.

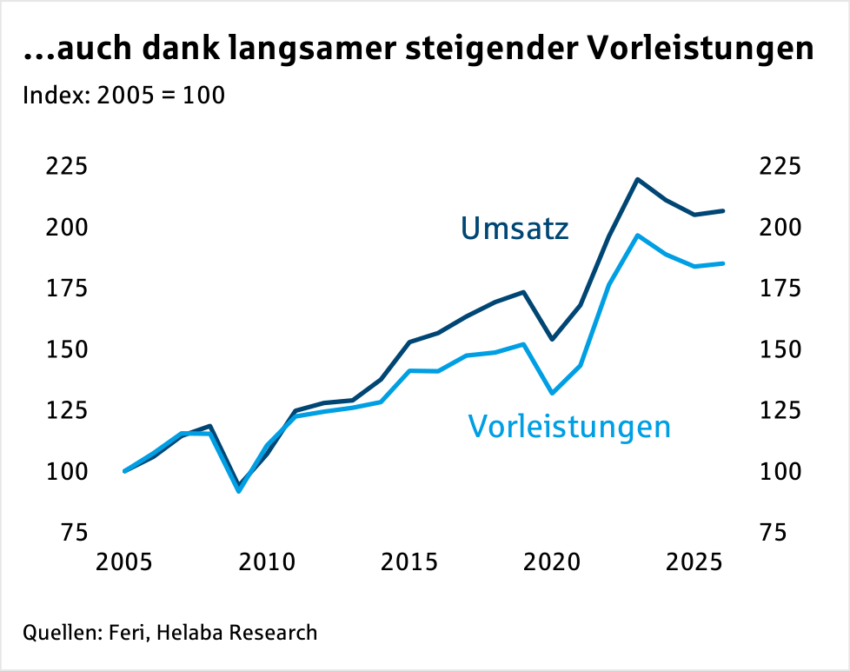

Batterien und Fertigungstiefe werden Wertschöpfungsentwicklung prägen

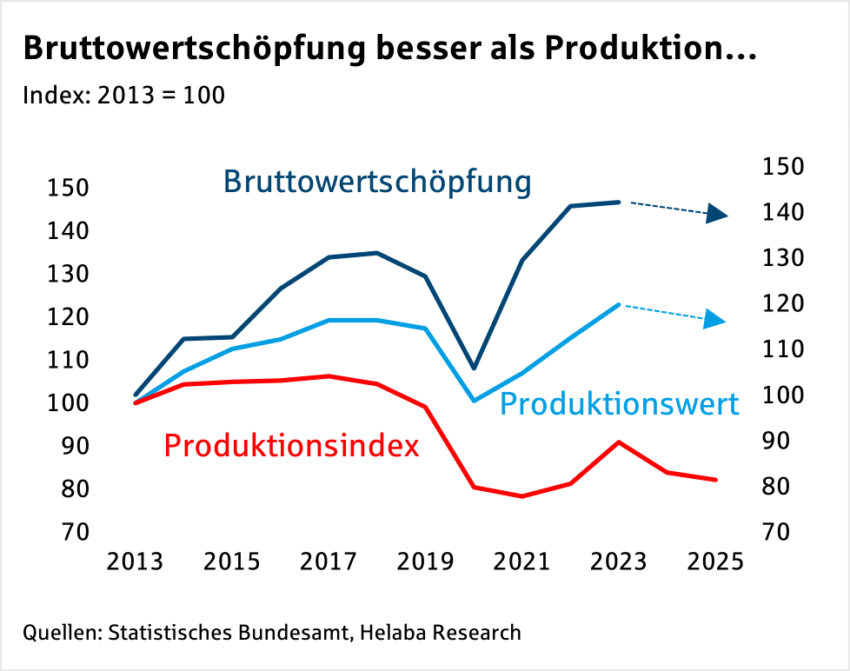

Denn weniger in der Produktion als vielmehr in der Bruttowertschöpfung wird sich in den kommenden Jahren zeigen, ob sich die Branche erfolgreich an strukturelle Veränderungen und Standortherausforderungen anpassen kann. Bereits in unserem letzten Automobilfokus wurde darauf hingewiesen, dass der gängige Produktionsindex, der vor allem die physische Fertigung abbildet, die Lage der Branche nur unzureichend erfasst.

Wie die Industrie insgesamt hat insbesondere der Automobilsektor seit den 2010er Jahren verstärkt auf hybride Produktionsmodelle gesetzt. Dazu zählen produktbegleitende Dienstleistungen und die Auslagerung geringmargiger Fertigungsschritte, während am Heimatstandort verstärkt Forschung und Entwicklung betrieben und Lizenzerträge erwirtschaftet wurden. In der Folge entwickelte sich der Produktionswert – der alle Formen der Wertschöpfung umfasst – dynamischer als der physische Produktionsindex.

Noch stärker legte die Bruttowertschöpfung zu, die sich aus dem Produktionswert abzüglich der Vorleistungen ergibt. Aufgrund der rückläufigen physischen Produktion dürfte jedoch auch bei Produktionswert und Bruttowertschöpfung zuletzt eine Abschwächung zu beobachten sein, wenngleich weniger stark ausgeprägt. Die Bruttowertschöpfung legte aber auch deshalb stärker zu, da die Vorleistungen der Branche seit den 2010er Jahren schwächer stiegen als die Umsätze.

Zukünftig hängt die Bruttowertschöpfung der Branche und damit auch ihr Beitrag zum deutschen Bruttoinlandsprodukt davon ab, in welchem Maße Deutschland bei einer zunehmend elektrifizierten Flotte von importierten Batterien abhängig bleibt und wie sich die Fertigungstiefe und -vernetzung am Standort entwickelt. Eine fortwährende Importabhängigkeit bei steigendem E-Anteil würde die Vorleistungen ceteris paribus erhöhen und die inländische Wertschöpfung entsprechend belasten.

Trennungsschmerzen Im Osten mit leichter Linderung

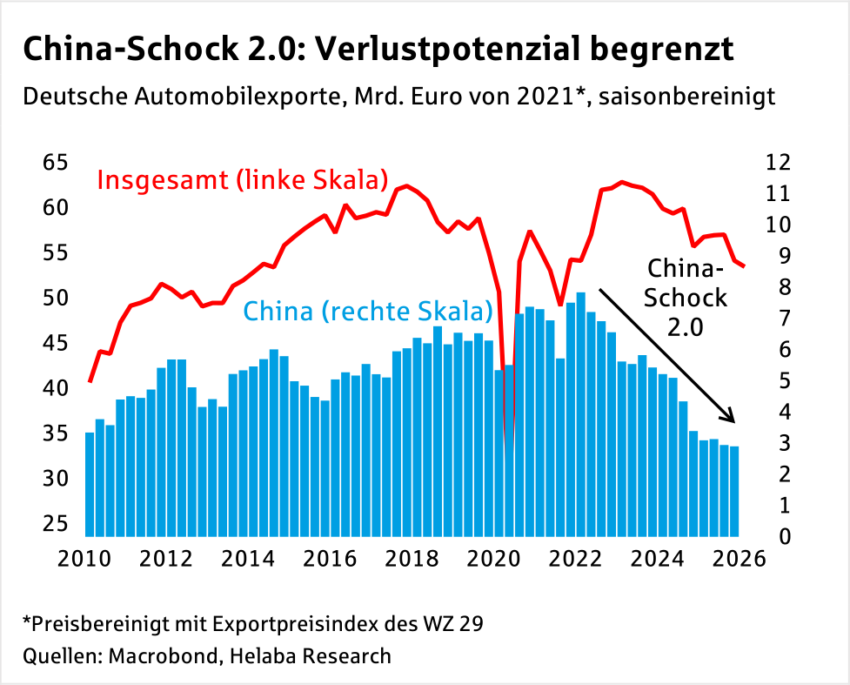

Inzwischen stabilisieren sich die Ausfuhren in die Volksrepublik auf niedrigem Niveau, sodass dieser Schock zumindest an Dynamik verliert. Frei nach dem Motto: Wo nicht mehr viel übrig ist, kann man auch nicht mehr viel verlieren. Das spricht für weniger Abwärtsdruck auf die Wachstumsrate der Branche, jedoch nicht dafür, dass man zu den Niveaus früherer Zeiten zurückkehrt.

Denn auch langfristig bleibt das Wachstumspotenzial begrenzt. Der China-Schock 2.0 wirkt nämlich nicht nur direkt in der Volksrepublik, sondern auch in Drittstaaten: Chinesische Hersteller gewinnen im E-Segment zunehmend Marktanteile außerhalb Chinas. Die Größenordnung hat eine Studie des Dezernats Zukunft jüngst noch einmal verdeutlicht. Während China im Jahr 2002 praktisch keine Fahrzeuge exportierte, waren es zuletzt etwa sechs Millionen Pkw.

Die Stückzahl deutscher Pkw-Ausfuhren sank von sechs auf vier Millionen. Damit verliert die deutsche Automobilindustrie nicht nur ihren ehemals wichtigsten Absatzmarkt, sondern sieht sich auch wachsender globaler Konkurrenz gegenüber – die Zeit als dominierender Anbieter ist vorerst vorbei.

Fazit: Kurzfristiger Rückenwind, langfristig ist Kreativität gefragt

Trotz des abklingenden zweiten China-Schocks und der neuen E-Auto-Förderung dürfte das Produktionswachstum 2026 mit rund 2% moderat bleiben. Dauerhafte Marktverluste in China und belastende US-Zölle treffen auf fehlende Gegenstrategien, da man sich zu lange auf stabile Absatzmärkte in Ost und West verlassen hat – die Trennung von diesen Partnern war und ist schmerzhaft. Die strukturellen Perspektiven bleiben daher gedämpft, hohe Wachstumsraten sind nicht in Sicht.

Langfristig können neue Absatzmärkte wie die Mercosur-Staaten und Indien zusätzliche Chancen eröffnen, jedoch nur mit sehr begrenzten kurzfristigen Effekten. Bereits zu Jahresbeginn haben wir in einer Studie betont, dass neue Handelsabkommen zwar wichtige Grundlagen schaffen, in den ersten Jahren jedoch kaum spürbare Impulse liefern.

Kurz- bis mittelfristig liegen die größeren Potenziale für die Branche in einer stärkeren Inlandsnachfrage sowie in der Vertiefung des europäischen Binnenmarkts. Entscheidend bleibt dabei ein klares Bekenntnis zu offenen Märkten. Allerdings muss Europa anerkennen, dass der globale Wettbewerb – insbesondere angesichts Chinas Industriepolitik und struktureller Kostenvorteile – nicht vollständig nach klassischen Marktregeln funktioniert.

Energiekostensenkungen sowie niedrigere Steuern und Abgaben können hier Abhilfe schaffen, werden aber in der Automobilbranche nicht ausreichen. Strategische industriepolitische Ansätze auch von europäischer Seite können dazu beitragen, die Wettbewerbsfähigkeit und technologische Souveränität zu sichern. Dabei darf man jedoch die Branche nicht aus der Verantwortung nehmen: Nach Jahren überwiegend inkrementeller Fortschritte muss die Branche mehr Mut zu innovativen Vorstößen aufbringen und vor allem entschlossener Skaleneffekte im E-Segment realisieren.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Künstliche Intelligenz: Droht eine neue Tech-Blase im Aktienmarkt?

Aktien konnten in den vergangenen Jahren in einem von handels- und geopolitischen Konflikten geprägten Umfeld zum Teil traumhafte Kursgewinne verbuchen. Titel mit Bezug zum Mega-Thema Künstliche...

-

Starkes Wachstum bei Bankanleihen: SNP-Emissionen dominieren 2026

Das Emissionsvolumen erstrangig unbesicherter Bankanleihen summierte sich im 2. Quartal 2026 auf nahezu 60 Mrd. Euro, rund 10 % mehr als im Jahr zuvor. Es lag...

-

US-Dollar vor Herausforderungen: Zinsen, Ölpreis und geopolitische Risiken im Fokus

Helaba Research Ändern sich mit einer potenziellen Lösung des Irankriegs auch wieder die Einflussfaktoren am Devisenmarkt? Vor dem Irankrieg war der US-Dollar infolge der amerikanischen...

-

Covered Bonds trotzen globalen Krisen mit Rekordemissionen und stabilen Spreads

Zwei von drei Weltmächten befinden sich derzeit in militärischen Konflikten, beide mit unklarem Ausgang. Ein Konflikt liegt vor der Haustür der EU, der andere in...

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

Weitere Trading News

Aktie im Fokus: BASF mit 4,8% Dividendenrendite und 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns BASF notierte am 09. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 43,90...

Gold: Kurserholung über 4.100 US-Dollar – Arbeitsmarktdaten stützen Edelmetall

Die Kurserholung für die Feinunze Gold nimmt weiter Form an – mittlerweile konnte sich Gold oberhalb von 4.100 US-Dollar festsetzen. Die recht enttäuschenden US-Arbeitsmarktdaten senken...

Wochenvorschau: DAX & Wall Street auf Rekordkurs

Mit dem Abschluss der vergangenen Handelswoche ist gleichzeitig auch das erste Börsenhalbjahr beendet worden – und dieses kann sich durchaus sehen lassen. Vor allem an...

Wochenausblick: ISM-Dienstleistungsindex, FOMC-Protokoll und Berichtssaison rücken in den Fokus

Nach einer ereignisreichen Vorwoche mit dem US-Arbeitsmarktbericht richtet sich der Blick der Anleger in der Handelswoche vom 6. bis 10. Juli 2026 auf neue Konjunktursignale...

Künstliche Intelligenz: Droht eine neue Tech-Blase im Aktienmarkt?

Aktien konnten in den vergangenen Jahren in einem von handels- und geopolitischen Konflikten geprägten Umfeld zum Teil traumhafte Kursgewinne verbuchen. Titel mit Bezug zum Mega-Thema Künstliche...

justTRADE Kunden sparen im Schnitt 9 Euro pro Trade

justTRADE schreibt Anlegern keine feste Börse vor, an der gehandelt werden muss. Stattdessen stehen die Handelsplätze bei jedem Trade in Konkurrenz zueinander. Da teils deutlich...

Fed-Protokoll und langsamer Start der Berichtssaison – PepsiCo & Delta Airlines geben erste Einblicke

In der kommenden Woche startet die Berichtssaison zum zweiten Quartal. Diese dürfte Erkenntnisse darüber liefern, wie widerstandsfähig die Weltwirtschaft angesichts hoher Zinsen und geopolitischer Unsicherheit...

Ökonomen einig: Reformpaket geht nicht weit genug

Das geplante Reformpaket der Bundesregierung wird nach übereinstimmender Einschätzung führender Ökonomen nicht ausreichen, um die deutsche Wirtschaft aus der jahrelangen Dauerkrise zu führen. Dafür wären...

Schwacher US-Arbeitsmarkt treibt Gold und Euro an

Die Non-Farm Payrolls haben einmal mehr gezeigt, dass an der Börse nicht nur die Nachricht selbst zählt, sondern vor allem ihre Auswirkungen auf die Geldpolitik....

Anleihen: Ausreißer bei Mittelstandsanleihen

An den Anleihemärkten zeigte sich in den vergangenen Tagen zunächst das Spiegelbild der Vorwoche. Die zuvor kräftig gesunkenen Renditen stiegen deutlich an. Zehnjährige Bundesanleihen warfen...

Kryptowährungen: Lieber Aktien als Bitcoin

Kryptowinter im Hochsommer – die Kursverluste bei den Kryptowährungen setzen sich fort. Der Bitcoin ist zeitweise unter die Marke von 60.000 US-Dollar gerutscht, der niedrigste...

EUR/USD – Schwacher US-Dollar nach enttäuschenden Arbeitsmarktdaten

Aufgrund des Nationalfeiertags „Independece Day“, der dieses Jahr auf einen Samstag fiel, wurde der Freitag als Nationalfeiertag vorgezogen und die US-Börsen blieben geschlossen. Deshalb wurden...

Aktie im Fokus: Adidas mit Rückenwind von der WM 2026 – Analysten erwarten über 30% Kurspotenzial,

Die im DAX eingebundene Aktie des Konzerns adidas notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,30...

Aktie im Fokus: Symrise AG – Analysten von Deutsche Bank Research prognostizieren weiteres Kurspotenzial

Die im DAX enthaltene Aktie von Symrise notierte am 27. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 82,64 Euro....

Aktie im Fokus: E.ON – Korrektur beendet?

Die Aktie des Versorgers E.ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR markiert. Der seither laufende primäre Aufwärtstrend ist intakt...

DAX erreicht neues Rekordhoch – Rheinmetall und Bayer führen Gewinne an

Der Xetra-DAX beendete den Donnerstag, den 02. Juli 2026 mit einem kräftigen Kursgewinn von 2,16 Prozent und 25.580,88 Punkten. Intraday konnte der Xetra-DAX mit 25.655,82...

Krypto-ETNs von VanEck und WisdomTree ohne Ordergebühr

Die Consorsbank bietet Kunden ab sofort besonders günstige Konditionen für den Kauf von ETNs mit Krypto-Basiswert. Im Rahmen der StarPartner-Kooperation mit den Emittenten VanEck und...

DAX wagt sich auf neues Terrain vor – Konjunkturoptimismus schiebt Zykliker an

Wochenlang galt die Marke von 25 000 Punkten für den DAX als unüberwindbar und wurde von den Anlegern immer wieder für Gewinnmitnahmen genutzt. Gestern nun...

Aktie im Fokus: Deutsche Telekom AG – Analysten prognostizieren knapp 44% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 21. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Kryptobörse vs. Wallet: Warum Kraken für Einsteiger und Fortgeschrittene funktioniert

Wer in Kryptowährungen investieren möchte, steht schnell vor einer grundsätzlichen Frage: Börse oder eigene Wallet? Auf Kraken müssen sich Nutzer nicht entscheiden – beide Welten...