Deutsche Automobilindustrie: Strukturwandel, Exportherausforderungen und E-Mobilitätsstrategien

Die Schlüsselbranche produziert weniger, aber mit mehr Wertschöpfung. Populäre Kennzahlen liefern ein zu düsteres Bild der Lage. Für 2025 ist mit einem Produktionsminus von 2% zu rechnen. Ambitionierte Forschungs- und Entwicklungsaufwendungen bilden die Basis für zukünftige Erfolge, aber im E-Segment besteht großer Nachholbedarf.

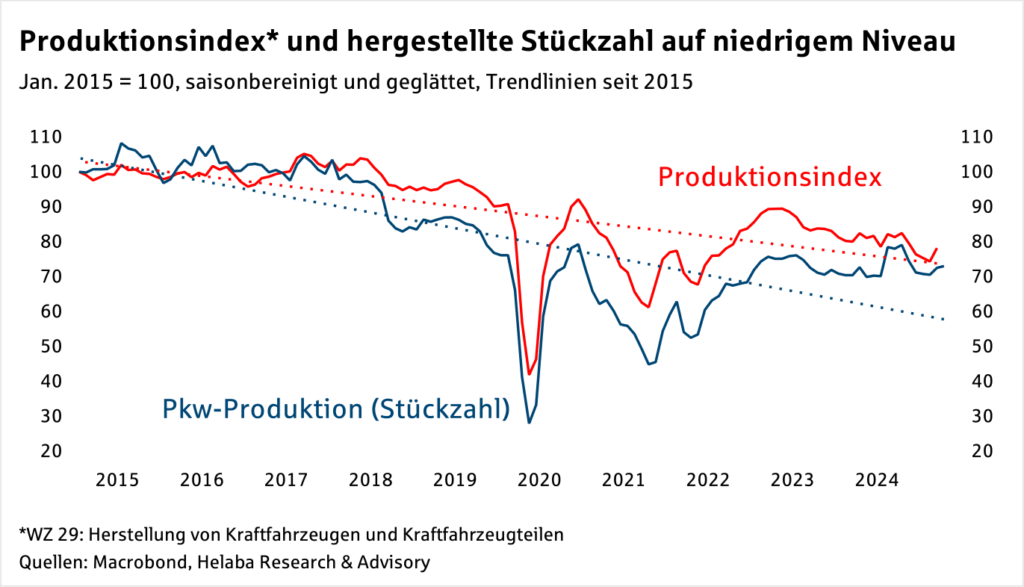

Die Automobilbranche ist mit einem Anteil an der gesamtwirtschaftlichen Bruttowertschöpfung von rund 4,5% die größte deutsche Industrie. Um die wirtschaftliche Lage der Branche zu beurteilen, werden oft der Produktionsindex sowie die hergestellte Stückzahl an Pkw betrachtet.

Beide sind in den letzten Jahren deutlich gesunken: Im April lag der Produktionsindex saisonbereinigt 29,3% unter seinem Höchstwert vom August 2017, die Stückzahl war 33,5 % niedriger.

Dem Produktionsindex fehlte es auch zuletzt an Dynamik: Im ersten Quartal lag er 4,4% unter dem Vorjahreswert, während die Stückzahl um 3% zulegen konnte.

Die Automobilindustrie beschäftigte zuletzt über 730.000 Menschen. Anlass zur Sorge gibt, dass dieser Wert seit 2017 um etwa 100.000 Arbeitsplätze gesunken ist. Gemeinsam mit den niedrigen Werte des Produktionsindex und der Stückzahl wirkt die Lage alarmierend.

Aber womöglich ist ein Blick einzig auf diese Kennzahlen irreführend.

Produktionsindex und Stückzahl könnten eine zu pessimistische Einschätzung liefern

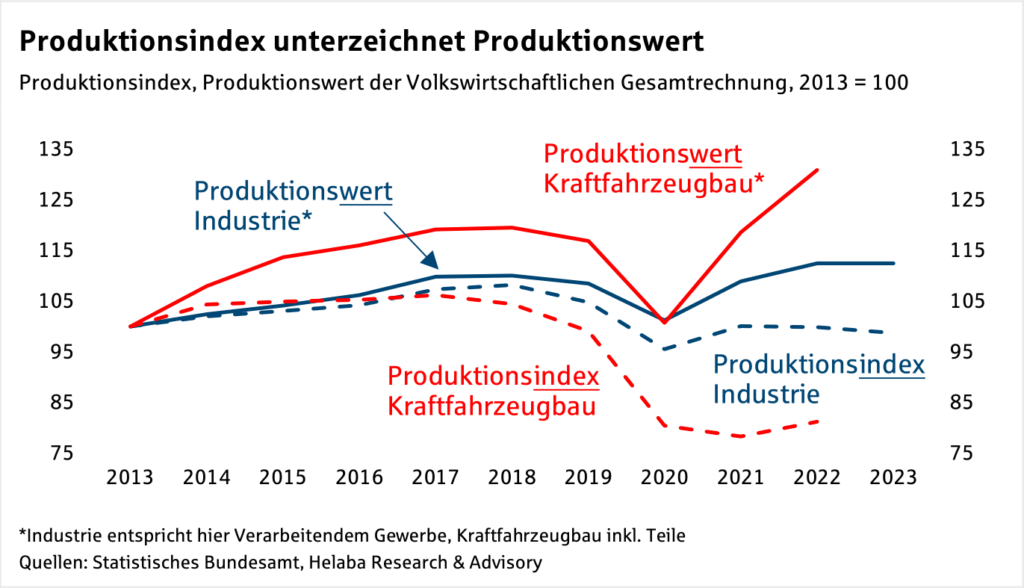

Darunter fallen auch nicht-industrielle Tätigkeiten wie Beratungs- und Serviceleistungen oder Einnahmen aus Patenten, Lizenzverträgen und Provisionen. Der Produktionswert wird deutlich später veröffentlicht und daher seltener betrachtet.

Aber er ist ein besserer Maßstab für den erwirtschafteten Mehrwert der Branche, da er in die Bruttowertschöpfung einfließt, die die Basis der Entstehungsrechnung des Bruttoinlandsproduktes darstellt.

Das ifo Institut hat kürzlich in zwei Studien analysiert, dass es im Verarbeitenden Gewerbe seit 2013 eine zunehmende Diskrepanz zwischen dem Produktionsindex und dem Produktionswert gibt. Dieses Phänomen zeigt sich in der Automobilindustrie unter allen Branchen am stärksten.

Die Daten des Produktionswertes reichen auf Branchenebene aufgrund der verzögerten Veröffentlichung nur bis 2022 zurück. Dennoch lässt sich feststellen, dass die Indikatoren früher und deutlich stärker als im gesamten Verarbeitenden Gewerbe auseinanderliefen.

Grundsätzlich bedeutet dies, dass mit weniger Produktion zunehmend mehr Wertschöpfung generiert wird. Diese Entwicklung passt zur Verschiebung der Produktionsstruktur der Branche: Die Automobilindustrie lagerte bereits vor den vergangenen Krisenjahren Produktion aus.

So hat laut des Verbands der Automobilindustrie (VDA) die Auslandsfertigung schon 2010 die Inlandsfertigung überholt und heute werden 7 von 10 Pkw deutscher Marken im Ausland gefertigt.

Aufgrund des hierzulande hohen Lohnniveaus werden in Deutschland primär noch Oberklassenfahrzeuge mit großen Margen gefertigt: Zwischen 2019 und 2023 stieg laut des VDA der Premiumanteil an der Inlandsproduktion von 62% auf 71%.

Die Produktionsauslagerung zeigt sich stärker in den mengenbezogenen Kennziffern, dem Produktionsindex und der Stückzahl. Beide Kennziffern vernachlässigen die zunehmend nicht-industriellen Wertschöpfungsquellen.

Kurzum: „Qualität statt Quantität“. Das bedeutet nicht, dass die Zahlen der Branche rosig sind.

Der Produktionswert des Verarbeitenden Gewerbes stagnierte 2023, weshalb auch die entsprechenden Daten der Automobilbranche etwas Ernüchterung bringen dürften. Dennoch zeigen die Kennzahlen, dass die Branche einen Strukturwandel vollzieht – von der reinen zur hybriden Produktion.

Strukturwandel zeigt sich in stärkerem Fokus auf Forschung und Entwicklung

Im Zuge der Mobilitätswende ist es entscheidend, dass die Wertschöpfung nicht nur im gewohnten Verbrennersegment ausgeweitet wird. Neben der Optimierung alter Verfahren und Produkte sind Innovationen bei alternativen Antriebstechnologien erforderlich.

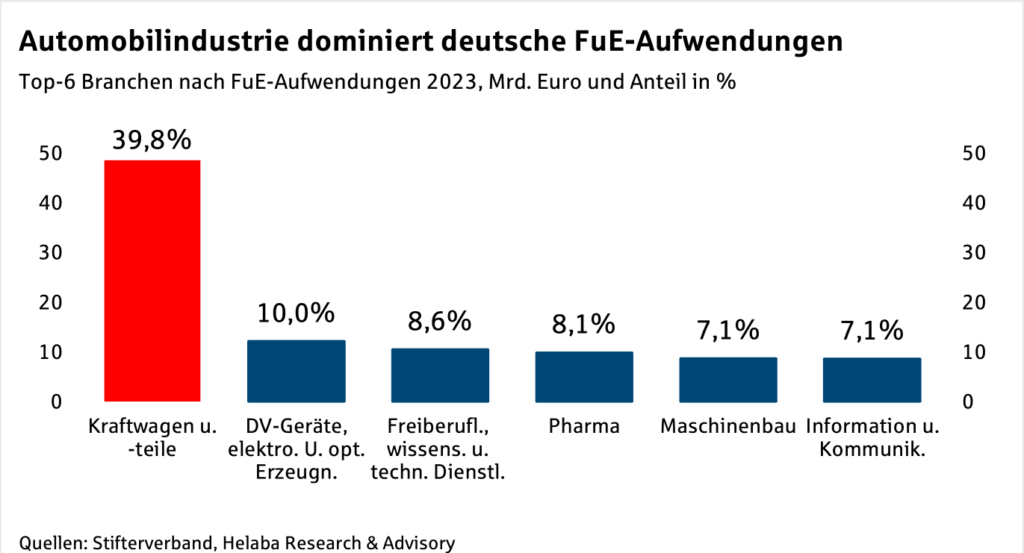

Die Aufwendungen für Forschung und Entwicklung (FuE) zeigen entsprechende Ambitionen der Branche: Mit einem Anteil von 39,8% dominierte sie 2023 die deutschen FuE-Aufwendungen.

Auch steigerte die Branche den FuE-Anteil an ihren Gesamtinvestitionen zwischen 2013 und 2022 um 13,6%. Die Patentanmeldungen deuten an, dass das geschöpfte Wissen zunehmend angewandt wird: Laut des Deutschen Patent- und Markenamtes (DPMA) stiegen sie in der Kategorie „Transport“ – die von der Automobilindustrie dominiert wird – gegenüber dem Vorjahr um 4,8%.

Mit 11.153 Anmeldungen stellte die Branche somit knapp ein Viertel der Anmeldungen in Deutschland. Das ifo Institut wies außerdem darauf hin, dass der Anteil der FuE-Beschäftigten innerhalb der Automobilindustrie zwischen 2013 und 2022 um rund 2% zunahm – im gleichen Zeitraum sank die gesamte Beschäftigung um knapp 2%.

Es findet also ein Beschäftigungswandel innerhalb der Branche statt, der zumindest bis 2022 mit Arbeitsplatzverlusten einherging.

Langfristig sollten die FuE-Bemühungen dazu führen, eine möglichst breite Teilhabe entlang der Wertschöpfungskette der E-Mobilität zu erreichen. Denn die Automobilindustrie profitiert stark von einer Agglomeration von Fahrzeugbauern und Zulieferern. Die hohe Fertigungstiefe der Wertschöpfungskette im Verbrennersegment, insbesondere in Süddeutschland, galt lange als ein Schlüsselkonzept für den Erfolg der Branche.

Aufgrund der räumlichen und wirtschaftlichen Nähe konnten z.B. FuE-Projekte zwischen Zulieferern und Herstellern gemeinsam umgesetzt, Wissen transferiert und Fachkräfte besser angeworben werden. Auch wenn die Automobilindustrie neue Wertschöpfungsquellen erschließt, sollte daher ein ausreichender Teil der Produktion vor Ort verbleiben.

Falls dies im Zuge der Mobilitätswende nicht gelingt und infolge der Produktionsverlagerung zu viel der alten Strukturen verloren geht, hätte dies negative Folgen für die gesamte Branche. Die FuE-Aufwendungen sprechen dafür, dass die Branche die notwendigen Voraussetzungen mitbringt.

Aber in einigen Bereichen wie der Digitalisierung und der Antriebstechnologie besteht noch viel Handlungsbedarf.

Exportmarkt: China fällt zunehmend als Nachfrager weg

Das liegt zum Teil daran, dass diese recht gesättigt sind: Dort werden hauptsächlich alte Fahrzeuge ersetzt anstatt zusätzliche gekauft.

Auf gesättigten Märkten ist es daher umso wichtiger, bei stagnierenden oder sinkenden Produktionsvolumina die Wertschöpfung pro Produktionseinheit zu erhöhen.

Hier spricht die oben beschriebene Entwicklung des Produktionswertes für die Branche. Aber es ist entscheidend, dass dies auch künftig im E-Segment gelingt.

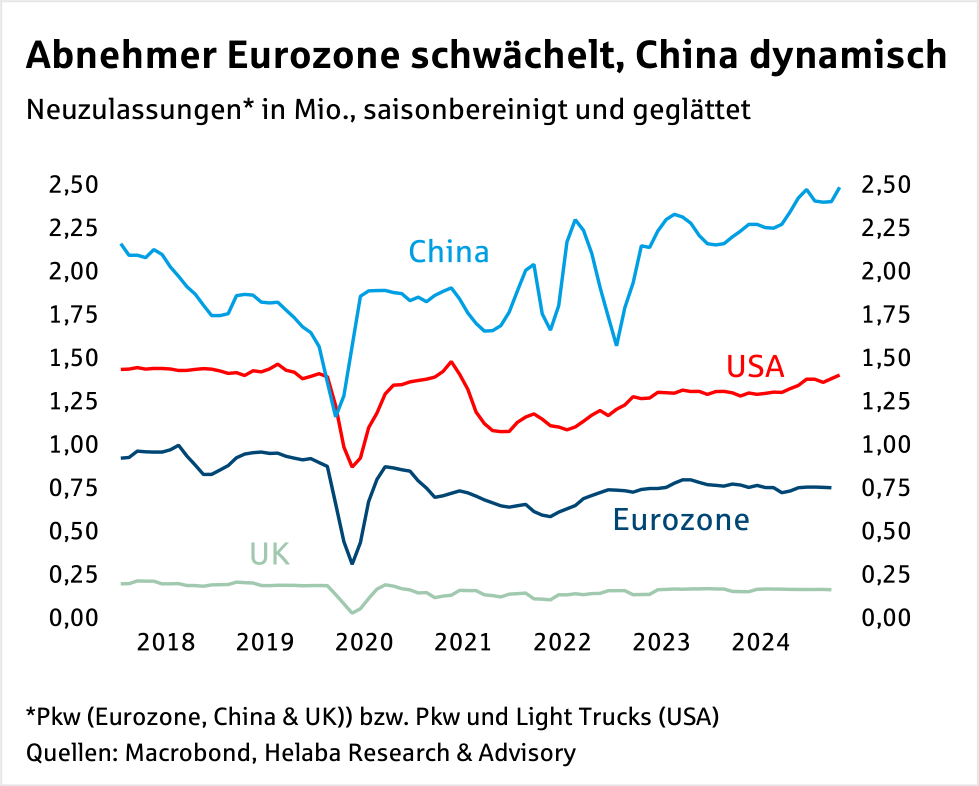

Der wichtige Absatzmarkt China entwickelt sich zwar insgesamt besser, jedoch sinken gerade dort seit Jahren die Absatzzahlen der deutschen Hersteller. So gingen die Branchenexporte nach China zwischen 2022 und 2024 um 32% auf das niedrigste Niveau seit 2015 zurück.

Die negative Entwicklung der Branchenabsätze in der Volksrepublik ist maßgeblich auf den Vormarsch der E-Mobilität zurückzuführen. Seit Beginn des Jahrzehnts wachsen die Produktion und die Zahl der Neuzulassungen von E-Fahrzeugen in China rasant. Im E-Segment sind in China heimische Fahrzeuge weit gefragter als ausländische: Nur 4% der neu zugelassenen E-Autos in China trugen zuletzt ein deutsches Logo.

Mit der stark gestiegenen Produktion von E-Autos deckt China seit Anfang der Dekade seine Neuzulassungen weitgehend selbst, was in der Grafik auch darin zu sehen ist, dass China seit 2020 mehr Kraftfahrzeuge und -teile in den Rest der Welt exportiert, als es importiert.

Was einst im Verbrennungsmotorgeschäft ein maßgeblicher Vorteil der deutschen Automobilindustrie war, trifft nun auf die chinesische zu.

Mit der globalen Bewegung hin zur reinen E-Mobilität geht derzeit ein Vorteil verloren, der die deutsche Branche lange gestützt hat. Hier wäre bereits ein Erfolg, wenn die Branche es schafft, eine eigene nennenswerte Produktion entlang der Wertschöpfungskette der E-Mobilität aufzubauen.

In der US-Zollthematik muss man zwischen den Auswirkungen auf einzelne Unternehmen und auf die Branche in Deutschland differenzieren. Viele Hersteller produzieren direkt an den Absatzmärkten und können so den Zöllen ausweichen.

Während die Fertigung der Fahrzeuge damit zwar den Zöllen zum Teil entgehen kann, müssen aber Fahrzeugteile häufig importiert werden und würden durch die Zölle verteuert. Das würde den Vorteil der Produktion in den USA entkräften.

Für Deutschland bestehen Risiken in Form von Beschäftigungsverlusten durch zunehmende Produktionsverlagerung in die USA als Reaktion auf die Zölle. Die Branche gefährden die Zölle außerdem auch in der Breite, da sie womöglich den Aufbau einer Wertschöpfungskette im E-Segment behindern, wenn sich auch Zulieferer für eine Produktionsverlagerung entscheiden.

Nachhaltigkeit und Mobilitätswende: EU kommt entgegen, Nachfrage im E-Segment wächst

Mit dem Verbrenner-Aus ab 2035 in der EU müssen die Hersteller ihre Flotte voll elektrifizieren. In der Übergangszeit muss die Industrie festgelegte Flottengrenzwerte einhalten. Diese schreiben seit Anfang des Jahres vor, dass neu verkaufte Pkw im Schnitt nicht mehr als 93,6 g CO₂ pro Kilometer ausstoßen dürfen.

Hier hat die EU den Herstellern jüngst eine Verschnaufpause verschafft: Die Grenzwerte müssen nicht jedes Jahr eingehalten, sondern dürfen bis 2027 kumuliert verrechnet werden. Demnach drohen in diesem Jahr noch keine Strafen beim Verfehlen der Grenzwerte, aber hierbei es handelt sich nur um eine vorübergehende Entlastung.

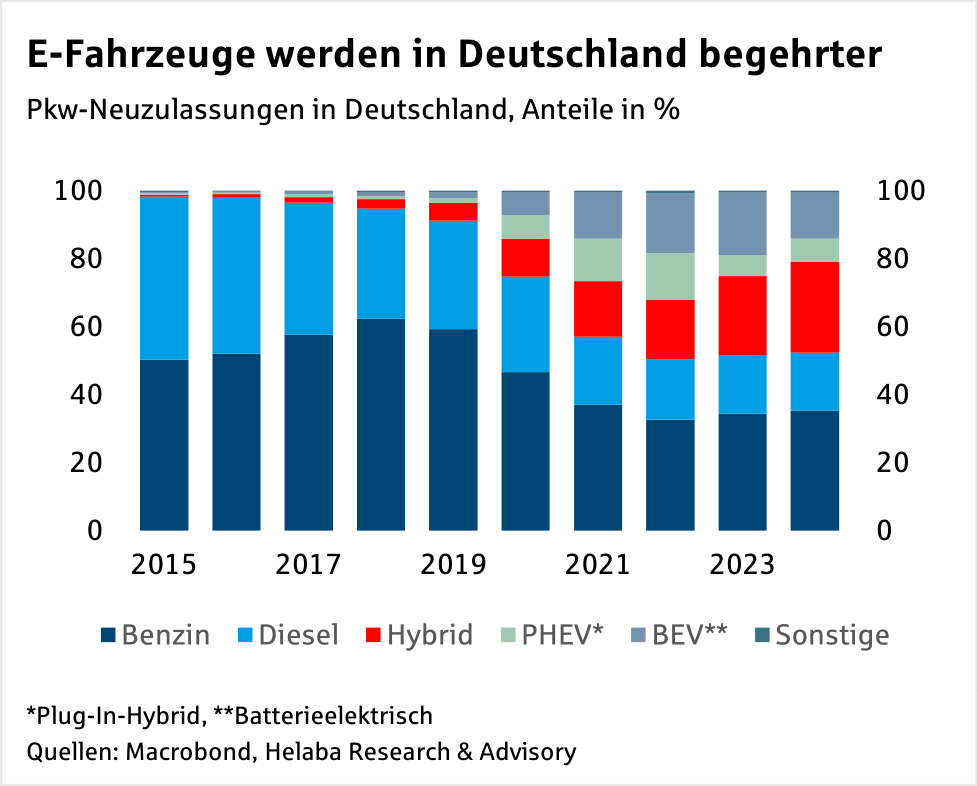

Dass das Verbrenner-Aus nicht zwangsläufig zu enormen Nachfrageeinbrüchen für die Hersteller führt, zeigt die aktuelle Entwicklung der Neuzulassungen in Deutschland. Der Anteil an Verbrennern hat von 2015 bis 2024 von 98,6% auf 52,9% abgenommen, während der Anteil von Hybriden und batterieelektrischen Fahrzeugen (BEVs) auf 47,1% zunahm. Im ersten Quartal 2025 hatten neuzugelassene PKW mit alternativem Antrieb sogar einen Anteil von 56%.

Zulieferer dürfte die Mobilitätswende hingegen stärker treffen. Denn die Fertigungstiefe eines Elektromotors ist laut VDA mit etwa 200 Bauteilen weit weniger komplex als eines die eines Verbrennungsmotors, wo bis zu 1.400 Teile verbaut sind.

Dies könnte man eventuell mildern – hier seien wieder die hybride Produktion und Wertschöpfungssteigerungen genannt – aber wohl nicht ausgleichen. Denn manche Verbrennungsmotorteile wie Kolben und Zylinder spielen in BEVs faktisch keine Rolle.

Pläne der Bundesregierung können Impulse setzen

Daraufhin kann innerhalb von insgesamt sechs Jahren degressiv eine vollständige Abschreibung stattfinden. Zudem soll die Preisobergrenze für die Förderung von 70.000 Euro auf 100.000 Euro angehoben werden.

Weitere Pläne des Koalitionsvertrages beinhalten eine Kfz-Steuerbefreiung für E-Fahrzeuge bis 2035 und eine dauerhafte Befreiung emissionsfreier LKWs von der Mautpflicht. Um die alternativen Antriebe voranzutreiben, plant die Bundesregierung zudem die Förderung von Hybridtechnologien sowie einer Wasserstoff-Ladeinfrastruktur für Nutzfahrzeuge.

Auch ein Programm, das der Unterstützung von Haushalten mit kleinen und mittleren Einkommen bei der Mobilitätswende dient, soll gestartet werden. Gerade mit Blick auf die träge deutsche Konjunktur und den noch verhaltenen privaten Konsum könnte das letzte Vorhaben einen besonderen Effekt entfalten, der sich auch gesamtwirtschaftlich positiv auswirken kann.

Fazit: Wertschöpfungssteigerung und E-Technologie bestimmen die Zukunft

Kurzfristig belasten die noch schwache Konjunktur in Deutschland, die Zölle aus den USA und die rückläufige Nachfrage aus China. Daher ist für die Automobilindustrie für dieses Jahr ein Produktionsrückgang von 2% zu erwarten. Die gesamte Wertschöpfung auf Basis des Produktionswertes dürfte aber positiver ausfallen.

Mittel- bis langfristig entscheiden zwei Faktoren die Branchensituation. Einerseits muss aufgrund gesättigter Abnehmermärkte und trägen Absatzzahlen die Wertschöpfung pro Produktionseinheit gesteigert werden. Die bisherige Entwicklung des Produktionswertes sowie die Daten zu FuE-Aufwendungen und Patentanmeldungen lassen hier hoffen, weshalb künftig mit einer besseren Entwicklung der Bruttowertschöpfung der Branche zu rechnen ist.

Andererseits darf die deutsche Automobilindustrie im E-Segment nicht abgehängt werden. In China ist dies bereits geschehen, in Deutschland und weiteren Absatzmärkten muss es verhindert werden. Hierzulande gab es mit dem Auslaufen des Umweltbonus für E-Autos Ende 2023 einen Rücksetzer. Nun hat sich die neue Bundesregierung ambitionierte Pläne zur Förderung gesetzt, die wohl auch zeitnah umgesetzt werden.

Diese politischen Ziele sowie die Erholung der Neuzulassungszahlen alternativ angetriebener Fahrzeuge verbessern die Aussichten für das E-Segment. Perspektivisch könnte auch der europäische Markt, der für einen erheblichen Teil der Branchenexporte steht, eine Chance bieten. Hier wäre wichtig, den europäischen Binnenmarkt auszubauen.

Das jüngste Strategiepapier der Europäischen Kommission zeigt zumindest entsprechende Ambitionen, deren Umsetzung der Branche wichtige Unterstützung bieten kann.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt kann seiner Handelspolitik nur die Legislative bieten, nicht die Gerichte. Am Freitag hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump…

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Jenseits aller geopolitischen Implikationen, die ein solches Vorgehen haben könnte, ist der Fokus vor allem auf die Energieversorgung…

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Der Start ins neue Jahr verlief für Gold ebenso spektakulär, wie das vergangene endete. 2025 geht als ein Rekordjahr in die Geschichte des Edelmetalls ein, sowohl in nominaler als auch in realer Rechnung. Wer zu Jahresbeginn 2.600 US-Dollar in eine Feinunze investierte, erzielte Ende 2025 mit gut 4.300 US-Dollar je Feinunze einen Gewinn von über…

Weitere Trading News

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...

DAX Morgenanalyse: E.ON glänzt – Kursrekord seit 2012 trotz Umsatzrückgang

Der Xetra-DAX ging am Mittwoch, den 25. Februar 2026 mit einem Kursgewinn von 0,76 Prozent und 25.175,94 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX tritt weiter auf der Stelle – Nvidia hält die KI-Fantasie am Leben

Die gute Stimmung nach den Quartalszahlen von Nvidia und Salesforce schwappt von der Wall Street über Asien auch nach Europa über. Der Leuchtturm im KI-Sektor,...

Aktie im Fokus: Wolters Kluwer – Analysten erwarten über 100% Kurspotenzial

Die Aktie des EuroStoxx50-Konzerns Wolters Kluwer notierte am 15. Januar 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 115,055 Euro. Seitdem korrigierte das...

DAX von Vorfreude in New York angesteckt – Nvidia-Zahlen mischen die Karten neu

Der fast schon wieder euphorischen Vorfreude auf die Nvidia-Zahlen an der Wall Street konnte sich auch der DAX am Nachmittag nicht entziehen und ließ die...

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...

Aktie im Fokus: Siemens – Analysten erwarten über 35% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 06. März 2025 via Xetra auf einem Hoch von 244,85 Euro. Seitdem korrigierte die Aktie...

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...

DAX Morgenanalyse: FMC und MTU mit starken Zahlen – Ausblick bremst Euphorie

Der Xetra-DAX schloss am Dienstag, den 24. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 24.986,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: IBM – Bounce nach Kursrutsch?

Die IBM-Aktie (WKN: 851399) hatte im November 2025 ein Rekordhoch bei 324,90 USD markiert und darunter eine mehrmonatige Top-Bildung vollzogen. Der vor wenigen Wochen gestartete...

DAX müht sich um die 25 000 Punkte – Autobauer profitieren vom Zoll-Urteil

Die Verunsicherung im Zollthema bleibt am zweiten Handelstag der Woche groß. In Kombination mit enttäuschenden Quartalszahlen zweier DAX-Unternehmen hatte der DAX auch heute große Mühe,...

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...