Die Subprime-Risiken kehren zurück

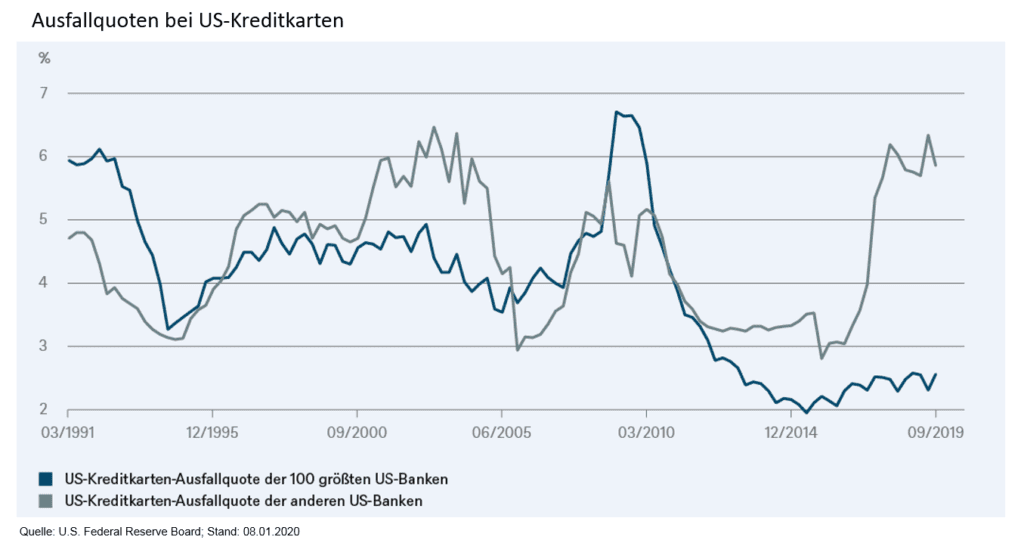

DWS Investments: Wieder einmal passieren merkwürdige Dinge im Subprime-Bereich der US-Verbraucherkreditmärkte. Als Beleg dafür reicht ein Blick auf die Ausfallquoten bei Kreditkartenkrediten von Tausenden kleinerer US-Geschäftsbanken.

Seit Herbst 2016 hat sich der Anteil der Kreditausfälle (definiert als solche mit Zahlungsverzug von mindestens 30 Tagen während weiterhin Zinsen auflaufen) unter diesen kleineren Banken auf rund 6 Prozent mehr als verdoppelt. Damit sind sie sogar über dem Niveau der Finanzkrise von 2008. Im Gegensatz dazu sieht das Bild für die Kreditkartenkredite der 100 größten Banken weitaus gesünder aus, wie unser „Chart der Woche“ zeigt.

„Die Hauptursache für die Divergenz scheint die zunehmende Kundensegmentierung auf dem Kreditkartenmarkt zu sein“, erklärt Christian Scherrmann, US-Ökonom der DWS. Größere US-Banken können tendenziell ausgefeiltere Kundenanreize anbieten oder mit Marketingmaßnahmen punkten. Infolgedessen ziehen sie eher Kunden mit besserer Bonität an und können auswählen, welche der weniger zahlungskräftigen Kunden sie ebenfalls akzeptieren.

Allgemein haben größere Banken den Großteil der Kunden und den Großteil der Kreditkartenguthaben. Subprime-Kunden machen aber nur einen Bruchteil ihres Kreditkartengeschäfts aus, auch aufgrund von regulatorischen Änderungen nach der Krise.

Wenn die Zeiten gut sind, kann die Subprime-Kreditvergabe immens rentabel sein. Kreditnehmer mit mäßiger Bonität müssen oft hohe Gebühren und Zinsen akzeptieren, damit sie überhaupt eine Kreditkarte bekommen. Das Geschäft ist jedoch auch sehr riskant, weil die Kredite unbesichert sind. Wenn also ein Kunde säumig wird, kann in der Regel nur ein kleiner Teil der Schulden eingezogen werden.

Es sind auch nicht nur Kreditkarten. Die Ausfallquoten für andere Arten von Subprime-Krediten wie Autokredite sind ebenfalls gestiegen.

Im aktuellen Zyklus war der Anstieg der Zahlungsrückstände bei jüngeren Kreditnehmern am höchsten.1 Sie haben in der Regel einen Arbeitsplatz, haben aber dennoch Schwierigkeiten, mit ihren Mindestzahlungen Schritt zu halten.

Angesichts der Rolle, die Subprime-Kredite bei der Entwicklung der letzten Krise gespielt haben, sind solche Trends trotzdem besorgniserregend. „Die Arbeitsmärkte bleiben voraussichtlich nicht ewig so günstig wie in den letzten Jahren“, betont Scherrmann.

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

So genannte kritische Mineralien mögen zwar in der breiten gesellschaftlichen Diskussion noch nicht so richtig angekommen sein; in der Politik und vor allem in geopolitischen Auseinandersetzungen spielen sie hingegen bereits eine äußerst relevante Rolle. Jüngst erst hat nicht nur der Disput und die später versuchte Annäherung zwischen den USA und China mit Blick auf kritische…

Die US-Märkte liegen seit Jahresbeginn wieder leicht, die europäischen, insbesondere der deutsche, satt im Plus. Der Einbruch der Aktienmärkte nach den Zolläußerungen von US-Präsident Trump scheint eine unwesentlich längere Halbwertszeit zu haben als seine Aussagen zur Höhe von Zöllen. Wie kann das sein?, werden sich so manche Anleger fragen. Schließlich ist die Zoll-Thematik noch längst…

Die Renditen japanischer Staatsanleihen (JGBs) sind seit Beginn des Jahres kräftig angestiegen. Insbesondere die Aufwärtsbewegung im ultralangen Laufzeitenbereich – die 30-jährigen Fälligkeiten lagen Ende Mai in der Spitze mit knapp 3,20 Prozent um 90 Basispunkte über ihrem Jahresendstand, bevor es zu einer Erholung kam – hat unter Anlegern Sorgen geschürt, hier könnten erste Vorboten für…

Mit der Einführung von drei neuen aktiv gemanagten ETFs erweitert die DWS das Angebot um eine innovative Produktkategorie, die die Vorteile eines aktiven Portfoliomanagements mit der Verfügbarkeit und Transparenz von ETFs verbindet. Die neuen Xtrackers Equity Enhanced Active ETFs basieren auf langfristig erfolgreichen systematischen DWS-Aktienstrategien. Die drei ETFs mit Schwerpunkt auf dem globalen, europäischen und…

Weitere Trading News

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...

Aktie im Fokus: Adobe nach den Quartalszahlen – Analysten sehen Kurspotential bis 660 US-Dollar

Adobe Inc. (NASDAQ: ADBE) wurde 1982 gegründet und ist ein amerikanisches Softwareunternehmen, das vor allem für die Entwicklung digitaler Medien- und Kreativitätstools bekannt ist. Zu...

Eskalation im Nahen Osten – wie groß ist die Gefahr für internationale Aktien?

Die Welt-Finanzmärkte wurden mit der jüngsten Eskalation des Konflikts zwischen dem Iran und Israel mit einer weiteren geopolitischen Krise konfrontiert – mit schwer abschätzbaren Folgen....

Consorsbank: 6 Aktienanleihen mit bis zu 13,5% p.a. auf Commerzbank, Infineon, Nvidia, Lufthansa, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Commerzbank mit 11,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Infineon mit 9,75%...

Änderungen der Handelszeiten im Juli 2025

Auf Grund der anstehenden Feiertage (Kanada-Tag, Hongkong-Gründungstag und US-Unabhängigkeitstag) kommt es im Juli 2025 zu folgenden geänderten Handelszeiten. Alle Angaben sind in Eastern European Summer...

DAX nimmt 24.000er Marke ins Visier – US-Inflationsdaten könnten grünes Licht geben

Es kommt wieder neuer Schwung in den DAX. Geben die Inflationsdaten aus den USA heute Nachmittag grünes Licht, könnte der Markt die 24.000er Marke testen....

DAX Morgenanalyse: Private Equity lauert auf Milliardenmarkt

Der Xetra-DAX ging am Donnerstag mit einem Kursgewinn von 0,64 Prozent und 23.649,30 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,80 Milliarden...

Consorsbank sucht Investmentguru – 5.000 Euro gewinnen

Wer sein Investmentwissen unter Beweis stellen will, hat noch bis zum 15. Juli 2025 bei der Consorsbank die Chance auf 5.000 Euro. Unter dem Motto „Investmentguru...

Der transpazifische Handelskonflikt zwischen China und den USA prägt weiterhin die Aktienmärkte

Die Handelskonflikte bleiben der neuralgische Punkt der Wirtschaft und der Finanzmärkte. Bis es zu finalen Befriedungen kommt, die genauere Inflationsprognosen ermöglichen, werden sich EZB und...

Europäische Aktien im Aufwind – historische Chance für clevere Investoren?

Deutschland hat erkannt, dass das exportorientierte Wirtschaftsmodell angepasst werden muss. Die Abkehr von Sparmaßnahmen und der Schuldenbremse hin zu umfangreichen Ausgaben für Infrastruktur und Verteidigung...

Am US-Aktienmarkt führt kein Weg vorbei

Erst die Konsolidierung und dann die Erholung. Der US-Aktienmarkt hat eine wahre Achterbahnfahrt hinter sich. Erst im April kamen die US-Börse und weitere Aktienmärkte mächtig...