Ein Playbook für Trader für die kommende Woche – die sich entwickelnden Argumente für einen Goldpreisanstieg

Als Reaktion auf die schlechten Einkaufsmanager-Indizes für die EU (49,4) und die USA (47,5) kam es zu massiven Käufen von US-Treasuries (die UST 5 fielen um 14 Basispunkte), was wiederum Trader dazu veranlasste, sich auf den JPY zu stürzen.

Der JPY hat sich fest als Standardanleihenersatz in den G10-Devisenmärkten etabliert und übertrifft die Performance, wenn die Anleiherenditen fallen und umgekehrt – dies könnte dazu führen, dass die BoJ bis September die einzige Zentralbank der G10 sein wird, die negative Zinssätze hat.

Der CADJPY war am Freitag der größte prozentuale Schwankungsfaktor. Unser Fokus lag auf dem USDJPY, da viele Trader auf eine Abwärtsbewegung dieses Paares setzten.

134,00 wäre eine mögliche die Untergrenze für USDJPY-Verkäufe in der kommenden Woche, angetrieben durch niedrigere nominale und reale USTs, wobei der 50-Tage-MA den Abverkauf begrenzen könnte.

Wenn man den JPY tradet, könnten CADJPY oder GBPJPY aus Sicht des Momentums bessere Short-Positionen darstellen.

Wird Gold wieder interessant?

Auch Gold könnte wieder interessant werden, es könnte sein dass das gelbe Edelmetall in diesem Umfeld, in dem Trader die Frage stellen, ob der USD unsere Standardabsicherung gegen Aktienverluste ist, einen Aufschwung erlebt. Bei $1763/70 ist der kurzfristige Aufwärtstrend evtl. gedeckelt.

Ein Durchbruch würde jedoch nicht nur eine allgemeine Ablehnung für alle G10-Devisen voraussetzen, sondern auch, dass Gold als (eigenständige) Währung funktioniert, und das erfordert schlechte US-Daten und eine dovishe Zinserhöhung der Fed.

In der kommenden Woche werden die Verfasser von Schlagzeilen das US-BIP für das zweite Quartal genau beobachten, für den Fall, dass die USA ein zweites negatives Quartal und eine technische Rezession ausweisen, obwohl es eine andere Sache ist, ob dies von der NBER bestätigt wird.

Der Konsens ist, dass man für das 2. Quartal ein bescheidenes Wachstum sehen sollte, aber es würde nicht überraschen, wenn eine kleine Kontraktion auftreten würde – jeder Verkauf von Risiken wäre hier reine Semantik, da der Arbeitsmarkt immer noch sehr heiß ist.

FOMC-Sitzung im Blick

Das größere Problem scheint die Bereitschaft zu sein, die Zinsen auf der September-Sitzung um 50 oder 75 Basispunkte anzuheben, sowie die zunehmende Sorge um das Wachstum.

Wie wir in der Zinsübersicht sehen, erscheinen 50 Basispunkte für September angemessen, zumal das QT-Programm der Fed im September in die Gänge kommt und die Fed damit beginnt, die Aktiva in ihrer Bilanz um 95 Mrd. USD pro Jahr zu reduzieren.

Die Fed wird auch einigermaßen zufrieden sein, dass die verschiedenen Inflationserwartungen nach unten tendieren.

Die Positionierung wird ein dominierender Faktor für den USD sein, und ein schwächerer USD in der kommenden Woche ist nicht abwegig, allerdings wird dies nicht auf eine dovishe Wende der Fed zurückzuführen sein.

Es handelt sich eher um eine Reaktion auf Wachstumssorgen, die die Zinssätze für 2023 weiter in den negativen Bereich treiben – auch dies deutet auf Aufwärtsrisiken für Gold hin.

Der US-Employee Compensation Index (ECI) wird nach der FOMC-Sitzung veröffentlicht. Würde er vor der FOMC-Sitzung veröffentlicht werden, hätte dies ein echtes Volatilitätsereignis sein können.

Da er jedoch einen Tag nach der FOMC-Sitzung erscheint und es bis zur September-Sitzung des FOMC so lange dauert, wird er weniger beachtet.

Steigende Verbraucherpreise in der EU

Es wird erwartet, dass der Verbraucherpreisindex der EU auf 8,7% ansteigt und damit die Forderung der EZB von letzter Woche nach einer Anhebung um 50 Basispunkte bestätigt.

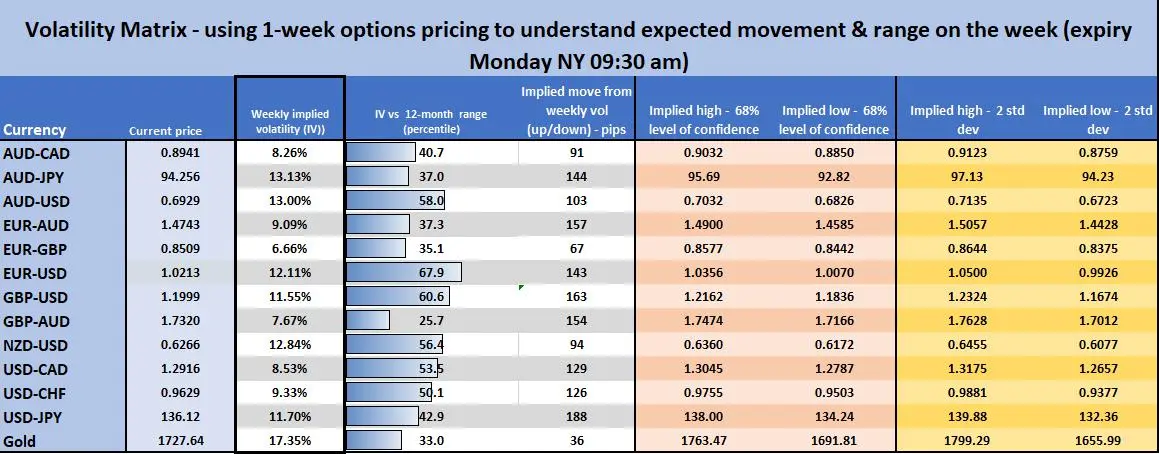

Die implizite 1-Wochen-Volatilität von EURUSD hat sich nach dem enormen Anstieg in der vergangenen Woche auf 12,1% erholt, doch der Tages-Chart von EURUSD zeigt, dass der Kurs in der Mitte des mehrmonatigen Regressionskanals feststeckt.

Wie die Vol-Matrix zeigt, könnte 1,0300 bis 1,0050 ein vernünftiger Bereich für den EURUSD-Handel auf Wochenbasis zu sein.

Der australische Q2 CPI wird diese Woche veröffentlicht, und der Markt scheint überzeugt, dass es in den nächsten zwei aufeinanderfolgenden RBA-Sitzungen eine Anhebung um 100 Basispunkte geben wird, was den Leitzins in eine neutrale Position bringen würde.

Der AUDUSD fungiert als Proxy für das Wachstum, und nach einem Anstieg auf 0,6977 hat das Rezessionsthema die Verkäufer auf den Plan gerufen, da Gewinnmitnahmen bis zum 50-Tage-MA zu einer Doji-Kerze auf dem Tages-Chart führten – diese Unentschlossenheit sollte sich korrigieren – trotz des negativen Gefühls für das globale Wachstum, erscheint kein eindeutiges Verkaufssignal für den AUDUSD auf den größeren Timeframes, da die Momentum-Indikatoren immer noch bullish sind – vieles hängt von den chinesischen und US-amerikanischen Aktienmärkten und dem Wachstumsbericht ab.

Ein Durchbruch von 0,6859 nach unten würde darauf hindeuten, dass der Kurs das Niveau von 0,6700 wieder ins Visier nehmen könnte.

Quartalszahlen der großen Player im S&P500

Es sieht danach aus, dass Apple, Meta, Intel, Amazon, Microsoft und Alphabet von den Kunden wieder positiv wahrgenommen werden, und dies könnte auch den Index bewegen.

Man könnte diese Werte auf die Watchlist setzen.

Eine weitere wichtige Woche.

Die Geschichte entwickelt sich mit der Preisentwicklung, aber eines ist sicher: Diese Märkte sind nie langweilig.

Die Implizite Volatilitätsmatrix (IVOL) – unter Berücksichtigung des oben genannten Risiko-Ereignises betrachtet man die impliziten Bewegungen, die sich aus der Preisgestaltung von Optionen ergeben.

Man kann die erwartete Bewegung auf der Woche berechnen und hochrechnen, um eine erwartete Handelsspanne mit einem Vertrauensniveau von 68,2% und 95% zu erhalten. Dies ist positiv, um das wahrgenommene Risiko jedes Vermögenswerts und die Umkehr des Mittelwerts zu verstehen.

Der EURUSD weist nach wie vor den höchsten relativen IVOL auf, obwohl er stark gefallen ist.

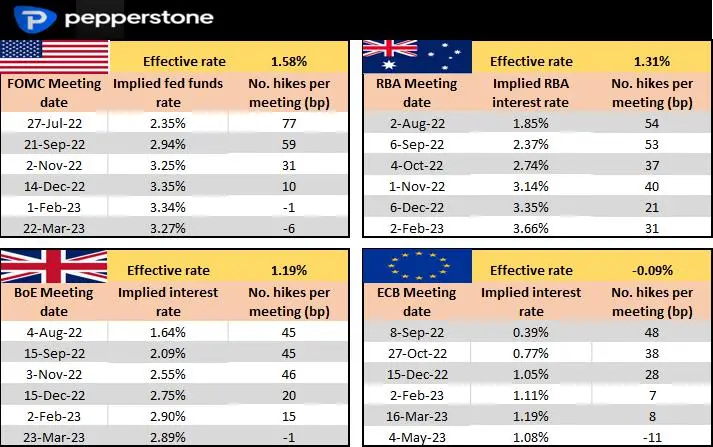

Zinsrückblick

Wir betrachten die Zinsmarktpreise für die bevorstehende Zentralbanksitzung und dann den Schritt nach oben (in Basispunkten) für die folgenden Sitzungen.

Man sieht, dass der Markt für die nächste FOMC-Sitzung eine Anhebung um 77 Basispunkte einschätzt und den Leitzins für September mit ca. 3% ansetzt.

3% im September – das könnte sich ändern, wenn die Fed im September vielleicht weitere 75 Basispunkte anhebt.

Disclaimer & Risikohinweis

73,9% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Themen im Artikel

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Pepperstone News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Siemens Healthineers – Analysten von Barclays erwarten rund 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Healthineers notierte am 21. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

DAX im Takt des Ölpreises – DAX-Bilanzen kommen heute gut an

Die Anleger interessieren weiter primär die Ereignisse im Nahen Osten und deren Auswirkungen auf die Rohölpreise. Derzeit gehen sie von einem Szenario aus, das eine...

Druck an den Märkten: DAX bricht wichtige Marke – Ölpreis und schwacher Euro verschärfen die Lage

Die neue Handelswoche startet mit deutlichen Turbulenzen an den Finanzmärkten. Besonders im Fokus steht der deutsche Leitindex, der aktuell eine charttechnisch kritische Phase durchläuft. Der...

Aktie im Fokus: Symrise – Analysten prognostizieren über 40% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Symrise notierte am 11. Dezember 2025 via Xetra auf einem Verlaufstief von 64,70 Euro. Seitdem konnte sich die...

Brent-Öl bleibt Rally intakt – das sind jetzt die wichtigsten Supportzonen

Der Preis für Rohöl der Sorte Brent war von einem im März 2022 ausgebildeten zyklischen Hoch bis auf ein im April 2025 bei 58,69 USD...

DAX fällt unter 24.000 – Inflation und Ölpreise belasten

Strohfeuer verpufft! DAX senkt sich wieder in Richtung Süden Der Markt traut dem Frieden nicht: Die Hoffnung, dass der Krieg der USA und Israels gegen...

DAX rutscht weiter ab – Ölpreise ziehen wieder an

Die Lage im Nahen Osten verschlechtert sich von Tag zu Tag weiter und bringt die Rohölpreise wieder in Wallung. Die Nordseesorte Brent notiert zeitweise wieder...

Gold: Langfristiger Aufwärtstrend trotz kurzfristigem Rücksetzer – charttechnische Kursziele bis 6.049 USD

Unsicherheit bleibt auch am Goldmarkt erhalten. Doch im längerfristigen Chartbild schraubt sich der Goldpreis dennoch gen Norden. Die jüngst wieder ansteigenden Renditen der US-Staatsanleihen gepaart...

DAX bleibt in der Abwärtsspirale – Rheinmetall-Bilanz gut, aber nicht gut genug!

Die Anleger bleiben nervös, die Finanzmärkte volatil und die sicheren Häfen gefragt. Durch den Krieg im Nahen Osten gerät die globale Konjunkturentwicklung in akute Gefahr....

Aktie im Fokus: Renault – Analysten von Bernstein Research prognostizieren über 50% Kurspotenzial

Die im französischen Leitindex CAC40 enthaltene Aktie des Konzerns Renault notierte am 06. August 2025 auf einem Zwischenhoch von 37,72 Euro. Seitdem konnte die Aktie...

Aktie im Fokus: Starbucks – Aufwärtstrend intakt

Die Aktie der Kaffeehauskette Starbucks (WKN: 884437) hatte ausgehend vom zyklischen Zwischenhoch im März 2025 bei 117,46 USD einen Abschwung gestartet, der sie bis zu...

Silber: Neue Nachfrage durch Stablecoins treibt Nachfrage weiter – Widerstände bis 121 USD

Gold und Silber dürfte auch in 2026 weiterhin gesucht blieben – so der Grundtonus eines aktuellen BlackRock-Berichts. Interessant dabei auch die abgeleitete Nachfrage nach Gold...

DAX +2,39 %: Trendwende oder nur kurze Erholung?

Bullen feuern zurück: DAX mit 2,39 % – Strohfeuer oder Schritt zur Normalität? Anhänger der beliebten Strategie „Turnaround Tuesday“ sind am gestrigen Dienstag voll auf...

DAX Morgenanalyse: Volkswagen mit stabilem Absatz aber massivem Gewinnrückgang

Der Xetra-DAX schloss am Dienstag, den 10. März 2026 mit einem Kursgewinn von 2,39 Prozent und 23.968,63 Punkten. Das Handelsvolumen via Xetra betrug rund 4,63...

DAX kämpft sich wieder zurück – VW trotz Gewinneinbruch gesucht

Gestern noch rutschte der DAX unter die Marke von 23 000 Punkten, heute notiert er schon wieder eintausend Punkte höher. Die Anleger haben vorerst einen...

XTB bietet kostenlose BOSS-Aktie für Neukunden

Der Online-Broker XTB bietet erneut eine Aktion, um privaten Anlegern den Einstieg in die Welt der Investments zu erleichtern. Noch bis zum 30. April erhalten...

Aktie im Fokus: Lufthansa – Sinkflug vor dem Ende?

Die Aktie der Lufthansa AG (WKN: 823212) hatte im April 2025 an der langfristig zentralen Supportzone bei 5,24-5,56 EUR einen schwungvollen Aufwärtstrend gestartet. Im Rahmen...

Gold: Trump sieht Krieg fast beendet – charttechnische Analyse zeigt Widerstände und Unterstützungen

„US-Präsident Donald Trump zufolge sei der Krieg so gut wie beendet. Außerdem erwäge er die Straße von Hormus zu übernehmen“, erfährt man, wenn man...

XTB führt Notfallsperre in seiner App ein: Anleger erhalten ein neues Level an Kontosicherheit

Der Online-Broker XTB hat für seine Investment-App die Notfallsperre eingeführt – eine neue Sicherheitsfunktion, die Kunden dabei unterstützt, ihre Vermögenswerte schnell zu schützen. Wenn ein...