Finanzmärkte im Herbstmodus: Gold, Zinsen und deutsche Aktien

Der Sommer geht zu Ende und auch an den Finanzmärkten scheint es herbstlicher zu werden.

Wir haben die jüngsten geld- und handelspolitischen Entwicklungen zum Anlass genommen, unsere Erwartungen für die USA , den Ölpreis , Devisen , die deutsche Konjunktur sowie Aktien zu revidieren.

Die Anleger werden wieder etwas vorsichtiger.

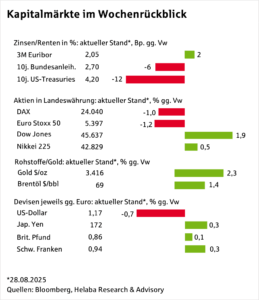

Sichtbares Zeichen für eine zuletzt wachsende Risikowahrnehmung ist das deutliche Wochenplus bei Gold, das die Marke von 3.400 US-Dollar je Feinunze übersprungen hat und kurz vor einem neuen Rekordwert notiert.

Gold Chart

Das Bedürfnis nach Sicherheit zeigt sich ebenso in den deutlichen Kursgewinnen vor allem am US-Rentenmarkt. Da die 10jährigen US-Treasuries auf Wochensicht stärkere Zinsrückgänge zu verzeichnen hatten als Bundesanleihen, konnte der Euro im Gegenzug weiter profitieren und wertete auf 1,17 gegenüber dem Dollar auf.

Dies ist nicht nur US-Präsident Trump zu verdanken, der mit diversen Anschuldigungen auf Mitglieder der Fed Sorgen um deren Unabhängigkeit befeuert. Hinzu kommt die mit den Zöllen verbundenen unsicheren US-Inflationsaussichten. Von den US-Börsen jedoch wird die Aussicht auf Zinssenkungen der Fed positiv begleitet.

Der marktbreite S&P 500 Index konnte erstmals in seiner Geschichte die Marke von 6.500 überspringen.

Nicht ganz so rund lief es hingegen für die europäischen Börsen.

Der deutsche Leitindex DAX hat auf Wochensicht gut 1 % verloren.

DAX Chart

Hier belastet die Furcht vor Neuwahlen in Frankreich, deren Ausgang im Euroraum Ängste vor einer erneuten Verschuldungskrise anfachen könnte.

Kapitalmärkte im Wochenrückblick

In der Berichtswoche werden Daten zum US-Arbeitsmarkt, die ISM-Indizes sowie PKW-Absätze zeigen, ob die US-Wirtschaft die von Präsident Trump vehement geforderten Zinssenkungen benötigt. Im Euroraum stehen die Verbraucherpreise sowie die Einkaufsmanagerumfragen für einzelne Länder an.

Schließlich dürften auch die chinesischen Einkaufsmanager Beachtung finden.

Vor dem Hintergrund steigender Risiken am Arbeitsmarkt und niedrigerer erwarteter Inflation passen wir unsere Fed-Prognose an.

Dabei spielt Donald Trump (bislang) keine Rolle.

Der US-Senat hat für den 4. September die Anhörung zur Ernennung von Stephen Miran, Trumps treuem Gefolgsmann, als Fed-Gouverneur angesetzt.

Selbst ohne die Ereignisse der vergangenen Tage wäre er an seiner neuen Arbeitsstätte auf große Vorbehalte gestoßen – zu klar ist seine Aufgabe, im Board of Governors und im FOMC der Stimme seines Herrn Gehör zu verschaffen.

Nach der versuchten Entlassung der Gouverneurin Lisa Cook durch den Präsidenten kann Miran nun aber wohl auf eine eisige Stimmung bei seinen zukünftigen Kollegen zählen. Dies betrifft nicht nur die anderen Gouverneure, sondern gerade auch die regionalen Fed-Präsidenten. Offenbar heckt man im Weißen Haus einen Plan aus, deren alle fünf Jahre stattfindende Bestätigung durch das Board im Februar als politischen Hebel einzusetzen.

Unabhängig davon, ob sich Trump vor Gericht gegen Lisa Cook durchsetzt, gehen wir aber nun davon aus, dass die Fed bereits im September – und damit drei Monate früher als bisher gedacht – den Leitzins nach einer längeren Pause weiter senkt.

Obwohl es Ende Juli ausgerechnet die zwei von Trump nominierten Gouverneure waren, die für eine Zinssenkung stimmten, haben sich in den vergangenen Wochen wohl für alle Geldpolitiker die relativen Risiken für den Ausblick verschoben.

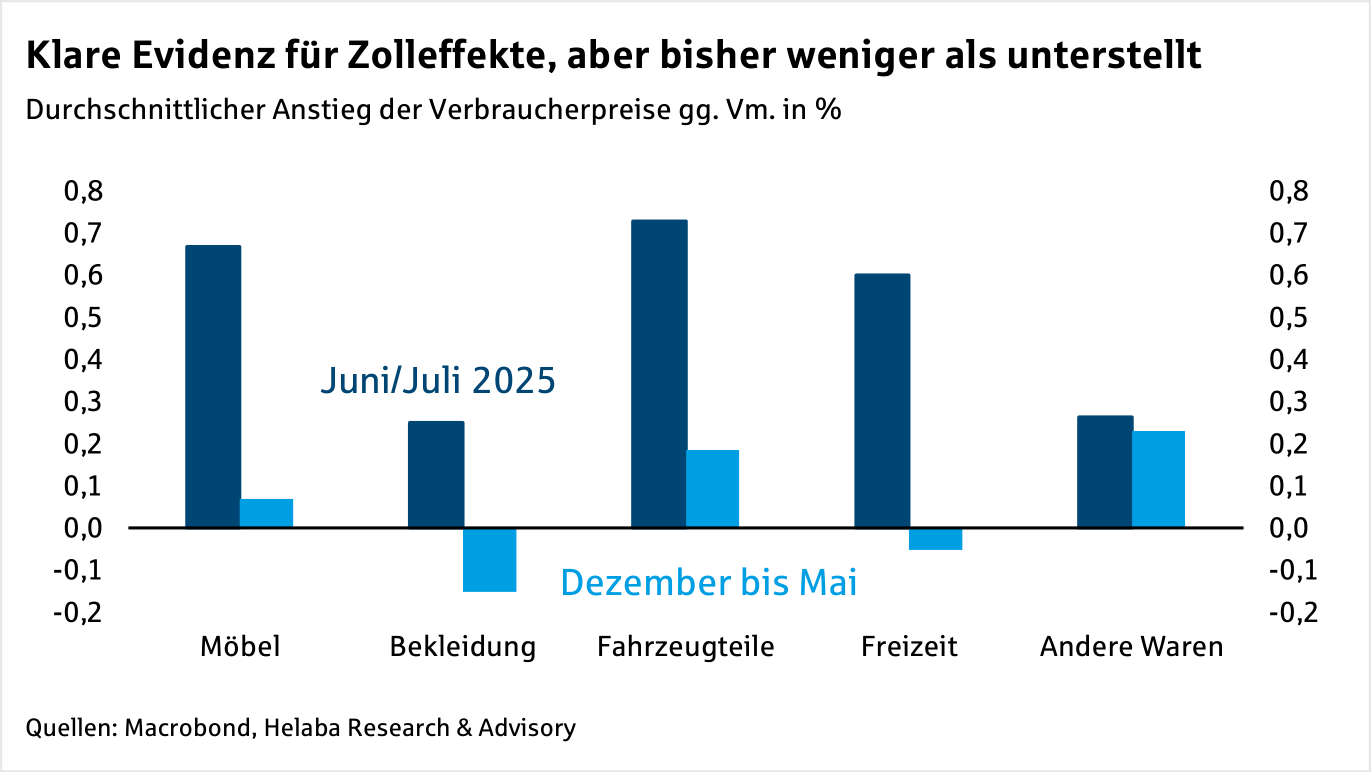

Auf der Inflationsseite bleibt der Preisdruck zwar unangenehm hoch. Weitere Effekte der Zollpolitik Präsident Trumps sind zu erwarten. Wir rechnen nun allerdings mit einem etwas geringeren Anziehen der Kernwarenpreise als bisher.

Gleichzeitig senken wir unsere Prognose für den Ölpreis .

In der Kombination der niedrigeren Energiepreise und einer noch immer merklichen, aber weniger dramatischen Beschleunigung der Warenpreise ergibt sich eine neue Prognose für den Anstieg des Verbraucherpreisindex: 2,8 % für 2025 (bisher: 3,0 %) und 2,7 % für 2026 (bisher: 3,3 %). Vor allem für die Änderung 2026 steht der Energiepreiseffekt im Vordergrund. Der Kernindex ohne Nahrungsmittel und Energie dürfte in beiden Jahren um rund 3 % zulegen, was aus Sicht der Fed eigentlich zu hoch ist.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Jenseits aller geopolitischen Implikationen, die ein solches Vorgehen haben könnte, ist der Fokus vor allem auf die Energieversorgung…

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Der Start ins neue Jahr verlief für Gold ebenso spektakulär, wie das vergangene endete. 2025 geht als ein Rekordjahr in die Geschichte des Edelmetalls ein, sowohl in nominaler als auch in realer Rechnung. Wer zu Jahresbeginn 2.600 US-Dollar in eine Feinunze investierte, erzielte Ende 2025 mit gut 4.300 US-Dollar je Feinunze einen Gewinn von über…

Nach einem positiven Jahresauftakt haben Aktien zuletzt deutlich an Schwung verloren. An der US-Leitbörse sind es insbesondere Technologiewerte, die gegenüber dem Jahresultimo in die Verlustzone gerutscht sind. Anleger hinterfragen inzwischen zunehmend, ob die mit dem Thema „Künstliche Intelligenz“ verbundene Wachstums- und Gewinnfantasie etwas überzogen war. Auch angesichts zuletzt starker Indikatoren wie dem ISM-Index des Verarbeitenden…

Weitere Trading News

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...

Kaufsignale bei TSM und Costco, Nvidia Earnings im Fokus und kritische Marken im DAX

Die neue Handelswoche startet mit einer Vielzahl spannender Signale über mehrere Assetklassen hinweg. Im Fokus stehen klare technische Kaufsignale bei ausgewählten US-Aktien, eine hochkarätige Earnings-Woche...

Aktie im Fokus: Porsche Automobil Holding – Analysten sehen knapp 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Porsche Automobil Holding SE notierte am 11. Dezember 2025 via Xetra auf einem Zwischenhoch von 41,52 Euro. Seitdem...

DAX-Achterbahnfahrt: 25.000 dank Supreme Court gerettet

Achterbahnfahrt im DAX: Supreme-Court-Urteil rettet die 25.000er-Marke Das Auf und Ab am Frankfurter Parkett geht in die nächste Runde: Dem rabenschwarzen Donnerstag folgte am Freitag...

DAX wieder vom Zolltheater eingeholt – Ifo-Index und US-Auftragseingänge im Fokus

Der DAX wird zum Start in die neue Handelswoche bei 25 120 Punkten gesehen. Die Anleger erlebten am Freitag in Form der Gerichtsentscheidung zu den...

Gold: Starkes Comeback nach PCE-Daten treibt Preise klar über 5.100 US-Dollar

Der Preis für eine Feinunzen Gold legte bis zum Wochenschluss wieder kräftiger zu und übersprang die Marke von 5.100 US-Dollar. Die am Freitag veröffentlichten Daten...

EUR/USD – Weniger Zinssenkungsspielraum stützt Dollar bei 1,18

Weniger Zinssenkungsspielraum aufgrund der sich weiter hartnäckig haltenden Inflation in den USA, wie es der PCE-Preisindex am Freitag zeigte, half am Freitag zumindest dem Greenback...

Aktie im Fokus: Robinhood Markets mit minus 35% seit Jahresanfang, doch Analysten sehen bis zu 130% Kurspotential!

Die Aktie von Robinhood Markets (WKN: A3CVQC) hatte im Juni 2022 ausgehend vom Allzeittief bei 6,81 USD einen Bullenmarkt gestartet, der sie bis auf ein...

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...

Wie Künstliche Intelligenz die Märkte verändert

Die Rolle von Künstlicher Intelligenz im Trading hat sich längst von einer Zukunftsvision zu einer greifbaren Realität entwickelt. Während klassische Handelsmethoden weiterhin ihre Bedeutung haben,...

Die Schwellenländer melden sich zurück

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien...

Rohöl: Eskalation am Persischen Golf?

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen:...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Aktie im Fokus: Daimler Truck – Analysten von Deutsche Bank Research sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Daimler Truck notierte am 28. Juli 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX will die 25 000 mit ins Wochenende nehmen – USA-Iran-Konflikt bremst Kauflaune

Die Handelsvorgaben aus Asien sind von Gewinnmitnahmen bei den Technologiewerten und den Sorgen vor einer Eskalation im Konflikt zwischen dem Iran und den USA geprägt....

Aktie im Fokus: CTS Eventim – Analysten der Deutsche Bank Research sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 20. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 74,70 Euro....

DAX-Bullenfalle? Rücksetzer trotz 25.000er-Verteidigung

DAX-Kehrtwende: Befreiungsschlag entpuppt sich als Bullenfalle! Der DAX lehrt den Marktteilnehmern erneut eine Lektion in Demut. Dachte man nach der beeindruckenden Performance am Mittwoch noch,...

Was tun, wenn der Geldautomat die Karte einzieht?

In Deutschland gibt es rund 50.000 Geldautomaten, die das Abheben von Bargeld einfach und bequem machen. Doch was, wenn der Automat plötzlich Ihre Karte einzieht?...

Warum wir auf Cyberkriminelle hereinfallen – und wie wir uns davor schützen können

Die Warnungen gibt es seit vielen Jahren: Nicht auf Links in Mails oder Nachrichten klicken. Warum gelingt es den Kriminellen immer wieder, uns dazu zu...