Geldanlage: „Sell America“ geht, „Buy America“ kommt – Verlängerung des Zoll-Moratoriums vom 9. Juli auf den 1. August gewährt Trump mehr Zeit für Verhandlungen

Der US-Präsident überzieht vor allem Asien mit Zollbriefen, die seinen reziproken Zöllen entsprechen. Sie schlagen einen Trump-typischen „Vogel friss oder stirb“-Ton an. Doch gleichzeitig verschiebt er die Zoll-Karenzzeit vom 9. Juli auf den 1. August, so dass es mehr Zeit für weniger wirtschaftsschädliche Zollabkommen mit den USA gibt.

Nicht zuletzt sind die Erwartungen für einen freundlichen Handels-Deal in der EU groß.

Wird der Handelskrieg also nachhaltig befriedigt?

Trump kann auch ein bisschen Handels-Frieden

Mit der Verlängerung des Zoll-Moratoriums vom 9. Juli auf den 1. August gewährt Trump jedoch mehr Zeit für Verhandlungen.

Grundsätzlich weiß Trump, dass er nicht überreizen darf, da Zölle ansonsten als Bumerang in Form von Inflation und Dynamikverlust auf die US-Wirtschaft zurückkommen.

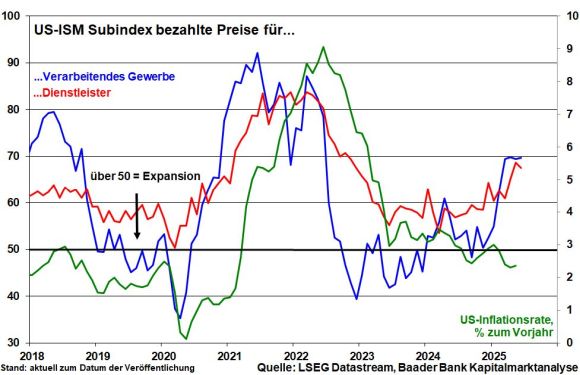

Zwar haben US-Unternehmen frühzeitig auf drohende Handelszölle mit großzügigen Lagervorräten reagiert, was ihnen erlaubt, Einkaufspreise nicht unmittelbar anheben zu müssen.

Doch ist dieses Zeitfenster nicht ewig offen.

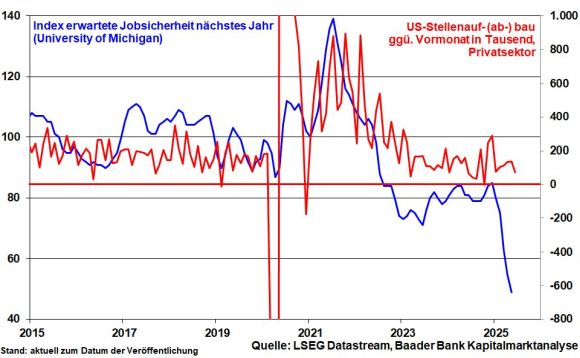

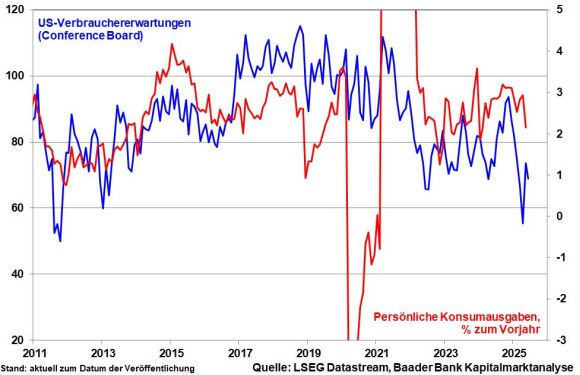

Auch zeigen sich auf dem scheinbar so stabilen US-Arbeitsmarkt Risse.

Der Großteil der neu geschaffenen Arbeitsplätze entsteht bei Behörden und im Gesundheitssektors.

Die „Verwaltung“ schafft Arbeitsplätze, nicht die zollverunsicherte Privatwirtschaft.

Kaufkraftverluste und Jobangst verderben den wirtschaftsdominierenden Verbrauchern immer mehr die Konsumlaune, was jede US-Regierung verhindern wird.

Und so wie der „handelspolitische Waffenstillstand“ mit China gerade noch rechtzeitig kam, um akute Rezessionsgefahren abzuwenden, zeichnen sich ebenso Entspannungen an anderen Handelsfronten ab.

Tatsächlich könnte es für die EU zu Basiszöllen von zehn anstatt der zuvor angedrohten 50 Prozent kommen. Auch Quoten und Ausnahmen bei Autos sowie Stahl und Aluminium werden diskutiert. Erfreulich wäre insbesondere die Planungssicherheit, zu welchen Preisen Unternehmen ein- und verkaufen können.

Insgesamt betreibt Trump die Handelsauseinandersetzung nicht ideologisch stur.

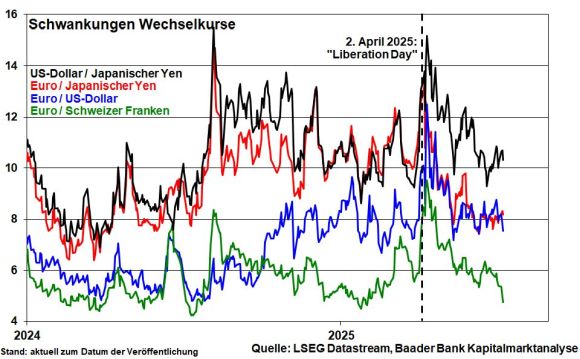

Auch die sensitiven Devisenmärkte sind weniger aufgeschreckt als noch am „Liberation Day“.

Marktlage – „Sell America“ geht, „Buy America“ kommt

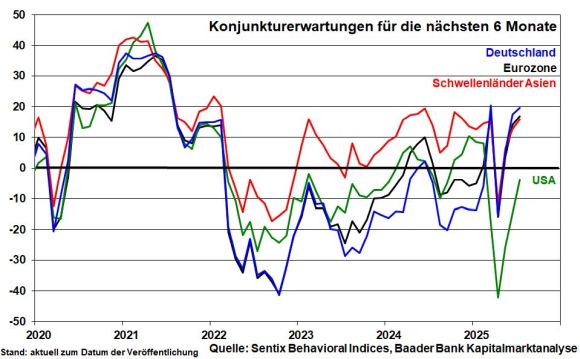

Vor diesem Hintergrund kann Amerika gemäß den vom Analyse-Institut Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate sogar die Lücke zu Europa und Asien immer mehr schließen.

Drei Monate nach dem „Liberation Day“ zeigen sich die Wirtschaftsperspektiven in Amerika stark aufwärtsgerichtet.

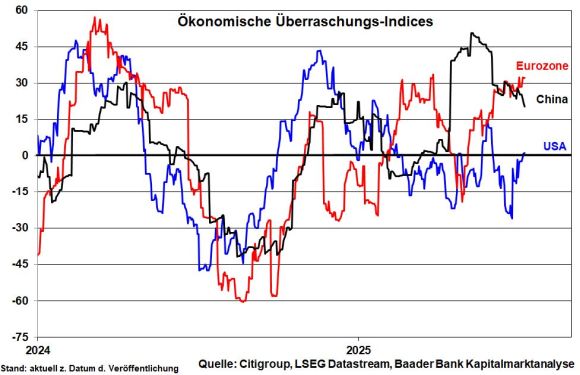

Auch in puncto ökonomischer Überraschungen ist das Momentum im Vergleich zur Eurozone und China auf der Seite Amerikas.

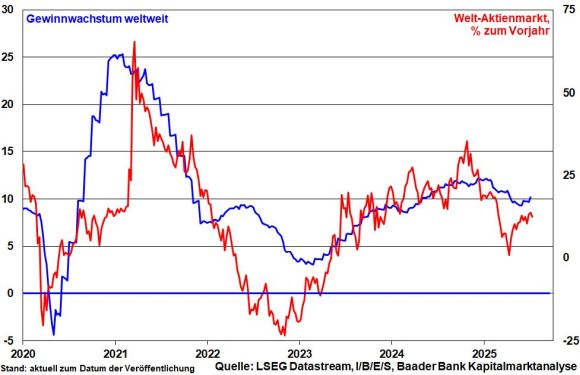

Die entschärften Handelsrisiken kommen den globalen Aktienmärkten über sich verbessernde Gewinnperspektiven der Unternehmen zugute.

Das spricht für eine fortgesetzte Outperformance von Konjunkturzyklikern gegenüber Defensivtiteln.

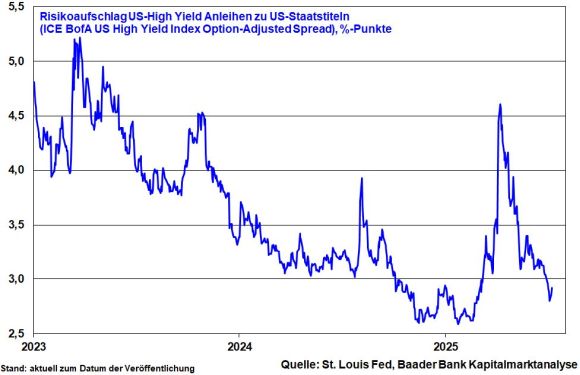

Auch sich weiter einengende Risikoaufschläge von US-Hochzinsanleihen niedriger Bonität zu US-Staatsanleihen signalisieren, dass eine US-Rezession ausgepreist wird. Und mit der Fortschreibung der Steuersenkungen aus Trumps erster Amtszeit in der „One Big Beautiful Bill“ droht Amerika wirtschaftlich nicht von der Klippe zu stürzen.

Überdies kommen Investitionsanreize für Firmen zur Sanierung ihrer Produktionsstandorte der Konjunkturstabilisierung zugute.

Ebenso werden die wachstumsfördernden Verteidigungsausgaben erhöht.

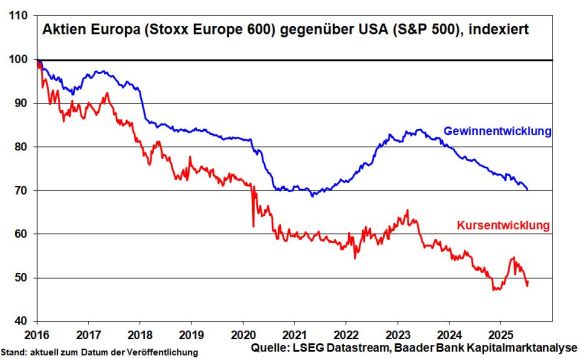

Folglich hat Amerika zuletzt gegenüber Europa und speziell Deutschland aufgeholt.

Denn bislang zeigt sich bei der relativen Gewinnentwicklung für die kommenden 12 Monate keine Umkehr der deutlichen und langanhaltenden Vormacht amerikanischer gegenüber europäischen Unternehmen.

Diese wäre jedoch notwendig, damit europäische Aktien es fundamental nicht nur kurz, sondern längerfristig mit der US-Konkurrenz aufnehmen können.

An den Aktienmärkten gibt es keinen free lunch.

Grafik der Woche

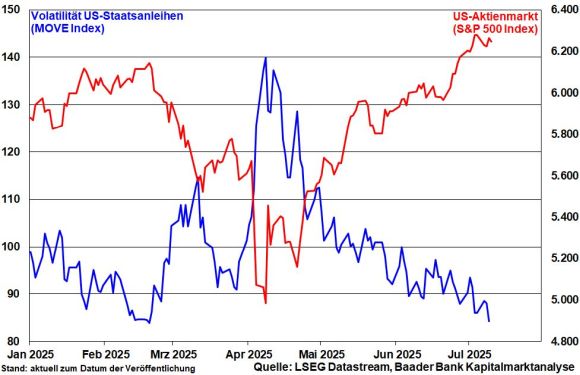

Positiv auf die US-Aktienmärkte wirken sich außerdem die beruhigten Kursschwankungen bei amerikanischen Staatsanleihen aus. Schließlich hat das Warten auf Zinssenkung der Fed spätestens im Herbst ein Ende.

Und sollte ab Mai 2026 tatsächlich Trumps gegenwärtiger Wirtschaftsberater Kevin Hassett der neue Fed-Chef werden, wird die Zinssenkungsfantasie noch fantasievoller.

Ohnehin könnten am Anleihemarkt bei Bedarf auch wieder Aufkäufe zum Einsatz kommen.

Zinspapiere verlieren damit an Attraktivität gegenüber Aktien.

Begünstigt sind davon (konjunkturabhängige) US-Aktien der zweiten und dritten Reihe. Sie sind kreditabhängiger und reagieren positiver auf Zinslockerungen der Fed als großkapitalisierte Blue Chips.

Aufgrund ihres höheren Heimatbezugs kommen sie in den besonderen Genuss des neuen Haushaltsgesetzes.

Tatsächlich finden diese Aktien nach dem Zoll-Schock im April zuletzt wieder mehr Anklang.

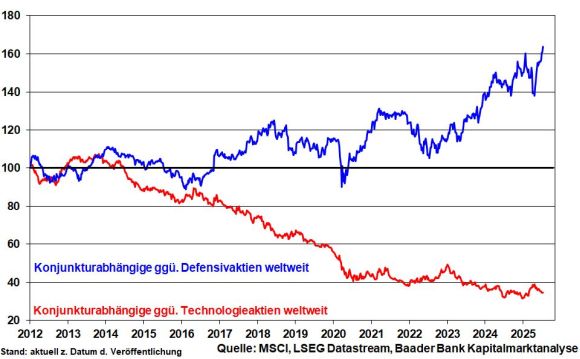

Mit seinen Technologieaktien verfügt Amerika über einen besonders großen Vorteil.

Konjunkturabhängige Aktien entwickeln sich zwar im Trend besser als Defensivtitel, was Europas Zykliker stützt.

Aber gegen High-Tech mit seiner massiven Sonderkonjunktur ist kein Kraut gewachsen.

Dazu passt das Comeback großer Börsengänge an der Wall Street wie zuletzt des Stablecoin-Anbieters Circle. Der Investitions-Superzyklus rund um das Thema Digitalisierung und Künstliche Intelligenz mit dem dafür nötigen Bedarf an Chips, Rechenzentren und Energie auch in Form von Kernkraft ist alles, aber nicht zu Ende.

Sentiment und Charttechnik DAX – Im Sommer durchaus etwas schwankungsbreiter

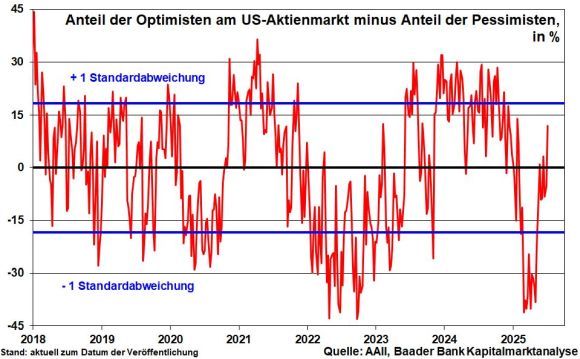

Aus Sentimentsicht ist der Anteil der Optimisten gegenüber den Pessimisten hoch. Nach der Erholungsrallye im S&P 500 von rund 25 Prozent seit Mitte April spricht dies als Kontraindikator im Sommer für zwischenzeitliche Kursberuhigungen.

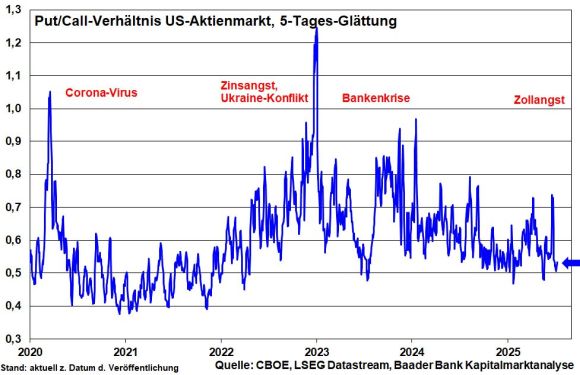

Zu große Sorglosigkeit signalisiert in den USA ebenso ein niedriges Verhältnis von Put- zu Call-Optionen.

Das gilt auch, obwohl Trump aktuell neue Importzölle auf Kupfer und Pharmazeutika in Höhe von 50 bzw. 200 Prozent androht.

Gemäß seiner verfolgten „Madman-Theorie“, wonach man gegenüber seinen Geschäftspartnern mit Unberechenbarkeit und Übermäßigkeit auftreten muss, um sie zu verunsichern, sogar zu schocken, um so gute Deals zu erzielen, werden aber auch diese Tariferhöhungen im Verhandlungsprozess vermutlich an Brisanz verlieren.

- Charttechnisch liegen im DAX die nächsten Widerstände an der psychologisch wichtigen Marke von 25.000 sowie darüber bei 25.034 und 25.358 Punkten.

- Bei einer Gegenbewegung findet der Index Unterstützungen bei 24.500, 24.475, 24.200, 24.120 und 23.989.

DAX Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum und bezeichnet sich selbst als „Die Bank zum Kapitalmarkt“. Als Vollbank ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Servi...

Baader Bank News

Die sozialen Medien laufen zurzeit wieder zur Hochform auf. Tatsächlich, wenn Anleger sich dort über Konjunkturschwäche, Schuldenkrise oder Crash informieren, werden sie mit Untergangsstimmung regelrecht geflutet. Aber könnte es sein, dass (F)Influencer ein Eigeninteresse an Klicks und Followern haben? Risiken sind sicherlich nicht zu leugnen. Doch sind Anleger gut beraten, in Ruhe immer auch die…

Wegen ausgeglichenen Preis- und Wirtschaftsdaten hat es die EZB mit weiteren Zinssenkungen nicht eilig. Die Fed dagegen senkt ihren Leitzins zum zweiten Mal in Folge um 0,25 Prozentpunkte auf vier Prozent und weitere Lockerungen sind zu erwarten. Die Inflation bleibt zwar hartnäckig hoch. Doch genießen ein schwächerer Arbeitsmarkt und potenzielle Finanzrisiken Priorität. Und mit der…

Über mangelnde Aktien-Performance können sich Anleger in diesem Jahr nicht beschweren. Können die Kurslatten bis Ende 2025 sogar noch höher liegen? Mit Blick auf die deutsche Konjunktur, US-chinesische Handelsscharmützel, Verschuldung und Bewertungshöhen denkt man nicht unbedingt an weiter blühende Börsen-Landschaften in der kalten Jahreszeit. Unabhängig davon sollte der Blick der Anleger weit über den 31.…

Chinas Wirtschaftswachstum hat im dritten Quartal an Dynamik verloren. Deflation, Konsum- und Investitionsschwäche sowie ein angeschlagener Immobiliensektor prägen das Konjunkturbild. Daher ergreift Peking umfangreiche Maßnahmen, um endlich die konjunkturelle Trendwende herbeizuführen. Dabei werden jedoch ideologische Fehler begangen, die auch am chinesischen Aktienmarkt nicht spurlos vorübergehen. Chinas Wirtschaft strahlt weniger stark Chinas Wachstum hat sich…

Weitere Trading News

Aktie im Fokus: IBM – Bounce nach Kursrutsch?

Die IBM-Aktie (WKN: 851399) hatte im November 2025 ein Rekordhoch bei 324,90 USD markiert und darunter eine mehrmonatige Top-Bildung vollzogen. Der vor wenigen Wochen gestartete...

DAX müht sich um die 25 000 Punkte – Autobauer profitieren vom Zoll-Urteil

Die Verunsicherung im Zollthema bleibt am zweiten Handelstag der Woche groß. In Kombination mit enttäuschenden Quartalszahlen zweier DAX-Unternehmen hatte der DAX auch heute große Mühe,...

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...

Aktie im Fokus: Coinbase – nach historischem Tief und Erholungsbewegung steht der Kurs vor kritischer Widerstandszone!

Die Aktie von Coinbase Global Inc.(WKN: A2QP7J) war nach dem IPO im April 2021 von einem Hoch bei 429,54 USD bis auf ein im Januar...

Aktie im Fokus: Mercedes-Benz – Analysten sehen knapp 18% Kurspotenzial

Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,34 Euro. Seitdem korrigierte...

Aktie im Fokus: Heidelberg Materials – Analysten prognostizieren knapp 31% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

DAX Morgenanalyse: IBM-Aktie stürzt ab – DAX verliert 1,06 Prozent

Der Xetra-DAX beendete den Montag, den 23. Februar 2026 mit einem Kursverlust von 1,06 Prozent und 24.991,97 Punkten. Das Handelsvolumen via Xetra betrug rund 3,66...

US Supreme Court kippt Trumps Zölle: Politische und ökonomische Auswirkungen

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt...

DAX gerät wieder in den Zoll-Strudel – Aus dem Durcheinander wird endgültig Chaos

Als gäbe es nach dem Zolltheater der vergangenen Monate nicht schon genug Durcheinander im weltweiten Handel, ist durch das Urteil des Obersten Gerichts in den...

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...

Kaufsignale bei TSM und Costco, Nvidia Earnings im Fokus und kritische Marken im DAX

Die neue Handelswoche startet mit einer Vielzahl spannender Signale über mehrere Assetklassen hinweg. Im Fokus stehen klare technische Kaufsignale bei ausgewählten US-Aktien, eine hochkarätige Earnings-Woche...

Aktie im Fokus: Porsche Automobil Holding – Analysten sehen knapp 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Porsche Automobil Holding SE notierte am 11. Dezember 2025 via Xetra auf einem Zwischenhoch von 41,52 Euro. Seitdem...

DAX-Achterbahnfahrt: 25.000 dank Supreme Court gerettet

Achterbahnfahrt im DAX: Supreme-Court-Urteil rettet die 25.000er-Marke Das Auf und Ab am Frankfurter Parkett geht in die nächste Runde: Dem rabenschwarzen Donnerstag folgte am Freitag...

DAX wieder vom Zolltheater eingeholt – Ifo-Index und US-Auftragseingänge im Fokus

Der DAX wird zum Start in die neue Handelswoche bei 25 120 Punkten gesehen. Die Anleger erlebten am Freitag in Form der Gerichtsentscheidung zu den...

Gold: Starkes Comeback nach PCE-Daten treibt Preise klar über 5.100 US-Dollar

Der Preis für eine Feinunzen Gold legte bis zum Wochenschluss wieder kräftiger zu und übersprang die Marke von 5.100 US-Dollar. Die am Freitag veröffentlichten Daten...

EUR/USD – Weniger Zinssenkungsspielraum stützt Dollar bei 1,18

Weniger Zinssenkungsspielraum aufgrund der sich weiter hartnäckig haltenden Inflation in den USA, wie es der PCE-Preisindex am Freitag zeigte, half am Freitag zumindest dem Greenback...

Aktie im Fokus: Robinhood Markets mit minus 35% seit Jahresanfang, doch Analysten sehen bis zu 130% Kurspotential!

Die Aktie von Robinhood Markets (WKN: A3CVQC) hatte im Juni 2022 ausgehend vom Allzeittief bei 6,81 USD einen Bullenmarkt gestartet, der sie bis auf ein...

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...