Geldanlage: stehen die Börsen vor einer saisonalen Schwächephase?

Die Aktienmärkte entwickeln sich robust. Zwar dümpelt die Weltkonjunktur. Immerhin hat das Zollthema an Brisanz verloren. Und scheinbar bleibt auch der befürchtet hohe Inflationsdruck aus. Das erlaubt der US-Notenbank die Wiederaufnahme von Leitzinssenkungen.

Inwieweit kann die börsengeschichtliche Marktschwäche ab Ende August dennoch für Unruhe sorgen?

Weltwirtschaft unter der Zoll-Knute?

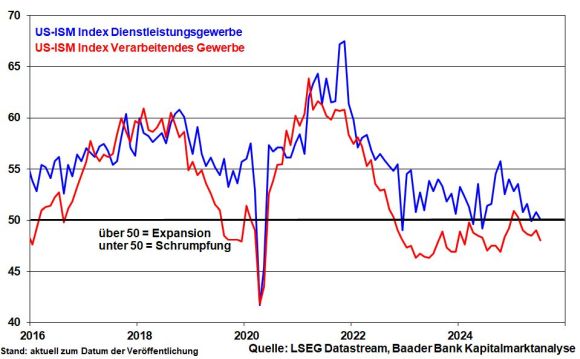

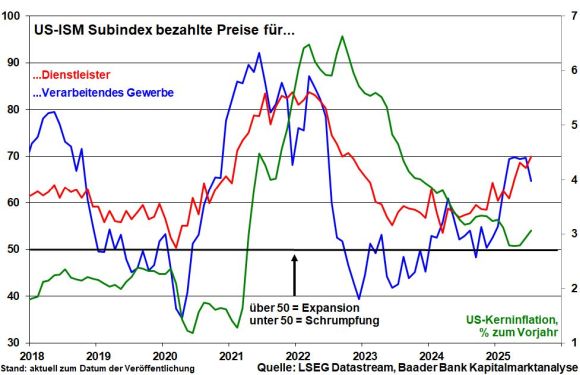

An der US-Wirtschaft geht Trumps husarenhafte Zoll-Politik nicht spurlos vorüber. Auch Amerikas Investitionsanreize für Unternehmen können die Verunsicherung noch nicht umkehren. Insofern setzt die amerikanische Industrie ihren Schrumpfkurs fort, während sich Dienstleister diesem Abwärtssog nicht mehr entziehen können.

Auch die Verbraucher sind nicht in guter Kaufstimmung.

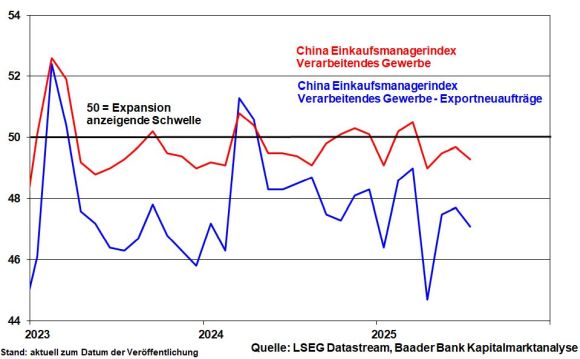

In China sorgt die lethargische Industriestimmung sowie schwache Exportneuaufträge sogar für Deflationstendenzen.

Zumindest verhindert die jüngste chinesisch-amerikanische Verlängerung des Handels-Burgfriedens bis 10. November eine unmittelbare Eskalation mit großen Kollateralschäden für die Weltwirtschaft.

Die Zollkarenzzeit zeigt, dass Amerika und China aufeinander angewiesen sind: China will aufgrund seiner schwachen Binnenwirtschaft liebend gerne exportieren und Amerika will weiter günstig konsumieren.

Von finaler Planungssicherheit für Unternehmen auf beiden Seiten kann aber noch nicht die Rede sein.

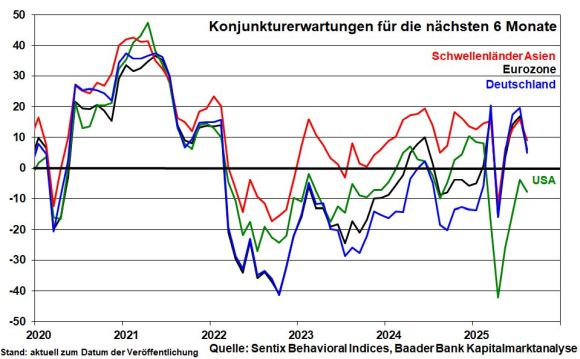

Im internationalen Vergleich fallen die vom Analyse-Institut Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate am deutlichsten für die deutsche Wirtschaft. Vom Infrastrukturpaket geht noch keine Stimmungsverbesserung aus. Allen Beteiligten muss klar sein, dass die massiven Neuschulden keine befriedigenden Effekte für Wettbewerbsfähigkeit und Wachstum erzielen, wenn sie nicht durch umfangreiche Wirtschaftsreformen flankiert werden. Dazu scheint die neue Bundesregierung aus Angst vor dem Wähler aber noch nicht bereit zu sein. Eine Alternative zum Politikwechsel gibt es aber nicht, wenn Deutschland ernsthaft der Lethargie entkommen will.

Der im US-europäischen Zoll-Deal ausgehandelte Import-Zoll von 15 Prozent ist zwar weniger schlimm als die ursprünglich angedrohten 30. Dennoch entspricht er einer Versechsfachung der bis zum Amtsantritt Trumps gegoltenen Zölle. Ohnehin gibt es bei Halbleitern und Pharmazeutika noch keine Einigung.

Diesen für die EU unfairen Deal hat sich Europa wegen wirtschaftspolitischem Laissez Faire über viele Jahr auch selbst zuzuschreiben.

Wer wirtschaftlich wenig auf die Waage bringt, hat auch geopolitisch wenig Gewicht.

Immerhin bleibt eine harte Konjunkturlandung der Weltwirtschaft aus. Die bereits verhandelten Zoll-Deals bzw. Absichten, diese abzuschließen, geben bzw. versprechen mehr Planungssicherheit.

Daher dürften Konjunkturzykliker ihre Outperformance gegenüber Defensivtiteln nach der Sommerpause wieder aufnehmen.

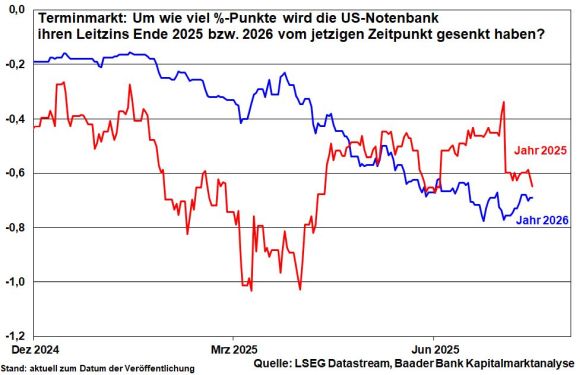

Das Warten auf Zinssenkungen der Fed hat bald ein Ende

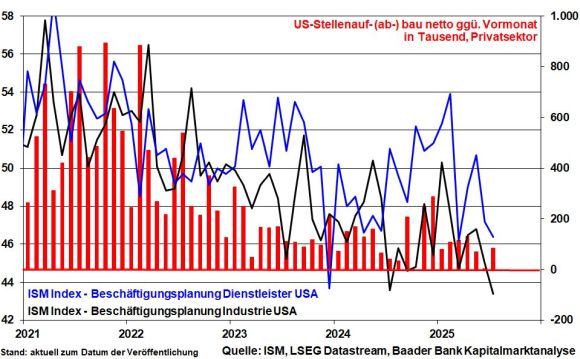

Zuletzt schwache Arbeitsmarktzahlen treiben ihr bereits die Sorgenfalten auf die Stirn.

Und die im Rahmen der Jahresrevision Anfang September zu erwartende Korrektur der US-Beschäftigungszahlen nach unten könnte wie bereits im Herbst 2024 Zweifel an der Festigkeit des Arbeitsmarkts schüren, zumal er ein nachlaufender Indikator ist.

Gleichzeitig signalisiert die Beschäftigungsplanung der Unternehmen weitere Abkühlung.

Zwar verharrt die US-Kerninflation mit zuletzt 3,1 nach zuvor 3,0 Prozent über dem Zielwert der Fed.

Und aufgrund zollbedingt erhöhter Einkaufspreise in der Industrie und bei Dienstleistern, die wegen enormer Bunkermentalität im Vorfeld der Zollerhöhungen bis dato kaum weitergegeben wurden, wird der Inflationsdruck ab Herbst zunehmen.

Aber wie nachhaltig wird er ausfallen?

Die Daten sprechen eher für einen Preisbuckel, einen Einmal-Effekt, der wie beim ersten Handelskonflikt mit China 2018 schließlich abebbt.

Denn Mieten und Energiepreise wirken mindestens desinflationär, während von der momentanen Arbeitsmarktabkühlung keine Gefahr einer Lohn-Preis-Spiral ausgeht.

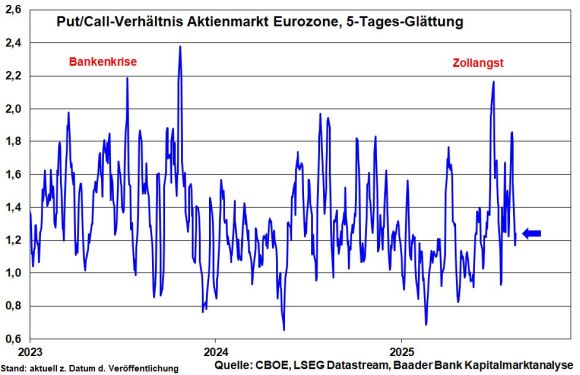

Grafik der Woche

Insgesamt verschafft das der US-Notenbank Beinfreiheit für eine Zinssenkung auf ihrer bevorstehenden Sitzung am 17. September. Es könnte sogar eine Jumbosenkung von 50 Basispunkten wie im Herbst des letzten Jahres geben. Auch damals schwächelte der Arbeitsmarkt. Überhaupt nimmt der Druck des US-Präsidenten auf die Fed zu, die Zinsen zu senken.

Mit der Ernennung von Stephen Miran, dem Vorsitzenden des Council of Economic Advisors als Nachfolger von Adriana Kugler und mit der Meldung, dass der vermeintlich taubenhafte Gouverneur Christopher Waller der aussichtsreichste Anwärter auf die Nachfolge von Notenbankchef Powell ist, wird die Bühne für eine zinssenkungsbereite Fed auch im Jahr 2026 vorbereitet.

So hatte Miran bereits die Entscheidung der Fed kritisiert, die Zinsen auf ihrer letzten Sitzung beizubehalten, nachdem der Arbeitsmarktbericht für Juli enttäuschend ausgefallen war. Und Waller stimmte gegen die Zinsentscheidung gestimmt, was seit 1993 nicht mehr vorgekommen ist.

Nicht zuletzt werden an den Märkten Befürchtungen vor zukünftigen Inflations-Schönungen geäußert, nachdem der Präsident die Chefin des Bureau of Labor Statistics – das auch die Preisdaten veröffentlicht – durch den Trump-loyalen EJ Antoni ersetzt hat. Die Entscheidungsgrundlage der Fed würde dann aktiv beeinflusst.

Überhaupt hat sich die US-Administration die Schwächung des Dollars zur Exportförderung auf die Fahnen geschrieben, was durch lockere Zinspolitik ohne Zweifel begünstigt wird.

Marktlage – Vor dem ominösen Spätsommer sind die Rahmenbedingungen an der Börse stabil

Die Aussicht auf Zinssenkungen durch die Fed sorgt für neue Allzeithochs an den US-Aktienmärkten.

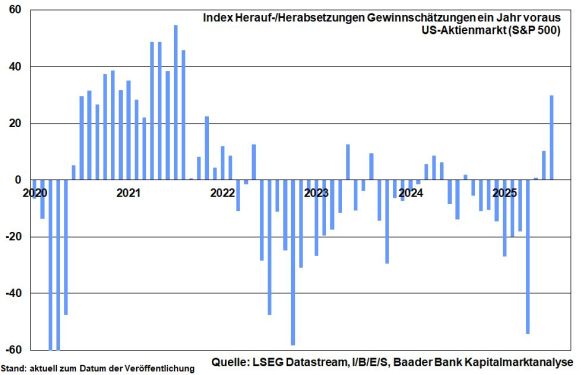

Einen positiven fundamentalen Unterbau liefert zudem die US-Berichtssaison für das II. Quartal mit einem überraschend starken Gewinnwachstum, das am Ende bei gut 10 Prozent liegen könnte. Die insgesamt stabilen Ausblicke geben zudem kaum Hinweise auf negative Zollauswirkungen. Stattdessen passen Unternehmen ihre Lieferketten an, setzen vermehrt auf Produktion am US-Standort oder teilen sich die Zoll-Kosten mit Zulieferern. Unter dem Strich sorgt das für Heraufsetzungen der Gewinnerwartungen.

Insbesondere die großen Tech-Unternehmen überzeugen weiter mit KI-Fantasie. Mit ihnen verfügen die US-Börsen über einen besonders großen Trumpf.

Zudem reagieren die Märkte positiv auf jede noch so kleine Entspannung in der Zolldebatte, die mit den abgeschlossenen Deals schon an Brisanz verloren hat.

Die zumindest größeren deutschen Aktienunternehmen tangieren die US-Zölle sowieso weniger. Im Zweifel wird die Karte Auslandsverlagerung gespielt. Für den deutschen Makrokosmos schlecht, aber für ihren Mikrokosmos gut, profitieren sie in den USA von niedrigeren Steuern, Deregulierung und sehr viel günstigeren Energiepreisen.

Europäischen und deutschen Aktien kommt darüber hinaus die – wenn auch noch kleine – Aussicht auf einen Waffenstillstand in der Ukraine zugute, selbst wenn er mit schmutzigen Deals erreicht wird. U.a. wird die Ukraine Gebietsabtretungen zustimmen müssen und auch kein NATO-Land werden.

Dabei verfolgt Trump ebenso das Ziel, Putin aus der engen Anbindung an China zu lösen, um die geopolitische Position der USA gegenüber Peking zu stärken.

Sicherlich würden europäische und speziell deutsche Unternehmen vom Wiederaufbau der Ukraine profitieren. Sie haben immer noch großartiges und weltweit nachgefragtes Industrie-Know-How.

Sentiment und Charttechnik DAX – Auf eine saisonale Schwächephase mit Zukäufen reagieren

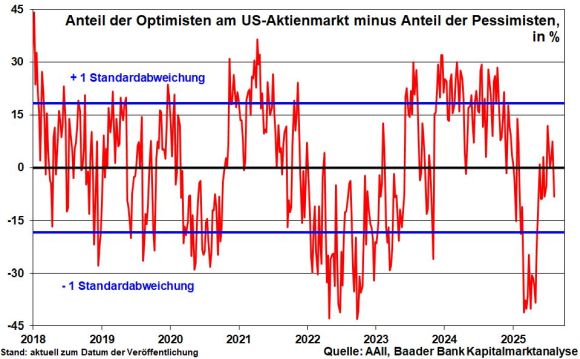

Aus Sentimentsicht kommen die Börsen mit der Vielzahl an Krisen bislang sehr gut zurecht. Dennoch sind sie von irrationaler Euphorie als Gefahr vor den saisonal schwachen Sommerwochen im August und September entfernt.

Der Anteil der Optimisten abzüglich der Pessimisten am US-Aktienmarkt befindet sich unverdächtig im neutralen Bereich.

Im September-Blues werden typischerweise Depots für das Jahresende umstrukturiert und findet eine neue Risikobetrachtung statt.

Zudem ist 2025 ein US-Nachwahljahr, in dem – historisch betrachtet – die Phase August bis September besonders schwach ausfällt.

Allerdings deutet die schrittweise Auflösung von Absicherungen in Europa darauf hin, dass Anleger bereits vorsichtig nach neuen Investitionsmöglichkeiten Ausschau halten.

Tatsächlich ist die Aktien-Zuversicht laut Umfrage der Bank of America unter Fondsmanagern von moderatem Niveau aus auf den höchsten Stand seit sechs Monaten angestiegen. Sie halten an ihrer Einschätzung fest, dass Trumps Zölle keine großen Wunden schlagen und sich Risiken verhaltener entwickeln. Kommt es zwischenzeitlich dennoch zu Kursrücksetzern gemäß den börsengeschichtlich spätsommerlich schwachen Börsenzeiten, sollten diese daher für Zukäufe genutzt werden. Denn schließlich gelten Oktober und November als gute Börsenmonate.

Charttechnisch liegen im DAX die nächsten Widerstände an den Marken von 24.309, 24.468, 24.495 und 24.639 Punkten. Bei einer Gegenbewegung findet der Index Unterstützungen bei 24.156, 24.070, 23.944 sowie 23.803.

DAX Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum und bezeichnet sich selbst als „Die Bank zum Kapitalmarkt“. Als Vollbank ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Servi...

Baader Bank News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Siemens Healthineers – Analysten von Barclays erwarten rund 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Healthineers notierte am 21. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

DAX im Takt des Ölpreises – DAX-Bilanzen kommen heute gut an

Die Anleger interessieren weiter primär die Ereignisse im Nahen Osten und deren Auswirkungen auf die Rohölpreise. Derzeit gehen sie von einem Szenario aus, das eine...

Druck an den Märkten: DAX bricht wichtige Marke – Ölpreis und schwacher Euro verschärfen die Lage

Die neue Handelswoche startet mit deutlichen Turbulenzen an den Finanzmärkten. Besonders im Fokus steht der deutsche Leitindex, der aktuell eine charttechnisch kritische Phase durchläuft. Der...

Aktie im Fokus: Symrise – Analysten prognostizieren über 40% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Symrise notierte am 11. Dezember 2025 via Xetra auf einem Verlaufstief von 64,70 Euro. Seitdem konnte sich die...

Brent-Öl bleibt Rally intakt – das sind jetzt die wichtigsten Supportzonen

Der Preis für Rohöl der Sorte Brent war von einem im März 2022 ausgebildeten zyklischen Hoch bis auf ein im April 2025 bei 58,69 USD...

DAX fällt unter 24.000 – Inflation und Ölpreise belasten

Strohfeuer verpufft! DAX senkt sich wieder in Richtung Süden Der Markt traut dem Frieden nicht: Die Hoffnung, dass der Krieg der USA und Israels gegen...

DAX rutscht weiter ab – Ölpreise ziehen wieder an

Die Lage im Nahen Osten verschlechtert sich von Tag zu Tag weiter und bringt die Rohölpreise wieder in Wallung. Die Nordseesorte Brent notiert zeitweise wieder...

Gold: Langfristiger Aufwärtstrend trotz kurzfristigem Rücksetzer – charttechnische Kursziele bis 6.049 USD

Unsicherheit bleibt auch am Goldmarkt erhalten. Doch im längerfristigen Chartbild schraubt sich der Goldpreis dennoch gen Norden. Die jüngst wieder ansteigenden Renditen der US-Staatsanleihen gepaart...

DAX bleibt in der Abwärtsspirale – Rheinmetall-Bilanz gut, aber nicht gut genug!

Die Anleger bleiben nervös, die Finanzmärkte volatil und die sicheren Häfen gefragt. Durch den Krieg im Nahen Osten gerät die globale Konjunkturentwicklung in akute Gefahr....

Aktie im Fokus: Renault – Analysten von Bernstein Research prognostizieren über 50% Kurspotenzial

Die im französischen Leitindex CAC40 enthaltene Aktie des Konzerns Renault notierte am 06. August 2025 auf einem Zwischenhoch von 37,72 Euro. Seitdem konnte die Aktie...

Aktie im Fokus: Starbucks – Aufwärtstrend intakt

Die Aktie der Kaffeehauskette Starbucks (WKN: 884437) hatte ausgehend vom zyklischen Zwischenhoch im März 2025 bei 117,46 USD einen Abschwung gestartet, der sie bis zu...

Silber: Neue Nachfrage durch Stablecoins treibt Nachfrage weiter – Widerstände bis 121 USD

Gold und Silber dürfte auch in 2026 weiterhin gesucht blieben – so der Grundtonus eines aktuellen BlackRock-Berichts. Interessant dabei auch die abgeleitete Nachfrage nach Gold...

DAX +2,39 %: Trendwende oder nur kurze Erholung?

Bullen feuern zurück: DAX mit 2,39 % – Strohfeuer oder Schritt zur Normalität? Anhänger der beliebten Strategie „Turnaround Tuesday“ sind am gestrigen Dienstag voll auf...

DAX Morgenanalyse: Volkswagen mit stabilem Absatz aber massivem Gewinnrückgang

Der Xetra-DAX schloss am Dienstag, den 10. März 2026 mit einem Kursgewinn von 2,39 Prozent und 23.968,63 Punkten. Das Handelsvolumen via Xetra betrug rund 4,63...

DAX kämpft sich wieder zurück – VW trotz Gewinneinbruch gesucht

Gestern noch rutschte der DAX unter die Marke von 23 000 Punkten, heute notiert er schon wieder eintausend Punkte höher. Die Anleger haben vorerst einen...

XTB bietet kostenlose BOSS-Aktie für Neukunden

Der Online-Broker XTB bietet erneut eine Aktion, um privaten Anlegern den Einstieg in die Welt der Investments zu erleichtern. Noch bis zum 30. April erhalten...

Aktie im Fokus: Lufthansa – Sinkflug vor dem Ende?

Die Aktie der Lufthansa AG (WKN: 823212) hatte im April 2025 an der langfristig zentralen Supportzone bei 5,24-5,56 EUR einen schwungvollen Aufwärtstrend gestartet. Im Rahmen...

Gold: Trump sieht Krieg fast beendet – charttechnische Analyse zeigt Widerstände und Unterstützungen

„US-Präsident Donald Trump zufolge sei der Krieg so gut wie beendet. Außerdem erwäge er die Straße von Hormus zu übernehmen“, erfährt man, wenn man...

XTB führt Notfallsperre in seiner App ein: Anleger erhalten ein neues Level an Kontosicherheit

Der Online-Broker XTB hat für seine Investment-App die Notfallsperre eingeführt – eine neue Sicherheitsfunktion, die Kunden dabei unterstützt, ihre Vermögenswerte schnell zu schützen. Wenn ein...