Jenseits von Nvidia: Diese 6 taiwanesischen Aktien verdoppeln ihren AI-Umsatz bis 2026

Während Nvidia, Microsoft und andere Tech-Giganten im Rampenlicht stehen, vollzieht sich in der zweiten Reihe eine bemerkenswerte Entwicklung. Die massiven Investitionen in AI-Rechenzentren — die Cloud-Ausgaben der Top-4-Anbieter sollen bis 2026 auf über 100 Milliarden US-Dollar steigen — treiben eine ganze Zuliefererindustrie an, die bislang kaum Beachtung findet.

Eine aktuelle Analyse von JP Morgan identifiziert taiwanesische Spezialisten aus den Bereichen Stromversorgung, Kühlung und Server-Fertigung als die eigentlichen Profiteure dieser Expansion.

Die Zahlen sind eindrucksvoll.

Der weltweite Stromverbrauch von Rechenzentren wird sich bis 2028 mehr als verdoppeln — von 117 Gigawatt auf 242 Gigawatt.

Diese Entwicklung erfordert nicht nur mehr Energie, sondern auch völlig neue technologische Ansätze in der Infrastruktur.

Besonders die steigenden Leistungsanforderungen der AI-Chips stellen die gesamte Lieferkette vor Herausforderungen; die thermische Designleistung einzelner GPUs klettert von 1,4 Kilowatt auf 2,3 Kilowatt pro Einheit.

Marktdynamik: 64% Wachstum im PSU-Segment bis 2028

Die Analyse zeigt drei zentrale Wachstumstreiber:

- Erstens expandiert der Markt für Server-Stromversorgungseinheiten mit einer durchschnittlichen jährlichen Wachstumsrate von 64% bis 2028.

- Zweitens wächst der Liquid-Cooling-Markt von 6 Milliarden US-Dollar auf 21 Milliarden US-Dollar — ein Plus von 250% in drei Jahren.

- Drittens verlagert sich die Produktion von AI-Servern zunehmend zu spezialisierten ODMs, die direkt mit den Cloud-Anbietern zusammenarbeiten und traditionelle Servermarken wie Dell unter Druck setzen.

| Marktsegment | CAGR bis 2028 | Haupttreiber |

|---|---|---|

| Server-PSU | 64% | Höhere TDP pro GPU |

| Liquid Cooling | 54% | Übergang bei >1kW Chips |

| AI-Server ODM | ~100% (2026) | Standardisierte Compute-Trays |

Delta Electronics: Vertikale Integration vom Netz bis zum Chip

An der Spitze der Profiteure steht Delta Electronics, ein taiwanesischer Konzern mit einer bemerkenswerten Marktposition. Das Unternehmen deckt die gesamte Wertschöpfungskette ab — von der Stromversorgung bis zur Flüssigkühlung.

Mit Aufträgen von Microsoft, Meta, Amazon und Google verfügt Delta über eine außergewöhnlich breite Kundenbasis unter den Hyperscalern.

Die Zahlen untermauern diese Position. JP Morgan prognostiziert für Delta ein Umsatzwachstum von 42% pro Jahr zwischen 2025 und 2027, getrieben durch den steigenden Anteil von AI-Komponenten am Gesamtumsatz. Besonders profitabel erscheint dabei das PSU-Geschäft; der Wechsel von 1,4-Kilowatt- zu 2,3-Kilowatt-Einheiten erhöht nicht nur die Stückpreise, sondern auch die Margen durch höhere technische Komplexität.

Das Unternehmen hat sich zudem als führender Anbieter von Sidecar- und CDU-Flüssigkühlungssystemen etabliert, die bei den leistungsstärksten AI-Servern unverzichtbar werden.

Stärken:

✅ Vertikale Integration über gesamte Wertschöpfungskette

✅ Etablierte Beziehungen zu allen großen Hyperscalern

✅ Steigende Margen durch technologischen Upgrade-Zyklus

Schwächen:

❌ Abhängigkeit von Capex-Zyklen der Cloud-Anbieter

❌ Intensiver Wettbewerb im PSU-Segment

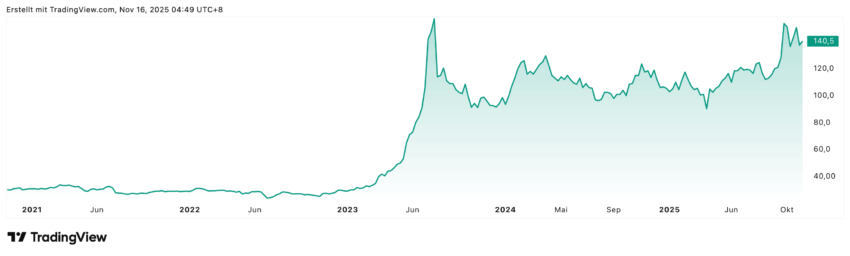

Delta Electronics Aktie Chart

Die Delta Electronics Aktie konnte in den letzten 5 Jahren fast 400% zulegen, aber vor allen Dingen in den letzten 6 Monaten lief es richtig gut und es steht ein Plus von über 150% zu Buche.

Drei taiwanesische Fertigungsspezialisten teilen sich den wachsenden Markt für AI-Server-Racks.

Foxconn

Hon Hai Precision Industry, besser bekannt als Foxconn, hat sich als bevorzugter Partner für standardisierte Compute-Trays positioniert. Die Einführung des L10-Standards verspricht kürzere Produktionszeiten und höhere Ausbeuten — ein entscheidender Vorteil bei den erwarteten 50.000 bis 70.000 Einheiten, die 2026 ausgeliefert werden sollen.

Stärken:

✅ Führende Position bei standardisierten Compute-Trays

✅ Massive Skalierungsvorteile durch Produktionsgröße

✅ Backlog von 10.000+ Einheiten für 2025 gesichert

Schwächen:

❌ Niedrigere Margen durch Standardisierung und Wettbewerb

❌ Starke Abhängigkeit vom Nvidia-Produktzyklus

Hon Hai Precision (Foxconn) Aktie Chart

Wistron und Quanta Computer fokussieren sich auf Nvidia-Racks und Customisierungen für Cloud-Anbieter. Beide gelten als wahrscheinliche Fertigungspartner für Nvidias kommende VR200-Trays, die ab Q2 2026 in Volumenproduktion gehen.

Die Marktkonzentration spielt diesen ODMs in die Hände; während traditionelle Servermarken Anteile verlieren, verdoppeln die spezialisierten Hersteller ihre AI-Server-Auslieferungen.

Wistron

Stärken Wistron:

✅ Spezialisierung auf Nvidia-Racks mit hohen Customisierungsanforderungen

✅ Wahrscheinlicher VR200-Fertigungspartner ab Q2 2026

✅ Verdopplung der AI-Server-Auslieferungen erwartet

Schwächen Wistron:

❌ Margenrisiko durch intensiven ODM-Wettbewerb

❌ Späte Markteintrittsbarrieren bei Standardisierung

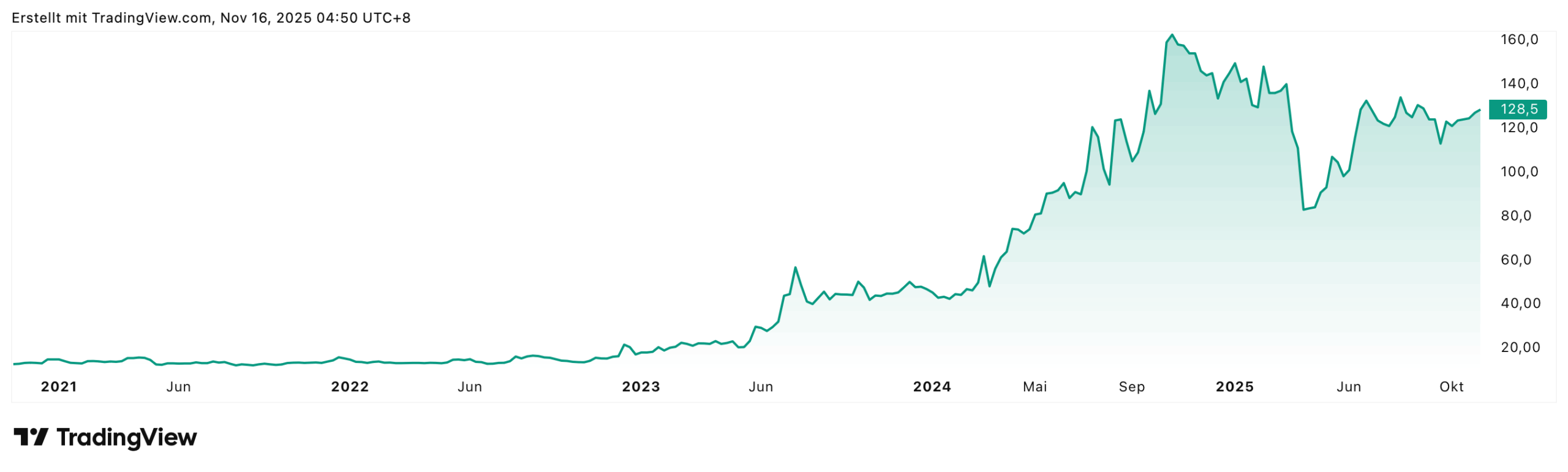

Wistron Corporation Aktie Chart

Die Wistron Aktie konnte in den letzten 5 Jahren fast 400% liegen, allerdings sieht man, dass die größte Wertsteigerung 2023 passiert ist.

Quanta Computer

Stärken Quanta:

✅ Etablierter Partner für standardisierte Tray-Montage

✅ Umsatzwachstum nahe 100% YoY im AI-Segment 2026

✅ Starker Backlog sichert kurzfristige Auslastung

Schwächen Quanta:

❌ Höherer Wettbewerbsdruck durch Tray-Standardisierung

❌ Geringere Differenzierungsmöglichkeiten vs. Foxconn

Quanta Computer Aktie Chart

| Unternehmen | Spezialisierung | Wachstumsprognose 2026 |

|---|---|---|

| Foxconn | Standardisierte Compute-Trays (L10) | 50.000-70.000 Einheiten |

| Wistron | Nvidia-Racks, VR200-Trays | Verdopplung AI-Server |

| Quanta | Montage & Integration | ~100% YoY AI-Segment |

Kühlungsspezialisten: Asia Vital Components und Jentech mit Nischenmonopolen

In den technisch anspruchsvollsten Bereichen haben sich zwei kleinere Unternehmen Nischenpositionen erarbeitet, die erhebliches Potenzial versprechen. Asia Vital Components hat sich als qualifizierter „Group A“-Lieferant für Nvidias VR200-Plattform etabliert.

Die Zertifizierung für Mikrokanal-Kaltplatten — eine Schlüsseltechnologie bei der Kühlung von 1,8- bis 2,3-Kilowatt-GPUs — sichert dem Unternehmen garantierte Volumen in einem Markt, der mit 54% jährlich wächst.

Asia Vital Components

Stärken Asia Vital Components:

✅ Qualifizierter „Group A“-Lieferant für Nvidia VR200

✅ Liquid-Cooling-Markt wächst mit 54% CAGR bis 2028

✅ Technologieführerschaft bei Mikrokanal-Kaltplatten

Schwächen Asia Vital Components:

❌ Abhängigkeit von Durchsetzung der Flüssigkühlung

❌ Wettbewerb durch alternative Kühlungsansätze

Asia Vital Components Aktie Chart

Jentech

Noch bemerkenswerter erscheint die Position von Jentech Precision Industrial. Das Unternehmen fertigt sogenannte Lids, also Wärmeverteiler für GPUs, und könnte zum alleinigen Lieferanten für Nvidia aufsteigen. Der Technologiesprung von Standard-Lids zu vergoldeten und Microchannel-Varianten vervielfacht die Verkaufspreise; je nach Ausführung steigen die durchschnittlichen Stückpreise um das Zwei- bis Neunfache.

Jentech beliefert bereits seit über einem Jahr US-Kunden und verfügt über die notwendige Präzisionsfertigungskompetenz für die anspruchsvollsten Anwendungen.

Stärken:

✅ Potenzial als Sole-Supplier für Nvidia

✅ ASP-Steigerung um Faktor 2-9x durch Technologie-Upgrade

✅ Hohe Eintrittsbarrieren durch Präzisionsfertigungskompetenz

Schwächen:

❌ Extreme Kundenkonzentration auf Nvidia

❌ Kleinere Unternehmensgröße erhöht Volatilität

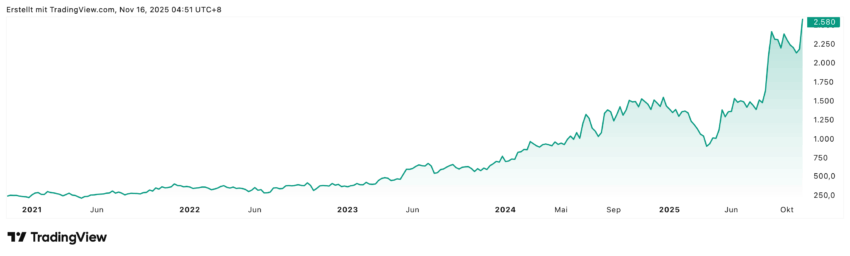

Jentech Precision Industrial Aktie Chart

Die Jentech-Aktie konnte in den letzten fünf Jahren fast 1000% zulegen. Auch in den letzten Wochen ging es weiter aufwärts.

Nvidia Rubin-Plattform als Katalysator für 2026

Der eigentliche Wachstumsschub steht den Analysten zufolge noch bevor. Mit dem Start der Volumenproduktion von Nvidias Rubin-Plattform im zweiten Quartal 2026 dürfte die Nachfrage nach hochleistungsfähigen Komponenten sprunghaft ansteigen. Die neue Generation erfordert thermische Lösungen für bis zu 2,3 Kilowatt pro GPU — eine Verdreifachung gegenüber früheren Generationen.

Diese technologische Hürde verschafft den etablierten Zulieferern mit entsprechender Expertise einen erheblichen Wettbewerbsvorteil.

Die Backlog-Zahlen bestätigen diese Erwartung. Bereits für 2025 melden die ODMs Auftragsbestände von über 10.000 Einheiten, während für 2026 Auslieferungen im fünfstelligen Bereich geplant sind.

Die Cloud-Anbieter haben ihre Kapitalausgaben entsprechend hochgefahren; die von JP Morgan prognostizierten 100 Milliarden US-Dollar für 2026 stellen einen Anstieg um mehr als 40% gegenüber dem Vorjahr dar.

Risikofaktoren: Geopolitik und Marktkonzentration

Die dominierende Rolle taiwanesischer Unternehmen in dieser Lieferkette birgt erhebliche geopolitische Risiken. Eine Eskalation im Taiwan-Konflikt würde die gesamte AI-Infrastruktur der westlichen Welt gefährden. Die US-Regierung hat zwar mit dem CHIPS Act Anreize für eine Verlagerung der Produktion geschaffen, doch die spezialisierten Fertigungskapazitäten und das Know-how lassen sich nicht kurzfristig replizieren.

Hinzu kommt eine beachtliche Kundenkonzentration.

Die vier großen Cloud-Anbieter — Microsoft, Amazon, Google und Meta — dominieren die Nachfrage. Sollte auch nur einer dieser Kunden seine Investitionspläne überdenken, würden die Auswirkungen die gesamte Zuliefererkette treffen. Die aktuellen Bewertungen vieler dieser Aktien reflektieren bereits hohe Wachstumserwartungen; Enttäuschungen könnten entsprechend heftig ausfallen.

Technologische Risiken dürfen ebenfalls nicht unterschätzt werden. Der Übergang zu Flüssigkühlung ist komplex und fehleranfällig. Verzögerungen bei der Einführung neuer GPU-Generationen oder unerwartete technische Probleme könnten die optimistischen Zeitpläne durcheinanderbringen. Zudem arbeiten alternative Anbieter — etwa aus Südkorea oder Japan — daran, in den Markt einzudringen und die taiwanesische Dominanz herauszufordern.

Bewertung und Anlegerperspektive

Die identifizierten Unternehmen bewegen sich in einem Markt mit außergewöhnlicher Dynamik. Wachstumsraten von 40% bis 100% pro Jahr sind im etablierten Technologiesektor selten geworden.

Allerdings handelt es sich nicht um etablierte Blue Chips, sondern um spezialisierte Zulieferer mit entsprechender Volatilität.

Die Abhängigkeit von wenigen Großkunden und die geopolitische Exposition erfordern eine sorgfältige Risikoabwägung.

| Chancen | Risiken |

|---|---|

| ✅ Wachstumsraten 40-100% p.a. | ❌ Geopolitische Taiwan-Risiken |

| ✅ Langfristiger AI-Megatrend | ❌ Hohe Kundenkonzentration |

| ✅ Technologische Führerschaft | ❌ Bewertungen reflektieren hohe Erwartungen |

| ✅ Etablierte Kundenbeziehungen | ❌ Technologische Umsetzungsrisiken |

Für langfristig orientierte Anleger mit entsprechender Risikobereitschaft bieten diese Aktien Zugang zu einem Wachstumsmarkt jenseits der bekannten Namen. Die JP Morgan-Analyse legt nahe, dass die Expansion der AI-Rechenzentren noch Jahre anhalten wird, getrieben durch den unersättlichen Bedarf an Rechenleistung für Large Language Models und andere AI-Anwendungen.

Wer in diese Titel investiert, setzt letztlich auf die These, dass die physische Infrastruktur hinter der AI-Revolution profitabler sein könnte als manche der sichtbareren Player an der Oberfläche.

Die kommenden Quartale werden zeigen, ob die optimistischen Prognosen Realität werden. Die Volumenproduktion der Rubin-Plattform ab Mitte 2026 stellt den entscheidenden Lackmustest dar.

Anleger sollten die Quartalszahlen dieser Unternehmen genau verfolgen — insbesondere die Entwicklung der Auftragsbücher und die Kommentare des Managements zur Nachfragesituation bei den Hyperscalern.

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten News

[btde_debug]

Weitere Trading News

Gold kaufen – Warum es sich lohnt, in das Edelmetall zu investieren

Gold hat seit Jahrtausenden einen besonderen Platz in der Geschichte der Menschheit. Es wurde als Zahlungsmittel, Wertaufbewahrungsmittel und Symbol des Wohlstands verwendet. Auch heute noch...

comdirect Aktion: 15,75% mit Aktienanleihe Protect auf Siemens Energy

Kunden der comdirect können die Anleihe des Emittenten Morgan Stanley noch bis zum 27. April 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...

flatexDEGIRO verlängert Vorstandsmandat von CEO Oliver Behrens vorzeitig

Der Aufsichtsrat der flatexDEGIRO SE hat heute beschlossen, Oliver Behrens erneut zum Vorstandsvorsitzenden (CEO) der Gesellschaft zu bestellen. Seine ursprünglich bis zum 30. September 2027...

CMC Markets startet Handel mit Optionen auf der Next-Generation-Plattform

CMC Markets geht den nächsten Schritt hin zu einem Multi-Asset-Broker und erweitert sein Produktangebot um den Handel mit Optionen auf der Next-Generation-Plattform. Zum Start stehen...

maxblue: Freetrade-Aktion mit UniCredit und J.P. Morgan

Bis zum 30. April 2026 gilt die neueste Aktion des Online Brokers maxblue. Anleger können in diesem Zeitraum alle Anlage- und Hebelprodukte von UniCredit und...

Consorsbank Top-Fonds im April: Fidelity Funds – Global Technology Fund A

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 30. April 2026 den Fidelity Funds...

Aktie im Fokus: Deutsche Börse – Analysten von J. P. Morgan sehen über 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Börse notierte am 28. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: NVIDIA – Kampf um Trendwende!

Die NVIDIA-Aktie (WKN: 918422) bewegt sich ausgehend vom im Oktober 2022 bei 10,81 USD markierten zyklischen Tief in einem übergeordneten Haussetrend. Im vergangenen Oktober verzeichnete...

comdirect Freetrade Aktion für Derivate der Premium-Partner BNP Paribas, Morgan Stanley und Société Générale

Seit 1. April 2026 können Anleger bei der comdirect Strukturierte Produkte der Premium-Partner BNP Paribas, Morgan Stanley und Société Générale im LiveTrading ab 1.000 Euro...

Das turbulenteste Quartal seit Jahren

Das erste Quartal 2026 wird als eines der turbulentesten in die Börsengeschichte eingehen. Was als hoffnungsvoller Jahresstart begann, wurde durch einen geopolitischen Schock fundamental erschüttert....

Aktie im Fokus: Rheinmetall mit Bounce vom Key-Support – Break über die 1.635 Euro Marke könnte Trendwende einleiten!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Silber: Preis steigt im Umfeld steigender Rohstoffpreise

Der Preis für eine Feinunze Silber konnte seit dem Wochenbeginn wieder deutlicher ansteigen. Die Börsenampel schaltete von Risikoaversion auf Risikofreude um, der US-Dollar verlor auf...

DAX durchbricht wichtige Marke nachbörslich

Ein elektrisierender Handelstag liegt hinter uns! Die Bullen haben sich auf dem Frankfurter Parkett eindrucksvoll zurückgemeldet. Zwar beendete der deutsche Leitindex den regulären Dienstagshandel „nur“...

Gold: Erholung nach starken Mittelabflüssen und Verkäufen – aber zweite Veräußerungswelle droht!

Gold konnte sich zum Wochenbeginn zunächst weiter vom starken Preisverfall erholen. Die Experten des „World Gold Council“ berichteten am Montag von hohen Mittelabflüssen bei goldgedeckten...

Aktie im Fokus: Pfizer – zeigt Anzeichen für ein Comeback!

Die Pfizer-Aktie (WKN: 852009) hatte im Dezember 2021 bei 61,71 USD ein Rekordhoch verzeichnet und durchlief anschließend einen langfristigen Abwärtstrend. Nach dem Markieren eines Dekadentiefs...

DAX Morgenanalyse: Erholung trotz geopolitischer Spannungen und KI-Druck

Der Xetra-DAX ging am Montag, den 30. März 2026 mit einem Kursgewinn von 1,18 Prozent und 22.562,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

Consorsbank: 6 Aktienanleihen mit bis zu 14% p.a. auf PayPal, Infineon, Siemens Energy, Bayer, Deutsche Bank und Broadcom

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect Quanto auf PayPal mit 13,0% Kupon, eine Aktienanleihe Protect auf Infineon mit 13,25% Kupon, eine Aktienanleihe...

DAX baut Tagesgewinn aus – Deutsche Inflation springt auf 2,7 Prozent

Das Handelsgeschehen im DAX wird weiter maßgeblich von den Nachrichten aus dem Nahen Osten bestimmt. Heute haben die Worte des US-Präsidenten über den fortschreitenden Verhandlungserfolg...