Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die Folgen seiner eigenen Politik die Inflation anfeuern.

Wird Warsh „liefern“?

Um es klar zu sagen: Wenn Kevin Warsh in seiner neuen Rolle als Chairman des Federal Reserve Board die geldpolitischen Wünsche von Präsident Trump umsetzt, wird er wohl großen Schaden an der Wirtschaft und am Finanzmarkt der USA anrichten. Die Hoffnung muss daher sein, dass er sich – wie schon sein ebenfalls von Trump nominierter Vorgänger Jerome Powell –im Amt seiner Verantwortung für das große Ganze bewusst wird und Zusagen, die er Trump im Vorfeld der Nominierung vielleicht gemacht hat, schnell vergisst.

Mit dieser Publikation steigen wir ein in die wichtigen Diskussionen „Wie gut stehen die Chancen dafür?“ und „Was wird bei der Fed unter einem Chairman Warsh anders als bisher?“.

Von 2006 bis zu seinem Rücktritt 2011 war er Fed-Governor und damit Mitglied im FOMC. In der Finanzkrise spielte er eine zentrale Rolle im Dialog der Fed mit den Wall-Street-Banken.

Damals galt er innerhalb des Board als „inflation hawk“, der eine restriktivere Geldpolitik favorisierte als andere.

Seit Warshs Zeit bei der Fed hat sich seine öffentlich kommunizierte Einschätzung zu manchen Fragen merklich verschoben – wir gehen darauf in den nächsten Abschnitten näher ein.

Dass Leute ihre Positionen im Zeitablauf ändern, ist nichts Ungewöhnliches. Aber in diesem Fall könnten seine neueren Positionen nicht die Überzeugungen des Kevin Warsh widerspiegeln, sondern vielmehr das, was er für hilfreich hält, um seine Ambition zu realisieren, Fed-Chef zu werden.

Es ist daher unklar, inwieweit sich Warshs Positionen wirklich verändert haben, oder ob seine jüngst öffentlich präsentierte „Persönlichkeit“ vor allem dazu diente, sich den Job zu sichern.

Welcher Warsh wird es nun sein, der zukünftig die Fed leitet?

Dass er kein Professor der Volkswirtschaftslehre ist, muss für seinen neuen Job kein Handicap sein. Die zwei größten Politikfehler der Fed in der jüngeren Geschichte – das Aufblasen der „Subprime“-Blase und die Überstimulierung der Wirtschaft in der Pandemie – wurden unter der Führung der Makroökonomen Greenspan/Bernanke bzw. dem Juristen Powell gemacht.

Für niedrigere Leitzinsen, gegen „forward guidance“

Aber der Chair hat es bei Fragen der Geldpolitik nicht nur mit den anderen sechs Gouverneuren zu tun, sondern auch mit den zwölf Präsidenten der regionalen Fed-Banken, von denen stets fünf im FOMC stimmberechtigt sind. Alle diese Personen haben ihre eigenen Überzeugungen und Vorstellungen von Geldpolitik und werden nicht blind Vorschlägen des Chair folgen.

Mit dem Ausscheiden von Stephen Miran, dessen Gouverneursposten Warsh übernimmt, sind keine Trump treu ergebenen Gefolgsleute mehr im FOMC.

Gouverneur Waller und Gouverneurin Bowman wurden zwar von Trump ernannt und zeigten eine gewisse Offenheit für dessen Argumente – solange sie selbst noch für den Chefposten im Gespräch waren. Warsh wird seine neuen Kollegen und Kolleginnen überzeugen müssen und dies wird ihm umso leichter fallen, je mehr er sie „abholt“ und auf extreme bzw. kontroverse Positionen verzichtet.

In diesem Zusammenhang könnte Warshs zuletzt oft recht fundamentale Kritik an der Fed, die wohl als Teil seiner Bewerbung für den Posten interpretiert werden muss, als Handicap gelten. Warsh ist hinsichtlich seiner wahrscheinlichen Akzeptanz seitens seines zukünftigen Kollegiums durch seine Qualifikationen jedoch besser positioniert als alternative ehemalige Kandidaten wie Trumps Berater Kevin Hassett, der – wir erinnern uns – laut manchen Beobachtern schon mal als neuer Fed-Chef feststand, aber wie Stephen Miran am Finanzmarkt als Ja-Sager und bedingungslos loyaler Gefolgsmann Trumps gilt.

Soweit man das aus öffentlichen Äußerungen schließen kann, ist Warshs Hauptargument für niedrigere Leitzinsen etwa wie folgt: Analog zum von Alan Greenspan in der „New Economy“-Phase konstatierten höheren Produktivitätstrend sieht Warsh in der KI eine transformierende Technologie. Deren Verbreitung würde die Produktivität der Beschäftigten enorm steigern und so das „speed limit“ für inflationsfreies Wachstum der US-Wirtschaft merklich steigern. Dies würde einen niedrigeren Leitzins ermöglichen – ohne höhere Inflationsrisiken.

Wir werden sehen, in welchem Maße sich das Spektrum der FOMC-Projektionen im Juni durch sein Hinzukommen in dieser Hinsicht verschiebt.

Das Problem mit dieser Argumentation ist, dass der Produktivitätstrend für die Geldpolitik ein zweischneidiges Schwert ist.

Ja, mit gestiegenem Potenzialwachstum führt ein gegebener Outputzuwachs zu geringeren Kapazitätsengpässen und damit zu weniger Inflationsdruck. Aber ein deutlich höherer Wachstumstrend bedeutet nach allgemeinem Konsens auch, dass der „neutrale“ Zins zunimmt. Vereinfacht gesagt: Um eine gewünschte Restriktionswirkung zu erzielen, muss der Leitzins ceteris paribus mehr angehoben werden als im Falle eines schwächeren Potenzialwachstums (und niedrigeren neutralen Zinsniveaus).

Ob ein solches Szenario also kurzfristig für Zinssenkungen oder anhebungen spricht, ist nicht eindeutig.

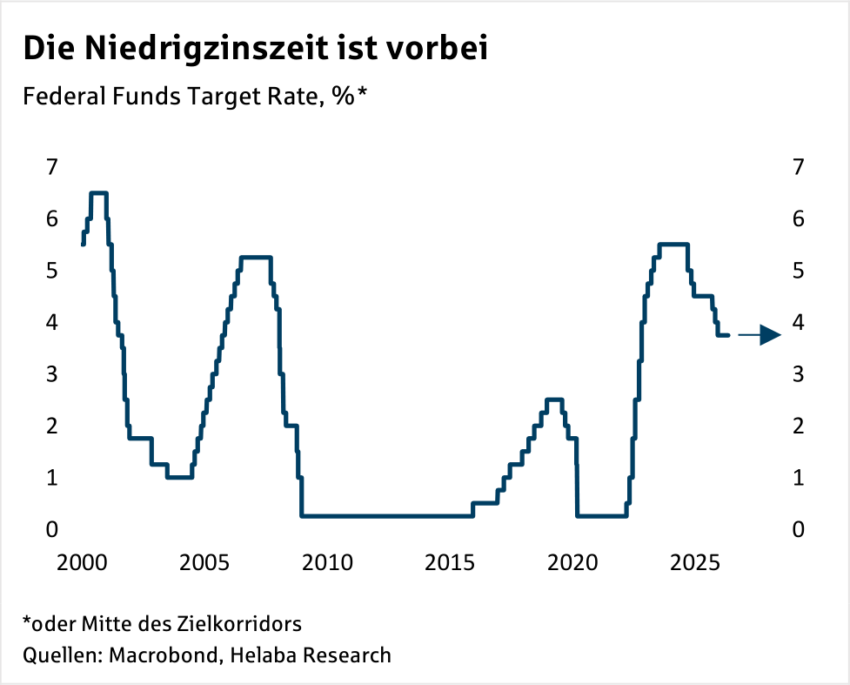

Mit seiner Ablehnung des geldpolitischen Instruments der „forward guidance“ schließlich rennt Warsh bei uns offene Türen ein. Wir teilen seine Einschätzung, dass der Versuch der Fed, längerfristige Zinsen zu drücken, indem sie die Erwartungen für den Leitzins „festzunageln“ versuchte, in der Inflationsepisode 2021/2022 eine wichtige Rolle gespielt haben dürfte.

Die Fed zögerte zu lange, die extrem expansive Geldpolitik zu korrigieren, auch weil sie sich vorher ausdrücklich festgelegt hatte, dies nicht „vorschnell“ zu tun.

Gegen den „mission creep“

Beim Komplex „Geldpolitik und Klima“ hatte sich die Fed im Vergleich z.B. mit der EZB schon immer zurückgehalten. Ihre eher zaghaften Aktivitäten in dieser Richtung hat sie im vergangenen Jahr schnell über Bord geworfen.

Allerdings spielten solche „Ablenkungen“ wohl bei den Fehlern der Fed in den letzten zwanzig Jahren eine untergeordnete Rolle. Vor allem die zu expansive Geldpolitik nach der Pandemie war nicht sachfremden Zielen wie Klima oder dem Streben nach sozialer Gleichheit geschuldet.

Warsh macht sich für eine kleinere Fed-Bilanzsumme stark

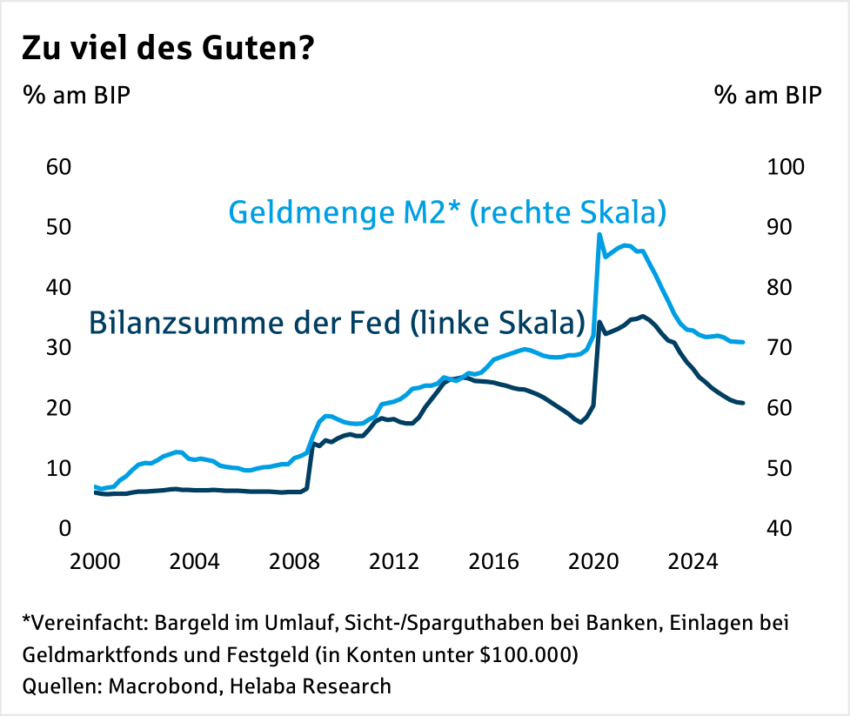

Warsh hat vor allem eine konkrete Entwicklung der vergangenen Jahre kritisiert: die starke Ausweitung der Bilanzsumme der Fed und die damit verbundene Aufstockung ihrer Anleihebestände. Diese erfolgte in zwei Stufen, zunächst nach der Finanzkrise und dann in und nach der Pandemie. Die Fed kaufte jeweils in erheblichem Umfang Anleihen (hauptsächlich Treasuries), was ihre Bilanz, die Überschussreserven des Bankensystems und die Geldmenge kräftig steigen ließ. In der Phase nach 2020 schlug die Maßnahme stark auch auf die breiten Geldmengenaggregate durch – in den Augen vieler Beobachter eine notwendige Bedingung für den folgenden Inflationsschub.

Eine Abkehr vom aktuellen, seit der Finanzkrise existierenden, „ample reserve regime“ müsste allerdings graduell erfolgen, da sich Bankensystem und Geldmarkt auf den Status Quo eingestellt haben.

Erst vor kurzem beendete die Fed das passive Schrumpfen ihrer Bilanz, weil nach ihrer Sicht der Punkt erreicht war, wo eine weitere Reduktion Spannungen im Finanzsystem mit sich bringen würde. Man kann zur Strategie der „Überschussreserven“ sicher kontroverse Positionen vertreten.

So fällt es ihren Verfechtern zum Beispiel oft schwer, die gesamtwirtschaftlichen Vorteile des neuen Systems gegenüber der Situation vor 2008 schlüssig zu erläutern.

Die hohe Bilanzsumme der Fed bringt zudem Nachteile, wie die Volatilität der Notenbankgewinne.

In der Niedrigzinsphase überwies die Fed dank ihrer aufgeblähten Anleihebestände jährlich rund 100 Mrd. US-Dollar an den Finanzminister. Im Zuge des Zinsanstiegs ab 2022 drehte dies dann ins Negative, als das Zinseinkommen der Anleihen von der Verzinsung der Bankreserven mehr als aufgezehrt wurde.

Warshs Position zur Bilanzsumme steht jedoch eigentlich im Widerspruch zur Interessenslage Trumps und des Finanzministeriums, denen daran gelegen sein sollte, dass die von Rendite/Risikoargumenten weitgehend unbeeinflusste Notenbank möglichst viel der ständig wachsenden Staatsschulden hält. Offenbar ist es Warshs Idee, den Aufwärtsdruck auf die langfristigen Zinsen, den ein Abschmelzen der Bilanzsumme mit sich bringen würde, durch niedrigere Leitzinsen zu kompensieren – was tendenziell die Zinskurve steiler machen würde. Es würde außerdem das Konfliktpotenzial zwischen Treasury und Fed erhöhen, vor allem wenn – wovon auszugehen ist – dies zu einer stärkeren Neuverschuldung am kurzen Laufzeitrand führt. Damit würden die Zinskosten der Regierung nämlich noch unmittelbarer von den Leitzinsentscheidungen der Fed beeinflusst als sowieso schon.

Aufsichtsrolle der Fed: Mehr Deregulierung wahrscheinlich

Eine weitergehende Unabhängigkeit macht beispielsweise dann keinen Sinn, wenn die Notenbank – wie heute üblich – auch Regulierungsaufgaben übernimmt. Zwar ist eine gewisse Distanz zum politischen Tagesgeschäftsicher auch bei der Bankenaufsicht wünschenswert, die im Falle einer gescheiterten Regulierung notwendigen Finanzmittel für „bailouts“ müssen aber letztlich die Steuerzahler aufbringen. Sie haben daher ein Recht darauf, dass diese Entscheidungen in der Öffentlichkeit und von demokratisch legitimierten Volksvertretern debattiert und – zumindest indirekt über die laufende Gesetzgebung – gesteuert werden.

Was genau Kevin Warsh auf dem Gebiet der Regulierung tun wird, ist unklar – auch, inwiefern er diese Spielwiese seiner dafür zuständigen Vizepräsidentin Bowman überlässt und sich selbst auf andere Themen konzentriert.

Von seinen Äußerungen und seinem Hintergrund her ist allerdings davon auszugehen, dass er tendenziell die Politik von Präsident Trump und Finanzminister Bessent hin zu einer weitgehenden Deregulierung des Finanzsektors, sei es nun im Hinblick auf Banken, Kryptowährungen oder Stable Coins, unterstützt – und damit höhere Risiken für die Finanzstabilität billigend in Kauf nimmt.

Fazit: Warsh wird wahrscheinlich nicht zur Zufriedenheit Trumps „liefern“

Wir gehen davon aus, dass sich mit dem Wechsel an der Spitze der Kurs der US-Notenbank nicht plötzlich ändert. Kevin Warsh wird eigene Akzente setzen, nicht zuletzt in der Kommunikation mit der Öffentlichkeit. Seine Durchsetzungsfähigkeit in geldpolitischen Fragen wird von vielen Faktoren abhängen. Letztlich dürfte er aber wie die Fed-Chefs vor ihm eine Geldpolitik machen, die sich an den Fakten in der Wirtschaft und an den Finanzmärkten orientiert. Hier sieht es nicht so aus, als würde das Preisklima der Fed auf absehbare Zeit Spielräume für niedrigere Leitzinsen eröffnen. Wenn es hinsichtlich des Irankriegs schlecht läuft und die Straße von Hormus länger geschlossen bleibt, muss vielleicht auch in den USA über eine Zinserhöhung diskutiert werden.

Für die zukünftige Geldpolitik wird neben den makroökonomischen Rahmenbedingungen eine zentrale Frage sein, wie sich Warsh mit seinen Kollegen im FOMC arrangiert. Er hat gute Chancen, dort nicht als verlängerter Arm des Präsidenten wahrgenommen zu werden. Eine „trumpfreundliche“ Mehrheit zeichnet sich in diesem Gremium jedoch nicht ab. Warshs Vorgänger Powell hat angekündigt, zunächst weiter als Gouverneur zu fungieren. Er kann theoretisch bis 2028 im Amt bleiben. Der Supreme Court hat sich bislang skeptisch gezeigt, was Trumps Versuch angeht, Gouverneurin Lisa Cook wegen angeblicher Unregelmäßigkeiten in einem Hypothekenantrag zu feuern. Ihr Vertrag läuft bis 2038.

Auch die anderen Gouverneure haben Amtszeiten, die weit über die zweite Präsidentschaft Trumps hinausreichen. Tritt keiner von ihnen freiwillig ab, sieht es düster aus für Trumps Chancen, loyale Gefolgsleute in der Führung der Fed zu positionieren. In diesem Licht muss man wohl die in der MAGA-Sphäre immer wieder aufkommenden Ideen sehen, die regionalen Feds zu entmachten oder unter Regierungskontrolle zu bringen.

Warsh hat solchen Plänen in seiner Nominierungsanhörung allerdings eine klare Absage erteilt.

Ziemlich wahrscheinlich ist es aber nur eine Frage der Zeit, bevor Donald Trump auch den neuen Fed-Chef öffentlich zu kritisieren beginnt, wenn auch vielleicht zunächst nicht in der beleidigenden Art, mit der er gegen Jerome Powell pöbelte.

Ein solcher Konflikt wäre – kontraintuitiv – aber eine gute Sache für die US-Wirtschaft.

Er würde nämlich bedeuten, dass die Fed auch unter ihrem neuen Chef eine unabhängige Geldpolitik betreibt, die sich an den Fundamentalfaktoren orientiert, nicht an den Wünschen des Präsidenten.

Festgeld Zinsvergleich

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Covered Bonds trotzen globalen Krisen mit Rekordemissionen und stabilen Spreads

Zwei von drei Weltmächten befinden sich derzeit in militärischen Konflikten, beide mit unklarem Ausgang. Ein Konflikt liegt vor der Haustür der EU, der andere in...

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

Weitere Trading News

Aktie im Fokus: Kraft Heinz – Befreiungsschlag ante portas?

Die Aktie von Kraft Heinz (WKN: A14TU4) weist ausgehend vom im Februar 2017 bei 97,77 USD markierten Rekordhoch einen intakten langjährigen Abwärtstrend auf. Nach einer...

Aktie im Fokus: Zalando – Analysten von Berenberg prognostizieren Kursverdopplung

Die im DAX enthaltene Aktie des Konzerns Zalando notierte am 13. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 26,81...

Covered Bonds trotzen globalen Krisen mit Rekordemissionen und stabilen Spreads

Zwei von drei Weltmächten befinden sich derzeit in militärischen Konflikten, beide mit unklarem Ausgang. Ein Konflikt liegt vor der Haustür der EU, der andere in...

DAX weiter ohne Dynamik – Deutsche Telekom bekommt Konkurrenz in den USA

So richtig wollte auch heute keine Dynamik in den Handel an der Frankfurter Börse kommen. Die derzeitigen Impulse reichen nicht aus, um den Anlegern Kauflaune...

Inflationsrate sinkt im Juni auf 2,3 Prozent

Die Inflation in Deutschland ist im Juni wegen fallender Ölpreise und durch den Tankrabatt erneut gesunken. Waren und Dienstleistungen verteuerten sich nur noch um 2,3...

sino AG: Kerngeschäft auf Rekordkurs – Prognose wird angehoben, Dividende von mindestens 14,80 EUR je Aktie geplant

Das erste Halbjahr des Geschäftsjahres 2025/2026 (1. Oktober 2025 bis 31. März 2026) war für die sino AG sehr erfolgreich. Das Kerngeschäft befindet sich auf...

Aktie im Fokus: SAP – Jefferies-Analysten sehen bis zu 60% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44...

Newstrading: Kakao und Kaffee im Aufwind

Aktuell rücken insbesondere Kakao und Kaffee wieder in den Fokus, denn beide Rohstoffe profitieren von ähnlichen fundamentalen Treibern und zeigen gleichzeitig interessante charttechnische Strukturen. Der...

Aktie im Fokus: Nemetschek – Analysten der UBS prognostizieren über 30% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Nemetschek notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 70,90...

DAX setzt Konsolidierung fort – Gute Stimmung zum Quartalsende in Asien

Die Wall Street hat mit ihrem starken Wochenauftakt den Grundstein für einen positiven Handelstag an den Börsenplätzen in Asien gelegt. Zusätzlich beflügelten positive Einkaufsmanagerindizes aus...

Silber: Kursrückgang unter 60-Dollar-Marke inmitten Tech-Volatilität

Der Preis für eine Feinunze Silber hielt sich zum Wochenbeginn deutlich unterhalb der 60.US-Dollar-Marke auf. Überhaupt waren die Edelmetalle am Montag nicht gesucht. Die mittlerweile...

Weniger als jedes fünfte EU-registrierte Krypto-Unternehmen verfügt kurz vor MiCA-Stichtag über eine vollständige Zulassung

Am 1. Juli 2026 endet die Übergangsfrist der EU-Verordnung über Märkte für Kryptowerte (MiCA). Von den mehr als 1.200 Unternehmen, die vor Inkrafttreten von MiCA...

Aktie im Fokus: Continental AG – Analysten von UBS prognostizieren über 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Continental notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 75,36...

Aktie im Fokus: Apple – Korrektur beendet?

Die Apple-Aktie (WKN: 865985) hatte im Rahmen des intakten langfristigen Haussetrends am 8. Juni bei 317,40 USD ein Rekordhoch markiert. Die seither laufende Abwärtskorrektur drückte...

Aktie im Fokus: RENK Group – Analysten von Jefferies prognostizieren über 60% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 12. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 66,90...

Dividendenorientierte Aktien könnten zu den aktuellen Profiteuren zählen

Dividendenstrategien haben sich über verschiedene Marktzyklen hinweg als fester Bestandteil diversifizierter Portfolios etabliert, insbesondere dann, wenn sie mit klaren Qualitätskriterien kombiniert werden. Während die vergangenen...

Aktie im Fokus: Beiersdorf – mittelfristig aufgehelltes Chartbild

Die Beiersdorf-Aktie (WKN: 520000) bewegt sich ausgehend vom im Mai 2024 bei 147,80 EUR gesehenen Allzeithoch in einem übergeordneten Abwärtstrend. Nach dem Markieren eines Mehrjahrestiefs bei...

Gold: Erholung scheitert an Nackenlinie – Charttechnik zeigt Widerstände bis 4.329 US-Dollar

Der Preis für eine Feinunze Gold kam in jüngster Zeit zwar immer wieder unter Druck, doch Gold ist und bleibt eines der am meisten gehandelten...

DAX leicht erholt – Nahost zwischen Eskalation und Verhandlung

Nicht nur der heiße Sommer sorgte bei den Investoren über das Wochenende für Schweiß auf der Stirn, zusätzlich ist der Krieg im Nahen Osten mit...

DAX Ausblick: Volkswagen-Aktie unter Druck wegen massivem Sparkurs

Der Xetra-DAX ging am Freitag, den 26. Juni 2026 mit einem Kursverlust von 1,29 Prozent und 24.671,22 Punkten aus dem Handel. Das Handelsvolumen via Xetra...