Aktie im Fokus: Renault mit großem Abschlag und fast 8% Dividendenrendite

Die Renault Group ist ein französischer Automobilhersteller, der mit dem Verkauf von Pkw, Nutzfahrzeugen, Ersatzteilen, Services und Finanzdienstleistungen Geld verdient. Zur Gruppe gehören die Marken Renault, Dacia und Alpine. Renault ist im Volumensegment tätig, Dacia setzt auf erschwingliche Fahrzeuge mit einem guten Preis-Leistungs-Verhältnis, und Alpine steht für das sportliche und stärker premiumorientierte Image der Gruppe. Eine separate Rolle spielt Mobilize Financial Services (MFS) — die Finanzsparte, die Kredite, Leasing und andere Produkte für Kunden und Händler anbietet.

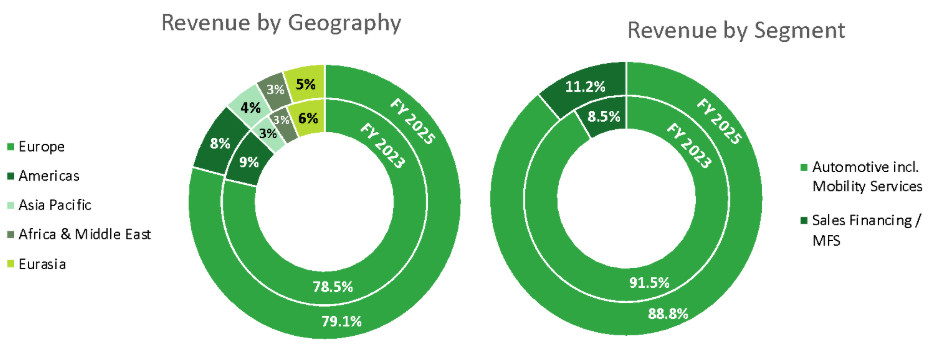

Der wichtigste Markt des Unternehmens ist Europa, auf das rund 79% des Umsatzes entfallen; daher beeinflusst die Entwicklung der europäischen Nachfrage, der Preise und der Regulierung die Kursnotierungen direkt. Gleichzeitig versucht Renault, die Abhängigkeit von einer Region durch internationale Expansion, Partnerschaften und die Erweiterung der Modellpalette an Hybrid- und Elektrofahrzeugen zu verringern.

Was ist die Idee?

-

Renault wird nach einem schwachen Jahr 2025 mit einem großen Abschlag gehandelt, jedoch bleibt die Bilanz stark: Automotive net cash €7,4 Mrd., liquidity reserve €17,7 Mrd.

- Der ausgewiesene Nettogewinn 2025 wurde durch den Einfluss von Nissan verzerrt. Das operative Geschäft wirkt schwächer als 2024, befindet sich aber nicht in einer Krise.

- Der neue Modellzyklus im Jahr 2026 kann den Mix, die Bestellungen und die Restwerte der Fahrzeuge stützen. Das ist der wichtigste praktische Treiber für die Wiederherstellung des Vertrauens.

- Die Kombination aus Elektroautos und Hybriden reduziert Risiken: Das Unternehmen setzt nicht nur auf einen Antriebstyp.

- MFS wird zu einem zunehmend bedeutenden Bestandteil der Gruppe und kann die Gewinne in der Phase der Normalisierung der Automobilmargen stabilisieren.

- Die Bewertung wirkt niedrig im Vergleich zu Peers und Konsens-Kurszielen. Für eine Neubewertung des Unternehmens ist keine perfekte Dynamik erforderlich — es reicht zu zeigen, dass die Guidance für 2026 erreichbar ist.

- Die wichtigsten Katalysatoren für das nächste Jahr: die Ergebnisse des 1. und 2. Halbjahres 2026, die Bestätigung des Automotive FCF auf einem Niveau von etwa €1 Mrd., die Erholung von Dacia nach operativen Störungen und das Ausbleiben eines neuen Preisschocks in Europa.

Warum gefällt uns Renault SA?

Grund 1. Eine Aktualisierung der Modellpalette kann das Wachstum stützen, ohne Preisdruck auszuüben

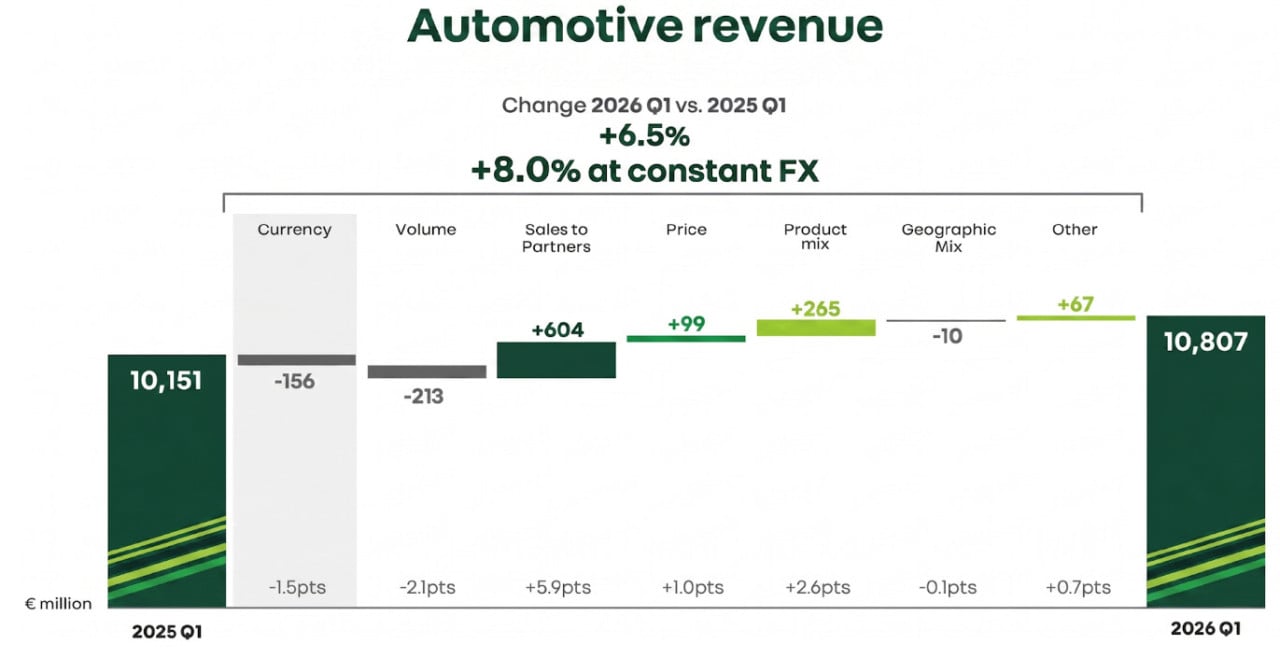

Renault ist derzeit keine Geschichte von Wachstum um jeden Preis. Vielmehr versucht das Unternehmen, das Preisniveau zu halten, die Verkaufsstruktur zu verbessern und die Modellpalette so zu erneuern, dass der Markt wieder an die Nachhaltigkeit der Marge glaubt. Im 1. Quartal 2026 erzielte die Gruppe einen Umsatz von 12,5 Mrd. €, obwohl die weltweiten Verkäufe in Stückzahlen um 3,3% zurückgingen.

Den Hauptbeitrag lieferten Verkäufe an Partner, ein stärkerer Produktmix und ein positiver Preiseffekt. Das ist ein wichtiges Signal: Das Unternehmen steigert die Mengen nicht einfach über Rabatte, sondern strebt an, den Umsatz über die Verkaufsstruktur zu erhöhen.

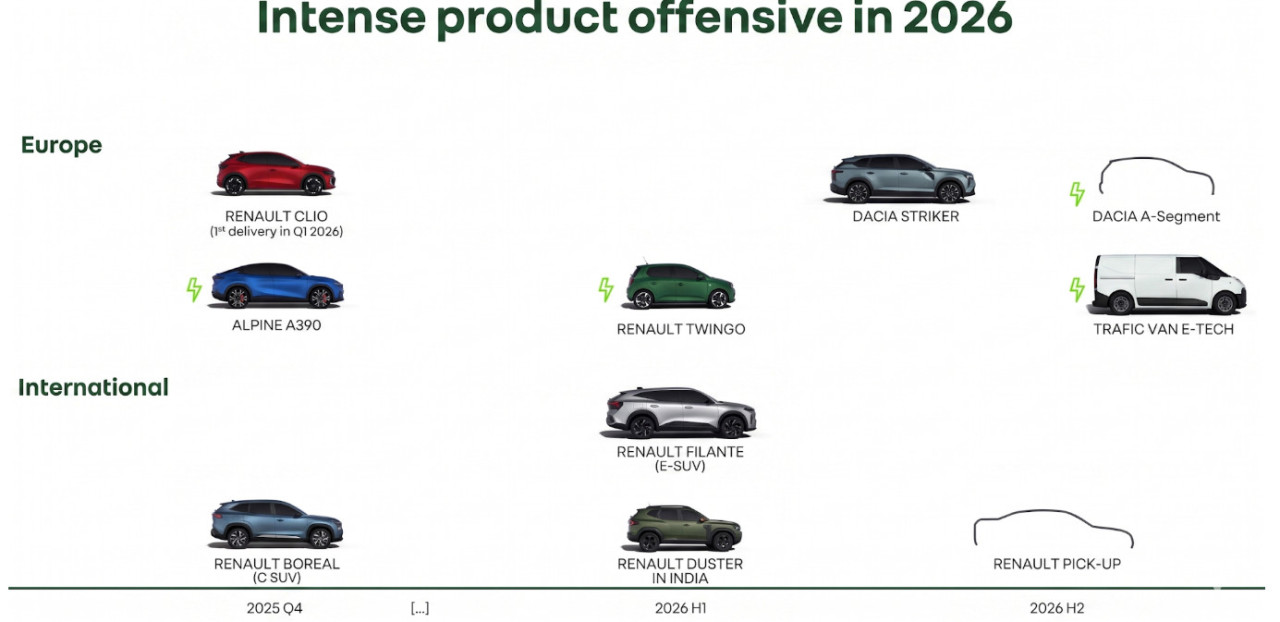

In der Präsentation hebt das Unternehmen gesondert das Update des Clio, neue Dacia-Modelle, den Alpine A390, den elektrischen Twingo, den Trafic Van E-Tech sowie internationale Markteinführungen hervor. Das ist nicht nur als Bündel von Neuheiten wichtig, sondern als Instrument zum Schutz von Marktanteil und Preisen. Bei einem Autohersteller ohne erneuerte Modellpalette verschlechtern sich sowohl die Verkaufsstruktur als auch der Restwert der Fahrzeuge schnell.

Ein zusätzlicher Vorteil ist das Bestreben des Unternehmens, nicht nur in Europa zu wachsen: Das Unternehmen hat sich zum Ziel gesetzt, die Verkäufe der Marke Renault bis 2030 auf mehr als 2 Mio. Fahrzeuge zu steigern und den Absatzanteil außerhalb der Region auszubauen. Der Markt sieht in Renault bislang vor allem ein europäisches Risiko und nicht eine mögliche Erholung. Wenn neue Modelle helfen, die Preise zu halten, und internationale Märkte zusätzliches Volumen liefern, könnte der Abschlag gegenüber größeren Autokonzernen beginnen zu schrumpfen.

Grund 2. Hybride verringern die Risiken des Übergangs zu Elektroautos

Renault setzt nicht ausschließlich auf Elektroautos, was unter den aktuellen Bedingungen für die europäische Automobilindustrie eher ein Vorteil ist. Die Nachfrage nach Elektroautos wächst ungleichmäßig: Käufer sind preissensibel, die Ladeinfrastruktur entwickelt sich mit unterschiedlicher Geschwindigkeit, und der Wettbewerb durch chinesische Marken bleibt hart. In diesem Umfeld bieten Hybride dem Unternehmen einen flexibleren Entwicklungspfad: Sie ermöglichen Emissionssenkungen, stützen die Nachfrage und zwingen nicht zu aggressiven Preissenkungen bei vollelektrischen Modellen.

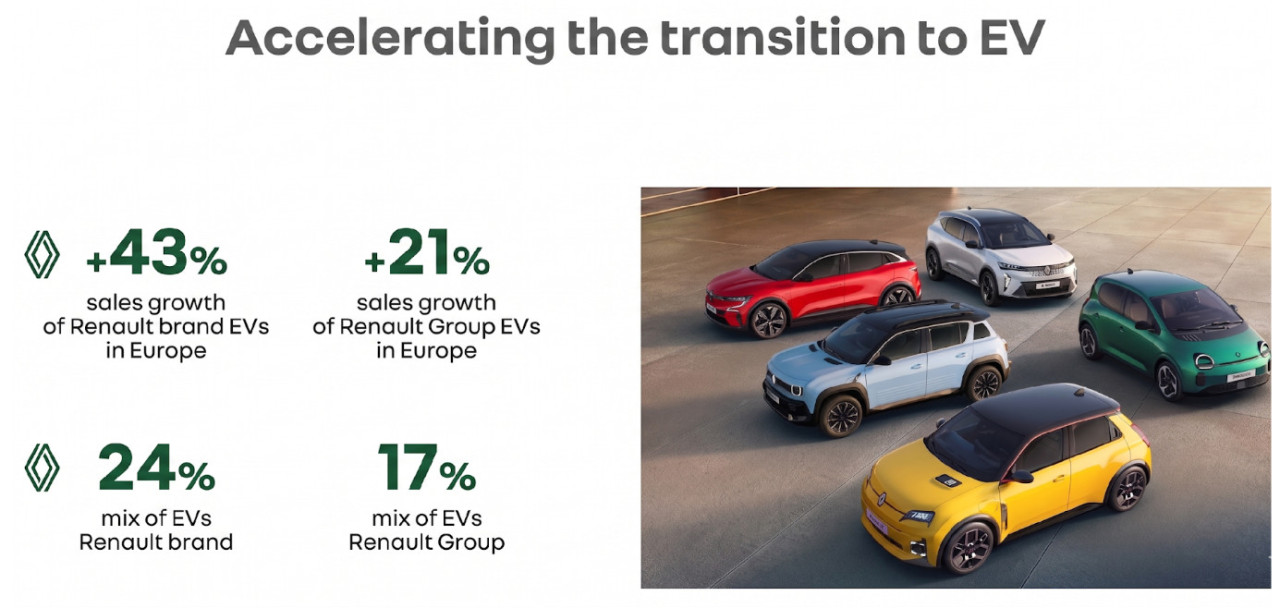

Im 1. Quartal 2026 stiegen die Verkäufe von Elektroautos der Renault Group in Europa um 20,9%, und ihr Anteil an den Verkäufen erreichte 17%. Bei der Marke Renault war das Wachstum noch stärker, bei über 40%. Gleichzeitig machten Hybride mehr als 40% der Pkw-Verkäufe der Marke aus. Damit bilden Elektroautos die langfristige Entwicklungsrichtung, während Hybride helfen, die aktuelle Wirtschaftlichkeit des Geschäfts zu stützen.

Parallel dazu setzt sich Renault das Ziel, die Kosten von Elektroautos um 40% und die Kosten hybrider Technologien um 1 000 € zu senken. Selbst eine teilweise Umsetzung dieser Pläne wird den Margendruck im Übergang zu neuen Antrieben abmildern.

Aus Bewertungssicht ist das ein wichtiges Argument: Es besteht das Risiko, dass europäische Autohersteller zwischen Konkurrenz aus China, regulatorischem Druck und schwacher Massennachfrage eingeklemmt werden. Das Unternehmen ist nicht vollständig vor diesen Faktoren geschützt, doch seine Strategie wirkt flexibler – es entwickelt mehrere Technologien parallel und kann sich schneller an die tatsächliche Nachfrage anpassen.

Grund 3. Der Abschlag wirkt zu hart für ein Unternehmen mit starker Bilanz

Die Aktien der Renault Group werden nicht ohne Grund mit einem Abschlag gehandelt. 2025 senkte das Unternehmen die Prognose, was am Markt Sorgen über einen Rückgang des freien Cashflows und eine schwächere Marge auslöste. Später rutschte der ausgewiesene Nettogewinn aufgrund des Einflusses von Nissan tief ins Minus.

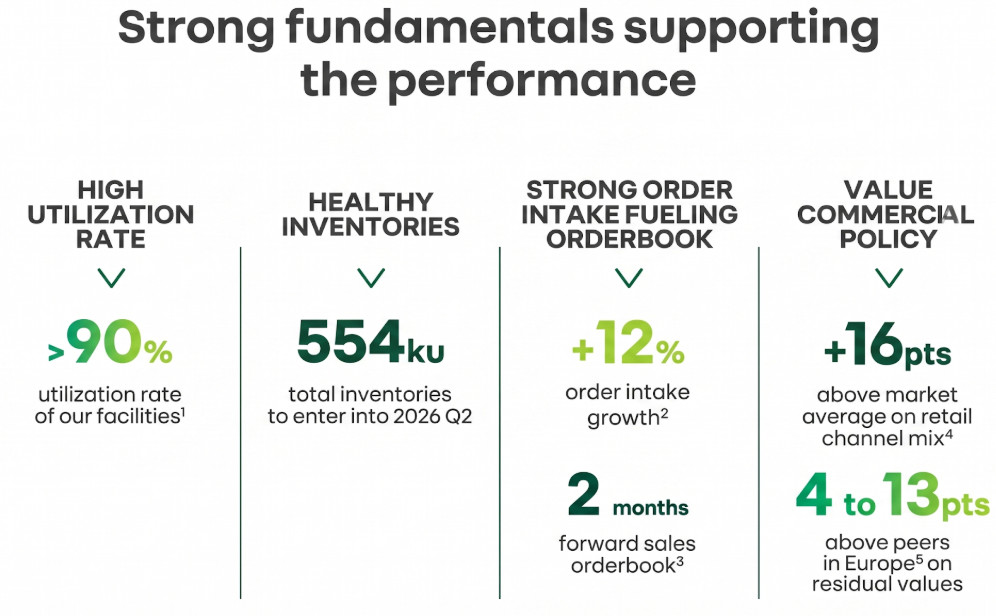

Dabei ist es wichtig, den buchhalterischen Effekt vom Zustand des Kerngeschäfts zu trennen. Zum Ende des Jahres 2025 betrug die Cash-Position des Automotive-Segments 7,4 Mrd. €, die Liquiditätsreserve 17,7 Mrd. €, und der FCF des Automotive-Geschäfts blieb mit 1,5 Mrd. € positiv. Das sieht nicht nach einer Bilanz unter finanziellem Stress aus.

Für den Investor ist das keine Wachstumsgarantie, aber ein wichtiger Indikator: Der Fremdkapitalmarkt nimmt das Unternehmen nicht als schwachen Schuldner wahr, obwohl im aktuellen Aktienkurs bereits ein konservatives Szenario eingepreist ist.

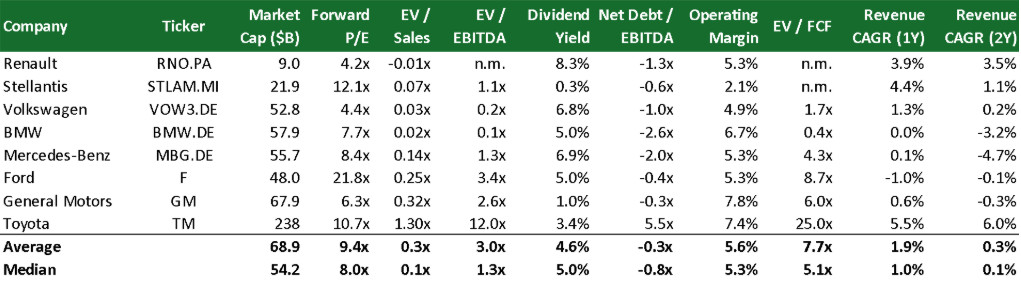

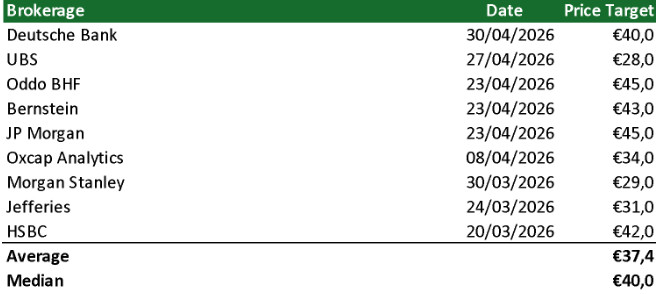

Die Bewertung bestätigt dieses Missverhältnis. Der durchschnittliche und der mediane Zielkurs der Analysten liegen deutlich über dem aktuellen Niveau (siehe unten). Ein Teil der Experten ist vorsichtiger und bewertet die Aktie in einer Spanne von 28–31 €, jedoch setzen Akteure wie JPMorgan Chase, Oddo BHF und Bernstein Research Zielwerte im Bereich von 40–45 € an. Faktisch streitet der Markt nicht darüber, ob Renault günstig ist, sondern darüber, ob das Unternehmen 2026 die Profitabilität und die Cashflows halten kann.

Der Kern dieser Investmentidee ist nicht, dass Renault sich abrupt in einen idealen Autohersteller verwandeln muss – das ist auch nicht erforderlich. Beim aktuellen Abschlag reicht es dem Unternehmen, zu zeigen, dass 2025 nicht der Beginn einer strukturellen Verschlechterung war, sondern eine schmerzhafte Normalisierung nach einer starken Phase. Wenn neue Modelle, der Ausbau von Hybriden und die Kostenkontrolle sich in den Finanzzahlen bestätigen, könnten die Aktien auch ohne eine deutliche Erholung des europäischen Automarktes neu bewertet werden.

Renault Finanzkennzahlen

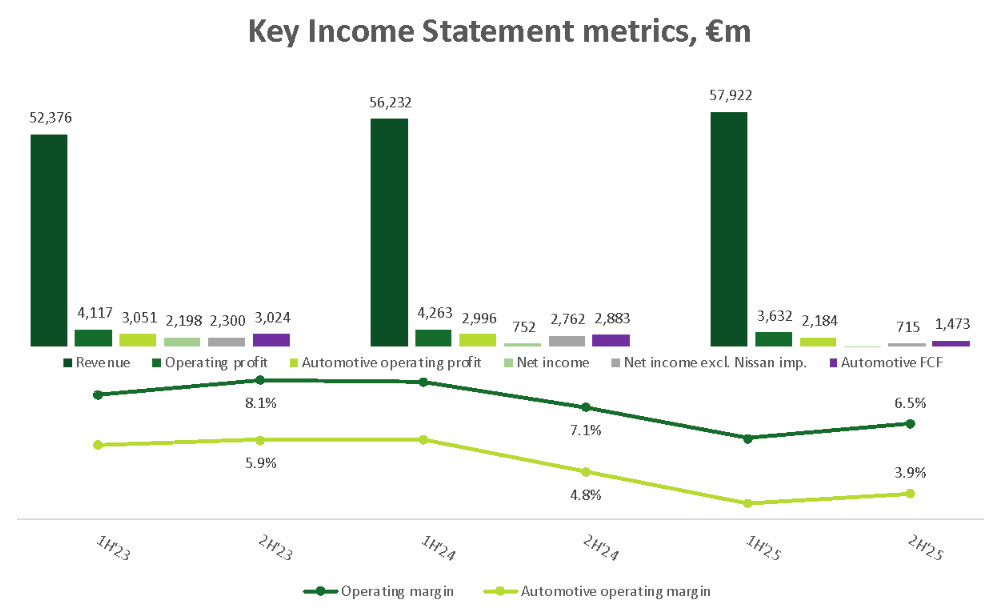

Wie bereits erwähnt, wirkt Renault derzeit nicht wie ein schwaches Unternehmen, sondern wie ein Geschäft nach einer Normalisierung der Marge. Das ist ein wichtiger Unterschied. Die Umsatzdynamik bleibt gesund: In den letzten 12 Monaten bis zum 1. Quartal 2026 stieg der Umsatz auf 58,8 Mrd. € gegenüber 56,2 Mrd. € ein Jahr zuvor und 52,6 Mrd. € in den 12 Monaten bis zum 1. Quartal 2024. Das Wachstum wirkt nicht explosiv, aber für einen europäischen Volumenhersteller unter den aktuellen Bedingungen ist das ein normales Ergebnis.

Im 1. Quartal 2026 stieg der Umsatz um 7,3% j/j auf 12,5 Mrd. €, obwohl die Verkäufe in Stückzahlen um 3,3% zurückgingen. Das bedeutet, dass nicht die Mengen, sondern Partnerverkäufe, der Produktmix, der Preiseffekt und der Beitrag von MFS stützten.

Der ausgewiesene Nettogewinn für 2025 wirkt deutlich schwächer als das operative Bild: Der den Aktionären der Gruppe zurechenbare Verlust belief sich auf 10,9 Mrd. €. Das sollte jedoch nicht als Einbruch des Kerngeschäfts interpretiert werden. Das Negative hängt mit Nissan zusammen: Renault verbuchte einen großen nicht zahlungswirksamen Verlust aufgrund einer Änderung der Bilanzierung der Beteiligung sowie einen negativen Beitrag assoziierter Unternehmen. Daher ist es korrekter, auf die Kennzahl Net Income excl. Nissan impacts zu schauen, die 2025 bei 715 Mio. € lag. Das ist niedriger als 2,8 Mrd. € im Jahr 2024, spiegelt aber eher sinkende Margen und ein schwieriges Marktumfeld wider als eine systemische Krise.

Die Umsatzstruktur verschiebt sich schrittweise in Richtung MFS – der Finanzsparte der Gruppe. In den letzten 12 Monaten bis zum 1. Quartal 2026 entfielen darauf 11,2% des Umsatzes gegenüber 8,5% zwei Jahre zuvor. Das macht Renault nicht zu einem Finanzunternehmen, aber es macht dieses Segment zu einem wichtigen Stabilisator. 2025 erhöhte MFS den Beitrag zum operativen Ergebnis auf 1,47 Mrd. € gegenüber 1,30 Mrd. € im Vorjahr, während die Margen im Automotive-Geschäft sanken. Das ist ein wichtiger Puffer, insbesondere in einer Phase von Preisdruck und Veränderungen im Produktmix.

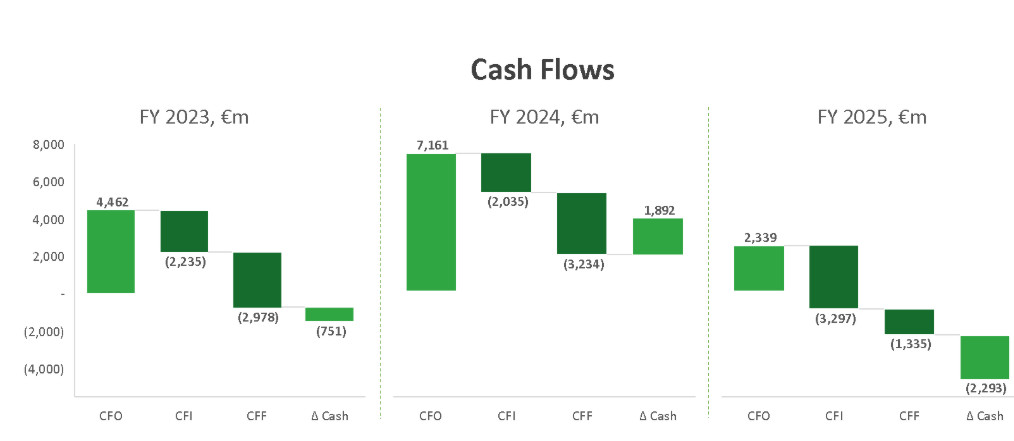

Die Cashflows schwächten sich ab, blieben aber positiv. Aussagekräftiger ist hier der Automotive free cash flow, der von 2,9 Mrd. € im Jahr 2024 auf 1,5 Mrd. € im Jahr 2025 sank. Der Hauptgrund ist die Normalisierung des Working Capital: War es 2024 ein bedeutender positiver Faktor, verwandelte es sich 2025 in einen kleinen Abfluss.

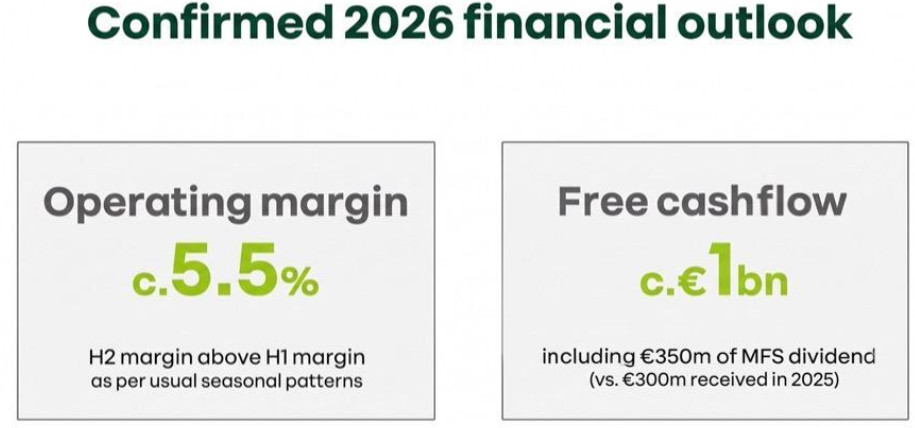

Für 2026 erwartet das Management einen Automotive FCF von rund 1,0 Mrd. €, einschließlich 350 Mio. € Dividenden von MFS. Das liegt unter den Niveaus der Vorjahre, daher wartet der Markt nachvollziehbar auf Bestätigung in den Berichten; das Niveau selbst deutet jedoch nicht auf Stress hin.

Die Bilanz bleibt das wichtigste defensive Element des Investment-Case. Zum Ende 2025 betrug die Automotive net cash position 7,37 Mrd. €, und die liquidity reserve lag bei 17,7 Mrd. €. Das gibt der Gruppe Widerstandskraft vor dem Hintergrund eines schwachen europäischen Marktes, von Investitionen in neue Modelle und der Umstellung auf Elektrifizierung. Wichtig ist dabei, die industrielle Bilanz von Renault nicht mit der Bilanz von MFS zu vermischen, da die Verschuldung der Finanzsparte mit dem Kredit- und Leasingmodell sowie den finanzierten Kundenaktiva zusammenhängt. Für die Risikobewertung ist es daher korrekter, sich genau an der Automotive net cash zu orientieren.

Damit fällt die Einschätzung des Finanzzustands von Renault zurückhaltend positiv aus. Das Unternehmen befindet sich bilanzseitig nicht in einer Risikozone und generiert weiterhin FCF, doch der Markt ist nicht mehr bereit, es als High-Margin-Story zu bewerten. 2026 muss das Unternehmen drei Schlüsselpunkte bestätigen: dass das Umsatzwachstum nicht nur durch niedrigmargige Partnerverkäufe getragen wird, dass sich die Marge des Automotive-Segments um das neue Niveau stabilisiert und dass der FCF nicht unter 1 Mrd. € fällt.

Renault Bewertung

Die Renault Group wird derzeit wie ein Unternehmen gehandelt, dem der Markt noch nicht bereit ist, Vertrauen zurückzugeben. Das spiegelt sich sowohl in den Multiplikatoren als auch in der Kursentwicklung wider. Nach der Prognosesenkung im Sommer 2025 fielen die Papiere stark: Investoren reagierten auf die schwächere Marge, den nahezu zum Stillstand gekommenen FCF im 1. Halbjahr und den Wechsel des CEO.

Auch der Jahresbericht beseitigte nicht alle Fragen. Der Umsatz stieg, doch der Markt konzentrierte sich vor allem auf den Rückgang der operativen Marge auf 6,3%, die neue Orientierung von rund 5,5% für 2026 und den anhaltenden Preisdruck in Europa.

Renault Kursziele

Gleichzeitig berücksichtigt die aktuelle Bewertung viele negative Faktoren bereits. Auf Basis des erwarteten P/E wird Renault ungefähr bei 4,3x gehandelt, also günstiger als die meisten vergleichbaren Autohersteller. Multiplikatoren auf Enterprise-Value-Basis sind wegen der starken Cash-Position des Automotive-Segments und der Existenz der Finanzsparte MFS schwieriger zu interpretieren, doch die Schlussfolgerung bleibt: Der Markt bewertet das Unternehmen mit einem spürbaren Abschlag.

Der Analystenkonsens liegt dabei über den aktuellen Kursen: Der durchschnittliche Zielkurs beträgt rund 37,4 €, der mediane rund 40 €. Das garantiert keinen Anstieg, weist aber auf Potenzial für eine Neubewertung bei Normalisierung der Kennzahlen im Jahr 2026 hin.

Die Unterschiede in den Einschätzungen der Analysten sind ebenfalls nachvollziehbar. Vorsichtigere Bewertungen gehen von der Schwäche des europäischen Marktes, Konkurrenz aus China, Preisdruck, sinkendem FCF und dem Risiko aus, dass eine Marge um 5,5% nicht ein vorübergehendes Minimum, sondern die neue Norm ist. Das positivere Szenario stützt sich auf die starke Bilanz, die Erneuerung der Modellpalette, den steigenden Hybridanteil, die Unterstützung durch MFS und die Möglichkeit einer Wiederherstellung des Investorenvertrauens bei Stabilisierung der Cashflows.

Der aktuelle Einstiegszeitpunkt wirkt interessant, aber nicht vollständig defensiv. Renault ist keine klassische Dividenden-Story, sondern eine Wette auf die Wiederherstellung des Marktvertrauens. Der zentrale Trigger ist nicht die niedrige Bewertung an sich, sondern die Bestätigung der Prognose für 2026: eine Marge um 5,5%, ein Automotive FCF von rund 1 Mrd. € und das Ausbleiben eines neuen Preisschocks in Europa. Wenn diese Bedingungen erfüllt werden, könnte der aktuelle Abschlag überzogen sein.

Zentrale Risiken

- Abhängigkeit von Europa und Preisdruck. Renault ist stark vom europäischen Markt abhängig, wo der Wettbewerb sich durch die Expansion chinesischer Marken und Druck im Volumensegment verschärft hat. Wenn das Unternehmen die Preise stärker senken muss, können neue Modelle die Absätze stützen, aber nicht die Marge.

- Risiko des Verfehlens der Margenprognosen. Das Management erwartet eine operative Marge von rund 5,5 % und eine stärkere Dynamik im 2. Halbjahr. Falls die erwartete Verbesserung ausbleibt, könnte der Markt seine Erwartungen erneut nach unten anpassen.

- Risiken bei der Einführung neuer Modelle. Dieser Investment-Case hängt in hohem Maße von der erfolgreichen Markteinführung von Schlüssel-Modellen ab – Clio, Dacia, Alpine, Twingo, Trafic E-Tech und internationaler Baureihen. Verzögerungen, schwache Nachfrage oder Qualitätsprobleme können Aufträge und die Verkaufsstruktur negativ beeinflussen.

- Risiken im Zusammenhang mit dem Übergang zu Elektroautos. Elektroautos sind aus regulatorischer Sicht und für die langfristige Wettbewerbsfähigkeit notwendig, doch das Volumensegment bleibt preissensibel. Wenn Verkäufe über Rabatte gestützt werden müssen, gerät die Marge erneut unter Druck.

- Schwäche einzelner Segmente. Im 1. Quartal 2026 gingen die Dacia-Verkäufe zurück, und das Segment der Nutzfahrzeuge übte bereits 2025 Druck auf die Ergebnisse aus. Das sind sensible Bereiche, da sie traditionell die Wirtschaftlichkeit der Gruppe stützen.

- Cashflow-bezogene Risiken. 2025 sank der Automotive FCF auf 1,5 Mrd. €. Wenn sich die Dynamik bei Beständen oder Working Capital erneut verschlechtert, könnte der Markt auf die Aktie selbst bei stabilem Gewinn negativ reagieren.

Renault SA Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

Weitere Trading News

Aktie im Fokus: Continental AG – Analysten von UBS prognostizieren über 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Continental notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 75,36...

Aktie im Fokus: Apple – Korrektur beendet?

Die Apple-Aktie (WKN: 865985) hatte im Rahmen des intakten langfristigen Haussetrends am 8. Juni bei 317,40 USD ein Rekordhoch markiert. Die seither laufende Abwärtskorrektur drückte...

Aktie im Fokus: RENK Group – Analysten von Jefferies prognostizieren über 60% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 12. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 66,90...

Aktie im Fokus: Beiersdorf – mittelfristig aufgehelltes Chartbild

Die Beiersdorf-Aktie (WKN: 520000) bewegt sich ausgehend vom im Mai 2024 bei 147,80 EUR gesehenen Allzeithoch in einem übergeordneten Abwärtstrend. Nach dem Markieren eines Mehrjahrestiefs bei...

Gold: Erholung scheitert an Nackenlinie – Charttechnik zeigt Widerstände bis 4.329 US-Dollar

Der Preis für eine Feinunze Gold kam in jüngster Zeit zwar immer wieder unter Druck, doch Gold ist und bleibt eines der am meisten gehandelten...

DAX leicht erholt – Nahost zwischen Eskalation und Verhandlung

Nicht nur der heiße Sommer sorgte bei den Investoren über das Wochenende für Schweiß auf der Stirn, zusätzlich ist der Krieg im Nahen Osten mit...

DAX Ausblick: Volkswagen-Aktie unter Druck wegen massivem Sparkurs

Der Xetra-DAX ging am Freitag, den 26. Juni 2026 mit einem Kursverlust von 1,29 Prozent und 24.671,22 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

EUR/USD: Euro bricht Erholung ab, Digitalsteuer-Streit belastet

Die Erholung der europäischen Gemeinschaftswährung Euro gegenüber dem Greenback war am Freitag nur von kurzer Dauer – zum Abend hin rutschte EUR/USD wieder weiter vom...

PFOF-Verbot ab 1. Juli: Was sich für Neobroker-Kunden ändert

Zum 1. Juli 2026 endet in Deutschland eine Übergangsfrist – und mit ihr ein Stück weit das Geschäftsmodell, das den Aufstieg der Neobroker überhaupt erst...

Anleger richten den Blick auf US-Arbeitsmarkt, Konjunkturdaten und das Ende des ersten Börsenhalbjahres

Die kommende Handelswoche vom 29. Juni bis 3. Juli 2026 dürfte ganz im Zeichen wichtiger Konjunkturdaten aus den USA und Europa stehen. Gleichzeitig markiert sie...

Aktie im Fokus: SAP fällt trotz starker Zahlen, doch Bernstein-Analysten rechnen mit Kursverdopplung!

Die im DAX enthaltene Aktie des Konzerns SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44...

Gold: Experten sehen Kurspotenzial bis 5.000 USD – charttechnische Widerstände im Fokus

Gleich zwei Meldungen liefen in Bezug auf Kursziele für Gold über die Ticker. Zum Beispiel die Prognose der DZ Bank, deren Experten auf Sicht der...

Aktie im Fokus: Micron Technology trotz Rallye nicht zu teuer – bis zu 81% Kurspotential

Die Aktie des Chipkonzerns Micron Technology (WKN: 869020) weist in allen relevanten Zeitebenen einen intakten Aufwärtstrend sowie relative Stärke auf. In den vergangenen zwölf Monaten...

EUR/USD: amerikanische BIP-Daten treiben Dollar auf 1,14 USD

Am Donnerstag standen um 14:30 Uhr die US-BIP-Daten für das erste Quartal 2026 zur Veröffentlichung an – es handelte sich um die dritte Veröffentlichung. Die...

Aktie im Fokus: Nebius – Europas Antwort auf CoreWeave und die vielleicht spannendste KI-Infrastruktur-Aktie der kommenden Jahre

Während Anleger weltweit über Nvidia, Microsoft oder Amazon diskutieren, entwickelt sich im Hintergrund ein Unternehmen, das das Potenzial hat, zu einem der größten Gewinner des...

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

Anleihen: Kursgewinne – dank Rückenwind vom Ölpreis

Nervosität an den Aktienmärkten wegen KI-Sorgen, Entspannung an den Anleihemärkten. „Die Anleihemärkte profitieren von den volatilen Aktienmärkten“, berichtet Arthur Brunner von der ICF Bank. Zudem...

DAX rutscht weiter ab – Preisspirale könnte KI-Party beenden

Bei den Investoren wachsen nach den jüngsten Nachrichten die Zweifel, ob die Konsumenten die Preiserhöhungen der Technologiekonzerne noch in der Masse mittragen werden. Erstmals gibt...

Wochenvorschau: DAX, Gold und Nike – jetzt wird es ernst!

Nach einer ereignisreichen Handelswoche richtet sich der Blick der Anleger nun auf die Kalenderwoche 27. Während die großen Aktienindizes zuletzt mehrfach Erholungsversuche starteten, fehlte am...

Kraken Sparpläne: Automatisch in Krypto investieren – ohne den Markt zu timen

Mit den Sparplänen auf Kraken können Nutzer eine Dollar-Cost-Averaging-Strategie (DCA) umsetzen – also regelmäßig und automatisiert in Kryptowährungen investieren, statt zu versuchen, den richtigen Einstiegszeitpunkt...