Marktausblick: Wie konnte der Ölpreis unter null Dollar fallen?

XTB: Der schlimmste Tag in der Geschichte des Ölmarktes: Montag, der 20. April, wird als der schlimmste Tag in der Geschichte des Ölmarktes in Erinnerung bleiben. Um es kurz zu fassen: Der Ölpreis ist unter null Dollar pro Barrel gefallen. Was bedeutet das? Kurz gesagt, der Verkäufer bezahlt den Käufer, um ihm das Öl abzunehmen.

Natürlich ist die Situation nicht so einfach.

Sie ist in der Tat viel komplexer. Noch interessanter ist, dass zum ersten Mal eine solche Situation am Ölmarkt auftritt. Darüber hinaus ist es an sich schon ungewöhnlich, dass der Preis für Vermögenswerte unter null fällt.

Wie ist es möglich, dass der Ölpreis negativ ist?

Zunächst einmal muss gesagt werden, dass sich die ganze Situation auf das WTI-Öl und den Vertrag vom 20. Mai bezieht, der am Dienstag, dem 21. April, ausläuft. Das bedeutet, dass der Rückgang in den negativen Bereich sich nur auf einen kleinen Teil des Marktes bezieht, da der Juni-Kontrakt der derzeit liquideste Kontrakt ist.

Kontrakte mit späteren Lieferterminen sind ebenfalls liquider als der Mai-Kontrakt.

Kontrakte mit späteren Lieferterminen werden ebenfalls zu viel höheren Preisen gehandelt.

Eine solche Situation auf dem Futures-Markt wird als „Contango“ bezeichnet. Theoretisch bedeutet dies, dass es viel Rohöl auf dem Markt gibt und die Produzenten es vorziehen, es zu lagern und später zu viel höheren Preisen zu verkaufen. Rohöl in dieser Menge wird auf dem Markt jetzt einfach nicht benötigt.

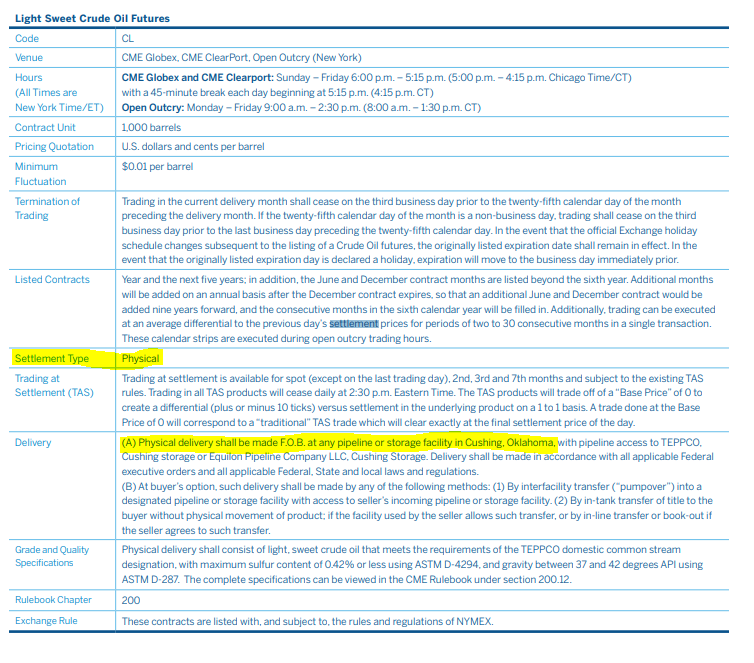

Weiterhin ist zu beachten, dass WTI-Kontrakte, die als Benchmark dienen, lieferbar sind. Das bedeutet, dass Käufer/Verkäufer, falls die Position nicht geschlossen wird, physisches Rohöl abholen/liefern müssen. Lieferspezifikationen für Kontrakte, die an der CME-Börse notiert sind, finden Sie unten.

Sobald der Vertrag ausläuft, erfolgt die physische Lieferung. Der Teil „Delivery“ in der obigen Tabelle enthält Einzelheiten zur Lieferung. Denken Sie daran, dass jeder Vertrag 1.000 Barrel Öl entspricht. Quelle: CME

Der Preis für den Vertrag vom 20. Mai ist immer noch negativ. Dies ist die größte Spanne zwischen „Front- und Second-Month”-Kontrakten in der Geschichte. Wie man sehen kann, war der Spread vor einem Monat nicht so groß (grüne Linie). Die Spanne zwischen den Kontrakten vom 20. Juni und 20. Juli entspricht etwa 5 Dollar pro Barrel. Quelle: Bloomberg

Was ist genau passiert?

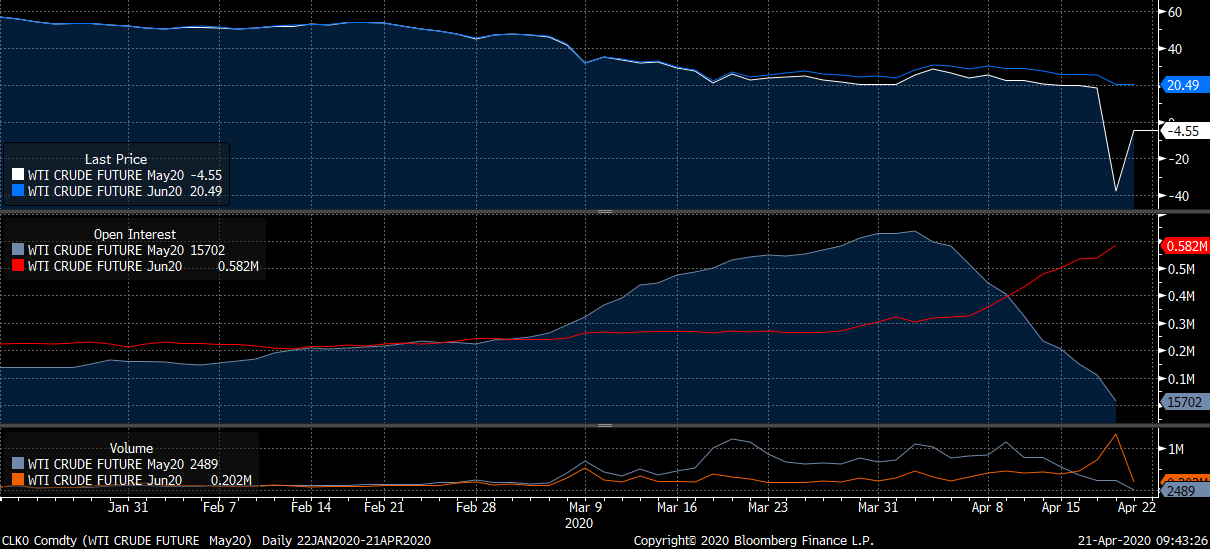

Wir können sehen, dass der WTI-Kontrakt für den 20. Mai den gestrigen Handel bei fast -40 Dollar pro Barrel beendet hat. Der Chart zeigt den Preis des Juni-Kontrakts (blaue Linie) und das Open Interest beider Kontrakte (mittlerer Abschnitt: May20 in grau und Jun20 in rot). Im unteren Abschnitt sieht man die Volumenangaben (May20 in grau und Jun20 in orange). Quelle: Bloomberg

Wie wir bereits erwähnt haben, bedeutet der Vertragsablauf, dass die Lieferung oder Abholung erfolgen muss. Dennoch sind physische Lieferungen recht selten und machen nur 1% bis 10% aller Futures-Kontrakte aus.

Wie realisiert man dann Gewinne und Verluste aus dem Futures-Handel? Marktteilnehmer tun dies, indem sie bei gleichem Volumen die entgegengesetzte Position einnehmen. Wenn ein Anleger zum Beispiel 4 WTI-Kontrakte gekauft hat, kann er diese Position durch den Verkauf von 4 WTI-Kontrakten (mit dem gleichen Ablaufdatum) schließen. Im Falle eines liquiden Marktes sind andere Seiten für den Kompensationshandel leicht zu finden, und es besteht keine Notwendigkeit, eine physische Lieferung vorzunehmen, sobald die Position geschlossen ist. Der Markt vom 20. Mai war gestern jedoch nicht liquide. Jeder verkaufte, und es gab keine Käufer am Vorabend des Verfalls.

Das offene Interesse war sehr gering (weniger als 16.000 Kontrakte) und das Volumen war sogar noch geringer (nur 2.489). Möglicherweise wollten die Produzenten ihre Absicherungsgeschäfte nicht auflösen und tatsächlich Rohöl liefern.

Eine weitere mögliche Erklärung ist der zusätzliche Verkauf von Rohöl durch die Produzenten, die versuchen, etwas Lagerraum für das derzeit geförderte Rohöl freizumachen. Dies könnte zu einer Situation geführt haben, in der die Produzenten sogar darauf erpicht waren, jemanden zu bezahlen, der ihnen das Rohöl abnimmt, damit sie Produktionsstilllegungen vermeiden können (es ist oft sehr kostspielig, die Produktion einzustellen).

Zusammenfassend lässt sich sagen, dass am Ende der gestrigen Sitzung noch fast 16.000 Kontrakte übrig waren, was 16 Millionen Barrel Öl entsprach. Geht man davon aus, dass es sich bei all diesen Kontrakten um Long-Positionen handelte, besteht dringender Bedarf, Lager für 16 Millionen Barrel zu finden.

Woher kamen die Lieferprobleme?

Der wirtschaftliche Abschwung, die massive Ölversorgung und schließlich die Coronavirus-Pandemie verursachten das größte Überangebot auf dem Ölmarkt in der Geschichte. Die Situation übte großen Druck auf die Preise aus und führte zu einem erheblichen Contango. Produzenten und Investoren ziehen es vor, Rohöl zu lagern und es später in der Zukunft zu einem höheren Preis zu verkaufen. Im Gegenzug füllen sich die weltweiten Lagerstätten.

Es wird geschätzt, dass die Vereinigten Staaten über freien Raum zur Lagerung von 180 bis 280 Millionen Fässern verfügen. Unter der Annahme, dass die Lagerbestände um durchschnittlich 10 Millionen Barrel pro Woche ansteigen und die Produktion und Nachfrage unverändert bleiben, wird der Lagerraum in einem halben Jahr oder früher erschöpft sein.

Es heißt, dass die verfügbare globale Lagerfläche zwischen 0,9 und 1,8 Milliarden Barrel liegt. Sollte die Nachfrage zum Stillstand kommen und die Produktion bei 100 Millionen Barrel pro Tag bleiben, wird der gesamte verfügbare Lagerraum innerhalb von 9 bis 18 Tagen gefüllt sein.

Bei einem Überangebot von 10 Millionen Barrel wird dies natürlich zehnmal länger dauern. Theoretisch gibt es noch keinen Grund zur Panik. Die Situation sieht jedoch anders aus, wenn wir einen Blick auf Cushing in den Vereinigten Staaten werfen.

Cushing ist der Hauptpunkt bei der Abwicklung von Öltermingeschäften und -lieferungen in den Vereinigten Staaten. Es ist auch eines der größten Lagerzentren in den USA und fast jede Ölpipeline ist mit diesem Ort verbunden. Dies ist auch der Ort, an dem viele der zu den größten Raffinerien oder Lagerzentren führenden Pipelines beginnen. An diesem Ort besteht das größte Interesse an Lagerungsdienstleistungen, da hier das Öl sehr schnell verkauft werden kann.

Es stellt sich heraus, dass der verfügbare Speicherplatz bei Cushing wirklich knapp wird. Es wird geschätzt, dass in Cushing bis zu 90 Millionen Barrel gelagert werden können, aber aus technischen und logistischen Gründen liegt diese Zahl eher bei 76 bis 80 Millionen Barrel.

In den vergangenen zwei Wochen stiegen die Ölvorräte in Cushing um etwa 6 Millionen Barrel pro Woche an. Geht man davon aus, dass sich die Situation in dieser Größenordnung fortsetzen wird und die maximale Lagerkapazität 80 Millionen Barrel beträgt, wird der verfügbare Platz in Cushing in den nächsten 4 Wochen erschöpft sein.

Die Ölvorräte in Cushing nehmen rasch zu. Sie liegen unterhalb des 5-Jahres-Hochs, aber bei diesem Tempo könnten die verfügbaren Vorräte sehr bald erschöpft sein. Quelle: Bloomberg

Was bedeutet das für zukünftige Preise?

Theoretisch sollte sich der Markt nicht allzu viele Sorgen über den auslaufenden Vertrag machen. Andererseits besteht eine hohe Wahrscheinlichkeit, dass sich diese Situation in der Zukunft wiederholt. Wenn kurzfristige Lagerungsprobleme fortbestehen und die Preise weiter fallen, besteht die Chance, dass sich das Problem in Zukunft noch verschärft. Am 20. Juni fiel der Preis für den WTI-Vertrag zu einem Zeitpunkt der Sitzung auf bis zu 11 Dollar pro Barrel.

Das Schlimmste könnte noch vor uns liegen, da der große US-Öl-ETF „USO” etwa 20 % der offenen Beteiligung am 20. Juni-Kontrakt hält, und es wird erwartet, dass er zwischen dem 5. und 8. Mai auf künftige Kontrakte übergeht. Anhaltende Rückgänge könnten ein Versuch sein, die massiven Verkäufe, die USO tätigen wird, voranzutreiben.

Unserer Meinung nach wird sich die Situation verbessern, sobald die Nachfrage wieder anzieht oder ein Aufschwung zu erwarten ist. Die Erwartung sinkender Lagerbestände würde eine Erholung der kurzfristigen Verträge ermöglichen und den Contango auf dem Markt begrenzen.

Der Ölpreis bricht inmitten des kurzfristigen Mangels an verfügbaren Lagerkapazitäten ein. Quelle: xStation 5

Disclaimer & Risikohinweis

75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.400 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB über 3.600 echte Aktien und 1.350 ETFs der 16 größten Börsenplätze weltweit ab 10 Euro Mindestordervolumen ohne Kommission (b...

XTB News

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen, setzt der Fondsanbieter eine Nachbildungsstrategie ein, indem er direkt in die zugrunde liegenden Aktienpapiere des Index investiert. Diese Aktien müssen von Unternehmen ausgegeben werden, die mindestens 50 Prozent ihrer Umsätze…

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10 % seines Wertes verloren. Die Hauptgründe für diese Schwäche sind die unberechenbare Wirtschafts- und Handelspolitik von Donald Trump, wachsende Sorgen über den Anstieg der US-Staatsverschuldung und der zunehmende Druck auf…

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte es mit einer weiteren grünen Tageskerze aufwärts gehen. Je dynamisch sich die Aufwärtsbewegung in den kommenden Handelstagen fortsetzt, desto belastbarer wäre die Aufwärtsbewegung zu interpretieren. DAX Rahmenbedingungen Die Ausfuhr von…

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das Edelmetall konnte sich zunächst zögerlich erholen und bis an die SMA20 (aktuell bei 3.315,4 US-Dollar) laufen. Im Chart ist gut erkennbar, dass Gold an dieser Durchschnittslinie mehrfach nicht weitergekommen ist.…

Weitere Trading News

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....

Alter Wein in neuen Schläuchen: warum ELTIFs keine Lösung sind

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen,...

Aktie im Fokus: Daimler Truck kann mit 5% Dividendenrendite und 30% Kurspotential aufwarten

Die seit Dezember 2021 börsennotierte Aktie von Daimler Truck (WKN: DTR0CK) bewegt sich in einem intakten übergeordneten Aufwärtstrend ausgehend vom im März 2022 verbuchten Rekordtief...

Aktie im Fokus: Vonovia – Analysten erwarten knapp 40% Kurspotenzial

Die Aktie des DAX-Konzerns Vonovia notierte am 01. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,93 Euro. Seitdem korrigierte...

ActivTrades kehrt 2024 mit 4,6 Millionen Pfund Vorsteuergewinn in die Gewinnzone zurück

Nach einem herausfordernden Jahr 2023 mit einem Vorsteuerdefizit von 7,9 Millionen Pfund hat der Online-Broker ActivTrades eine bemerkenswerte operative Wende vollzogen. Das Unternehmen erzielte 2024...

Rekordemissionen bei Bankanleihen trotz volatilem Marktumfeld im Jahr 2025

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld...

gettex behält Wachstumskurs bei

Das erste Halbjahr 2025 war von einer intensiven Handelsaktivität geprägt. Die Ursachen waren vor allem geopolitischen Natur – unter den 10 meistgehandelten Aktien auf gettex...

DAX in enger Spanne unterwegs – Geld- und Handelspolitik im Fokus

Vor den wichtigen Arbeitsmarktdaten aus den USA wird die Handelsspanne im DAX immer enger. Die wegen des Feiertags bereits heute um 14:30 Uhr veröffentlichten Zahlen...

flatexDEGIRO Monatszahlen für den Juni 2026

Im Juni wurden bei flatexDEGIRO rund 26.300 neue Kundenkonten eröffnet, wodurch die Gesamtkundenzahl auf 3,29 Millionen anstieg. Das verwahrte Vermögen belief sich zum Monatsende auf...

Aktie im Fokus: MicroStrategy – hohes Marktgewicht dank Bitcoin-Treasury

Der Konzern „MicroStrategy“ (Symbol: MSTR) oder auch „Strategy“ hat den Firmensitz in Tyson Corner im US-Bundesstaat Virginia. Das Geschäftsmodell von „Strategy“ dürfte man am besten...

Consorsbank: 5 Aktienanleihen mit bis zu 11% p.a. auf Lufthansa, Rheinmetall, Siemens Energy, Deutsche Bank und Novo Nordisk

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Lufthansa mit 9,5% Kupon, eine Aktienanleihe Protect auf Rheinmetall mit 11,0% Kupon, eine Aktienanleihe Protect...

comdirect Aktion: 15,1% mit Aktienanleihe Protect auf Siemens Energy

Kunden der comdirect können die Anleihe des Emittenten HSBC noch bis zum 18. Juli 2025 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt bei...

S Broker FreeBuy-Aktion: Aktienfonds von DWS ohne Ausgabeaufschlag

Noch bis zum 30. September 2025 können Anleger beim S Broker in 3 Aktienfonds von DWS ohne Ausgabeaufschlag investieren – unter anderem in einen Aktienfonds,...

Aktie im Fokus: SMA Solar mit Bodenbildung?

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser...

DAX verliert die 24.000 Punkte aus dem Blick – Warten auf ein Signal aus dem Weißen Haus

Der handelspolitische Tonfall Trumps wird rauer und das ist unmittelbar auch auf dem Börsenparkett in Frankfurt zu spüren. Der DAX hat zunehmend Mühe, den Abstand...

DAX bleibt angespannt – Zalando, Siemens Energy & Rheinmetall trotzen dem Abwärtstrend

Der DAX hat am Montag mit einer typischen Korrektur die neue Handelswoche eingeläutet. Anleger und Investoren nutzten den Wochenbeginn, um Gewinne zu sichern, was zu...

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...