Negative Renditen verschärfen die Jagd nach Einkommen

Allianz Global Investors: Das Sparbuch hat für mich schon lange keine Bedeutung mehr. Aber es hilft zumindest das Taschengeld der Kinder zu sammeln, wenn es auch schon längst keinen Zins mehr gibt.

Als ich kürzlich allerdings die Spardose meiner Kinder am Bankschalter entleeren wollte, wurde mir bewusst, dass ich im Begriff bin – ungewollt – die Bank mit meinen Einzahlungen zu schädigen. Denn solange Banken keine negativen Zinsen verlangen, sondern Geld mit Nullzinsen dulden, solange bedeutet jede Einzahlung einen Verlust für die Bank.

Während sie selbst auf ihre Einlagen im System der europäischen Zentralbanken Zinsen zahlen muss (!) – also für ihre Liquidität bestraft wird – und dies ihren Kunden nicht in Rechnung stellt, solange legt sie drauf.

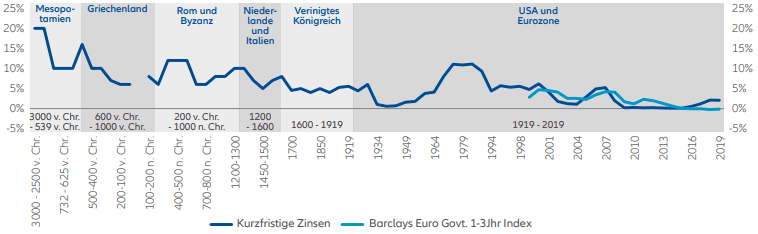

In der 5.000-jährigen Geschichte von „Schulden und Sühne“ bewegen wir uns in dem allerersten Zeitraum, in dem die Gläubiger dafür bezahlen müssen, ihr Geld anlegen zu können (vgl. Schaubild 1).

Schaubild 1: Historische Renditen: 3.000 vor Christus bis heute

Nun bestand durchaus die Hoffnung auf ein Ende dieses Zeitabschnitts. Schwenkte doch die US-Zentralbank Federal Reserve (Fed) zwischenzeitlich auf einen restriktiveren Kurs ein. D. h., sie stoppte nicht nur ihr Anleihenkaufprogramm und hob den Leitzins schrittweise an, sie begann auch, ihre Anleihenbestände abzubauen.

Bei der Europäischen Zentralbank (EZB) schien es eine Frage der Zeit zu sein, wann auch sie den Leitzins wieder anheben und mit zeitlichem Abstand ihre Bilanz normalisieren würde.

Doch das scheint vorbei zu sein. In einer Art Vorsorgemaßnahme („Insurance Cut“) auf eine erwartete, konjunkturelle Abkühlung der US-amerikanischen Wirtschaft – als Folge des Handelsstreits der USA mit China – hat die Fed im Sommer 2019 eine erste Zinssenkung vorgenommen, weitere nicht ausgeschlossen.

Im gleichen Zeitfenster verkündete der aus dem Amt scheidende EZB-Präsident, Mario Draghi, auf einer Tagung im portugiesischen Sintra die Abkehr von einer Normalisierung der Geldpolitik. Auch hier dienen Wachstumssorgen als Begründung. Diese machen sich u. a. an einer Inflationsrate fest, die unterhalb des EZB-Zielwerts von 2 % p. a. verharrt.

Die Mehrheit der Notenbanken in den aufstrebenden Ländern hat ebenfalls in der Zwischenzeit Zinssenkungen vorgenommen. Bei der Bank of Japan (BoJ) war ohnehin kein Kurswechsel in ihrer extrem expansiven Geldpolitik zu erwarten – wobei neue Ansätze diskutiert werden, Fiskal- und Geldpolitik enger zu verzahnen. Ein weiterer Schritt in Richtung „Helikoptergeld“?

Die Phase der finanziellen Repression, bei der die Gläubiger helfen, den Schuldenberg abzutragen, statt für ihre Sparsamkeit belohnt zu werden, geht in die nächste Runde. Die Medienverlautbarungen nehmen zu, denen zufolge Banken planen sollen, die negativen Einlagezinsen weiterzugeben. Faktisch wäre dies eine Art „Zinssteuer“, die wie eine Vermögenssteuer auf Geldeinlagen wirkt.

Ein Paradies für Schuldner, eine Hölle für Gläubiger

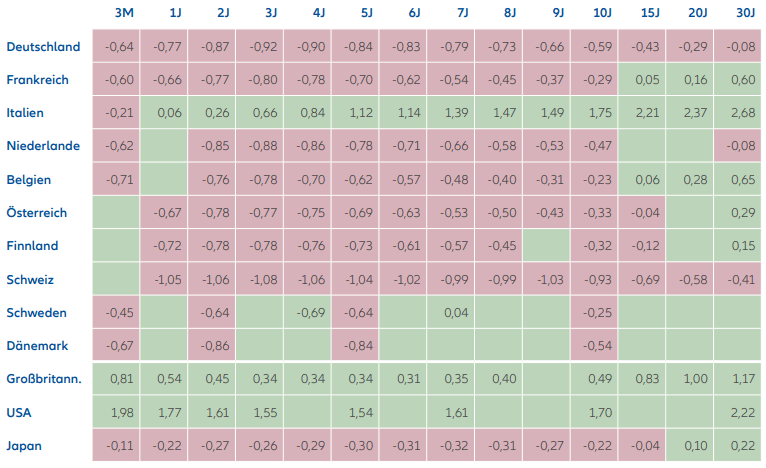

Der Schwenk der Geldpolitik ist längst an den Anleihenmärkten angekommen. Mittlerweile bewegt sich auch die 30-jährige deutsche Staatsanleihe auf negativem Renditeterrain. Damit ist die gesamte Renditestrukturkurve für die Benchmarkanleihen im Euroraum negativ.

Im Umfeld sieht es auch nicht viel besser aus. D. h., nicht nur knapp 100 % aller deutschen Staatsanleihen haben eine negative Rendite, auch im Euroraum sind es ca. 60 %. Im globalen Maßstab liegt die Rendite jeder dritten Staatsanleihe unter null. Das betrifft ein Anleihenvolumen von ca. 16 Billionen US-Dollar, deren Renditen „simply red“ – einfach rot – sind.

Konkret bedeutet dies: Alte Schulden werden mit der Aufnahme neuer Schulden getilgt. Bei negativen Renditen zahlen die Gläubiger dafür, dass sie ihr Geld anlegen dürfen.

Wer bereit ist, sein Geld auf 100 Jahre zu investieren, dem bietet beispielsweise die österreichische Staatsanleihe weniger als 0,8 % – bei einem entsprechend hohen Kursänderungsrisiko (Datenstand jeweils Mitte August 2019). Ein Paradies für Schuldner, eine Hölle für Gläubiger.

Dabei gilt es, zwei Effekte zu berücksichtigen:

- Es handelt sich hier nur um die nominalen Renditen. Der Kaufkraftverlust durch Inflation muss ebenfalls einberechnet werden.

- Negative Gesamtrenditen bedeuten i. d. R. aber dennoch positive Kuponzahlungen. Diese sind – je nach Steuerfreibetrag – zu versteuern, obwohl es durch die Kaufkurse zu einem insgesamt negativen Ertrag kommt. Die Steuer kennt auch keine Berücksichtigung der Inflation

Schaubild 2: Staatsanleihenrenditen bewegen weiterhin in Negativterrain

Generische Staatsanleihenrenditen, in %

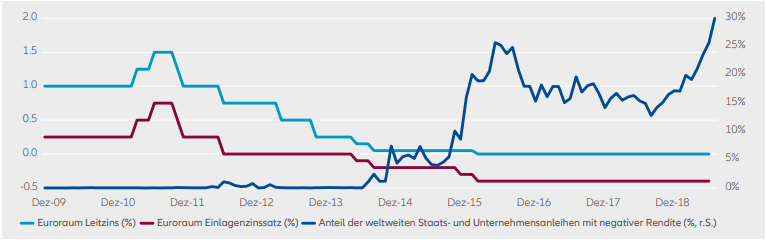

Schaubild 3: Die Jagd nach Einkommen geht weiter

Anteil weltweit umlaufender Staats- und Unternehmensanleihen mit negativen Renditen & EZB-Zinsen

Die Jagd nach Kapitaleinkommen geht weiter

Was bedeutet dies für die Anleger? Die Jagd nach Einkommen geht weiter. Dabei heißt die unterste Verteidigungslinie für die Kapitalanlage: Kaufkrafterhalt. Es gilt also nicht nur, negative Renditen zu vermeiden. Auch die Inflation – und sei sie noch so niedrig – will ausgeglichen werden. Keine leichte Aufgabe.

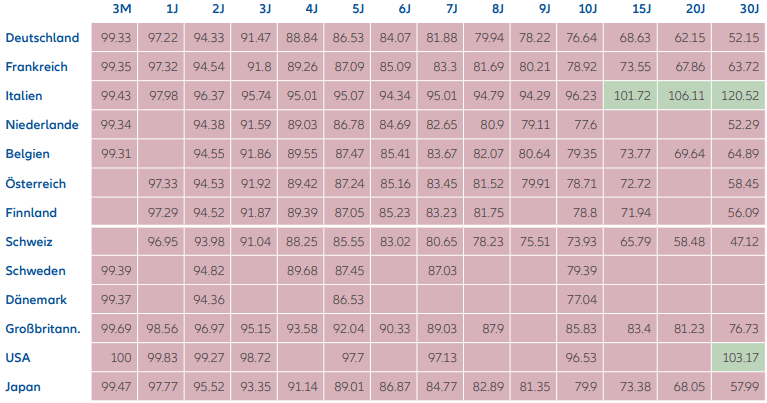

Dazu ein einfaches Rechenbeispiel: Angenommen ein Anleger würde zu den aktuellen Anleihenrenditen heute 100 Euro in eine 10-jährige deutsche Staatsanleihe investieren.

Den Kaufkraftverlust einberechnet, hätte er in 10 Jahren einen realen Gegenwert von weniger als 77 Euro. Dabei wird unterstellt, die Inflation bewegt sich im Durchschnitt der Jahre auf dem Zielwert der Europäischen Zentralbank von 2 % p. a.

Bezogen auf andere Länder der Eurozone sieht es auch nicht viel positiver aus, wobei Bonitätsdifferenzen zu berücksichtigen sind. Wandert man nach Großbritannien ab und nimmt – je nach eigener Heimatwährung – ggf. Wechselkursrisiken in Kauf, ist das Ergebnis nur leidlich besser.

Aus 100 Euro würden dann, in Kaufkraft gerechnet, knapp 86 Euro. Im Falle der USA würden die 100 Euro bei dem derzeit herrschenden nominalen Renditeniveau knapp verteidigt. Wie gesagt: Der Wechselkurs muss berücksichtigt werden.

Schaubild 4: Ein Paradies für Schuldner, eine Hölle für Gläubiger

Was aus 100 Euro bei 2 % Inflation wird. (Generische Staatsanleihenrenditen, in % – 2% Inflation p.a.)

Ein Ende dieser Entwicklung ist nicht absehbar. Im Gegenteil. Die Fortsetzung ist zu erwarten. Die Geldpolitik im Kontext der Konjunkturentwicklung und die – auf Sicht der nächsten fünf und zehn Jahre – niedrigen Inflationserwartungen der professionellen Prognostiker, wie sie von der EZB befragt werden, deuten darauf hin.

Hans-Jörg Naumer, Director, Global Capital Markets & Thematic Research

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Allianz Global Investors

Allianz Global Investors ist ein aktiver Investmentmanager für sowohl private als auch institutionelle Anleger. Das Unternehmen ist angeschlossen an den Mutterkonzern Allianz. Derzeit betreut Allianz Global Investors ein Vermögen von über 510 Milliarden Euro. Vertreten ist das Unternehmen in 1...

Allianz Global Investors News

Allianz Global Investors: Es beginnt kaum ein Mai, vergeht kaum ein April, in dem ich nicht gefragt werde, ob es jetzt nicht Zeit wäre, die Aktienquote herunterzunehmen. Als Begründung kommt dann gerne die alte Börsenweisheit „Sell in May and go away“ hinterher. Auf den ersten Blick ist das gut verständlich, denn der Monat Mai war…

Wir leben in turbulenten Zeiten. Bereits im Jahr 2019 (in dem die Aktienkurse wohlgemerkt auf Allzeithöchststände kletterten) haben wir unsere Anleger immer wieder auf beträchtliche Risiken hingewiesen…

Die jüngste Entscheidung der Organisation erdölexportierender Länder (OPEC) und die mit ihr kooperierenden Staaten, die Ölförderung ab Mai um 9,7 Millionen Barrel pro Tag zu kürzen, um den Lageraufbau…

Allianz Global Investors: Die Wirtschaft in den USA boomt. Es sieht so aus, als ob die US-Notenbank weiterhin gute Arbeit dabei leistet, die Geldpolitik zu normalisieren und gleichzeitig die Inflation im Auge zu behalten. Während die …

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...