Österreich ohne handlungsfähige Regierung: Wirtschaft stagniert, politische Unsicherheit wächst

Fast fünf Monate nach der Wahl und keine neue Regierung in Sicht! Erst scheiterten im Januar die Gespräche zwischen ÖVP, SPÖ und Neos zur Bildung eines Regierungsbündnisses der politischen Mitte, dann beendeten die rechtspopulistische FPÖ und die konservative ÖVP, die erstmals Juniorpartner dieser Konstellation gewesen wäre, ihre Koalitionsverhandlungen ohne Erfolg.

Als unlösbar erwiesen sich u.a. Wünsche zur Ressortverteilung.

Nun haben ÖVP und SPÖ Gespräche aufgenommen und streben eine rasche Einigung an.

Zumindest sind die Verhandlungspartner geübt, denn große Koalitionen der beiden Parteien haben eine lange Tradition in Österreich.

Die Mehrheit im Parlament wäre aber mit nur einer Stimme denkbar knapp.

Scheitern die Gespräche, stünden noch zur Auswahl: eine Minderheitsregierung der FPÖ oder eine sogenannte Expertenregierung, die wohl beide nur eine begrenzte Haltbarkeit hätten.

Neuwahlen, die frühestens Anfang Juni stattfinden könnten, würden laut Umfragen die Mehrheitsverhältnisse in Richtung FPÖ verschieben.

Aber auch dann käme ohne Koalition wohl keine Mehrheit zustande.

Der Druck zur Einigung wächst, da sich dringende Maßnahmen zur Haushaltskonsolidierung und zur Konjunkturstimulierung verzögern.

Denn auch nach zwei Jahren mit rückläufigem Bruttoinlandsprodukt ist keine Aufbruchstimmung spürbar.

Bezeichnend für die kraftlose Wirtschaft ist die insgesamt trübe Stimmung.

Zwar ist der Einzelhandel eher zuversichtlich, die Stimmung der Konsumenten bleibt aber unter dem Durchschnitt der letzten zehn Jahre.

Die Realeinkommen sind gestiegen, allerdings sind die Verbraucher angesichts der höheren Arbeitslosenquote vorsichtig und füttern das Sparschwein.

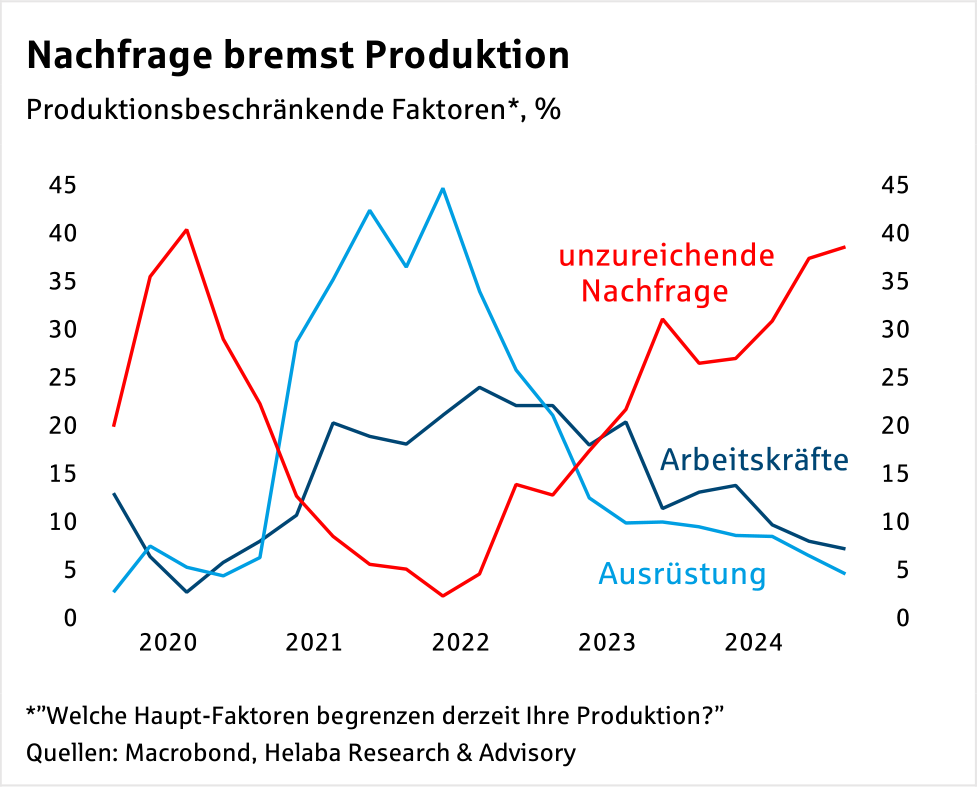

Unternehmen nennen die mangelnde Nachfrage mit Abstand als Haupthemmnis für die Produktion, die zuletzt wieder stärker gesunken ist.

Die Verfügbarkeit von Arbeitskräften hingegen ist aktuell kein Thema und auch benötigte Ausrüstung ist verfügbar, d.h. die Lieferketten funktionieren.

Leicht verbessert haben sich die Produktionserwartungen der Unternehmen.

Die Auftragseingänge werden insgesamt noch skeptisch beurteilt.

Bei neuen Auftragseingängen aus dem Ausland waren die Unternehmen zuletzt optimistischer.

Der Einkaufsmanagerindex ist im Januar mit 45,7 auf den höchstenStand seit Mai 2024 gestiegen und bestätigt eine nur zögerliche Erholung der Wirtschaft.

Nach aktuellem Stand der Dinge dürfte das BIP-Wachstum 2025 bei 0,5 % liegen – zu wenig für eine Aufholjagd nach einer zweijährigen Schrumpfung.

Sofern die Verbraucher am Sparen festhalten, könnte das Wachstum sogar schwächer ausfallen.

Für mehr Schwung wäre eine dynamischere Konjunkturentwicklung in der EU (v.a. in Deutschland) hilfreich, die rund 70 % der Exporte aufnimmt.

Gut 7 % der Ausfuhren gehen in die USA.

Hauptexportgüter sind Maschinenbauerzeugnisse und Fahrzeuge, sodass entsprechende Zölle einen – wenn auch begrenzten – Bremseffekt hätten.

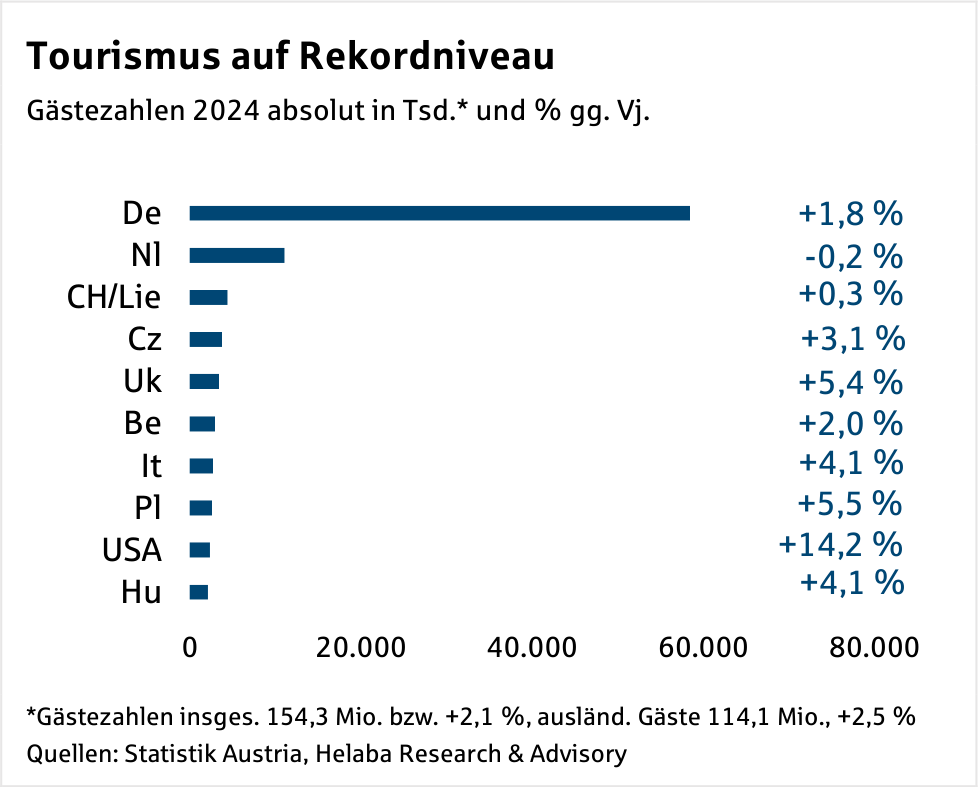

Die Reiselust ist nach der Pandemie mit Schwung zurückgekehrt und stärkt diesen wichtigen Wirtschaftsfaktor.Laut Schätzungen lag der Anteil des Tourismus am BIP zuletzt bei rund 4 %, dürfte aber 2024 darüber liegen. Nach fulminanten Zuwachsraten bei den Übernachtungen 2023 wurde 2024 nochmals ein Plus von gut 2 % erreicht. Die insgesamt mehr als 154 Mio. Übernachtungen übertrafen sogar den Rekord aus dem Jahr 2019. Steigende Dienstleistungspreise taten dem offenbar keinen Abbruch.

Der mit knapp 40 % weitaus größte Anteil der Gäste kommt aus Deutschland, der stärkste Zuwachs wurde mit 14,2 % gegenüber 2023 bei Übernachtungen von Gästen aus den USA verzeichnet.

Reisende aus der EU, wo die Wirtschaft deutlich schwächer zulegte als in den USA, steigerten ihre Übernachtungen um 1,6 %.

Die Übernachtungen je Einwohner lagen mit knapp 17 etwas unter dem Höchstwert aus 2019 von 17,2 (Deutschland: rund sechs Übernachtungen je Einwohner).

Der leichte Rückgang dürfte auf die gestiegene Einwohnerzahl zurückzuführen sein.

Dass auch die Wintersaison 2024/2025 neue Rekordzahlen verheißt, mag mit Blick auf die Einnahmen und die Konjunktur erfreulich sein. Allerdings rückt damit das Thema „Overtourism“ mit den Belastungen für die ortsansässige Bevölkerung und die Umwelt mehr und mehr in den Fokus. Grundsätzlich begünstigen die verhaltenen Konjunkturaussichten niedrige Inflationsraten, da es schwieriger ist, Kosten an die Verbraucher weiterzureichen. Dennoch kam zum Jahresauftakt 2025 gleich ein deutlicher Inflationssprung:

Mit dem Ende preisdämpfender Maßnahmen (z.B. Stromkostenzuschuss) stieg die Teuerung im Januar auf 3,3 % zum Vorjahr, nach 2,0 % im Dezember.

Auch die CO-Steuer und höhere Preise für Dienstleistungen –v.a. für Hotellerie, Gastronomie und Handwerksleistungen – hinterließen ihre Spuren.

Die Auswirkungen des Gaslieferstopps aus Russland könnten hingegen geringer sein als z.T. befürchtet. Bis zur Kündigung des Vertrags deckten die russischen Lieferungen den größten Teil des österreichischen Gasverbrauchs. Seit der Energiekonzern OMV Ende 2024 seinen Liefervertrag mit Gazprom gekündigt hat, substituiert Österreich dies durch alternative Quellen, z.B. aus Norwegen. Da der Bedarf auch auf dem internationalen Markt gedeckt wird, ist aber davon auszugehen, dass Russland weiterhin zur Versorgung beiträgt.

Insgesamt wird das Energiepreisniveau 2025 steigen und einen deutlicheren Rückgang der Verbraucherpreise verhindern.

Im Jahresdurchschnitt ist mit einer Inflation von 2,7 % zu rechnen.

Konsolidierung unumgänglich

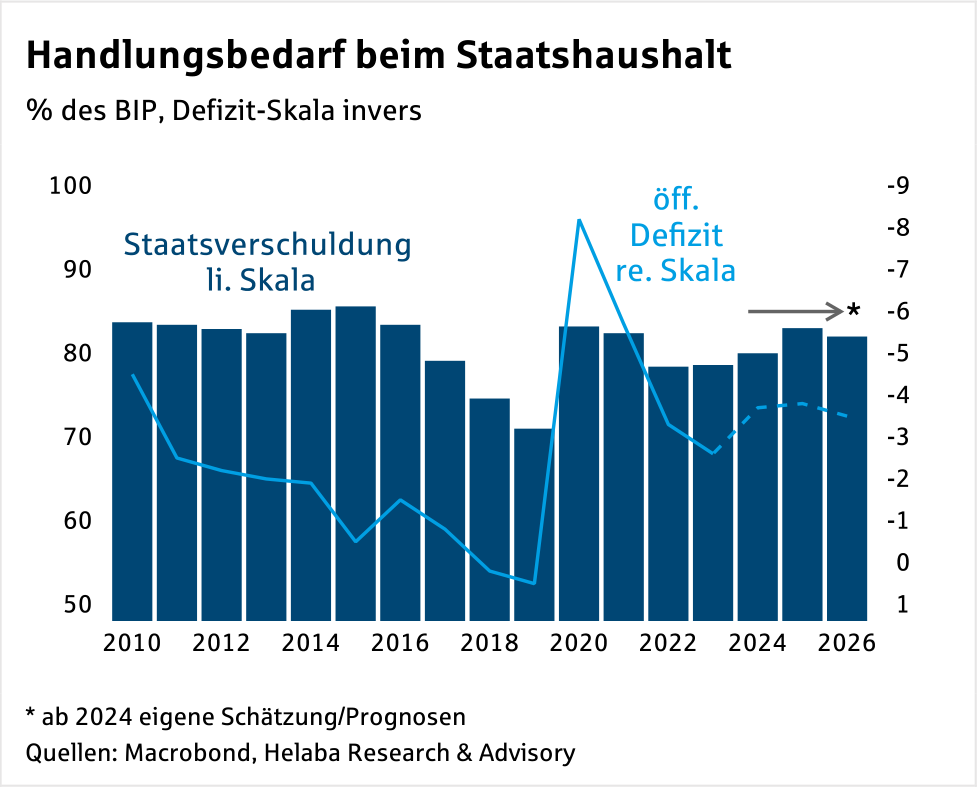

Ohnehin läuft das öffentliche Defizit aus dem Ruder:

2024 lag es bei schätzungsweise 3,7 % des BIP.

Einschneidende Sparmaßnahmen sind daher notwendig,

um die Maastricht-Anforderung von maximal 3 % des BIP zu erfüllen und ein EU-Verfahren wegen eines übermäßigen Defizits zu vermeiden.In ihren Koalitionsgesprächen hatten sich FPÖ und ÖVP bereits auf Einsparungen in Höhe von 6,4 Mrd. Euro (gut 1 % des BIP) geeinigt, die nun hinfällig sind. In den Fokus genommen wurden u.a. Verwaltungsausgaben, aber auch der Klimabonus, der die Bürger von gestiegenen CO-Preisen entlastet. Die EU hatte eine Überprüfung der Haushaltspläne im Frühjahr angekündigt.

Und nicht nur die EU pocht auf stabile Finanzen. Auch für die Bonitätsbewertung Österreichs ist der Zustand der öffentlichen Haushalte wichtig. Mehrere Rating-Agenturen fordern Reformen, um den Anstieg der Sozialausgaben einzudämmen.

Aktuell wird zwar nicht das Rating selbst gesenkt, z.T. jedoch der Ausblick.

Die Begründung: Angesichts der makroökonomischen Entwicklung und der politischen Unsicherheit wird es für Österreich schwieriger, die Staatsfinanzen in den Griff zu bekommen.

Da schwächere Ratings die Verschuldung verteuern könnten, wird eine Stabilisierung der Finanzen weit oben auf der Agenda einer neuen Regierung stehen.

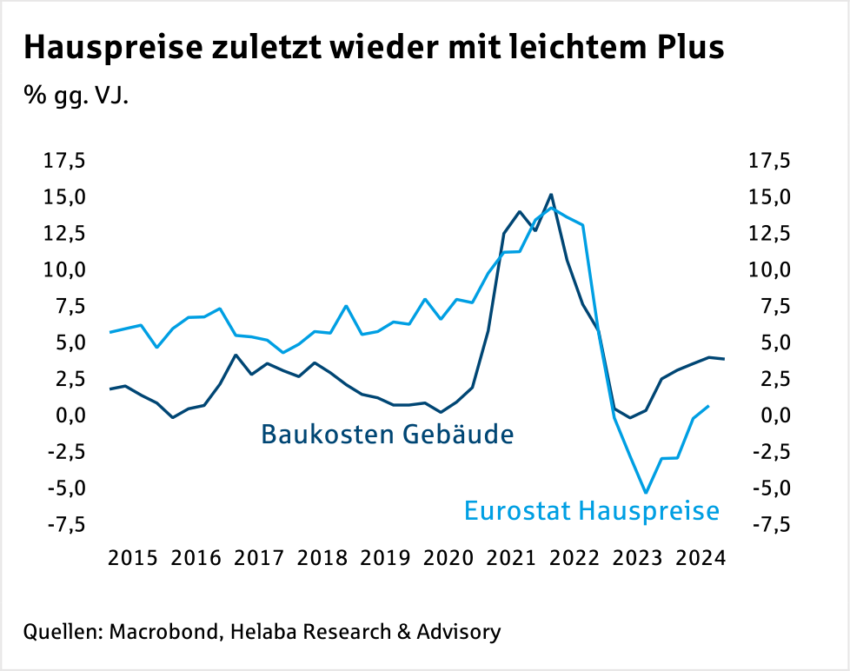

Im Laufe von 2022 kam der Aufschwung am österreichischen Wohnimmobilienmarkt zum Erliegen.

Die nach dem Angriff auf die Ukraine sprunghaft gestiegene politische und wirtschaftliche Unsicherheit in Verbindung mit höheren Inflationsraten und Finanzierungszinsen bewirkten eine ausgeprägte Kaufzurückhaltung.

Die Hauspreise, die am Jahresanfang im Quartalsvergleich noch um 4,6 % gestiegen waren, begannen Ende 2022 zu sinken und verringerten sich in anderthalb Jahren um rund 8 %.

In diesem Umfeld installierte die Regierung die sogenannten KIM-Verordnungen (Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung) mit Regelungen zur Höchstlaufzeit von Wohnimmobilienkrediten (35 Jahre), zum notwendigen Eigenkapital (mindestens 20 %) und zur maximalen monatlichen Belastung in Relation zum verfügbaren Einkommen (40 %).

Eigentümer und Unternehmen, die unter der Flaute gelitten haben, hoffen nun auf ein Wiederanspringen des Immobilienmarktes, denn zur Jahresmitte läuft die KIM aus.

Im Quartalsvergleich sind die Eurostat-Hauspreise zuletzt zweimal gestiegen und im Jahresvergleich brachte das dritte Quartal 2024 erstmals wieder ein leichtes Plus.

Die Kombination aus gesunkenen Hypothekenzinsen und moderat höheren Realeinkommen dürfte die Nachfrage nach Wohnimmobilien beleben, zumal mutmaßlich einige Kaufvorhaben aus den letzten Jahren verschoben wurden und die Mieten weiter steigen.

Da die Zahl der Baugenehmigungen in den letzten Jahren deutlich zurückgegangen ist, wird zwar die Knappheit anhalten. In Kombination mit der von der Aufsicht angemahnten Vorsicht bei der Kreditvergabe wird der Anstieg der Hauspreise 2025 aber begrenzt sein und nur 2-3 % erreichen. Erschwingliches Wohnen bleibt ein weiteres Thema, das auf eine handlungsfähige Regierung wartet.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Infineon – Stabilisierung am Key-Support, bullishe Umkehrkerzen und über 30% Kurspotential

Die Aktie des Halbleiterkonzerns Infineon (WKN: 623100) bewegte sich seit 2023 in einer breiten Stauzone, die sich von 23,17 EUR bis 40,27 EUR erstreckte. Am...

Gold: Stärkere geopolitische Risiken treiben Goldpreis nach oben – charttechnisch bis zu 6.339 USD möglich

Es wird wieder stärkeres Hedging erforderlich sein – die geopolitische Risikoprämie dürfte wieder ansteigen. Die Reden des US-Präsidenten werden einmal mehr schärfer und es wird...

Diversifizierung erster und zweiter Ordnung

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage...

EUR/USD: Osterfeiertage mit niedriger Liquidität und wachsender Volatilität

Die Osterfeiertage stehen vor der Tür und sowohl am Karfreitag als auch am Ostermontag dürfte aufgrund der geschlossenen Börsen in Europa und Nordamerika der Handel...

Aktie im Fokus: Eli Lilly & Co mit Bounce am Retracement – starke Erholung mit Potenzial für Kurse über 1.058 USD

Die Aktie des Pharmakonzerns Eli Lilly & Co (WKN: 858560) hatte im Januar bei 1. 134 USD ein Rekordhoch verzeichnet und schwenkte darunter in den...

Aktie im Fokus: Ferrari – Analysten der RBC erwarten über 40% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Ferrari notierte am 12. Februar 2026 auf einem Zwischenhoch von 330,00 Euro. Seitdem korrigierte die Aktie bis zum...

Auslandsaktien: Ölaktien im Aufwind

Der Iran-Krieg bestimmt auch den Handel mit Auslandsaktien. „Die Schließung der wichtigen Straße von Hormus ist aktuell sowohl für die Öl- und damit auch für...

Aktie im Fokus: Continental – Globaler Reifenhersteller mit 4,7% Dividendenrendite

Continental AG ist auf die Herstellung von Reifen und anderen Produkten aus Kautschuk sowie von Produkten aus Metall und Textilien für industrielle Anwendungen spezialisiert. Die...

Europäischer Anleihemarkt trotzt Irankrieg: 2026 mit hohem Emissionsvolumen

Das im 1. Quartal 2026 am Primärmarkt für erstrangig unbesicherte Bankanleihen im EUR-Benchmark-Format emittierte Volumen erreichte immerhin rund 76 Mrd. EUR. Trotz des Ende Februar ausgebrochenen...

Gold kaufen – Warum es sich lohnt, in das Edelmetall zu investieren

Gold hat seit Jahrtausenden einen besonderen Platz in der Geschichte der Menschheit. Es wurde als Zahlungsmittel, Wertaufbewahrungsmittel und Symbol des Wohlstands verwendet. Auch heute noch...

comdirect Aktion: 15,75% mit Aktienanleihe Protect auf Siemens Energy

Kunden der comdirect können die Anleihe des Emittenten Morgan Stanley noch bis zum 27. April 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...

flatexDEGIRO verlängert Vorstandsmandat von CEO Oliver Behrens vorzeitig

Der Aufsichtsrat der flatexDEGIRO SE hat heute beschlossen, Oliver Behrens erneut zum Vorstandsvorsitzenden (CEO) der Gesellschaft zu bestellen. Seine ursprünglich bis zum 30. September 2027...

CMC Markets startet Handel mit Optionen auf der Next-Generation-Plattform

CMC Markets geht den nächsten Schritt hin zu einem Multi-Asset-Broker und erweitert sein Produktangebot um den Handel mit Optionen auf der Next-Generation-Plattform. Zum Start stehen...

Vorsicht: Betrüger manipulieren Suchergebnisse

Cyberkriminelle manipulieren Suchergebnisse, um Internetnutzer zu täuschen. Diese Methode wird als SEO-Poisoning (Search Engine Optimization Poisoning) bezeichnet und zählt zu den wachsenden Bedrohungen im Internet....

maxblue: Freetrade-Aktion mit UniCredit und J.P. Morgan

Bis zum 30. April 2026 gilt die neueste Aktion des Online Brokers maxblue. Anleger können in diesem Zeitraum alle Anlage- und Hebelprodukte von UniCredit und...

Consorsbank Top-Fonds im April: Fidelity Funds – Global Technology Fund A

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 30. April 2026 den Fidelity Funds...

Aktie im Fokus: Deutsche Börse – Analysten von J. P. Morgan sehen über 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Börse notierte am 28. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: NVIDIA – Kampf um Trendwende!

Die NVIDIA-Aktie (WKN: 918422) bewegt sich ausgehend vom im Oktober 2022 bei 10,81 USD markierten zyklischen Tief in einem übergeordneten Haussetrend. Im vergangenen Oktober verzeichnete...

comdirect Freetrade Aktion für Derivate der Premium-Partner BNP Paribas, Morgan Stanley und Société Générale

Seit 1. April 2026 können Anleger bei der comdirect Strukturierte Produkte der Premium-Partner BNP Paribas, Morgan Stanley und Société Générale im LiveTrading ab 1.000 Euro...