Renten: Dauerhafte Inflationsresilienz?

Helaba: An den Rentenmärkten spiegeln sich die schwankenden Erwartungen über den weiteren Verlauf der Pandemie. Das Thema Inflation spielt bei Bundesanleihen dagegen kaum eine Rolle.

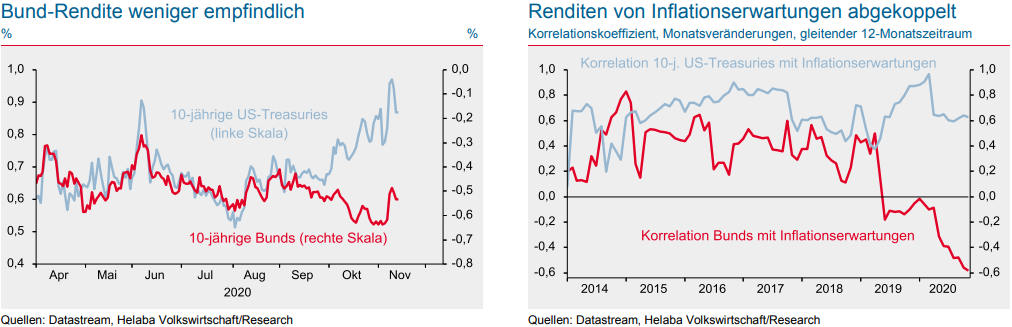

Renteninvestoren brauchen derzeit ein dickes Fell. Lange Zeit profitierten sie von der Unsicherheit über das Ausmaß und die Folgen der Pandemie. Die Lockdowns im Zuge der zweiten Infektionswelle hatten die Kurse zwischenzeitlich deutlich nach oben getrieben.

Die Hoffnung auf einen wirksamen Impfstoff löste zuletzt allerdings eine markante Gegenbewegung aus. Dies dürfte auch damit zusammenhängen, dass aufgrund des verbesserten Ausblicks die Wahrscheinlichkeit für eine Zinssenkung der EZB kleiner wird. An den Terminmärkten steht der seit März bestehende Abwärtstrend der Geldmarkt-Futures vermutlich vor einer Trendwende.

Neben Zinsfantasie spielen auch Inflationserwartungen traditionell eine wichtige Rolle bei der Preisbildung von Renten. Allerdings stellt sich die Frage, ob dies im aktuellen Umfeld noch der Fall ist. Seit dem Tiefpunkt im März sind die 5Y/5Y-Inflation-Forwards für den Euroraum um einen halben Prozentpunkt gestiegen und liegen damit im Vor-Corona-Bereich bei rund 1,2%.

Renten schadete diese Entwicklung bislang jedoch nicht. Dies zeigt auch die Korrelationsanalyse zwischen der Veränderung der Inflationserwartungen und der Veränderung der Bund-Rendite.

Nach Jahren im „normalen positiven“ Bereich (steigende Inflationserwartungen = steigende Renditen) sank der Koeffizient im letzten Jahr in den neutralen Bereich nahe der Nulllinie. Der letzte Wert liegt nun bei -0,6. Steigende Inflationserwartungen gingen einher mit sinkenden Renditen.

Anders ist das Bild bei US-Renten. Hier ist der Koeffizient konstant positiv, zuletzt bei +0,6. Es überrascht daher nicht, dass der jüngste Renditeanstieg – innerhalb von zwei Tagen kletterte die Rendite 10-jähriger US-Treasuries um einen viertel Prozentpunkt – stärker ausfiel. Die Inflation-Forwards liegen rund einen Prozentpunkt über denen im Euroraum, was US-Staatsanleihen eine höhere Sensitivität verleiht.

Inflationserwartungen und Renten: Test im nächsten Jahr

Allerdings beantwortet dies noch nicht die unterschiedlichen Vorzeichen bei den Korrelationskoeffizienten. Ein Grund dürfte im unterschiedlich hohen Einsatz der Notenbanken liegen. Setzt man die Bilanzsummen in Relation zum jeweiligen BIP, so steuert der Euroraum bis Jahresende auf einen Wert von rund 60% zu, während die Vergleichsgröße in den USA mit etwa 35% deutlich niedriger ausfällt.

Im Falle deutlich steigender Inflation trauen die Anleger der Fed, gemessen an den unterschiedlichen Korrelationskoeffizienten, vermutlich eher ein Gegensteuern zu. Immerhin hat die US-Notenbank in den letzten Jahren bereits bewiesen, dass sie in der Lage ist, ihre Anleihebestände auch wieder abzuschmelzen.

Davon gehen wohl im Falle der EZB und der besonderen Zwänge, denen sie in der Währungsunion ausgesetzt ist, wohl nur die wenigsten Anleger aus. Das heißt allerdings nicht, dass sich der Korrelationskoeffizient nicht wieder in Richtung positiver Bereich bewegen wird. Der erste ernste Test steht vermutlich nächstes Jahr an, wenn die Inflation im Euroraum wieder spürbar anzieht.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass sich US-Präsident Trump wieder den Zöllen und der heimischen Geldpolitik zuwenden kann. An den Kapitalmärkten versetzte die „geopolitische Entspannung“ die Investoren in Feierlaune, so dass sie ebenso rasch in den…

Deutschland steht vor großen transformativen Herausforderungen. In vielen gesellschaftlichen und wirtschaftlichen Feldern stehen Veränderungen an, die mit erheblichen Investitionsbedarfen einhergehen. Neben dem privaten Engagement erfordert die Bewältigung dieser Herausforderungen auch die Öffentliche Hand. Die Liste der Aufgabenfelder ist lang: Verteidigung, Klimawandel oder Infrastruktur, um nur die derzeit gängigsten Bereiche zu nennen. Schätzungen über die Höhe der Investitionsbedarfe gehen…

Alle Jahre wieder wird die Funktion des US-Dollar als Weltleitwährung in Frage gestellt. Sobald die US-Währung signifikante Verluste – zweistellige Prozentwerte –verzeichnet, wird dessen Führungsrolle problematisiert. Bislang wurde an dieser Position jedoch nicht ernsthaft gerüttelt. Das Auf und Ab von Wechselkursen ist völlig gewöhnlich wie auch kräftige Verluste nach zuvor sehr deutlichen Gewinnen. Diesmal könnte…

Die vorläufige Entspannung bei den Zolleinandersetzungen hatte zu einer Entspannung beim Goldpreis geführt. Damit war der Durchschnittspreis zum jüngsten Rekordwert von knapp 3.500 US-Dollar je Feinunze zunächst unterbrochen. Mit dem Angriff Israels auf den Iran hat Gold einen weiteren sicherheitsbedingten Preisschub erfahren. Das Edelmetall schaffte temporär den Sprung über 3.400 US-Dollar und bleibt in Reichweite…

Weitere Trading News

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...

Aktie im Fokus: Adobe nach den Quartalszahlen – Analysten sehen Kurspotential bis 660 US-Dollar

Adobe Inc. (NASDAQ: ADBE) wurde 1982 gegründet und ist ein amerikanisches Softwareunternehmen, das vor allem für die Entwicklung digitaler Medien- und Kreativitätstools bekannt ist. Zu...

Eskalation im Nahen Osten – wie groß ist die Gefahr für internationale Aktien?

Die Welt-Finanzmärkte wurden mit der jüngsten Eskalation des Konflikts zwischen dem Iran und Israel mit einer weiteren geopolitischen Krise konfrontiert – mit schwer abschätzbaren Folgen....

Consorsbank: 6 Aktienanleihen mit bis zu 13,5% p.a. auf Commerzbank, Infineon, Nvidia, Lufthansa, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Commerzbank mit 11,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Infineon mit 9,75%...

Änderungen der Handelszeiten im Juli 2025

Auf Grund der anstehenden Feiertage (Kanada-Tag, Hongkong-Gründungstag und US-Unabhängigkeitstag) kommt es im Juli 2025 zu folgenden geänderten Handelszeiten. Alle Angaben sind in Eastern European Summer...

DAX nimmt 24.000er Marke ins Visier – US-Inflationsdaten könnten grünes Licht geben

Es kommt wieder neuer Schwung in den DAX. Geben die Inflationsdaten aus den USA heute Nachmittag grünes Licht, könnte der Markt die 24.000er Marke testen....

DAX Morgenanalyse: Private Equity lauert auf Milliardenmarkt

Der Xetra-DAX ging am Donnerstag mit einem Kursgewinn von 0,64 Prozent und 23.649,30 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,80 Milliarden...

Consorsbank sucht Investmentguru – 5.000 Euro gewinnen

Wer sein Investmentwissen unter Beweis stellen will, hat noch bis zum 15. Juli 2025 bei der Consorsbank die Chance auf 5.000 Euro. Unter dem Motto „Investmentguru...

Der transpazifische Handelskonflikt zwischen China und den USA prägt weiterhin die Aktienmärkte

Die Handelskonflikte bleiben der neuralgische Punkt der Wirtschaft und der Finanzmärkte. Bis es zu finalen Befriedungen kommt, die genauere Inflationsprognosen ermöglichen, werden sich EZB und...

Europäische Aktien im Aufwind – historische Chance für clevere Investoren?

Deutschland hat erkannt, dass das exportorientierte Wirtschaftsmodell angepasst werden muss. Die Abkehr von Sparmaßnahmen und der Schuldenbremse hin zu umfangreichen Ausgaben für Infrastruktur und Verteidigung...

Am US-Aktienmarkt führt kein Weg vorbei

Erst die Konsolidierung und dann die Erholung. Der US-Aktienmarkt hat eine wahre Achterbahnfahrt hinter sich. Erst im April kamen die US-Börse und weitere Aktienmärkte mächtig...