Feld nicht bekannt

Sind Euro-Anleger aktuell zu optimistisch?

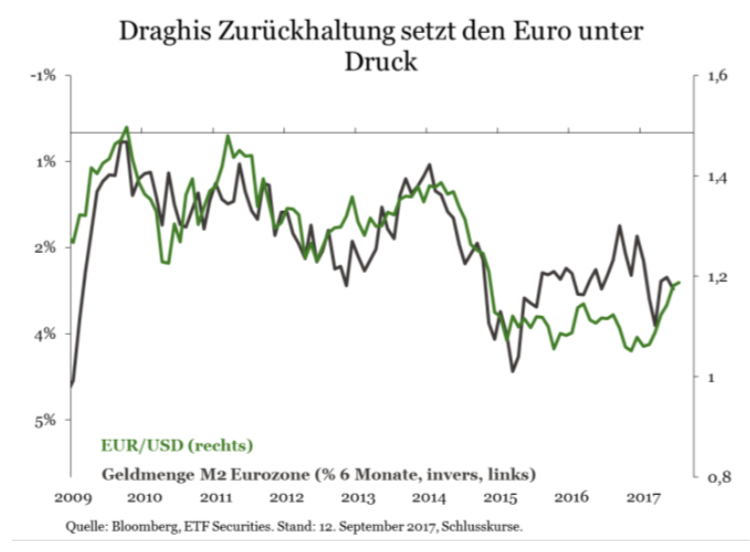

- Die rhetorische Zurückhaltung der EZB wird die Zinsen auch in Zukunft niedrig halten. Die graduelle Luftablassen auf dem Ballon des Anleihemarkts setzt den Euro unter Abwärtsdruck.

- Der Markt hat den Einfluss der restriktiven Bundesbank auf die geldpolitischen Vorgaben der EZB falsch eingeschätzt.

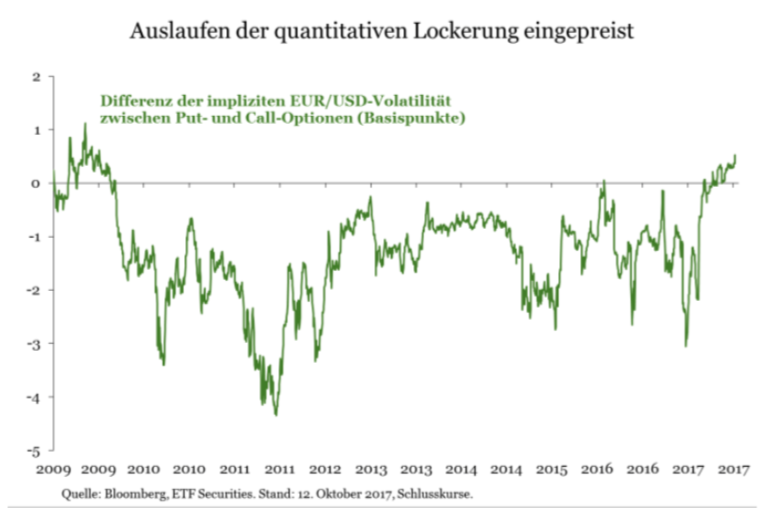

- Dem Euro steht ein weiterer Rückgang bevor, da die Anlegerpositionierung höchst einseitig und das Auslaufen der quantitativen Lockerung der EZB (das noch aussteht) bereits eingepreist ist.

- Die zunehmend restriktiven Bemerkungen der US Federal Reserve (Fed) und der Bank of England (BOE) stützen den US-Dollar und das Pfund Sterling (GBP) gegenüber dem Euro.

ETF Securities: Der Euro legte in diesem Jahr bisher 12 % zu, sodass er von den G10-Währungen gegenüber dem US- Dollar am zweitbesten abschnitt. Die Konsenserwartungen für den Euro liegen für das Jahresende 2017 bei 1,18 zum US-Dollar und bei rund 0,91 zum Pfund, was weiteren Zugewinnen von 0,4 % beziehungsweise 2,8 % entspricht. Wir halten die Konsenserwartungen für übermäßig optimistisch.

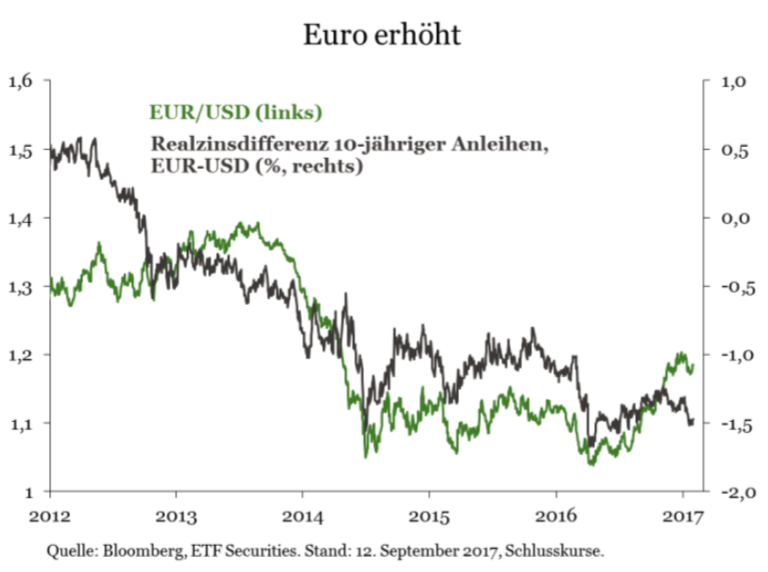

Euro wirkt weiterhin überzogen

Mit den übermäßig optimistischen Wechselkursen täuscht sich der Markt nach unserer Überzeugung in der vorsichtigen Haltung der EZB. Die Notenbankpolitik war in der Vergangenheit stets konservativ ausgerichtet. Die EZB war immer sorgfältig darauf bedacht, den Markt nicht zu erschrecken.

Draghis ausgewogene Kommentare deuten darauf hin, dass die Anreize noch einige Zeit bestehen bleiben und dass der Markt, der mit der baldigen Beendigung der quantitativen Lockerung rechnet, enttäuscht wird. Wir sind der Auffassung, dass die Stärke des Euro in Gefahr ist, da die EZB an ihren konservativen geldpolitischen Vorgaben nichts geändert hat.

Ferner meinen wir, dass der Markt die Botschaft der EZB permanent falsch versteht. Nach einer weit verbreiteten Auffassung hat die restriktive Bundesbank größeren Einfluss auf die Geldpolitk, als dies tatsächlich der Fall ist. So sagte Bundesbankpräsident Weidmann, er sehe "nicht die Notwendigkeit, ständig geldpolitisch Gas zu geben", indem weiter Anleihen gekauft werden.

Diese Haltung befindet sich aber im Widerspruch zur Mehrheit der Direktoriumsmitglieder und Entscheidungsträger der EZB. EZB-Chefvolkswirt Praet hat in den vergangenen Wochen mehrfach darauf hingewiesen, dass beständige Ankäufe von Anleihen auf niedrigeren Niveaus weiter notwendig seien, um eine nachhaltige Entwicklung der Inflation hin zur Zielmarke zu erreichen.

Auch Präsident Draghi bestätigte die Notwendigkeit, "einen angemessenen Grad an geldpolitischer Akkommodierung beizubehalten, um eine möglichst baldige Rückkehr der Inflationsraten … zum EZB-Mandat sicherzustellen."

Ein Ballon, keine Blase

Obwohl die Verzinsung europäischer Anleihen nahe ihres absoluten Tiefstands schwankt, wäre es falsch, von einer Blase im üblichen Sinne zu sprechen. Die Verzinsungen sind künstlich niedrig, weil die EZB außergewöhnliche Anreize setzt. Unter diesem Gesichtspunkt würden wir diese Situation nicht als Anleiheblase charakterisieren, sondern als Anleiheballon.

Der wesentliche Unterschied zwischen einem Ballon und einer Blase auf dem Anleihemarkt ist das Ergebnis. Die Notenbanken tun alles, um die Luft schrittweise aus dem Ballon zu lassen, statt die Blase zum Platzen zu bringen. Die graduelle Luftablassen aus dem Ballon ist ein wesentlicher Aspekt dessen, was die Entscheidungsträger mit der Drosselung der Wertpapierankaufprogramme erreichen wollen.

Unter dem Strich ist eine kluge Kommunikation entscheidend. Es muss die Erwartung über den geldpolitischen Straffungspfad geformt, das Vertrauen in den Markt erhalten und sichergestellt werden, dass der Markt erkennt, dass ihm die Anreize nicht plötzlich entzogen werden.

Abweichende Geldpolitik

Nach unserer Überzeugung hat der Markt das Auslaufen des Wertpapierankaufprogramms der EZB bereits weitgehend eingepreist. Trotzdem erwarten wir, dass die Bemerkungen der EZB über die Einstellung der Anreize verhalten ausfallen werden, während bei anderen großen Notenbanken, die wie die Fed und die BOE zunehmend restriktiver werden, das Gegenteil geschieht.

Die Fed-Vorsitzende Yellen hob hervor, dass „die Inflation wahrscheinlich vorübergehend niedrig ist“ und dass wir im Hinblick auf die Anhebung der Zinsen „vorsichtig sein sollten, nicht zu langsam vorzugehen.“ Zugleich merkte der BoE-Gouverneur an, dass aufgrund der Stabilität der britischen Wirtschaft und des erhöhten Inflationsniveaus in den kommenden Monaten höhere Zinsen angebracht seien.

Die Zinsanhebungen beider Notenbanken würden wahrscheinlich dazu führen, dass sich die Währungen gegenüber dem Euro aufwärts bewegen, da diese Maßnahmen in den Kursen nicht vollständig berücksichtigt sind. Auch wenn der Pessimismus in Bezug auf das Pfund in den letzten Monaten zurückgegangen ist, so sind die Anleger hinsichtlich des US-Dollar so pessimistisch wie seit drei Jahren nicht mehr.

Übermäßig optimistische Euro-Anleger

Im Vergleich zum langfristigen Durchschnitt ist die Euro-Positionierung auf den Terminmärkten gegenüber dem US-Dollar und dem Pfund Sterling weiter überzogen. Auch aus den Kursen auf dem Optionsmarkt geht hervor, dass nicht nur das Auslaufen der quantitativen Geldpolitik eingepreist ist, sondern auch, dass die Anleger hinsichtlich des wirtschaftlichen Hintergrunds nach wie vor optimistisch sind, da sich die Optionskurse auf dem höchsten Stand seit 2009 befinden.

Es hat den Anschein, als würden Maßnahmen der EZB eingepreist werden, zu denen es auf kurze Sicht nicht kommen kann, so etwa eine heftige Debatte über den Bilanzabbau.

Die Positionierung auf dem Euro-Terminmarkt befindet sich auf dem höchsten Stand seit zehn Jahren – eindeutig ein Abwärtsrisiko für den Euro. Gegenüber dem Pfund könnte der Euro auf das Niveau des historischen Durchschnitts von rund 0,85 zurückfallen. Weiteres Abwärtspotenzial gegenüber dem US-Dollar könnte zur Folge haben, dass das Währungspaar in den kommenden Monaten auf 1,15 fällt.

Fazit

Wir gehen davon aus, dass der Euro – im ersten Halbjahr 2017 noch die am zweitbesten abschneidende G10-Währung – im vierten Quartal zu den Nachzüglern gehören wird. Unserer Ansicht nach unterschätzen die Devisenmärkte weiterhin die Vorsicht, mit der die EZB ihr geldpolitisches Umfeld ändert. Anleger sollten wachsam sein, da der Anstieg des Euro die EZB- Entscheidungsträger bereits beunruhigt.

Weitere Meldungen:

EUR/USD: Mittelfristig wird der Druck auf den Euro stärker

Starkes Jahresende für US-Unternehmensanleihen

Eurozone: Es wird wieder investiert

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Name nicht gefunden

Name nicht gefunden News

ETF Securities: Wie aus dem Anstieg der globalen Einkaufsmanagerindizes des verarbeiten Gewerbes seit der zweiten Jahreshälfte 2016 hervorgeht, scheint sich die Weltwirtschaft auf einem stabilen Wachstumskurs zu befinden…

ETF Securities: In unserem Goldausblick vom Dezember 2017 begründeten wir, warum sich Gold unseres Erachtens 2018 weiter seitwärts entwickeln wird. Obwohl es bei der Inflation zu überraschenden Spitzen kommen könnte, was für Gold positiv wäre, würden sich die steigenden Zinsen und ein aufwertender US-Dollar negativ auf Gold auswirken und die Goldpreise mehr oder minder unverändert lassen…

Der abrupte Aufstieg selbstfahrender Autos und der Automatisierungstechnik dürfte die Nachfrage nach Lithium und Kobalt ankurbeln. Demgegenüber könnten sich im kommenden Jahr die Mainstream-Rohstoffe weniger eindrucksvoll entwickeln, so ETF Securities …

Nach der mehrjährigen Misere legen die Schwellenmärkte angesichts des verbesserten Wirtschaftsumfelds und der entsprechenden Aktienrally allmählich wieder zu. Der MSCI Emerging Market Index ist seit Jahresanfang um fast 30 % gestiegen, Rohstoffe hinken aber …

Weitere Trading News

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...

Aktie im Fokus: Adobe nach den Quartalszahlen – Analysten sehen Kurspotential bis 660 US-Dollar

Adobe Inc. (NASDAQ: ADBE) wurde 1982 gegründet und ist ein amerikanisches Softwareunternehmen, das vor allem für die Entwicklung digitaler Medien- und Kreativitätstools bekannt ist. Zu...

Eskalation im Nahen Osten – wie groß ist die Gefahr für internationale Aktien?

Die Welt-Finanzmärkte wurden mit der jüngsten Eskalation des Konflikts zwischen dem Iran und Israel mit einer weiteren geopolitischen Krise konfrontiert – mit schwer abschätzbaren Folgen....

Consorsbank: 6 Aktienanleihen mit bis zu 13,5% p.a. auf Commerzbank, Infineon, Nvidia, Lufthansa, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Commerzbank mit 11,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Infineon mit 9,75%...

Änderungen der Handelszeiten im Juli 2025

Auf Grund der anstehenden Feiertage (Kanada-Tag, Hongkong-Gründungstag und US-Unabhängigkeitstag) kommt es im Juli 2025 zu folgenden geänderten Handelszeiten. Alle Angaben sind in Eastern European Summer...

DAX nimmt 24.000er Marke ins Visier – US-Inflationsdaten könnten grünes Licht geben

Es kommt wieder neuer Schwung in den DAX. Geben die Inflationsdaten aus den USA heute Nachmittag grünes Licht, könnte der Markt die 24.000er Marke testen....

DAX Morgenanalyse: Private Equity lauert auf Milliardenmarkt

Der Xetra-DAX ging am Donnerstag mit einem Kursgewinn von 0,64 Prozent und 23.649,30 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,80 Milliarden...

Consorsbank sucht Investmentguru – 5.000 Euro gewinnen

Wer sein Investmentwissen unter Beweis stellen will, hat noch bis zum 15. Juli 2025 bei der Consorsbank die Chance auf 5.000 Euro. Unter dem Motto „Investmentguru...

Der transpazifische Handelskonflikt zwischen China und den USA prägt weiterhin die Aktienmärkte

Die Handelskonflikte bleiben der neuralgische Punkt der Wirtschaft und der Finanzmärkte. Bis es zu finalen Befriedungen kommt, die genauere Inflationsprognosen ermöglichen, werden sich EZB und...

Europäische Aktien im Aufwind – historische Chance für clevere Investoren?

Deutschland hat erkannt, dass das exportorientierte Wirtschaftsmodell angepasst werden muss. Die Abkehr von Sparmaßnahmen und der Schuldenbremse hin zu umfangreichen Ausgaben für Infrastruktur und Verteidigung...

Am US-Aktienmarkt führt kein Weg vorbei

Erst die Konsolidierung und dann die Erholung. Der US-Aktienmarkt hat eine wahre Achterbahnfahrt hinter sich. Erst im April kamen die US-Börse und weitere Aktienmärkte mächtig...