Vorsorge: 35% der jungen Deutschen sorgen nicht vor!

Postbank: Knapp 35 Prozent aller unter 30-Jährigen sorgen nicht privat für ihren Ruhestand vor – und das, obwohl sie befürchten, dass sie ihren Lebensstandard im Alter nicht halten können, so eine Postbank Umfrage. Junge Arbeitnehmer sollten den Kopf nicht in den Sand stecken, sondern Zeit und Geld für sich arbeiten lassen.

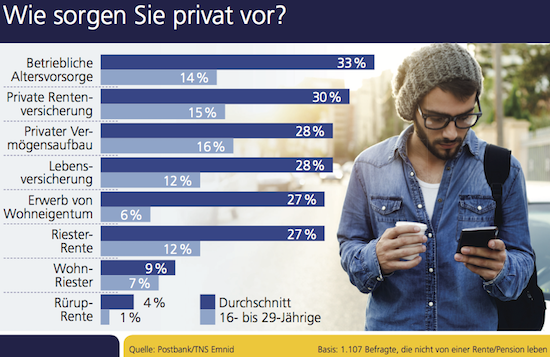

71% der Deutschen sorgen vor!

Eine gute Nachricht: Die Mehrheit der Deutschen verfügt über eine zusätzliche Altersvorsorge – 71 Prozent legen Geld für ihren Ruhestand beiseite. Zu diesem Ergebnis kommt eine repräsentative TNS-Emnid-Umfrage im Auftrag der Postbank. Besonders beliebte Vorsorgewege sind die Betriebsrente (33 Prozent), die private Rentenversicherung (30 Prozent) und der private Vermögensaufbau (28 Prozent).

(Tipp der Redaktion zur Betriebsrente: Riester- und Betriebsrenten werden attraktiver)

Eher beunruhigend ist hingegen die Tatsache, dass besonders häufig junge Befragte zwischen 16 und 29 Jahren auf eine zusätzliche Vorsorge verzichten. Nur knapp 39 Prozent unternehmen Anstrengungen, um ihre spätere Rente aufzubessern.

Besonders fatal: Knapp 35 Prozent aller 16- bis 29-Jährigen befürchten finanzielle Einbußen im Alter und sorgen trotzdem nicht zusätzlich für den Ruhestand vor. Insbesondere junge Männer mit niedrigerem Bildungsabschluss und Einkommen steuern mit offenen Augen auf die Altersarmut zu.

"Je jünger der Arbeitnehmer und je ferner das Renteneintrittsalter, desto größer fällt die zu erwartende Rentenlücke aus, das heißt die Differenz zwischen dem letzten Nettoeinkommen und der gesetzlichen Rente", erläutert Karsten Rusch von der Postbank das Ergebnis. "Offenbar bezweifeln viele junge Deutsche, dass sie aus eigener Anstrengung in der Lage sind, diese Lücke zu schließen – und unterlassen als Konsequenz jegliche Vorsorgeleistung."

Zins und Zinseszins-Effekt

Statt „Vogel-Strauß-Taktik“ empfiehlt der Experte: „Junge Anleger sollten den Faktor Zeit für sich arbeiten lassen. Auch kleine, regelmäßige Sparbeiträge summieren sich über die Jahre und Jahrzehnte. Besonders, wenn sie gewinnbringend angelegt sind.“

Angesichts der aktuell niedrigen Anlagezinsen biete es sich an, einen Teil des Geldes in Wertpapieren anzulegen, etwa im Rahmen eines Fondssparplans, so Rusch weiter. Ein langer Anlagehorizont ist vorteilhaft, da Kurstiefs ausgesessen werden können. Immer lohnenswert sei es zudem, Zuschüsse vom Arbeitgeber und Förderungen vom Staat zu nutzen – zum Beispiel im Rahmen von vermögenswirksamen Leistungen. (siehe auch: Vermögenswirksame Leistungen: Geldgeschenk vom Arbeitgeber)

Informationen zur Studie:

In einer telefonischen, repräsentativen Mehrthemenbefragung im Mai 2017 interviewte TNS Emnid im Auftrag der Postbank 1.107 Befragte, die nicht von einer Rente oder Pension leben.

Weitere Meldungen:

Früher in Rente: So vermeiden Sie Abschläge!

Generation 50+: Lieber Urlaub statt sparen

Nullzinspolitik der EZB untergräbt den Sparwillen

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Postbank

- Girokonto

- Tagesgeld

- Sparplan

Postbank Online Banking: Die Postbank ist ein deutsches Kreditinstitut. Im Gegensatz zu LeanBrokern, verfügt der AllroundBroker Postbank deutschlandwei...

Postbank News

Die Menschen in Deutschland galten bislang als ausgesprochene Bargeldfreunde. Das scheint Geschichte zu sein: Die Mehrheit der Verbraucher bezahlt heute lieber bargeldlos, so eine aktuelle Postbank Umfrage. Vor allem kontaktloses Zahlen ist beliebt. Am Bargeld hängen überwiegend die älteren Befragten. Ein Brötchen beim Bäcker mit Karte bezahlen? Das wäre vor ein paar Jahren noch undenkbar…

Damit Urlauber die schönste Zeit des Jahres unbeschwert genießen können, sollten sie etwas Zeit in die Planung ihrer Reisekasse investieren und nach der Heimkehr ihre Kontobewegungen sorgfältig prüfen. Tipps für den Reisekassen-Check. Welche Zahlungsmittel sind im Urlaubsland verbreitet und akzeptiert? Wie komme ich vor Ort an Bargeld? Um böse Überraschungen zu vermeiden, sollte man diese…

Kost, Logis, Mietwagen und das Eis am Strand: Urlaub geht ins Geld. Um möglichst viel aus ihrem Budget herauszuholen, buchen 42 Prozent der Verbraucher bevorzugt Reiseziele, an denen sie mehr für den Euro bekommen als in Deutschland. Das ergibt eine aktuelle YouGov-Umfrage im Auftrag der Postbank. Vor allem Befragte mit Kindern unter 18 Jahren schauen…

Einige Bankkunden zögern, Empfängern von Zahlungen ein Lastschriftmandat zu erteilen. Aus Sicherheitsbedenken überweisen sie das Geld lieber selbst oder richten einen Dauerauftrag ein. Die Zweifel sind unbegründet – eine Lastschrift hat im Gegenteil klare Vorteile. Will man einen Vertrag bei einem Stromversorger oder einem Internetanbieter abschließen, liegt das SEPA-Lastschriftmandat den Unterlagen meist bei. Mit der…

Weitere Trading News

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...

Fonds: Flucht in Sicherheit

Trotz – oder gerade wegen – neuer Rekorde an vielen Aktienmärkten handeln Anlegerinnen und Anleger zunehmend vorsichtig. Ein erstes Indiz dafür liefern die Orderumsätze im...

Der Juli-Effekt: Warum der Sommermonat die letzten 10 Jahre besonders profitabel war – Dax, SP500 und NASDAQ im Vergleich

Während viele Investoren den Juli als typischen Urlaubsmonat betrachten und ihre Portfolios vernachlässigen oder sogar verkaufen, zeigt eine detaillierte Analyse der letzten zehn Jahre ein...

Woche vom 14. bis 18. Juli entscheidend für die Regulierung von Kryptowährungen

Am Donnerstag hat das Repräsentantenhaus der Vereinigten Staaten die Woche vom 14. bis 18. Juli 2025 offiziell zur „Crypto Week“ erklärt. In diesem Zeitraum werden...

Aktie im Fokus: Siemens mit solidem wirtschaftlichen Fundament – Analysten sehen 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Mai 2025 via Xetra auf einem Zwischenhoch von 226,95 Euro. Seitdem korrigierte die Aktie...

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden,...

DAX Morgenanalyse: NASDAQ100 und S&P500 erreichen Rekordhochs – Märkte reif für Gewinnmitnahmen?

Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,61 Prozent und 23.934,13 Punkten. Das Handelsvolumen via Xetra betrug am Montag rund 3,02 Milliarden Euro....

DAX bröckelt wieder ab – Trumps „Big Beautiful Bill“ mit Risiken und Nebenwirkungen

Bei 24.000 Punkten im DAX lässt das Interesse der Anleger am Aktienkauf spürbar nach. Die Börse ist mitten im Sommerloch. Man steht zwar Gewehr bei...

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....

Alter Wein in neuen Schläuchen: warum ELTIFs keine Lösung sind

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen,...

Aktie im Fokus: Daimler Truck kann mit 5% Dividendenrendite und 30% Kurspotential aufwarten

Die seit Dezember 2021 börsennotierte Aktie von Daimler Truck (WKN: DTR0CK) bewegt sich in einem intakten übergeordneten Aufwärtstrend ausgehend vom im März 2022 verbuchten Rekordtief...

Aktie im Fokus: Vonovia – Analysten erwarten knapp 40% Kurspotenzial

Die Aktie des DAX-Konzerns Vonovia notierte am 01. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,93 Euro. Seitdem korrigierte...

ActivTrades kehrt 2024 mit 4,6 Millionen Pfund Vorsteuergewinn in die Gewinnzone zurück

Nach einem herausfordernden Jahr 2023 mit einem Vorsteuerdefizit von 7,9 Millionen Pfund hat der Online-Broker ActivTrades eine bemerkenswerte operative Wende vollzogen. Das Unternehmen erzielte 2024...

Rekordemissionen bei Bankanleihen trotz volatilem Marktumfeld im Jahr 2025

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld...

gettex behält Wachstumskurs bei

Das erste Halbjahr 2025 war von einer intensiven Handelsaktivität geprägt. Die Ursachen waren vor allem geopolitischen Natur – unter den 10 meistgehandelten Aktien auf gettex...