Wer performt 2023 besser: Zinsen und Aktien im Vergleich

Kein Wunder, je höher der risikolose Zins, umso schwerer haben es die zwar chancen-, aber auch schwankungsreicheren Aktien.

In diesem Zusammenhang ist Zinspapieren seit 2022 ein grandioses Comeback zu Lasten der Aktien gelungen.

Auf den ersten Blick scheinen Zinsen ihre alte Stärke zurückzugewinnen und die Allmacht der Aktien zu brechen.

Aber inwiefern hält diese Einschätzung auch dem zweiten stand?

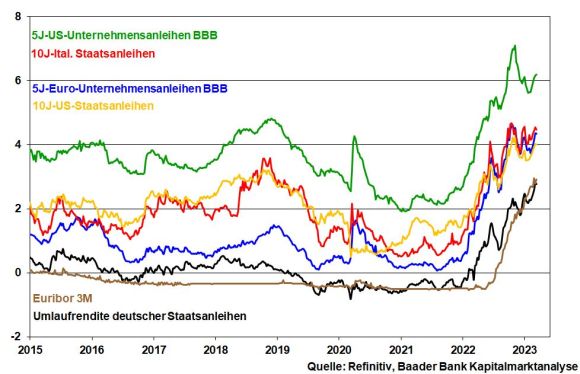

Zinssparen macht scheinbar wieder Spaß

Die lange Zeit von Null- bzw. sogar Negativ- und Strafzinsen hat als Liquiditätshausse zu üppigsten Kursgewinnen vor allem bei High-Tech-Aktien geführt. Doch mit einer dynamischen Zinswende nach oben kam wieder viel Freude bei Zinssparern auf.

Tatsächlich ist der ca. 40-jährige Abwärtstrend deutscher Anleiherenditen und damit einer der längsten Anlagetrends in der Finanzgeschichte gebrochen.

Und da bei Zinsen und Anleihen harmonischer Konformismus herrscht, ist diese Entwicklung auch weltweit zu beobachten.

Damit hat sich gleichzeitig die unglaubliche Überbewertung von US-Staatspapieren zu US-High-Tech-Aktien komplett abgebaut, was deren schwierige Kursentwicklung erklärte.

Wird jetzt für Zinssparer wieder alles gut, so wie früher in der guten alten Zins-Zeit?

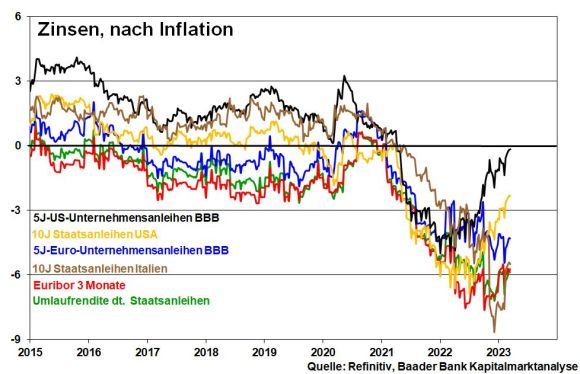

Nominal ist nicht real

Doch muss man Wasser in den süßen Zins-Wein gießen. Die Anleger haben immer zwei Seiten der Medaille zu beachten: Zins und Inflation. Als Zinssparer sollte man doch mindestens die Inflation herausholen.

Zwar sind seit 2022 Zinsen und Renditen klar gestiegen, aber die Inflation hat den Turbo eingestellt. Real, also nach Preissteigerung sind die aktuellen Zinsen und Renditen somit noch niedriger als im Super-Niedrigzinsjahr 2021.

Die Preise fressen den üppig gedeckten Zins-Tisch nicht nur auf, sie fallen auch noch über die Speisekammer her.

Moment, kommt jetzt der Einwand der Zins-Freunde. Wir sind ja auch noch nicht am Ende aller Zinserhöhungs-Tage. So hat sich Fed-Chef Powell kürzlich für „higher for longer“, also für höhere und noch länger andauernde Zinserhöhungen ausgesprochen.

Weniger Inflation bei höheren Zinsen klingt nach rosigen, weil real positiven Anlagezinsen, oder?

Ja, die Inflation ist offensichtlich hartnäckiger als gedacht. Dennoch dürfen die geldpolitisch Verantwortlichen den Bogen nicht überspannen. Sicher kann man jede Inflation schnell auf zwei Prozent drücken, wenn man einen Kollaps der Konjunktur und eine neue Schuldenkrise in Kauf nimmt, die die vergangenen in den Schatten stellt.

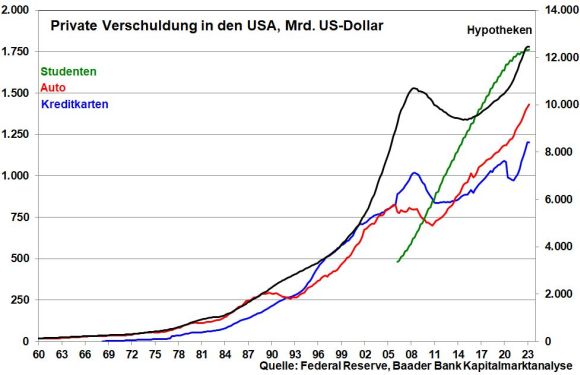

Eine inflationäre Überschuldung ist ja nicht nur auf Staatenebene, sondern ebenso bei Privaten unverkennbar.

So bewegen sich in den USA alle privaten Kreditformen auf Allzeithochs.

Amerikas Wirtschaft basiert auf immer neuen Schulden. Da ist es höchst kontraproduktiv, den Schuldenturm, nein Schulden-Wolkenkratzer mit schwerem Zins-Gerät in seinen Grundfesten zu erschüttern.

Als anschließend die Konjunktur einbrach und unsere Finanzwelt kurz vor dem game over stand, musste die Fed den Leitzins auf null drücken und die Schulden in einer Sintflut an Liquidität ersäufen, um ein Armageddon der Finanzwelt zu verhindern.

Warum noch einmal hohe konjunkturelle, finanzwirtschaftliche und soziale Kosten riskieren, die man später wieder verschlimmbessern muss?

Und die Moral von der Geschicht‘: Zu hohe Leitzinsen bitte nicht.

Ohnehin werden die bisherigen Zinsrestriktionen ihre volle Wirkung erst noch entfalten. In diesem Zusammenhang ist der noch so robuste US-Arbeitsmarkt ein konjunktureller Spätindikator. Dort kommt der Zins-Zug zwar verspätet an, aber er kommt an.

Den Luxus einer harten Zinspolitik wie in den 80er Jahren kann man sich heute nicht mehr erlauben. Insofern versuchen Fed und EZB zukünftige Inflationsängste in der Wirtschaft im Spiel ohne Ball, mit harter Zins-Sprache zu mäßigen, ohne den Zinshammer 1 zu 1 heftig schwingen zu müssen.

Daher ist zu erwarten, dass die Zinserhöhungsrunde trotz allem im Sommer in den USA bei etwa 5,5 und im Euroraum bei 4,25 Prozent endet.

Entschuldung beim Staat heißt Entreicherung beim Zinssparer

Übrigens hält sich die Pein der (Finanz-)Politiker in Grenzen, wenn die Inflation oberhalb der Kreditzinsen liegt. So übernimmt die Inflation einen Teil der Entschuldung. Und an Schulden wird es uns mit Blick auf Militär- und Infrastrukturausgaben auch in Zukunft nicht mangeln.

Und dann sprechen wir bitte auch einmal über die Inflation selbst. In Deutschland hat man die Inflationsmessung „korrigiert“. U.a. wurden Wohnungsmieten und Energie – zuletzt maßgebliche Preistreiber – als Einflussgrößen gestutzt.

In der Schönung der Inflation ist Amerika Weltmeister. Und seine Bürger wissen, dass sie mit der offiziellen Preissteigerungsrate veräppelt werden. Auch wir sollten uns diesbezüglich ehrlich machen.

Ohnehin werden wir eine Ära mit mehr Inflationstoleranz erleben, zumal die planwirtschaftlich durchgepeitschte Energiewende die Wohnungsmieten treffen wird wie der Tropensturm die Küste der Karibik.

So kann Zinssparen nicht mehr frühere Attraktivitätsniveaus erreichen. Dennoch sollte man nicht ganz auf Zinspapiere verzichten, aber die richtige Auswahl treffen.

Klassiker wie Festgeld, Sparbriefe oder deutsche Staatstitel sind, weil sie besonders negative Realzinsen bieten, verhalten zu gewichten.

Eher sollten südeuropäische Staatspapiere, die wegen der Solidarität in der Eurozone nicht Pleite gehen können, oder Unternehmensanleihen betrachtet werden, die auch von der allmählichen Konjunkturerholung u.a. durch die Wiederöffnung Chinas profitieren.

Inflation, die nicht konsequent bekämpft wird, hilft Aktien

Es wird zwar keine Entwicklungen wie in der Türkei geben, wo die Hyperinflation die Istanbuler Aktienbörse zu einer der erfolgreichsten weltweit macht, aber der Effekt kommt auch bei uns zum Tragen.

Ganz klar, die Liquiditätshausse, die in der Vergangenheit alle Aktien anhob wie die Flut Schiffe, ist vorbei. Heute geht es darum, Schiffe zu besteigen, die hochseetauglich sind. Es geht um Aktien, die Substanz, intakte Geschäftsmodelle haben und damit Stürme aushalten.

Die einseitige Dominanz von Aktien ist vorbei. Wir kommen ein Stück weit zurück zur friedlichen Koexistenz von Zinspapieren und Aktien.

Meiner Meinung nach wird aber die Aktie unter dem Strich dennoch der stärkste Spieler an den Finanzmärkten bleiben.

Marktkommentar von Robert Halver, Baader Bank

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum und bezeichnet sich selbst als „Die Bank zum Kapitalmarkt“. Als Vollbank ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Servi...

Baader Bank News

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden, so präsentieren sie sich heutzutage bemerkenswert stabil. Vieles spricht für ein „Weiter so“. Handelskrieger Trump: Raue Schale, weicher Kern? Trumps Zoll-Androhungen haben auch der konjunkturellen Stimmung in den Schwellenländern zugesetzt.…

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm fundamentale Risiken und hausgemachte Krisen jedoch stark zugesetzt. Und ein Ende ist nicht in Sicht. Zurzeit kursieren an den Börsen tatsächlich schwache Dollar-Prognosen. Wie gefährdet ist die Herrschaft des Greenback…

Die Handelskonflikte bleiben der neuralgische Punkt der Wirtschaft und der Finanzmärkte. Bis es zu finalen Befriedungen kommt, die genauere Inflationsprognosen ermöglichen, werden sich EZB und Fed im Sommer zurückhalten. Im Israel-Iran-Konflikt scheinen heftige Eskalationsstufen nicht erreicht zu werden. Das hellt neben der inflationären ebenso die weltwirtschaftliche Drohkulisse auf. Der Höhepunkt der Handelseskalation scheint überschritten…

Wann hat es jemals eine größere Anhäufung von Krisen wie derzeit gegeben? Mittlerweile verlieren selbst jahrzehntelang gültige geopolitische Gesetzmäßigkeiten an Bedeutung. Auch der Nahe Osten ist unruhig. Dennoch zeigen Aktien, Öl, Gold und US-Dollar keine Panikreaktionen. Sie vertrauen darauf, dass politische Krisen nicht eskalieren. Krisen überall Menschen und auch Anleger sind bestrebt, festen Boden…

Weitere Trading News

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...

Fonds: Flucht in Sicherheit

Trotz – oder gerade wegen – neuer Rekorde an vielen Aktienmärkten handeln Anlegerinnen und Anleger zunehmend vorsichtig. Ein erstes Indiz dafür liefern die Orderumsätze im...

Der Juli-Effekt: Warum der Sommermonat die letzten 10 Jahre besonders profitabel war – Dax, SP500 und NASDAQ im Vergleich

Während viele Investoren den Juli als typischen Urlaubsmonat betrachten und ihre Portfolios vernachlässigen oder sogar verkaufen, zeigt eine detaillierte Analyse der letzten zehn Jahre ein...

Woche vom 14. bis 18. Juli entscheidend für die Regulierung von Kryptowährungen

Am Donnerstag hat das Repräsentantenhaus der Vereinigten Staaten die Woche vom 14. bis 18. Juli 2025 offiziell zur „Crypto Week“ erklärt. In diesem Zeitraum werden...

Aktie im Fokus: Siemens mit solidem wirtschaftlichen Fundament – Analysten sehen 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Mai 2025 via Xetra auf einem Zwischenhoch von 226,95 Euro. Seitdem korrigierte die Aktie...

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden,...

DAX Morgenanalyse: NASDAQ100 und S&P500 erreichen Rekordhochs – Märkte reif für Gewinnmitnahmen?

Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,61 Prozent und 23.934,13 Punkten. Das Handelsvolumen via Xetra betrug am Montag rund 3,02 Milliarden Euro....

DAX bröckelt wieder ab – Trumps „Big Beautiful Bill“ mit Risiken und Nebenwirkungen

Bei 24.000 Punkten im DAX lässt das Interesse der Anleger am Aktienkauf spürbar nach. Die Börse ist mitten im Sommerloch. Man steht zwar Gewehr bei...

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....

Alter Wein in neuen Schläuchen: warum ELTIFs keine Lösung sind

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen,...

Aktie im Fokus: Daimler Truck kann mit 5% Dividendenrendite und 30% Kurspotential aufwarten

Die seit Dezember 2021 börsennotierte Aktie von Daimler Truck (WKN: DTR0CK) bewegt sich in einem intakten übergeordneten Aufwärtstrend ausgehend vom im März 2022 verbuchten Rekordtief...

Aktie im Fokus: Vonovia – Analysten erwarten knapp 40% Kurspotenzial

Die Aktie des DAX-Konzerns Vonovia notierte am 01. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,93 Euro. Seitdem korrigierte...

ActivTrades kehrt 2024 mit 4,6 Millionen Pfund Vorsteuergewinn in die Gewinnzone zurück

Nach einem herausfordernden Jahr 2023 mit einem Vorsteuerdefizit von 7,9 Millionen Pfund hat der Online-Broker ActivTrades eine bemerkenswerte operative Wende vollzogen. Das Unternehmen erzielte 2024...

Rekordemissionen bei Bankanleihen trotz volatilem Marktumfeld im Jahr 2025

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld...

gettex behält Wachstumskurs bei

Das erste Halbjahr 2025 war von einer intensiven Handelsaktivität geprägt. Die Ursachen waren vor allem geopolitischen Natur – unter den 10 meistgehandelten Aktien auf gettex...