Wie viel Gefahr geht von Fed und EZB noch für die Aktienmärkte aus?

Und um keine Zweifel an ihrem Preisstabilitätsauftrag aufkommen zu lassen, sendet sie weitere deutliche Zinserhöhungssignale. Bei näherem Hinsehen sind jedoch Hintertürchen zu erblicken.

Auf der Zinserhöhungskurve ist die Fed der EZB weit voraus, so dass ihr Ende der Zinswende aufgrund nachgebenden US-Inflationsdrucks und immer dunklerer Konjunkturwolken nicht mehr lange auf sich warten lässt.

US-Geldpolitik: Im besten Fall „another one and done“

Erwartungsgemäß drosselt die Fed ihr Zinserhöhungstempo weiter auf jetzt nur noch 0,25 Prozentpunkte und hebt den Leitzins damit auf 4,75 Prozent an. Laut Fed-Chef Powell hat der desinflationäre Prozess eingesetzt.

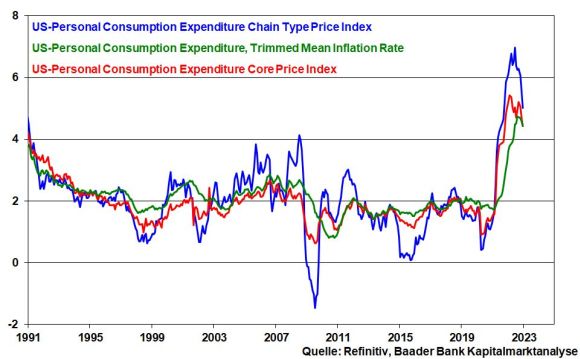

Selbst wenn sich die US-Kerninflation nur langsam verringert, ist Entspannung unverkennbar. Auch ein von der Dallas Fed berechnetes alternatives Inflationsmaß (Trimmed Mean Inflation Rate) – das die Preissteigerungen in ihrer volkswirtschaftlichen Breite abbildet – hat seinen Gipfel verlassen.

Und die Wucht der rasanten US-Zinswende wird ihre Wirkung auf die Inflation erst noch entfalten.

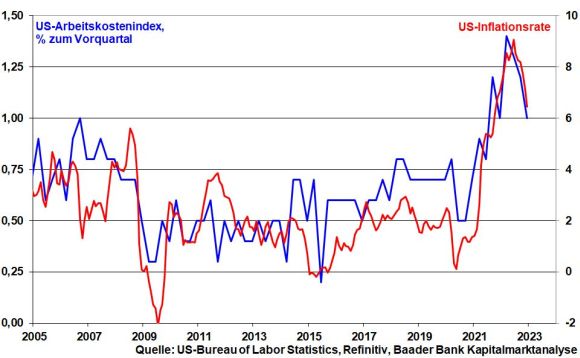

Der US-Arbeitsmarkt, dem von der Fed eine hohe Bedeutung als Inflationsindikator beigemessen wird, zeigt sich noch stabil. Die wirtschaftlichen Bremsspuren machen allerdings auch bei der Beschäftigungsplanung nicht Halt.

Die weniger stark steigenden Arbeitskosten linderen aus Sicht der Fed die Sorgen vor Zweitrundeneffekten über eine Lohn-Preis-Spirale.

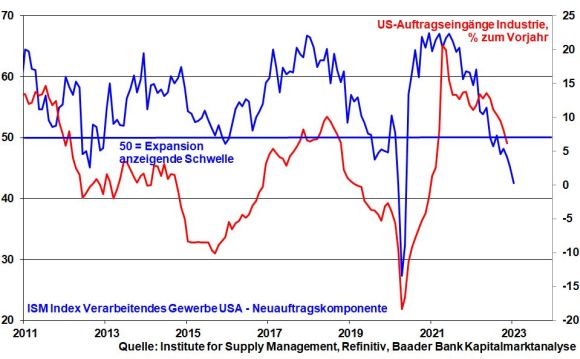

Zunehmend werden die Inflations- von Rezessionsängsten abgelöst.

So zeigt der ISM Subindex für Neuaufträge im Verarbeitenden Gewerbe auf dem tiefsten Stand seit Corona eine starke Investitionszurückhaltung.

Zwar betont US-Notenbankchef Powell, dass die Fed noch nicht am Ende ist und noch „ein Paar“ Zinserhöhungen nötig seien.

Und er warnte, dass er die Zinssätze lieber zu lange zu hoch anheben würde, als eine zu schnelle Zinssenkung zu riskieren und dass es sehr unwahrscheinlich sei, dass die Zinssätze noch in diesem Jahr gesenkt würden.

Allerdings weicht er seine harte Rhetorik anschließend wieder auf. Auf der Pressekonferenz wollte er sich nicht erneut auf den noch im Dezember von der Mehrheit der Fed-Mitglieder erwarteten Leitzinssatz von mehr als fünf Prozent zum Jahresende festlegen. Die Wirtschaft verliert deutlich an Schwung und damit nachfolgend auch die Inflation.

Auf der nächsten Fed-Sitzung am 22. März ist zwar noch mit einer weiteren Anhebung des Leitzinses auf dann fünf Prozent zu rechnen. Danach wird die konkrete Datenlage aber entscheiden, ob es noch zu einer weiteren, dann letzten Zinserhöhung um 25 Basispunkte kommt.

Anschließend solle laut Fed der Leitzins für längere Zeit auf diesem Niveau verharren, um der Inflation keine zweite Chance zu geben.

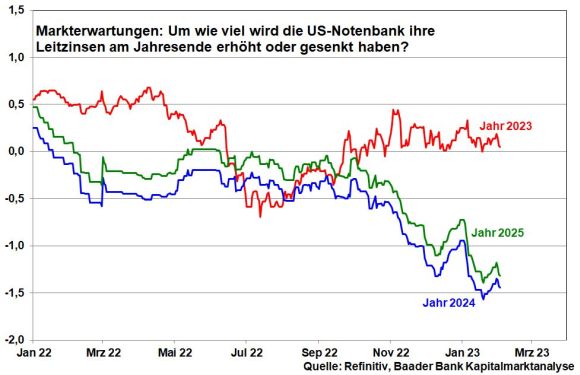

Viel optimistischer sind die Finanzmärkte eingestellt, auch wenn ihre Zuversicht bislang enttäuscht wurde. Sie erwarten, dass die Fed nach Erreichung ihres Leitzinsgipfels ihre in diesem Jahr getätigten Zinsanhebungen in der zweiten Jahreshälfte wieder zurücknimmt.

Finanzhistorisch hat die Fed in der Vergangenheit im Durchschnitt tatsächlich nur etwa sechs Monate zwischen der letzten Zinserhöhung und ihrer ersten Zinssenkung verstreichen lassen.

Für 2024 und 2025 rechnen die Märkte angesichts der Rezessionsrisiken mit deutlichen Zinssenkungen von 1,5 bzw. rund 1,25 Prozentpunkten.

Wird die EZB zur Deutschen Bundesbank 2.0?

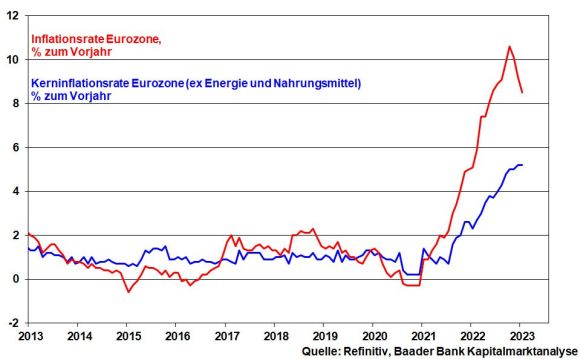

Für Ihre bisherigen Verhältnisse setzt die EZB den Inflationskampf bemerkenswert scharf fort und hebt die Leitzinsen erneut um 0,5 Prozentpunkte auf nun 3,0 Prozent an. Zwar ist die Inflation im Januar vor allem wegen langsamer steigenden Energiepreisen auf 8,5 von 9,2 Prozent gefallen.

Aber die Kerninflation ohne Energie und Nahrungsmittel verharrt mit 5,2 Prozent auf Rekordhoch seit Euro-Einführung. Zweitrundeneffekten will die EZB weiter entgegenwirken.

Ab März jedoch will die EZB die konkrete Datenlage heranziehen, um von Sitzung zu Sitzung über die weitere Zinspolitik zu entscheiden.

Wie bei der Fed hält sich auch die EZB Hintertüren offen. Bis dahin dürften die bisherigen Zinsrestriktionen zunehmend Bremswirkung auf Konjunktur und Preise entfalten.

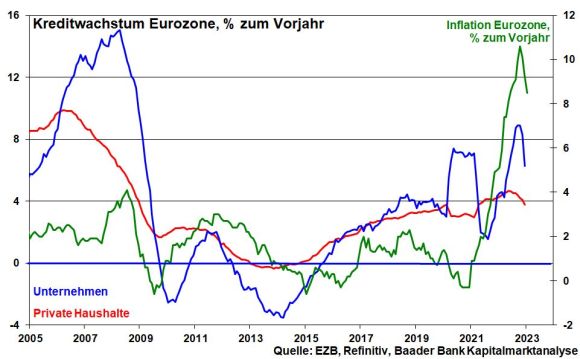

Das Kreditwachstum in der Eurozone hat sich bereits deutlich abgeschwächt.

Grafik der Woche

Operativ wird sie nach März aber ihr Zinserhöhungstempo auf 25 Basispunkte drosseln. Schließlich wird der Leitzins bei maximal 4,0 Prozent liegen. Selbst mit diesem eindeutigen Leitzinserhöhungszyklus wird die EZB den Vorsprung der Inflation immer noch nicht einholen.

Im Vergleich zur früheren Bundesbank-Politik haben bei der EZB ebenso die strukturelle und die wirtschaftliche Stabilität der Eurozone Bedeutung, die mit dem Ziel der Preisstabilität kollidieren.

Ohnehin muss der neue „Green Deal Industrial Plan“ zum Aufbau heimischer Produktion von Sonnen- und Windkraft, Batterien, Wärmepumpen und Wasserstoff über rund 170 Mrd. Euro finanziert werden.

In dieses eher sanfte Bild passt, dass die EZB ab März lediglich einen Liquiditätsabzug von zunächst 15 Mrd. Euro bis zum Ende des II. Quartals vornimmt, ohne dabei aktiv zu verkaufen.

Auch die anschließende „Entwässerung“ wird verträglich sein. Und um Zinsschocks für stark verschuldete Euro-Staaten zu verhindern, hält sie mit ihrem „Transmission Protection Instrument“ (TPI) ein kraftvolles Werkzeug in der Hinterhand.

Dies erklärt die im Trend freundliche Reaktion am Anleihenmarkt.

Dass eine zunächst zinsrestriktive EZB auf eine entspanntere Zinspolitik der Fed trifft, ist an den Devisenmärkten eingepreist. Offensichtlich verfängt die harte Zinsrhetorik von EZB-Präsidentin auf der Pressekonferenz nicht.

Abgesehen von einem kurzen Überschießen des Euros ist sein Aufwärtspotenzial gegenüber US-Dollar gemäß Zinsparitätentheorie begrenzt.

Marktlage – „Groundhog Day“: Wann kommt das Ende der Zinswende?

Wenn man zwischen den geldpolitischen Zeilen liest, ist damit bei Fed und EZB bis Sommerbeginn zu rechnen.

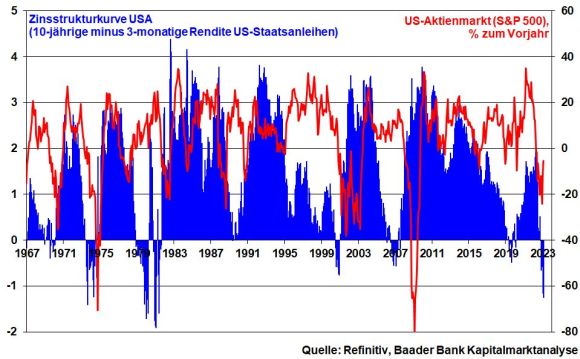

In diesem Zusammenhang ist die Zinsstrukturkurve interessant. Als Differenz zwischen der Rendite 10-jähriger und 3-monatiger US-Staatsanleihen ist sie in den USA so invers wie zuletzt 1981.

Historisch, nachdem der Tiefpunkt der Zinsstrukturkurve erreicht wurde, die Differenz aus 10-Jahres- und 3-Monats-Zinsen also am größten war, haben mit einer Verzögerung von drei bis sechs Monaten die US-Aktienmärkte ihr Tal der Tränen durchschritten und anschließend eine klare Aufwärtsbewegung gezeigt.

Da dieser Zeitpunkt nicht mehr allzu fern ist, sollten Kursrücksetzer für Aktienzukäufe genutzt werden.

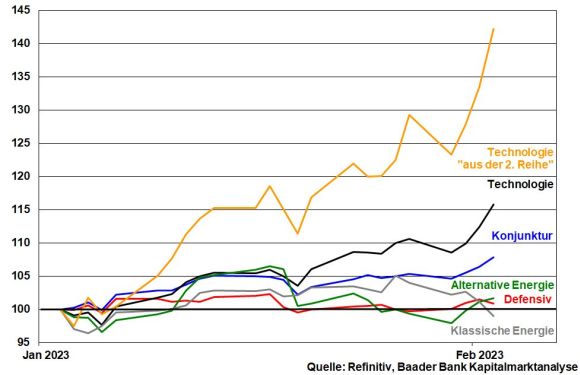

Bislang eher durchwachsene Ergebnisse der Berichtssaison von Big Tech für das IV. Quartal 2022 werden offenbar lediglich als vorübergehende Schlaglöcher in einer ansonsten gut asphaltierten Schnellstraße wahrgenommen.

Die Geschäftsmodelle wie Digitalisierung, Datenspeicherung in der Cloud und vor allem künstliche Intelligenz bleiben auch aus dem Zwang zur stetigen Wettbewerbsverbesserung in der Industrie verlässliche Ertragsquellen mit Wachstumspotenzial.

Zuletzt richten Anleger auch wieder den Blick auf die zweite Reihe der Tech-Aktien, die ihre massive Korrektur von in der Spitze rund 70 Prozent hinter sich haben und im Vergleich zu Apple, Microsoft & Co. größere Wachstumshebel besitzen.

Wenn Notenbanken zwischenzeitlich restriktive Rhetorik betreiben, bleiben diese Super-Growth-Aktien jedoch anfällig für vorübergehende Korrekturen.

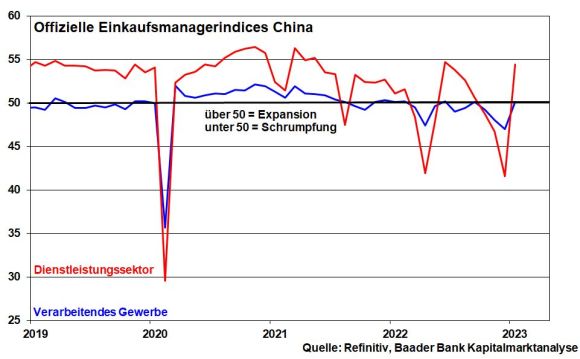

Für beständig fundamentalen Rückenwind für die zuletzt wenig verwöhnte Weltkonjunktur sorgt die sprunghaft aufgehellte Konjunkturstimmung in China. Insbesondere Dienstleister profitieren vom Ende der Null-Covid-Strategie.

Und da eine starke zweite Infektionswelle bislang ausbleibt, dürfte die Erholung sogar weiter Fahrt aufnehmen mit positiven Streueffekten für die Weltwirtschaft und ihre zyklischen und exportorientierten Aktien.

Sentiment und Charttechnik DAX – Kurzfristige Konsolidierungen sind kein Beinbruch

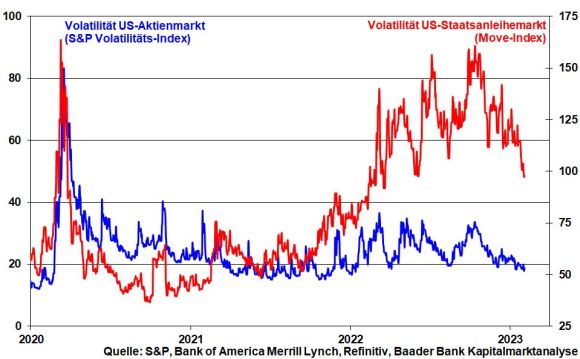

Aus Sentimentsicht zeigt die sich kräftig zurückbildende Schwankungsbreite bei US-Staatsanleihen, dass der Finanzstress seinen Gipfel hinter sich gelassen hat.

Daher bleiben auch die Ansteckungseffekte des Zinses als natürlicher Feind für die Aktienmärkte begrenzt.

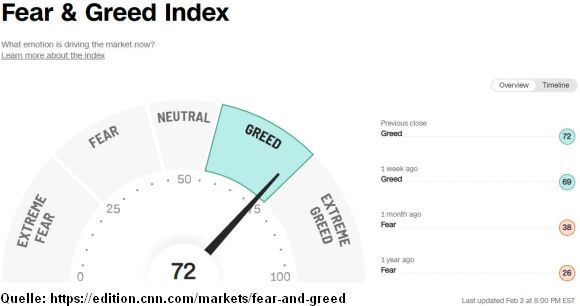

Kurzfristig signalisiert der angesichts der in den Bereich der Gier gedrehte Fear & Greed Index von CNN Money jedoch eine Überhitzung, so dass mit zeitweisen Rücksetzern an den Aktienmärkten zu rechnen ist.

Charttechnisch liegen auf dem Weg nach oben die nächsten Widerstände bei 15.652, 15.737 und 15.834 Punkten.

Kommt es zu einer Konsolidierung, bieten die Marken bei 15.365, 15.264 und 14.980 Halt.

Marktkommentar von Robert Halver, Baader Bank

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum und bezeichnet sich selbst als „Die Bank zum Kapitalmarkt“. Als Vollbank ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Servi...

Baader Bank News

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden, so präsentieren sie sich heutzutage bemerkenswert stabil. Vieles spricht für ein „Weiter so“. Handelskrieger Trump: Raue Schale, weicher Kern? Trumps Zoll-Androhungen haben auch der konjunkturellen Stimmung in den Schwellenländern zugesetzt.…

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm fundamentale Risiken und hausgemachte Krisen jedoch stark zugesetzt. Und ein Ende ist nicht in Sicht. Zurzeit kursieren an den Börsen tatsächlich schwache Dollar-Prognosen. Wie gefährdet ist die Herrschaft des Greenback…

Die Handelskonflikte bleiben der neuralgische Punkt der Wirtschaft und der Finanzmärkte. Bis es zu finalen Befriedungen kommt, die genauere Inflationsprognosen ermöglichen, werden sich EZB und Fed im Sommer zurückhalten. Im Israel-Iran-Konflikt scheinen heftige Eskalationsstufen nicht erreicht zu werden. Das hellt neben der inflationären ebenso die weltwirtschaftliche Drohkulisse auf. Der Höhepunkt der Handelseskalation scheint überschritten…

Wann hat es jemals eine größere Anhäufung von Krisen wie derzeit gegeben? Mittlerweile verlieren selbst jahrzehntelang gültige geopolitische Gesetzmäßigkeiten an Bedeutung. Auch der Nahe Osten ist unruhig. Dennoch zeigen Aktien, Öl, Gold und US-Dollar keine Panikreaktionen. Sie vertrauen darauf, dass politische Krisen nicht eskalieren. Krisen überall Menschen und auch Anleger sind bestrebt, festen Boden…

Weitere Trading News

1822direkt: 3 Aktienanleihen und 2 Express Kupon-Zertifikate mit bis zu 7,5% p.a. auf Amazon, Mercedes, Siemens Energy, Commerzbank und Novo Nordisk

Aktuell können Anleger bei der 1822direkt eine Aktienanleihe Classic auf Amazon mit 6,3% Kupon, eine Aktienanleihe Classic auf Mercedes-Benz mit 6,9% Kupon, eine Aktienanleihe Classic...

Aktie im Fokus: Hugo Boss mit Bullen-Attacke auf den Zielbereich bei 42,78 Euro – aber auch Risiken!

Die Aktie von Hugo Boss (WKN: A1PHFF) hatte im Juli 2023 ein 5-Jahres-Hoch bei 75,76 EUR ausgebildet und startete anschließend einen weiterhin intakten primären Abwärtstrend....

Gold als neue Reserve-Währung: Einfluss auf ETFs und Charttechnik

Die Experten von „State Street Investment Management“ wiesen im Rahmen ihres Juli-Monatsberichts auf das im Vergleich zum Jahr 2020 nach wie vor recht geringere Investitionsniveau...

OPEC+ weitet Förderung im August aus – Brent und WTI im Fokus

Die führenden Rohölkontrakte dürften zum Wochenbeginn abermals im Fokus der Marktteilnehmer stehen, darunter die an der Terminbörse „Intercontinental Exchange“ (ICE) gehandelten „Brent Crude Futures“ und...

DAX Morgenanalyse: Xetra-DAX-Verluste und Musks neue Partei erschüttern den Finanzmarkt

Der Xetra-DAX beendete den Freitag mit einem Kursverlust von 0,61 Prozent und 23.787,45 Punkten. Das Handelsvolumen via Xetra betrug rund 2,40 Milliarden Euro. Die führenden...

Die aktuelle DAX-Analyse – was macht Trumps „Big Beautiful Bill“ nächste Woche mit dem Dax?

Die Bullen haben in den kommenden Handelstagen die Aufgabe, den DAX verbindlich aufwärtszuschieben. Verbindlich bedeutet, dass es gelingen muss sich über dem Wochenhoch der Vorwoche...

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...

Fonds: Flucht in Sicherheit

Trotz – oder gerade wegen – neuer Rekorde an vielen Aktienmärkten handeln Anlegerinnen und Anleger zunehmend vorsichtig. Ein erstes Indiz dafür liefern die Orderumsätze im...

Der Juli-Effekt: Warum der Sommermonat die letzten 10 Jahre besonders profitabel war – Dax, SP500 und NASDAQ im Vergleich

Während viele Investoren den Juli als typischen Urlaubsmonat betrachten und ihre Portfolios vernachlässigen oder sogar verkaufen, zeigt eine detaillierte Analyse der letzten zehn Jahre ein...

Woche vom 14. bis 18. Juli entscheidend für die Regulierung von Kryptowährungen

Am Donnerstag hat das Repräsentantenhaus der Vereinigten Staaten die Woche vom 14. bis 18. Juli 2025 offiziell zur „Crypto Week“ erklärt. In diesem Zeitraum werden...

Aktie im Fokus: Siemens mit solidem wirtschaftlichen Fundament – Analysten sehen 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Mai 2025 via Xetra auf einem Zwischenhoch von 226,95 Euro. Seitdem korrigierte die Aktie...

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden,...

DAX Morgenanalyse: NASDAQ100 und S&P500 erreichen Rekordhochs – Märkte reif für Gewinnmitnahmen?

Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,61 Prozent und 23.934,13 Punkten. Das Handelsvolumen via Xetra betrug am Montag rund 3,02 Milliarden Euro....

DAX bröckelt wieder ab – Trumps „Big Beautiful Bill“ mit Risiken und Nebenwirkungen

Bei 24.000 Punkten im DAX lässt das Interesse der Anleger am Aktienkauf spürbar nach. Die Börse ist mitten im Sommerloch. Man steht zwar Gewehr bei...

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....