MDAX und SDAX im Vergleich zum DAX: Unterbewertetes Potenzial im Euroraum?

Size-Rotation ante Portas? Euro-Aktien erleben derzeit eine Renaissance. Während die US-Leitindizes zum Jahreswechsel in den Korrekturmodus umgeschaltet haben, erklimmen viele Börsenbarometer aus dem Euroraum bis zuletzt neue Höchststände. Die jüngsten massiven Ausgabenpakete für Rüstung (Deutschland, EU) und Infrastruktur (Deutschland) haben die Fantasie der Anleger zusätzlich beflügelt.

Mit einer klugen Wirtschaftspolitik ist hier vieles möglich.

Dies erfordert allerdings, dass die notwendigen Strukturreformen beherzt in Angriff genommen werden.

An den hiesigen Aktienmärkten wurden bereits viele Vorschusslorbeeren verteilt.

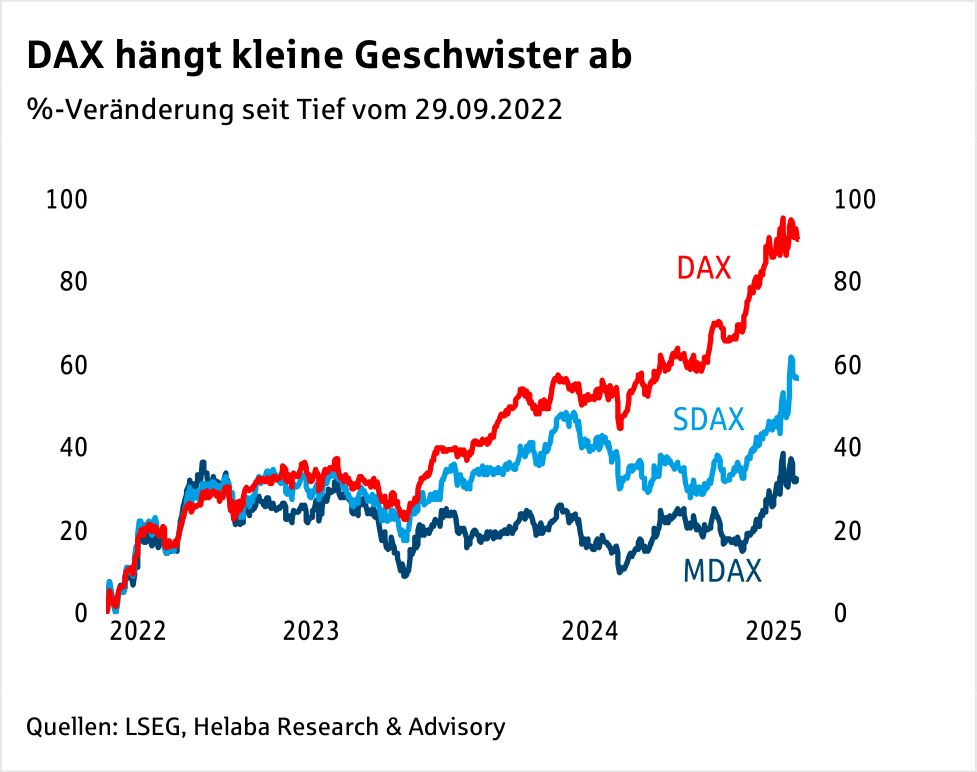

Insbesondere die hochkapitalisierten Werte führen in der seit Herbst 2022 laufenden Hausse die Performancerangliste an.

Inzwischen ist aber auch der im internationalen Vergleich lange Zeit unterbewertete DAX teuer.

Was liegt also näher, als einen Blick in die zweite und dritte Reihe zu den Midund Small-Caps zu werfen?

Der DAX und seine Geschwister – welche Sektoren dominieren?

Der DAX ist das bekannteste deutsche Börsenbarometer. Seit der Indexumgestaltung im September 2021 umfasst er die nach Marktkapitalisierung 40 größten Unternehmen. Im Gegenzug wurde der MDAX (Mid-Cap-DAX) von 60 auf die 50 nächstgrößeren Werte reduziert. Im SDAX (Small-Cap-DAX) werden 70 kleinere Werte zusammengefasst.

Tipp: Beobachten Sie alle Insidertrades in der DAX-Familie!

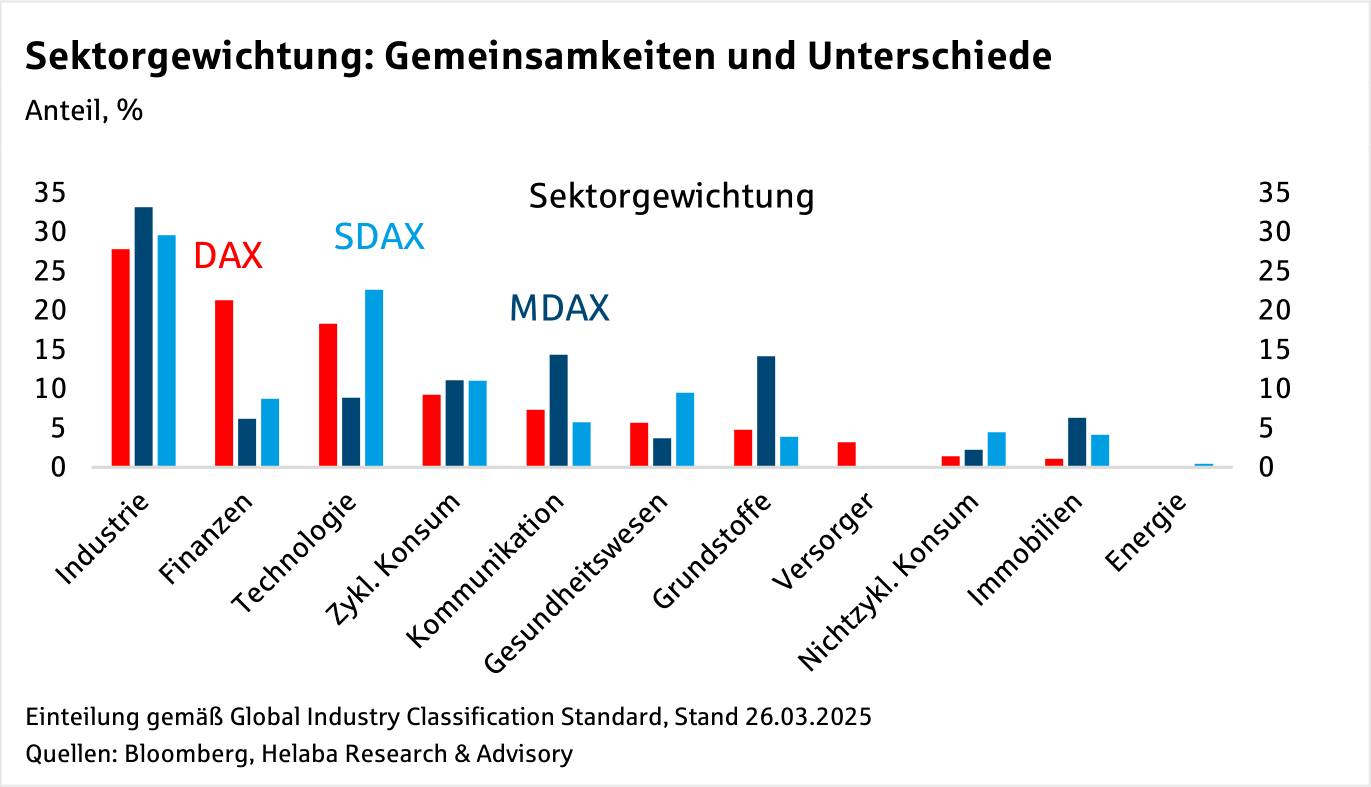

Die drei Indizes unterscheiden sich somit hinsichtlich der Größe der enthaltenen Unternehmen. Wie aber sieht es hinsichtlich der Sektorzusammensetzungaus? Gemeinsam haben alle drei, dass die Industrie der dominierende Sektor ist.

Im MDAX ist das Gewicht mit 33 % am höchsten.

Da im Mid-Cap-Index Grundstoffe mit rund 14 % und zyklischer Konsum mit rund 11 % gewichtet sind, ist der Index sehr zyklisch aufgestellt.

Dagegen ist der Technologiesektor im Vergleich zu den Largeund Small-Cap-Pendants unterrepräsentiert.

Der SDAX verfügt von allen drei Barometern mit knapp 23 % über den höchsten Technologieanteil.

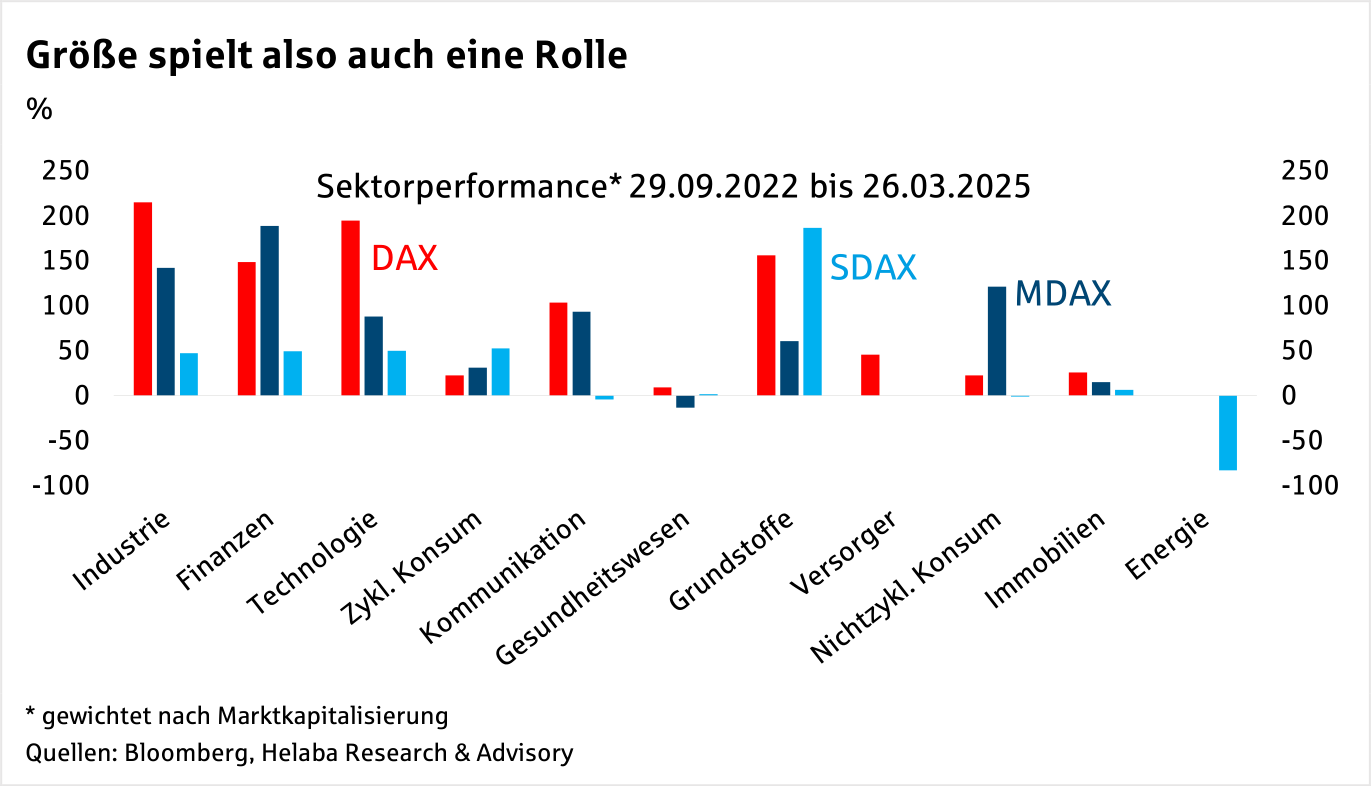

Die Performanceunterschiedein der seit Herbst 2022 laufenden Hausse sind jedoch nicht allein auf die unterschiedliche Gewichtung der einzelnen Sektoren zurückzuführen.

Auch innerhalb eines Sektors kann die Performance – aufgegliedert nach DAX, MDAX und SDAX – stark streuen.

Dabei lagen in manchen Fällen die hochkapitalisierten Werte aus dem DAX klar vorne (Industrie, Technologie).

In anderen Bereichen machten mittlere (Finanzen, nichtzyklischer Konsum) oder kleinere Titel (Grundstoffe) das Rennen.

Größe ist somit nicht alles!

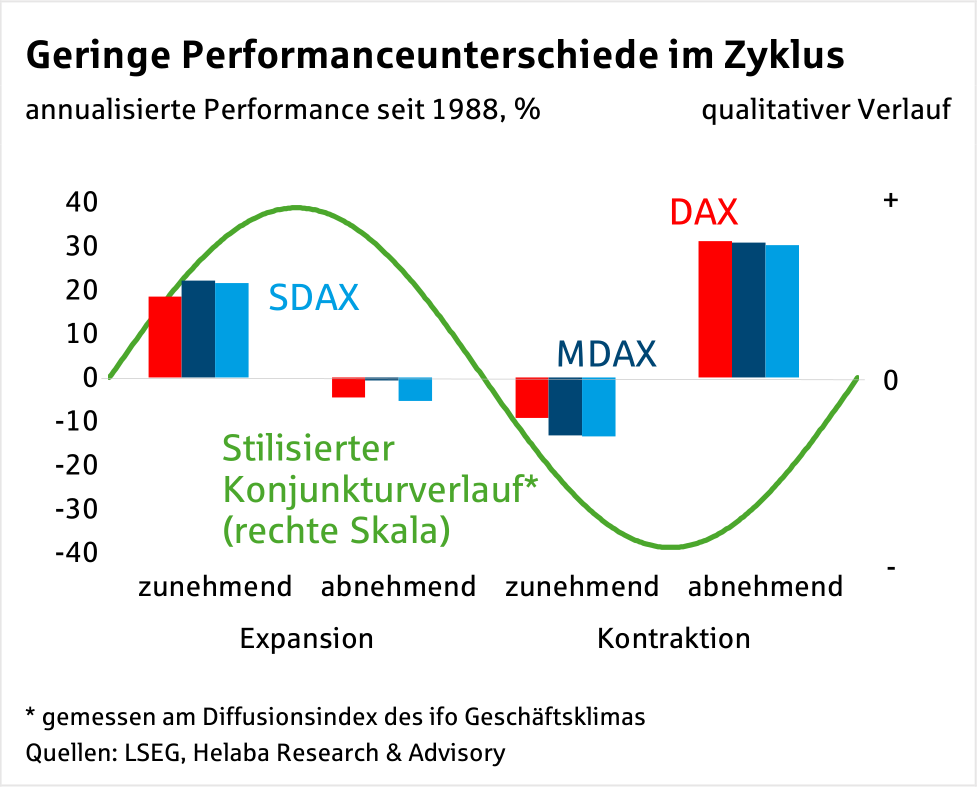

Unterschiedliche Konjunktur- und Wachstumssensitivität

Wie verhalten sich die jeweiligen Größenklassen inkonjunkturellen Aufund Abschwüngen? Die unterschiedlichen Phasen des Konjunkturzyklus haben wir am Diffusionsindex des ifo Geschäftsklimas festgemacht. Sowohl die Expansionsals auch die Kontraktionsphase haben wir nach zunehmender und abnehmender Dynamik unterteilt.

Insgesamt ergeben sich somit vier Phasen.

Für DAX, MDAX und SDAX wurde die Performance seit 1988 während unterschiedlichen Phasen berechnet und annualisiert, d.h. auf eine Jahresperformance umgerechnet. Auf den ersten Blick sind die Unterschiede zwar nicht gravierend. Langfristig machen sich Ertragsdifferenzen in der Größenordnung von drei bis vier Prozent aber durchaus bemerkbar.

In Phasen zunehmender Expansion liefen mittlere und kleine Werte etwas besser, in Phasen zunehmender Kontraktion etwas schlechter als der DAX.

Dass die Unterschiede nicht größer ausfallen, mag auch daran liegen, dass alle drei Indizes ein hohes Gewicht an Industrietiteln haben und die Industriekonjunktur in früheren Zyklen weltweit relativ synchron verlaufen ist.

Diesmal fällt Deutschland aber negativ auf. Schlagworte vom „kranken Mann Europas“ oder „Wachstumsschlusslicht“ machen die Runde.

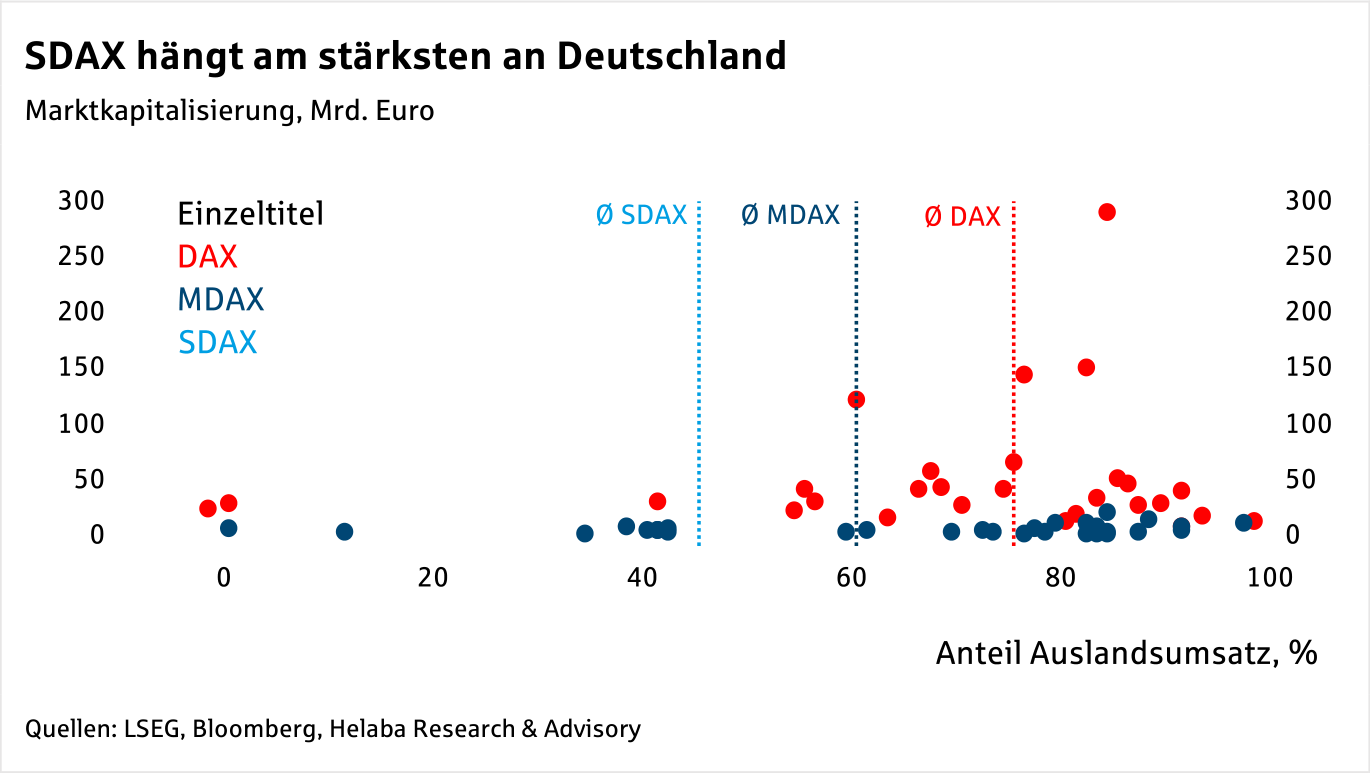

In einem solchen Umfeld ist es von Vorteil, wenn ein möglichst geringer Anteil der Unternehmenserträge an der heimischen Wirtschaft hängt. Die DAX-Unternehmen erzielten im letzten Jahr, gewichtet nach Marktkapitalisierung, im Durchschnitt rund drei Viertel ihres Umsatzes außerhalb Deutschlands. Daher schlug die einheimische Konjunkturschwäche weniger durch und der DAX konnte überproportional zulegen.

Der MDAX kommt auf einen Auslandsumsatzanteil von rund 60 %.

Am stärksten hängen die SDAX-Unternehmen an der deutschen Wirtschaft.

SDAX Chart

Sie erzielen gut die Hälfte ihres Umsatzes im Inland.

Sollte es gelingen, mit den Ausgabenpaketen für Rüstung und Infrastruktur die heimische Wirtschaft anzukurbeln, wäre eine Outperformance der Smallund Mid-Caps durchaus plausibel.

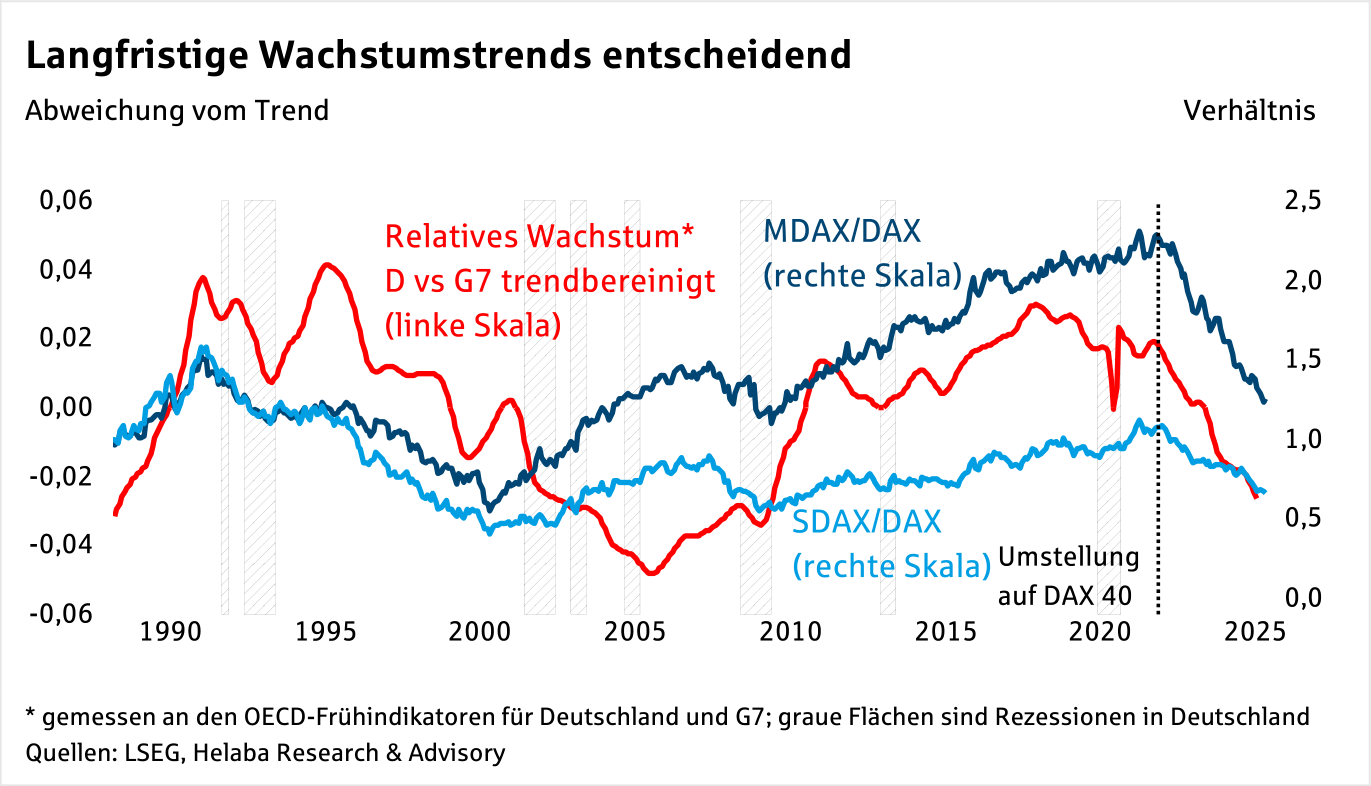

Welche Rolle international unterschiedlich ausgeprägte Wachstumspfade für den deutschen Aktienmarkt spielen, wird deutlich, wenn man die relative Entwicklung zwischen MDAX und DAX bzw. zwischen SDAX und DAX mit dem relativen Wirtschaftswachstum Deutschlands gegenüber den großen Industrieländern (G7) vergleicht.

Schwächelte die deutsche Wirtschaft relativ zu den G7 Volkswirtschaften, liefen Smallund Mid-Caps schlechter als der DAX. Zeigte die hiesige Wirtschaft dagegen relative Stärke, waren MDAX und mit Abstrichen SDAX die Profiteure.

Dabei zeigte sich, dass langfristige Trends offenbar einen größeren Einfluss haben als kurzfristige zyklische Schwankungen.

Für die jüngste deutliche relative Schwäche des MDAX dürfte neben der schlechten Verfassung der deutschen Wirtschaft aber auch die Indexumgestaltung vom September 2021 eine Rolle gespielt haben, als der MDAX zehn Mitglieder an den DAX verlor.

MDAX und SDAX mit Bewertungsappeal

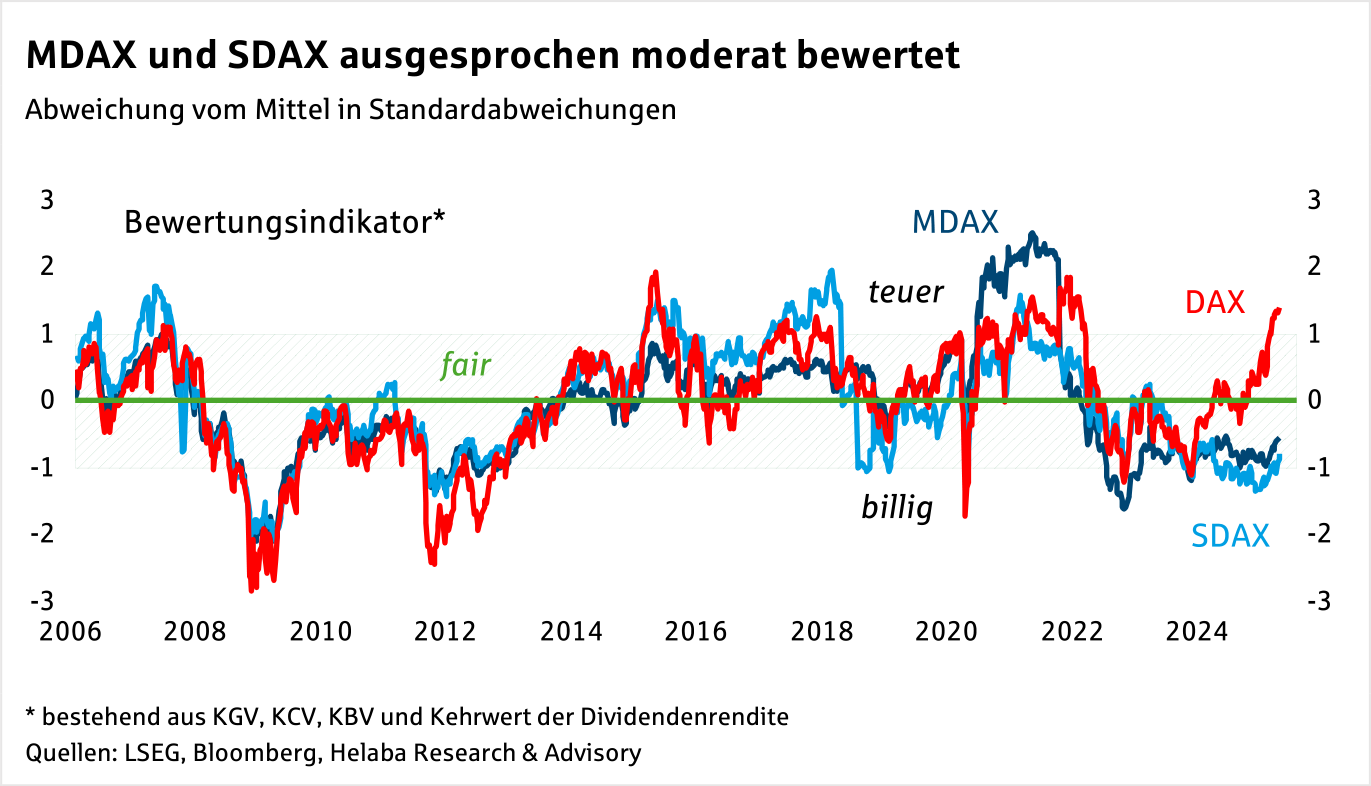

Bislang haben wir das Augenmerk auf die Performanceunterschiede der einzelnen Indizes und deren mögliche Ursachen gelegt. Für eine Investitionsentscheidung kommt es aber auch auf die Bewertung an. Wir haben das Konzept unseres Bewertungsindikators, der aus den Komponenten Kurs-Gewinn-Verhältnis, Kurs-Cashflow-Verhältnis, Kurs-Buchwert-Verhältnis und dem Kehrwert der Dividendenrendite besteht, auf MDAX und SDAX übertragen.

Dies erlaubt es, die Indizes – bei aller Unterschiedlichkeit – miteinander zu vergleichen.

Wie bereits in unseren letzten Aktienbeiträgen erwähnt, ist der DAX durch den dynamischen Kursanstieg der letzten Monate inzwischen aus seinem fairen Bereich nach oben ausgebrochen.

Auch wenn die Überbewertung nicht so stark ausgeprägt ist wie bei den US-Indizes, sind auch deutsche Blue-Chips inzwischen teuer.

Dagegen bewegen sich der MDAX und der SDAX gerade einmal am unteren Rand des fairen Bewertungsbandes.

MDAX Chart

Beide Indizes sind damit ausgesprochen moderat bewertet. Wer also grundsätzlich an den Fortbestand der Hausse glaubt, Standardwerte allerdings mittlerweile für zu teuer hält, findet in der zweiten und dritten Reihe noch interessante Gelegenheiten. Rein aus Bewertungsgesichtspunkten ist mittelfristig mit einer Outperformance von MDAX und SDAX zurechnen.

Dies bedeutet aber nicht, dass sich diese Indizes komplett vom DAX abkoppeln können.

Sollte der DAX eine Korrekturphase durchlaufen – etwa, wenn es nach der jüngsten Ankündigung von Autozöllen durch die US-Administration zu einer Eskalation des Handelsstreits mit den USA käme – würden auch die mittleren und kleineren Unternehmen von dessen Schwerkraft nach unten gezogen.

Outperformance von Midund Small-Caps hieße in diesem Fall, sie würden lediglich weniger stark fallen.

Unabhängig von kurzfristigen zyklischen Überlegungen erscheint allerdings zumindest eine Beimischung sinnvoll.

Dies gilt umso mehr, wenn man daran glaubt, dass die Wirtschaftsund Finanzpolitik in den kommenden Jahren zu einer Genesung des „kranken Mannes Deutschland“ beitragen wird.

DAX Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

-

Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die...

Weitere Trading News

Bis zu 3,4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Volkswagen – Analysten von Barclays prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 83,24...

EUR/USD: Euro-Bären wittern Morgenluft

Das Währungspaar EUR/USD hatte im September 2022 ein 20-Jahres-Tief bei 0,9536 USD markiert. Der anschließend etablierte primäre Aufwärtstrend führte die Notierung in drei Wellen bis...

Aktie im Fokus: Beiersdorf – Analysten von J. P. Morgan sehen knapp 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Beiersdorf notierte am 24. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 110,15...

DAX stemmt sich gegen die Tech-Turbulenzen – Angst vor dem Schweinezyklus

Hohe Schwankungen der Renditegaranten der vergangenen Monate machen die Investoren rund um den Globus nervös. Nach einem weiteren kleinen Ausverkauf im Technologieindex Nasdaq in New...

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....

Die ersten fünf Handelstage des SpaceX-Börsengangs – Aktie ist mit weitem Abstand meistgehandelter Wert der vergangenen Woche

Der Börsengang des Raumfahrtunternehmens SpaceX hat in den ersten Handelstagen eine außergewöhnlich hohe Aktivität unter deutschen Privatanlegern ausgelöst. Eine Auswertung des Handelsverhaltens von mehr als...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Deutsche Bank, SAP, Infineon, Siemens Energy, Space Exploration Technologies und ServiceNow

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf SAP mit 12,15% Kupon, eine Aktienanleihe Protect auf Deutsche Bank mit 12,25% Kupon, eine Aktienanleihe...

Aktie im Fokus: SUSS MicroTec SE – Analysten von Berenberg erwarten weiteres Kurspotenzial

Die im TecDAX enthaltene Aktie des Konzerns Suss Microtec notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...