Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an Finanzdienstleistungen, einschließlich Privat- und Firmenkundengeschäft, Vermögensverwaltung und Beratungsdienste, Handels- und Investmentbanking sowie digitales Banking. Der Hauptsitz des Unternehmens befindet sich in Turin, Italien.

Was ist die Idee?

Trotzdem gelang es der EZB, die Inflation unter Kontrolle zu bringen: Der allgemeine Preisanstieg kehrte nach dreijährigem anhaltendem Druck auf das Zielniveau von 2% zurück. Im Juni 2025 lockerte die EZB erneut die Geldpolitik und senkte den Zinssatz von 2,25% auf 2,0%.

Infolge der Zinssenkungen ging die Rendite kurzfristiger Staatsanleihen erheblich zurück. Die Rendite der zweijährigen europäischen AAA-Anleihen sank von 2,90% im Juli 2024 auf 1,84% im Juli 2025. Ebenso fiel die Rendite der fünfjährigen Anleihen im gleichen Zeitraum von 2,55% auf 2,16%, was die Attraktivität von festverzinslichen Anlagen verringert.

In einem Umfeld niedriger Zinsen könnten Aktien mit Dividendenrendite eine attraktive Option für Anleger sein, die auf stabile Einkommensquellen setzen. Es wird erwartet, dass die gesamten Dividendenzahlungen europäischer Unternehmen im Jahr 2025 um 4% steigen und 459 Milliarden € erreichen. Unternehmen, die eine Dividendenrendite bieten, die über der Rendite von langfristigen Staatsanleihen liegt, sind eine attraktive Alternative.

Warum gefällt uns Intesa Sanpaolo SpA ?

Grund 1. Die EZB senkt die Zinssätze angesichts der nachlassenden Inflation

Anfang Juni 2025 führte die Europäische Zentralbank (EZB) die achte Zinssenkung des Jahres durch. Dieser Schritt war notwendig, um die Wirtschaft der Eurozone angesichts einer moderaten Inflation und eines verlangsamten Wirtschaftswachstums zu unterstützen.

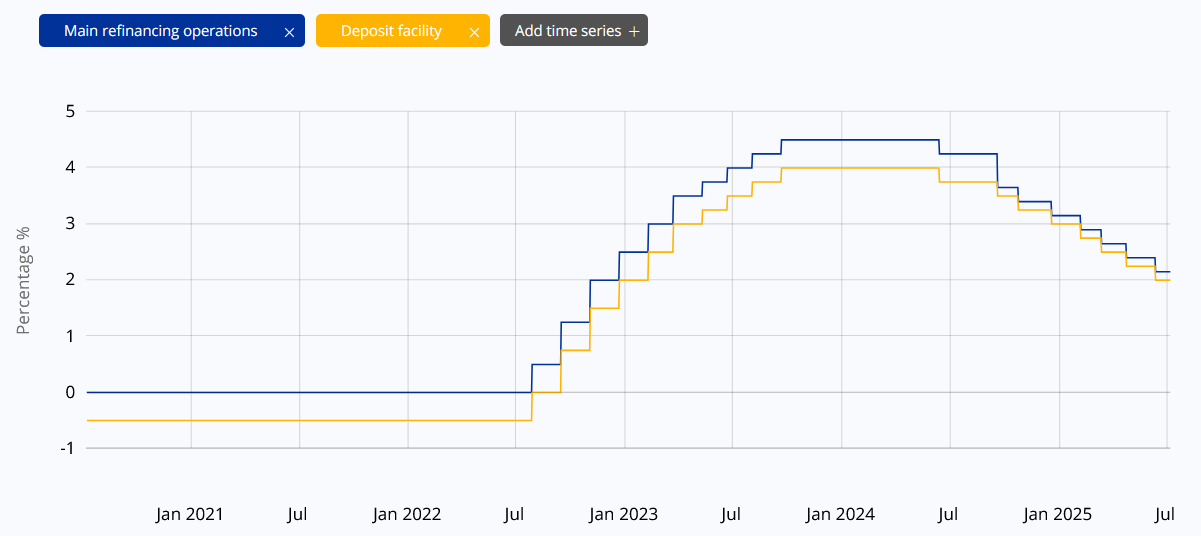

Die EZB senkte den Einlagensatz – den Zinssatz, den Banken für ihre bei der EZB angelegten Gelder erhalten – von 2,25% auf 2,0%, in der Mitte der als „neutral“ (weder stimulierend noch bremsend) geltenden Spanne.

Neben der Senkung des Einlagensatzes senkte die EZB auch andere Leitzinsen. Der Hauptrefinanzierungssatz, der die Kosten für Bankenkredite in wöchentlichen Auktionen bestimmt, wurde von 2,40% auf 2,15% reduziert. Der Spitzenrefinanzierungssatz, der es Banken ermöglicht, Übernachtkredite zu erhalten, wurde von 2,65% auf 2,40% gesenkt.

EZB-Leitzinsen für Juni 2025; Quelle: European Central Bank

Die wirtschaftlichen Aussichten bleiben aufgrund externer Risiken, einschließlich möglicher US-Zölle, die sich negativ auf Unternehmensinvestitionen und Exporte auswirken könnten, insbesondere kurzfristig, ungewiss. Gleichzeitig erwähnte die EZB mögliche Erhöhungen der Staatsausgaben, insbesondere in Bereichen wie Verteidigung und Infrastruktur, die die Wirtschaft mittelfristig unterstützen könnten.

Vor dem Hintergrund dieser Ungewissheiten betonte EZB-Chefin Christine Lagarde , dass sich die Zentralbank „jetzt in einer guten Position“ befindet, was auf eine vorsichtigere Herangehensweise bei weiteren Zinssenkungen hindeutet.

Obwohl bis Ende des Jahres eine weitere Senkung erwartet wird, wird die EZB voraussichtlich auf der nächsten Sitzung Ende Juli die Zinssätze unverändert lassen. Dieser Ansatz spiegelt den Wunsch des Regulators wider, die finanzielle Stabilität zu wahren und gleichzeitig die Kreditaufnahme, Investitionen und den Konsum im Euroraum zu stimulieren.

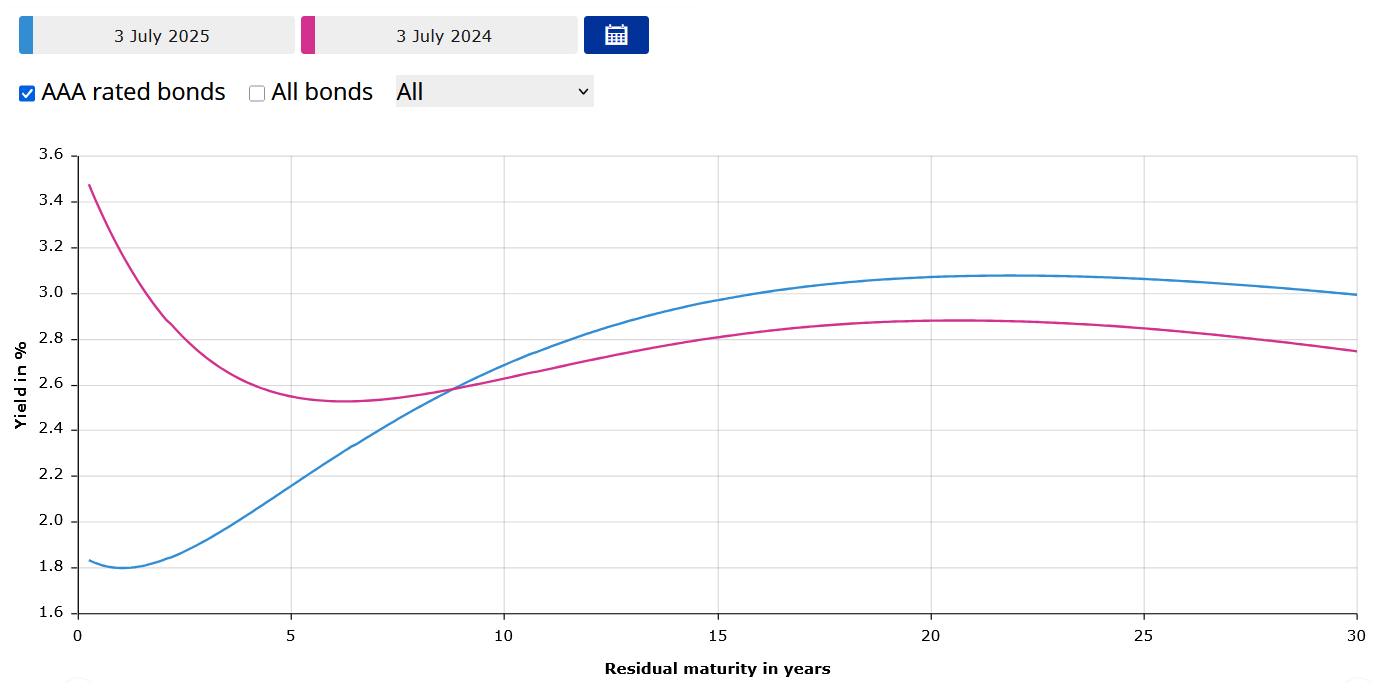

Die Lockerung der Geldpolitik im Euroraum führte zu einem spürbaren Rückgang der Renditen europäischer AAA-Kurzläufer. Mit weiteren Zinssenkungen der EZB steigt die Nachfrage der Investoren nach qualitativ hochwertigem Schuldtitel, was Druck auf die Renditen ausübt.

So fiel am 3. Juli 2024 die Rendite von zweijährigen Anleihen von 2,90% auf 1,84% im Juli 2025 . Eine ähnliche Tendenz zeigt sich bei fünfjährigen Anleihen, deren Rendite von 2,55% auf 2,16% sank.

Ertragskurve für europäische Anleihen mit AAA-Rating zum 3. Juli 2025 im Vergleich zum 3. Juli 2024; Quelle: European Central Bank

Wenn die EU und die EZB die aktuellen wirtschaftlichen Herausforderungen effektiv meistern und die Zinssätze stabil halten können, ist ein Anstieg der Renditen für Eurobonds unwahrscheinlich.

In einem solchen Umfeld könnten europäische Unternehmen, die stabile Dividendenerträge von über 4% bieten, für Investoren attraktiv werden, die auf stabile Einkommensquellen aus sind, da die Attraktivität von Alternativen mit festem Einkommen begrenzt bleibt.

Grund 2. Rekordhoher Nettogewinn im 1. Quartal 2025 dank Wachstum der provisionsunabhängigen Einnahmen bei sinkenden Zinssätzen

Banca dei Territori ist die wichtigste Abteilung, die für das traditionelle Bankgeschäft in Italien verantwortlich ist, einschließlich Kreditvergabe, Einlagenaufnahme und damit verbundenen Finanzdienstleistungen. Darüber hinaus gibt es ein Corporate Center, das für die strategische Führung, Koordination und Kontrolle der gesamten Gruppe sowie für Treasury-Operationen und das Asset-Liability-Management (ALM) verantwortlich ist.

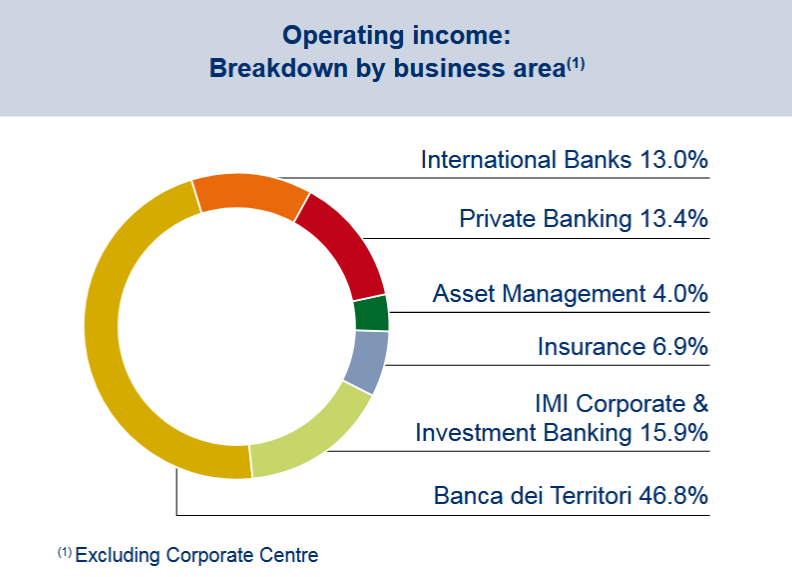

Struktur des operativen Gewinns von Intesa nach Geschäftssegmenten im Jahr 2024:

- Kommerzielles Banking in Italien – 46,8% des operativen Gesamtergebnisses.

- Corporate und Investment Banking – 15,9%.

- Private Banking – 13,4%.

- Kommerzielles Auslandsgeschäft – 13,0%.

- Versicherungsgeschäft – 6,9%.

- Vermögensverwaltung – 4,0%.

Operativer Gewinn nach Geschäftssegmenten für 2024; Quelle: Annual Report 2024

Da Intesa hauptsächlich eine Einzelhandelsbank ist, erzielt sie den größten Teil ihres Gewinns aus Zinserträgen. Im Jahr 2024 stieg der operative Gewinn aus Zinserträgen um 6,9% im Jahresvergleich auf 15,7 Milliarden Euro und machte 58,0% des operativen Gewinns aus.

Die zweitgrößte Quelle des operativen Gewinns ist das Nettoeinkommen aus Gebühren und Provisionen, das 2024 ein solides Wachstum verzeichnete. Es stieg um 9,4% im Jahresvergleich auf 9,4 Milliarden Euro, was 34,6% des operativen Gewinns ausmacht. Der Rest des operativen Gewinns stammt aus anderen Quellen wie Einnahmen aus dem Versicherungsgeschäft, Gewinnen aus finanziellen Vermögenswerten und Verbindlichkeiten zum beizulegenden Zeitwert sowie anderen operativen Einnahmen.

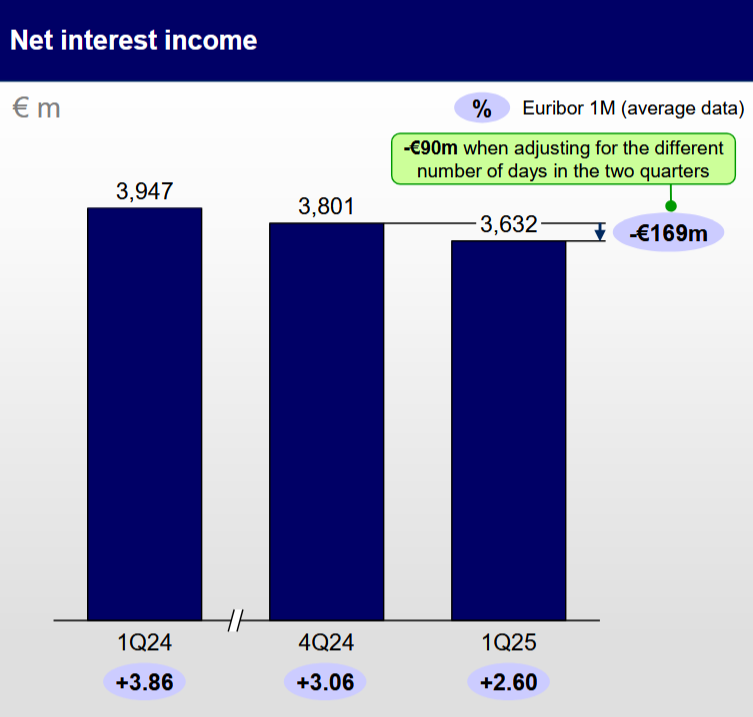

Im 1. Quartal 2025 wurde jedoch das Nettozinseinkommen unter Druck gesetzt aufgrund sinkender Zinssätze, eines Quartals mit weniger Tagen sowie eines gesunkenen Beitrags aus Kunden- und Interbankengeschäften. Infolgedessen fiel das Nettozinseinkommen auf 3,6 Milliarden Euro, was 8,0% weniger im Jahresvergleich und 4,4% weniger im Vergleich zum Vorquartal ist (QoQ).

Dennoch bestätigte das Management den Ausblick für 2025: Das Nettozinseinkommen bleibt über dem Niveau von 2023 (14,7 Milliarden Euro), was einen Rückgang um 6,5% im Vergleich zu 2024 impliziert.

Nettozinseinkommen nach Quartalen; Quelle: Q1 2025 Earnings Presentation

- Der Nettoertrag aus Gebühren und Provisionen stieg auf 2,4 Milliarden Euro, dem höchsten Stand der letzten fünf Quartale, und wuchs um 7% im Jahresvergleich.

- Das Einkommen aus dem Versicherungsgeschäft erreichte ebenfalls ein Fünfjahreshoch – 462 Millionen Euro, ein Anstieg um 1,5% im Jahresvergleich aufgrund des Wachstums im Segment der Sachversicherungen.

- Die Gewinne aus finanziellen Vermögenswerten und Verbindlichkeiten zum beizulegenden Zeitwert stiegen stark auf 265 Millionen Euro, weit über 81 Millionen Euro im 1. Quartal 2024.

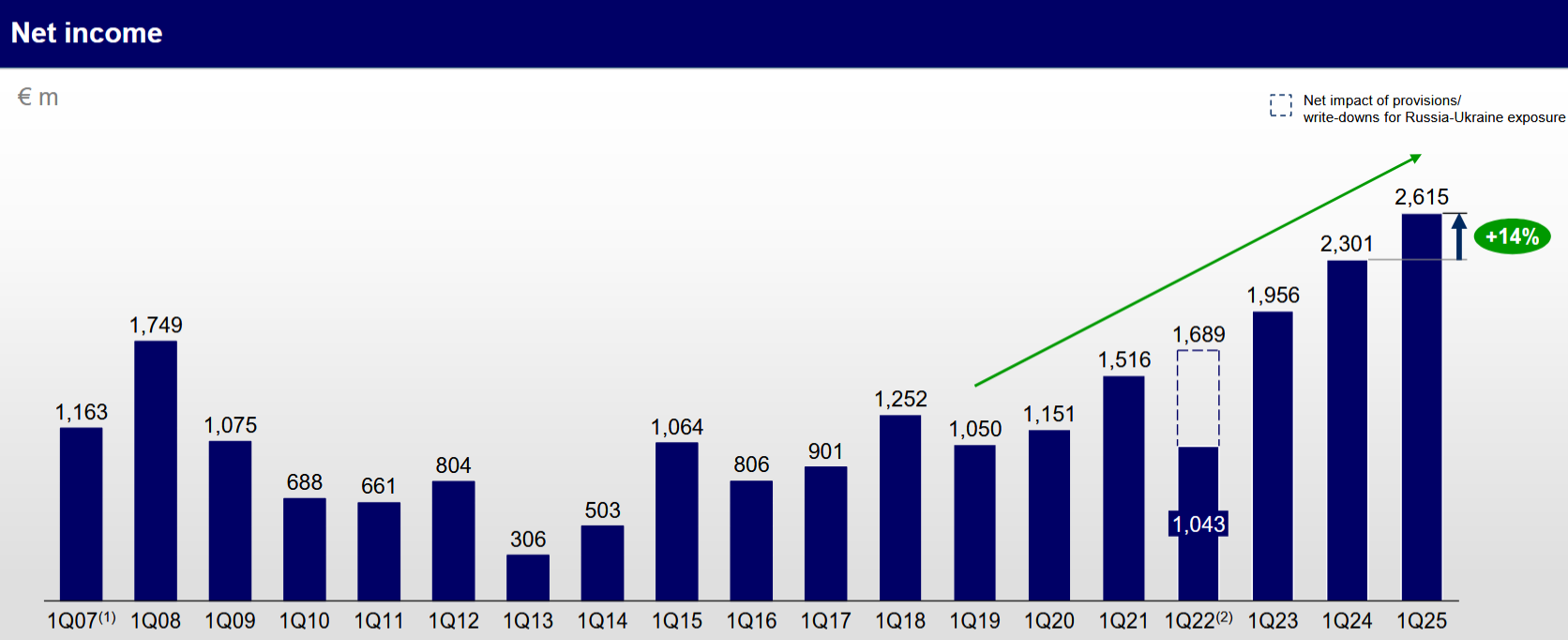

Diese Erfolge, zusammen mit einer Reduzierung der Betriebskosten um 0,5% im Jahresvergleich und einer Reduzierung der Netto-Kreditberichtigungen um 4,3% im Jahresvergleich, ermöglichten es Intesa, einen Rekordquartalsnettogewinn von 2,6 Milliarden Euro zu verzeichnen, 13,6% höher im Jahresvergleich.

Quartalsweiser Nettogewinn; Quelle: Q1 2025 Earnings Presentation

So zeigt Intesa trotz der sinkenden Zinssätze weiterhin Widerstandsfähigkeit durch ein diversifiziertes Dienstleistungsportfolio. Das Management bestätigte mit Zuversicht in die Ergebnisse eine Prognose für den Nettogewinn 2025 – mehr als 9 Milliarden Euro, was ein Wachstum von etwa 4% im Jahresvergleich impliziert.

Ein entscheidender Faktor ist das erwartete zweistellige Wachstum der Provisionen im Bereich der Kapitalverwaltung, was die Stärke und Stabilität der provisionsunabhängigen Einnahmequellen von Intesa unterstreicht.

Grund 3. Prognostizierte Dividendenrendite über 7,0% und Aktienrückkaufprogramm in Höhe von 2 Milliarden Euro

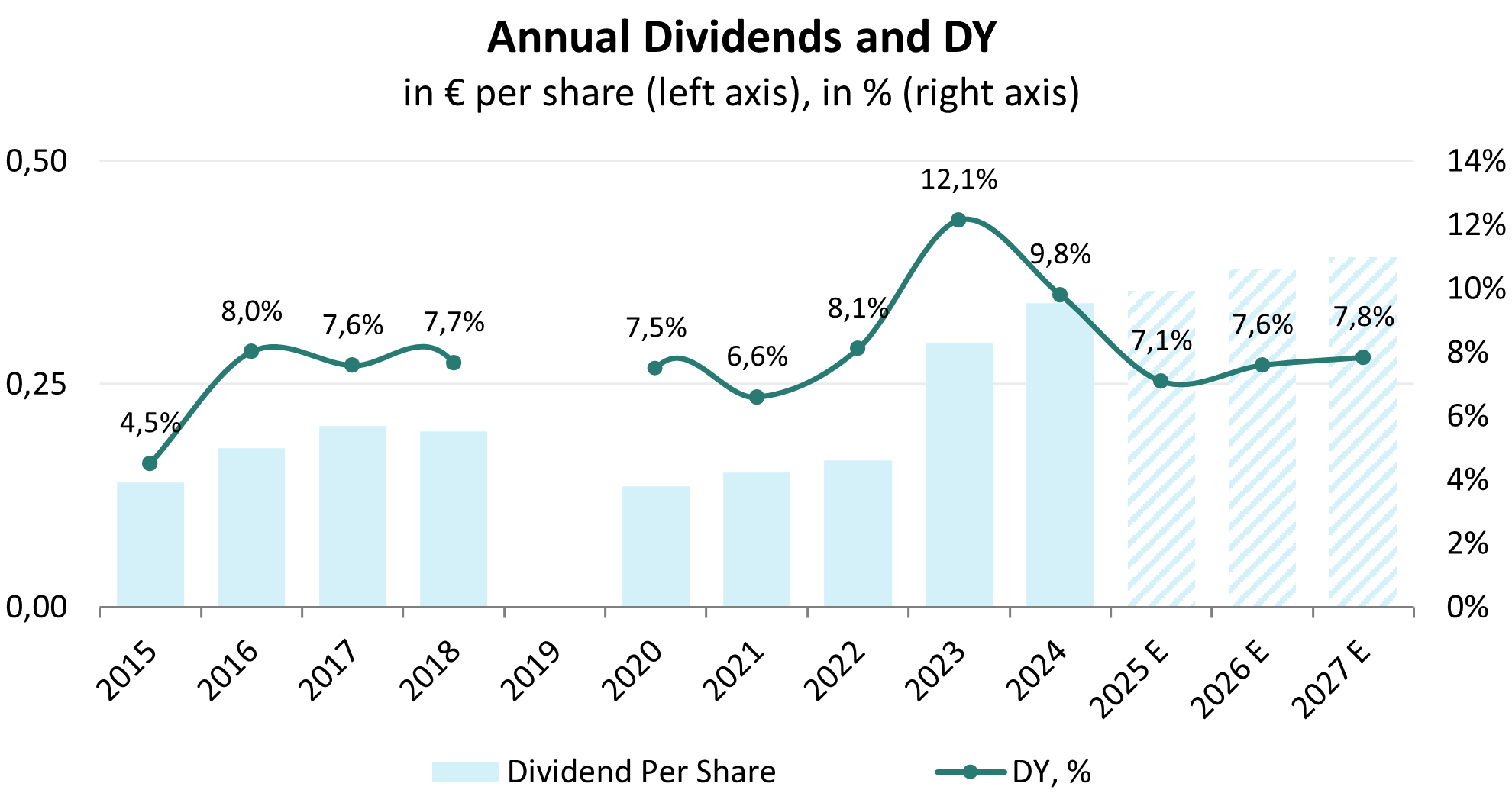

Derzeit setzt Intesa einen Businessplan für 2022–2025 um, der eine transparente und aktionärsorientierte Dividendenpolitik umfasst. Im Rahmen des Plans strebt die Bank an, 70% des konsolidierten Nettogewinns jährlich als Dividende auszuschütten, mit der Verpflichtung, die Dividende je Aktie im Jahr 2025 im Vergleich zu 2024 zu erhöhen. Eine zusätzliche Ausschüttung für das Jahr 2025 könnte ebenfalls nach der Veröffentlichung der Jahresergebnisse bekannt gegeben werden.

Für 2024 hat Intesa bereits Dividenden in Höhe von mehr als 6,1 Milliarden Euro gezahlt – einschließlich Zwischenausschüttungen im November 2024 (über 3 Milliarden Euro) und endgültige Ausschüttungen im Mai 2025 (mehr als 3 Milliarden Euro), was insgesamt 0,341 Euro je Aktie ergibt. Dies entspricht einer Dividendenrendite von 9,8%, basierend auf dem durchschnittlichen Aktienkurs 2024.

Seit 2020 erhöht das Unternehmen kontinuierlich die Dividenden je Aktie und bietet eine durchschnittliche Dividendenrendite von 8,8% über die Jahre 2020–2024, was seine Position als eine der zuverlässigsten Einkommensquellen im europäischen Bankensektor stärkt.

Historische und prognostizierte Dividenden; Quelle: vom Autor zusammengestellt

Trotz der erwarteten Senkung der prognostizierten Dividendenrendite bleibt Intesa eine attraktive Investition zur Erzielung von Dividenden. Der erwartete Rückgang der Rendite auf 7,0% – 7,5% ist hauptsächlich auf den Anstieg des Aktienkurses der Bank von einem Durchschnittsniveau von 3,48 Euro im Jahr 2024 auf derzeit über 5,0 Euro zurückzuführen.

Die Renditeprognosen basieren auf folgenden Annahmen:

- Nettogewinn von 9,0 Milliarden Euro im Jahr 2025 (wie vom Management prognostiziert), 9,6 Milliarden Euro im Jahr 2026 und 9,9 Milliarden Euro im Jahr 2027 (Refinitiv-Daten).

- Ausschüttungsquote – 70%.

- 17,8 Milliarden ausstehende Aktien.

- Aktueller Aktienkurs – 5,0 Euro.

- Prognostizierte Dividende je Aktie von 0,354 Euro für 2025, 0,380 Euro für 2026 und 0,392 Euro für 2027.

Darüber hinaus wird die starke Dividendenleistung von Intesa durch regelmäßige Aktienrückkaufprogramme unterstützt. Insgesamt kaufte das Unternehmen im zweiten Halbjahr 2022 und im ersten Halbjahr 2023 Aktien im Wert von 3,4 Milliarden Euro zurück. Dies wurde gefolgt von einem Rückkauf von 1,7 Milliarden Euro im Jahr 2024, der im Juni begann und im Oktober abgeschlossen wurde.

In Fortsetzung dieser Strategie startete Intesa im Juni 2025 ein neues Aktienrückkaufprogramm im Umfang von 2 Milliarden Euro, das von der Hauptversammlung der Aktionäre und der EZB genehmigt wurde. Diese Summe entspricht zwar etwa 2,3% der aktuellen Marktkapitalisierung der Bank, signalisiert jedoch eine konsequente und proaktive Kapitalrückführungsstrategie, welche die großzügige Dividendenpolitik des Unternehmens ergänzt.

Intesa Sanpaolo Finanzkennzahlen

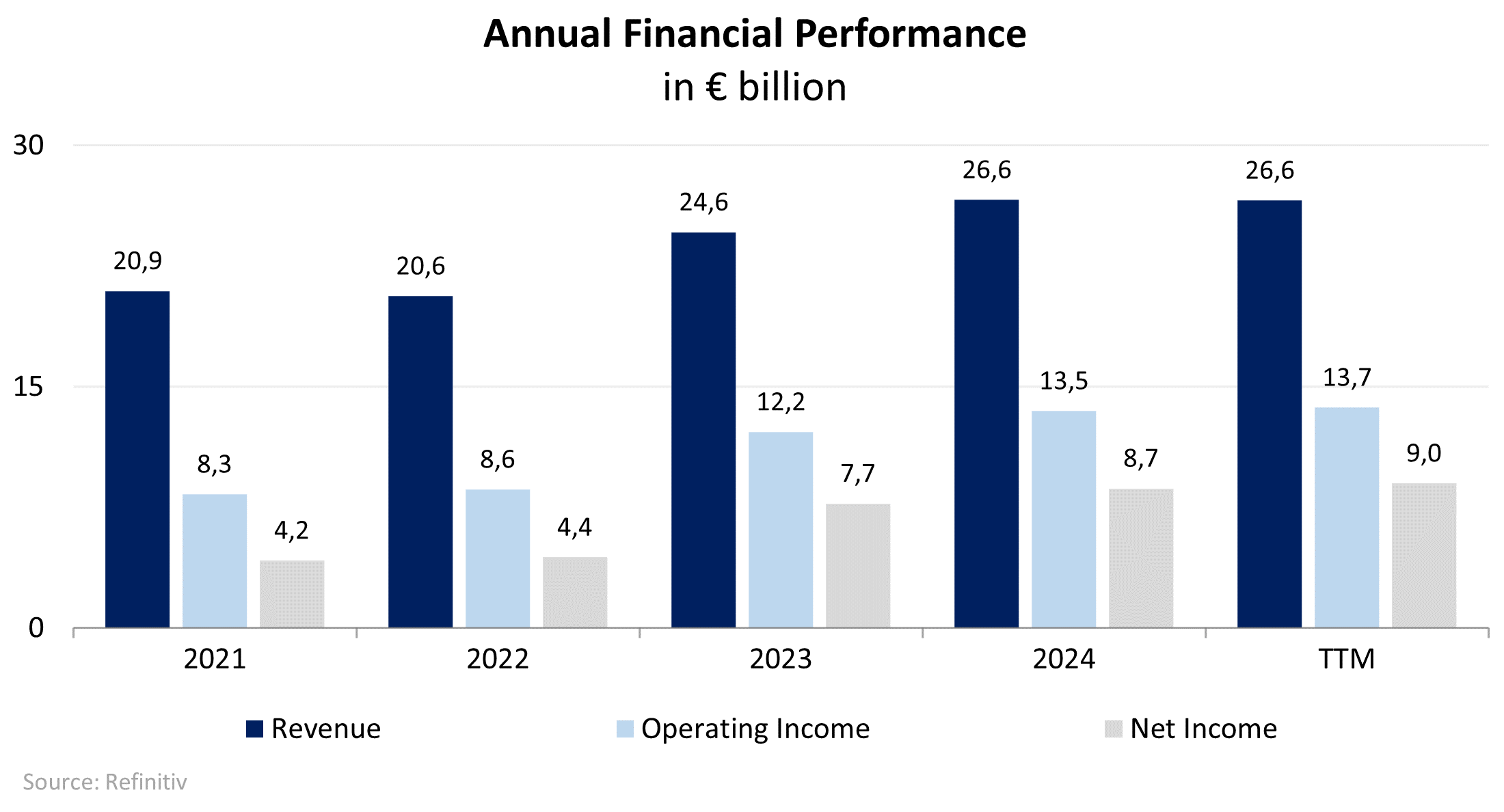

Die Finanzergebnisse von Intesa für die letzten 12 Monate (TTM) zum 31. März 2025 lassen sich wie folgt zusammenfassen:

- Der Umsatz blieb stabil bei 26,6 Milliarden Euro.

- Der operative Gewinn stieg leicht um 1,6% und erreichte 13,7 Milliarden Euro in den letzten 12 Monaten. Die operative Rentabilität verbesserte sich von 50,7% auf 51,5%.

- Der Nettogewinn stieg um 3,6 % – von 8,7 Milliarden Euro im Jahr 2024 auf 9,0 Milliarden Euro in den letzten 12 Monaten. Die Nettogewinnmarge verbesserte sich von 32,6% auf 33,8%.

Entwicklung der Finanzkennzahlen des Unternehmens; Quelle: vom Autor zusammengestellt

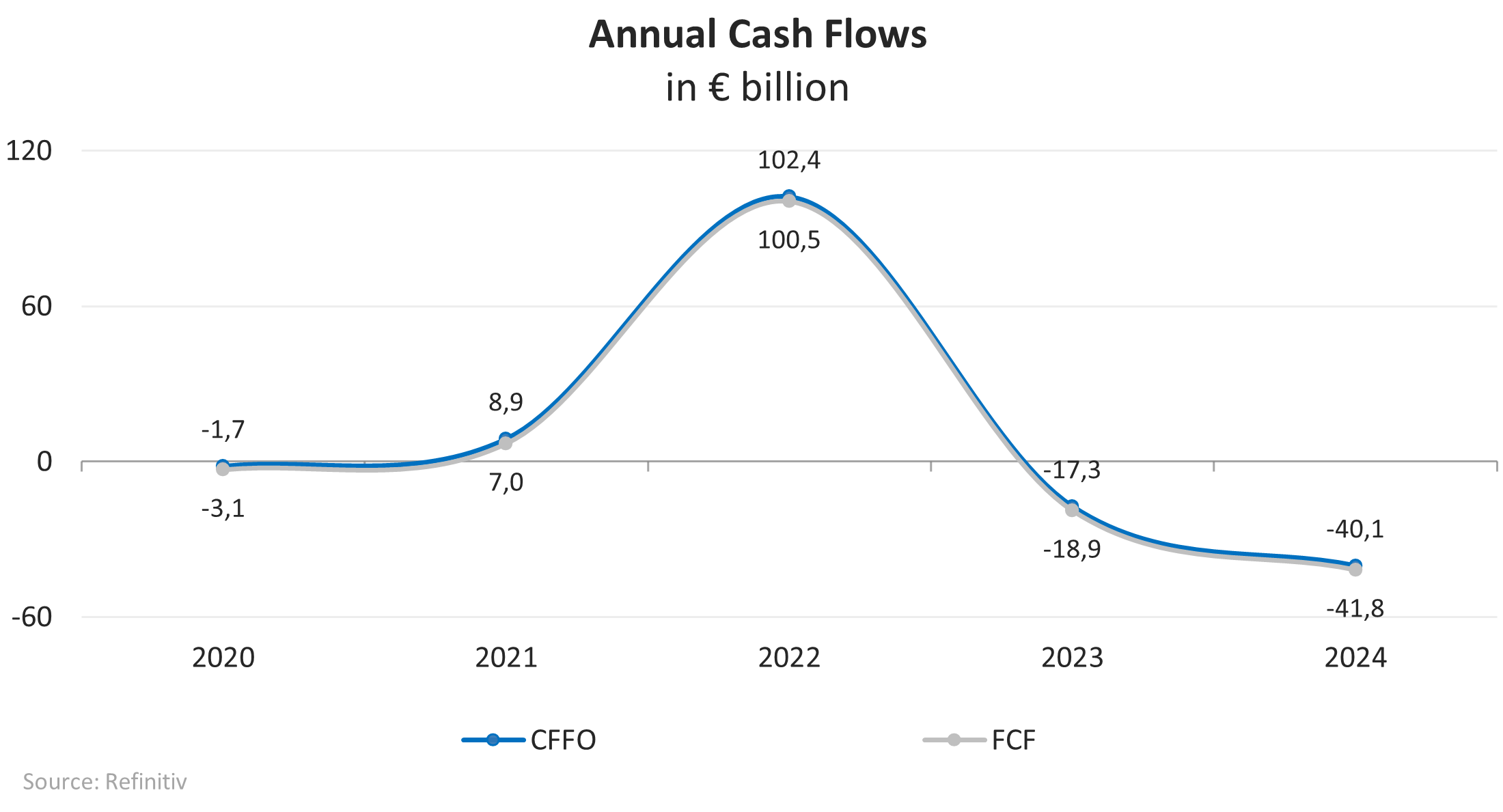

Intesa veröffentlicht keine Cashflow-Zahlen auf Quartalsbasis. Im Jahr 2024 verringerte sich der Cashflow aus betrieblicher Tätigkeit (CFFO) auf -40,1 Milliarden Euro gegenüber -17,3 Milliarden Euro im Jahr 2023.

Diese Veränderung ist hauptsächlich auf einen Rückgang der finanziellen Verbindlichkeiten zu fortgeführten Anschaffungskosten zurückzuführen, bedingt durch die Rückzahlung von TLTRO-III-Operationen im Laufe des Jahres.

Der freie Cashflow (FCF) zeigte eine ähnliche Entwicklung und belief sich im Jahr 2024 auf -41,8 Milliarden Euro.

Entwicklung der Finanzkennzahlen des Unternehmens; Quelle: vom Autor zusammengestellt

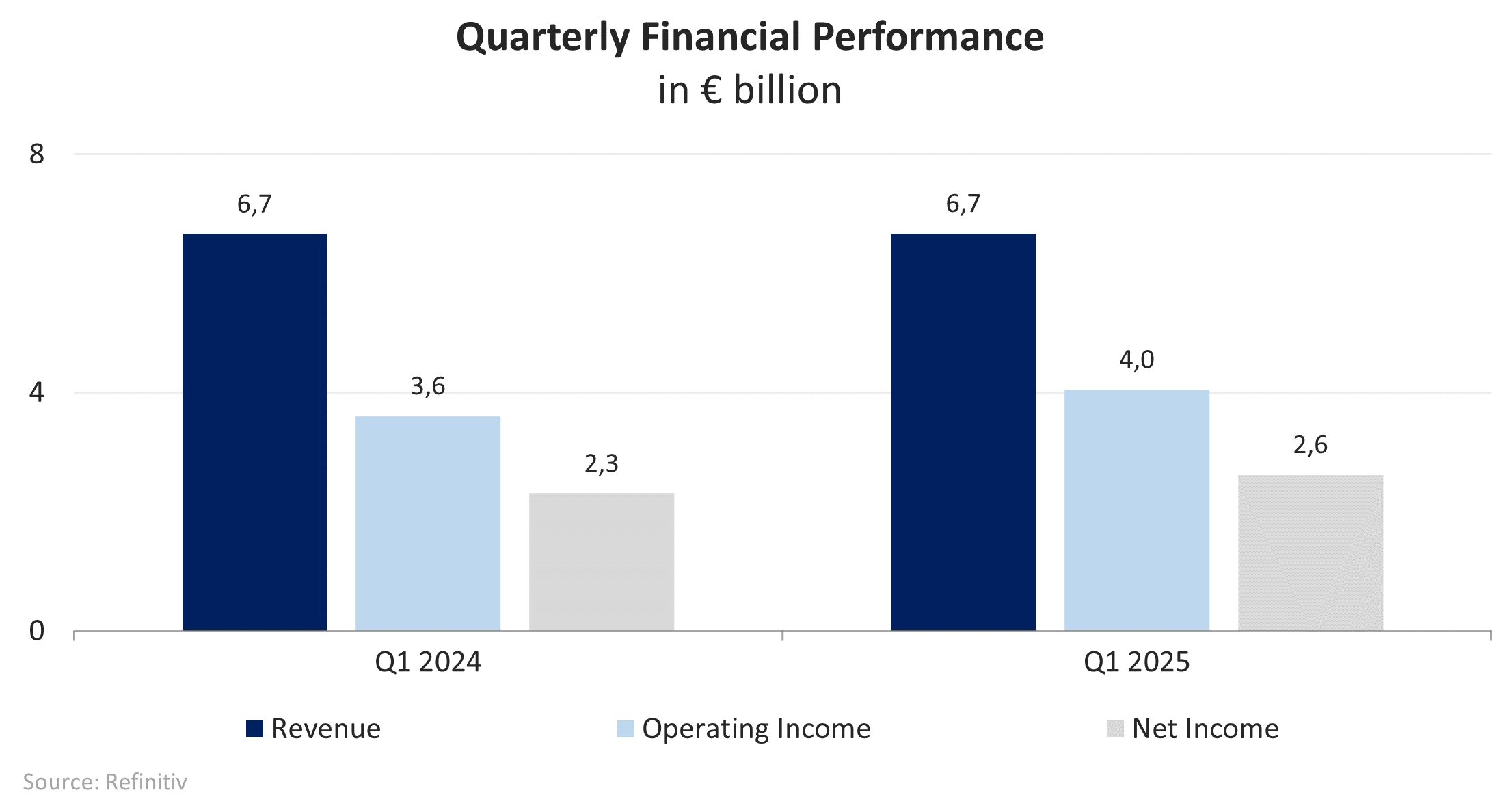

Die Finanzergebnisse des Unternehmens für das 1. Quartal 2025 sind wie folgt:

- Der Umsatz blieb stabil bei 6,7 Milliarden Euro.

- Der operative Gewinn stieg um 12,3 %, von 3,6 Milliarden auf 4,0 Milliarden Euro im Jahresvergleich.

- Der Nettogewinn stieg um 13,6 %, von 2,3 Milliarden auf 2,6 Milliarden Euro im Jahresvergleich.

Entwicklung der Finanzkennzahlen des Unternehmens; Quelle: vom Autor zusammengestellt

Intesa zeichnet sich durch eine robuste Bilanz aus:

- Das Verschuldungsverhältnis, definiert als Verhältnis von Gesamtverschuldung zu Aktiva, beträgt 18%, was dem Branchenschnitt von 19% entspricht.

- Zum 31. März 2025 betrug das Kreditvolumen an Kunden 416,8 Milliarden Euro, was etwas niedriger war als 421,5 Milliarden Euro im Dezember 2024 (-1,1%) – hauptsächlich aufgrund eines Rückgangs des Kreditvolumens im Firmenkundengeschäft (-1,3%). Die Kreditanfrage seitens der Unternehmen blieb schwach, trotz einer Erholung der Haushaltskredite, bedingt durch das Wachstum bei Hypothekenkrediten. Auf der Finanzierungsseite beliefen sich die direkten Einlagen aus dem Bankgeschäft auf 573,9 Milliarden Euro (-1,8% im Vergleich zum 31. Dezember 2024). Infolgedessen stieg das Verhältnis von Krediten zu Einlagen auf 72,6% gegenüber 72,1% im Dezember 2024.

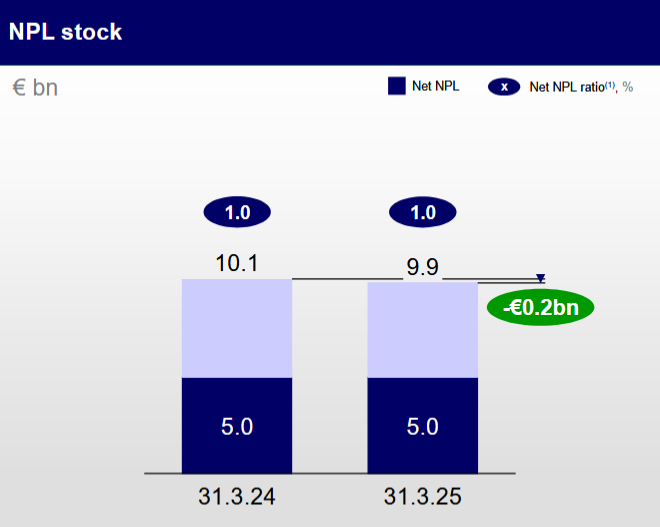

- Was die Qualität des Kreditportfolios betrifft, so blieb der Anteil notleidender Kredite (NPL) stabil bei 2,3% brutto und 1,2% netto. Die Deckungsquote für notleidende Kredite stieg auf 50,1% im Vergleich zu 49,5% Ende 2024. Der Anteil der Kredite der zweiten Stufe (Stage 2) am Gesamtportfolio ging auf 7,7% zurück (von 7,9% Ende 2024), während sich die Deckungsquote auf 4,64% verbesserte.

Notleidende Kredite (NPL) zum 31. März 2025; Quelle: Q1 2025 Earnings Presentation

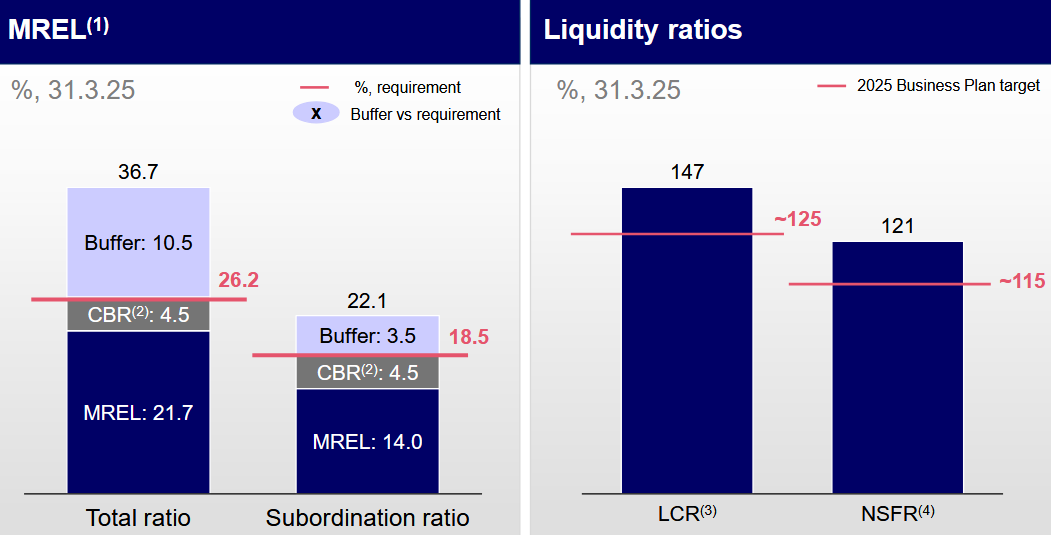

Zum 31. März 2025 betrug die Mindestanforderung an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten (MREL) 36,7%, deutlich über der festgelegten Anforderung von 26,2%. Die Liquiditätskennzahlen – der Liquiditätsdeckungsgrad (LCR) und der Nettostable-funding-Ratio (NSFR) – übertrafen ebenfalls die Zielvorgaben des Businessplans 2025.

MREL und Liquiditätskennzahlen; Quelle: Q1 2025 Earnings Presentation

Im Mai 2025 bestätigte die Ratingagentur Moody’s den langfristigen Rating von Intesa auf unbesicherten nachrangigen Anleihen mit „Baa1“ und änderte den Ausblick von „stabil“ auf „positiv“. Das kurzfristige Rating „P-2“ wurde ebenfalls bestätigt.

Intesa Sanpaolo Aktie Bewertung

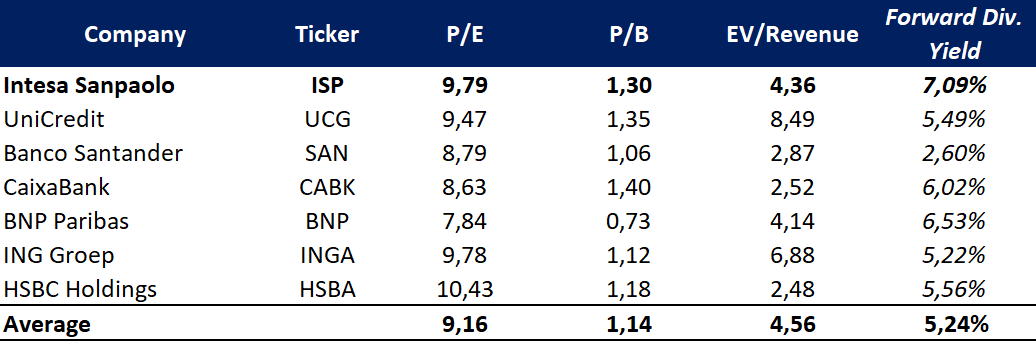

Nach den wichtigsten Multiplikatoren wird Intesa in der Nähe der durchschnittlichen Konkurrenten bewertet, bietet aber eine höhere Dividendenrendite: KGV – 9,79x, KBV – 1,30x, EV/Umsatz – 4,36x, Forward-DY – 7,09 %. Somit bietet das Unternehmen bessere Renditen für das eingegangene Risiko.

Vergleichende Bewertung; Quelle: vom Autor zusammengestellt

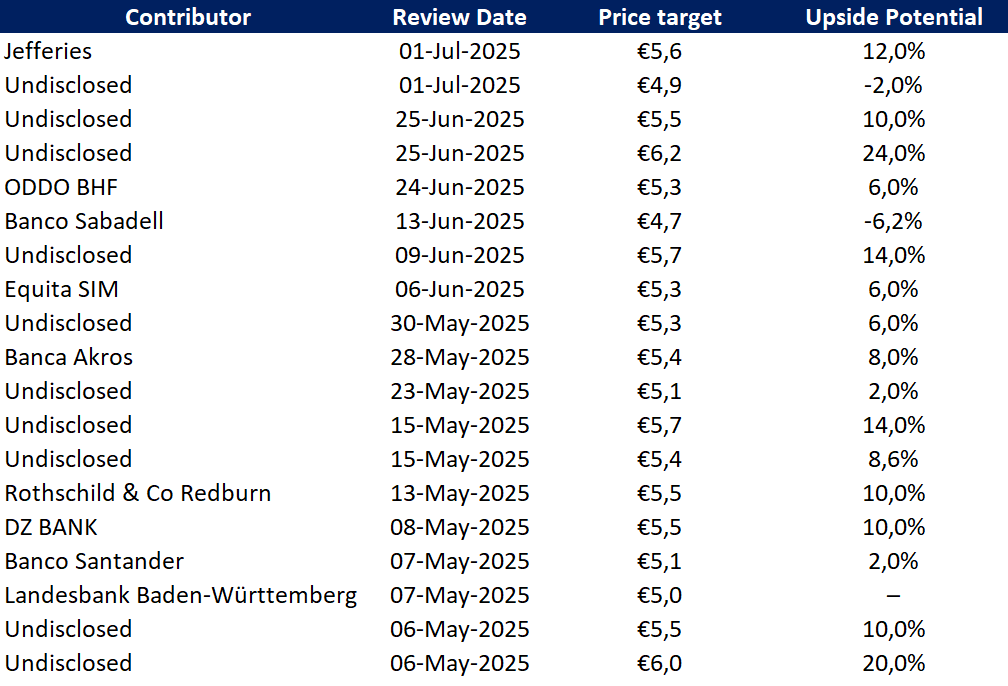

Intesa Sanpaolo Aktie Kursziele

Das niedrigste Kursziel, das von Banco Sabadell festgelegt wurde, beträgt 4,7 Euro pro Aktie. Ein nicht genannter Investmentbank bewertet Intesa bei 6,2 Euro pro Aktie.

Gemäß den Konsensschätzungen von Wall Street liegt der faire Marktwert der Aktie bei etwa 6,2 Euro, was einen Aufwärtspotenzial von 22,3% impliziert.

Kursziele der Investmentbanken; Quelle: vom Autor zusammengestellt

Zentrale Risiken

- Die Rentabilität und die Qualität der Assets von Intesa hängen weitgehend von Veränderungen im makroökonomischen Umfeld ab, einschließlich des Wachstums in Italien und Europa insgesamt, der Zinssätze und der Lage der Finanzmärkte.

- Obwohl die Quote der notleidenden Kredite (NPL) auf historisch niedrigen Niveau liegt (2,3 % brutto, 1,2 % netto), bleibt die Verschlechterung der Kreditwürdigkeit der Kreditnehmer – insbesondere unter italienischen Unternehmen und Haushalten – ein Schlüsselfaktor.

- Die Bank operiert in einem strengen und sich ständig ändernden Regulierungsumfeld, das durch die EZB, die EBA und nationale Behörden geprägt ist und Kapitalanforderungen, Liquidität, den Verbraucherschutz und die Offenlegung von ESG-Informationen umfasst. Änderungen in der Regulierung oder deren Missachtung können zu erhöhten Kosten führen.

- Einnahmen von Intesa sind anfällig für Schwankungen in den Zinssätzen und den Marktpreisen. Obwohl die Bank erfolgreich die jüngsten Zinssenkungen der EZB bewältigt hat, können unerwartete Veränderungen die Nettozinsmarge verringern, die Kosten des Anlageportfolios beeinflussen und die Volatilität der Handelseinnahmen verstärken.

Intesa Sanpaolo Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

-

Aktie im Fokus: Renault mit großem Abschlag und fast 8% Dividendenrendite

Die Renault Group ist ein französischer Automobilhersteller, der mit dem Verkauf von Pkw, Nutzfahrzeugen, Ersatzteilen, Services und Finanzdienstleistungen Geld verdient. Zur Gruppe gehören die Marken...

Weitere Trading News

Interview mit Tobias Spreiter von flatex über die Zukunft der Altersvorsorge und das neue Altersvorsorgedepot ab 2027

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, über die Zukunft der Altersvorsorge, das neue Altersvorsorgedepot ab 2027, den Ausbau des...

Bis zu 3,4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Volkswagen – Analysten von Barclays prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 83,24...

EUR/USD: Euro-Bären wittern Morgenluft

Das Währungspaar EUR/USD hatte im September 2022 ein 20-Jahres-Tief bei 0,9536 USD markiert. Der anschließend etablierte primäre Aufwärtstrend führte die Notierung in drei Wellen bis...

Aktie im Fokus: Beiersdorf – Analysten von J. P. Morgan sehen knapp 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Beiersdorf notierte am 24. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 110,15...

DAX stemmt sich gegen die Tech-Turbulenzen – Angst vor dem Schweinezyklus

Hohe Schwankungen der Renditegaranten der vergangenen Monate machen die Investoren rund um den Globus nervös. Nach einem weiteren kleinen Ausverkauf im Technologieindex Nasdaq in New...

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....

Die ersten fünf Handelstage des SpaceX-Börsengangs – Aktie ist mit weitem Abstand meistgehandelter Wert der vergangenen Woche

Der Börsengang des Raumfahrtunternehmens SpaceX hat in den ersten Handelstagen eine außergewöhnlich hohe Aktivität unter deutschen Privatanlegern ausgelöst. Eine Auswertung des Handelsverhaltens von mehr als...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Deutsche Bank, SAP, Infineon, Siemens Energy, Space Exploration Technologies und ServiceNow

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf SAP mit 12,15% Kupon, eine Aktienanleihe Protect auf Deutsche Bank mit 12,25% Kupon, eine Aktienanleihe...