Aktie im Fokus: Netflix mit Kurssturz – 22 Milliarden USD Wertverlust durch Risikofaktor politische Positionierung

Die Netflix-Aktie erlebte in der ersten Oktoberwoche 2025 einen bemerkenswerten Kurssturz. Innerhalb von fünf Handelstagen verlor das Papier fast 5% an Wert – was einer Marktkapitalisierung von rund 22 Milliarden US-Dollar entspricht.

Auslöser war eine Social Media Boykottkampagne, die durch Posts des reichweitenstarken Unternehmers Elon Musk verstärkt wurde.

Während der NASDAQ 100 im gleichen Zeitraum sogar mit 1,5% im Plus schloss, entwickelte sich Netflix deutlich schwächer.

NASDAQ 100 mit 1,5% Wochengewinn

Der Vorfall wirft grundlegende Fragen zur Risikobewertung von Medienunternehmen auf: Wie gefährlich ist es für börsennotierte Konzerne, wenn ihre Content-Strategie zum Gegenstand kulturpolitischer Kontroversen wird?

Alte Serien als Brandbeschleuniger

Elon Musk, der auf der Plattform X über 200 Millionen Follower erreicht, griff die Kontroverse auf und postete laut Recherchen der britischen Tageszeitung The Guardian mindestens 26-mal zum Thema Netflix-Boykott.

Seine Botschaften reichten von „Cancel Netflix for the health of your kids“ bis zu Vorwürfen einer systematischen „Trans-Propaganda“. Musk hat in dieser Angelegenheit einen persönlichen Hintergrund: Eines seiner Kinder vollzog eine Geschlechtsangleichung, was Musk öffentlich als Verlust beschrieben hat („ich habe mein Kind verloren“). Seitdem engagiert er sich aktiv gegen entsprechende Inhalte in Medien. In diesem Fall bei Netflix – was nicht ohne Folgen blieb.

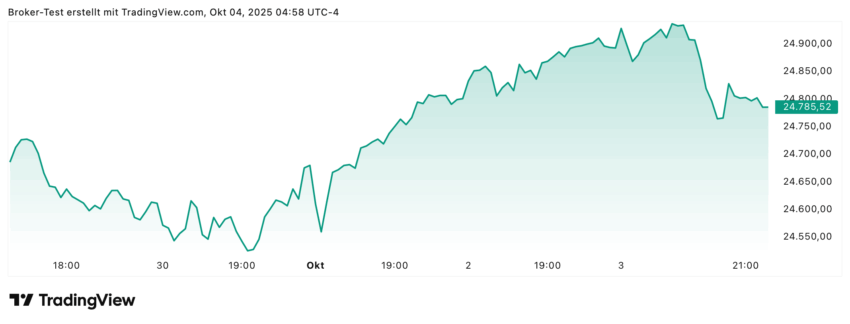

Minus 22 Milliarden US-Dollar in fünf Tagen

Die Marktreaktion war messbar und unmittelbar. Die Netflix-Aktie schloss am Montag, 29. September 2025, bei 1.206,41 US-Dollar. Bis Freitag, 3. Oktober, fiel der Kurs auf 1.154,19 US-Dollar – ein Minus von 52,22 Dollar pro Aktie.

Bei 424,93 Millionen ausstehenden Aktien entspricht dies einem Wertverlust von rund 22 Milliarden US-Dollar.

Netflix Aktie Chart

Wenn Unternehmen kulturpolitisch Stellung beziehen …

Der Netflix-Vorfall reiht sich in eine Serie ähnlicher Fälle ein, bei denen Unternehmen nach kulturpolitischen Kontroversen messbare wirtschaftliche Einbußen erlitten.

Drei prominente Beispiele verdeutlichen das Muster.

Bud Light: Verlust der Marktführerschaft nach Influencer-Kooperation

Im April 2023 veröffentlichte Bud Light eine Sonderdose mit dem Abbild der trans Influencerin Dylan Mulvaney. Konservative Kreise riefen zum Boykott auf. Die Folgen waren drastisch: Im vierten Quartal 2023 meldete die Muttergesellschaft Anheuser-Busch InBev einen Umsatzrückgang in den USA von 17,3 Prozent gegenüber dem Vorjahr. Der Absatz an Einzelhändler sank um 12,1 Prozent.

Bud Light verlor seine jahrzehntelange Stellung als meistverkauftes Bier der USA an Modelo Especial – ein Positionsverlust, von dem sich die Marke bis heute nicht vollständig erholt hat.

Target: Erstmaliger Umsatzrückgang seit sechs Jahren

Zur Pride-Saison 2023 brachte die Einzelhandelskette Target eine Kollektion mit LGBT-Produkten auf den Markt, darunter Badeanzüge mit „tuck-friendly“-Schnitt für Transpersonen. Nach Boykottaufrufen zog Target Teile der Kollektion zurück. Im zweiten Quartal 2023 verzeichnete das Unternehmen einen Umsatzrückgang um 4,9 Prozent – den ersten seit sechs Jahren. Die vergleichbaren Filialumsätze fielen um 4,3 Prozent, Online-Sales brachen um 10,5 Prozent ein.

Das Management führte den Rückgang explizit auf den Backlash zurück und senkte die Gewinnprognose.

Disney: Politische Fehde trifft auf strukturelle Schwäche

2022 kritisierte Disney öffentlich das von Floridas Gouverneur Ron DeSantis unterzeichnete Gesetz zur Einschränkung von Sexual- und Genderunterricht in Schulen. DeSantis reagierte mit der Aufhebung von Disneys Sonderrechten im Reedy-Creek-District. Der Konflikt wurde erst im März 2024 beigelegt.

Parallel kämpft Disney mit strukturellen Problemen: mehrere Kassenflops, schwächelnde Streaming-Zahlen und eine Live-Action-Adaption von „Schneewittchen“ (2025), die bei Fans auf massive Kritik stieß und an der Kinokasse floppte. Der Aktienkurs fiel von über 200 Dollar im Jahr 2021 auf zeitweise unter 100 Dollar – ein Rückgang von mehr als 50 Prozent.

Analysten sehen die kulturpolitische Kontroverse als einen von mehreren Faktoren, der mit generellen Geschäftsproblemen zusammenfiel.

Walt Disney Aktie Chart

Netflix im Spannungsfeld: Fundamentale Stärken und strategische Risiken

Die fundamentale Bewertung von Netflix offenbart ein ambivalentes Bild. Das Unternehmen verfügt weiterhin über substanzielle Wettbewerbsvorteile, steht aber gleichzeitig vor strukturellen Herausforderungen, die durch kulturpolitische Kontroversen verschärft werden können.

| Bewertungskriterium | Einschätzung | Details |

|---|---|---|

| ✅ Marktführerschaft | Stärke | Über 300 Millionen zahlende Abonnenten weltweit, führende Position im Streaming-Markt |

| ✅ Finanzkraft | Stärke | Marktkapitalisierung ~490 Mrd. USD, solide Cashflow-Generierung |

| ✅ Content-Bibliothek | Stärke | Umfangreiche Eigenproduktionen und lizenzierte Inhalte mit globaler Reichweite |

| ❌ Wachstumsgrenzen | Risiko | Passwort-Sharing-Crackdown weitgehend ausgeschöpft, Marktsättigung in reifen Märkten |

| ❌ Intensiver Wettbewerb | Risiko | Disney+, Amazon Prime, Apple TV+ erhöhen Druck auf Marktanteile und Preissetzungsmacht |

| ❌ Kulturpolitisches Risiko | Risiko | Content-Entscheidungen können zu Boykotten und Reputationsschäden führen |

| ❌ Fehlende Transparenz | Risiko | Keine quartalsweisen Abonnentenzahlen mehr seit 2025, erschwert externe Analyse |

Analystensicht: Kursziele zwischen Optimismus und Skepsis

Die Einschätzungen der Finanzanalysten zur Netflix-Aktie fallen deutlich auseinander.

46 Analysten haben aktuell Kursziele abgegeben, die eine bemerkenswerte Bandbreite aufweisen: Das durchschnittliche Kursziel liegt bei 1.350 US-Dollar, was ein Aufwärtspotenzial von etwa 8 Prozent zum aktuellen Kursniveau impliziert.

Bemerkenswert ist die Verteilung der Empfehlungen: 52% der Analysten raten zu einem „Strong Buy“, weitere 15% zum Kauf. Gleichzeitig plädieren 33% für „Halten“ – ein Indikator für Unsicherheit über die weitere Kursentwicklung. Nur eine Minderheit von 3% empfiehlt den Verkauf.

Robert Fishman von MoffettNathanson warnte bereits im März 2025, dass der starke Abonnentenanstieg nach dem Passwort-Sharing-Crackdown bald abflauen werde. Seine Einschätzung: Netflix könne noch „einige Quartale Wachstum aus seinem Content-Portfolio und der Werbe-Stufe“ ziehen, aber die Umwandlung von Passwort-Mitnutzern in zahlende Kunden sei weitgehend ausgeschöpft.

Der Markt reagierte auf seinen Bericht mit einem Kursrückgang von 8,5 Prozent – ein Beleg für die Sensibilität gegenüber Wachstumsprognosen.

Ein strukturelles Problem erschwert die Bewertung zusätzlich: Netflix veröffentlicht seit Anfang 2025 keine quartalsweisen Abonnentenzahlen mehr. Dies macht es für Außenstehende nahezu unmöglich, die tatsächlichen Auswirkungen von Boykottkampagnen zu quantifizieren.

Analysten sind auf indirekte Indikatoren und Branchendaten angewiesen – eine unbefriedigende Situation für die Risikobewertung.

Insider-Verkäufe: Reed Hastings realisiert 49,4 Millionen Dollar

Besondere Aufmerksamkeit verdienen die jüngsten Insider-Transaktionen bei Netflix. Am 1. Oktober 2025 – mitten in der Boykott-Kontroverse – veräußerte Mitgründer und Director Reed Hastings 42.176 Aktien zu einem Kurs von 1.171,92 US-Dollar. Das Transaktionsvolumen belief sich auf 49,4 Millionen Dollar.

USA Insiderhandel vom 26. September bis 3. Oktober 2025 – hochvolumiger Insiderverkauf bei Netflix

Der Zeitpunkt wirft natürlich Fragen auf.

Hastings, der Netflix 1997 mitgegründet hat und das Unternehmen über Jahrzehnte prägte, verkaufte ausgerechnet in einer Phase erhöhter Volatilität. Zwar weisen Insider-Daten darauf hin, dass Hastings und CFO Spencer Neumann bereits seit Juli und August 2025 regelmäßig Aktien veräußern – ein Muster, das bei Führungskräften von Tech-Unternehmen nicht unüblich ist und oft auf steuerliche Planungen oder Diversifikationsstrategien zurückgeht.

Dennoch bleibt die Frage, ob die Insider gerade ein erhöhtes Risiko für die weitere Kursentwicklung sehen.

Die Tatsache, dass der Verkauf zu einem Kurs von 1.171,92 Dollar erfolgte – kurz bevor die Aktie weiter auf 1.154,19 Dollar fiel – könnte als Indiz für eine bewusste Gewinnmitnahme vor einem erwarteten Rücksetzer interpretiert werden.

Fazit: Gewinnmitnahmen erscheinen opportun – günstigere Einstiegskurse abwarten

Die Vergleichsfälle Bud Light, Target und Disney zeigen, dass Boykotte durchaus materielle Auswirkungen haben können – insbesondere wenn sie mit strukturellen Schwächen zusammenfallen.

Bei Netflix könnte das Zusammentreffen von Wachstumsgrenzen im Kerngeschäft und wiederholten Reputationskrisen zu einer nachhaltigen Neubewertung führen.

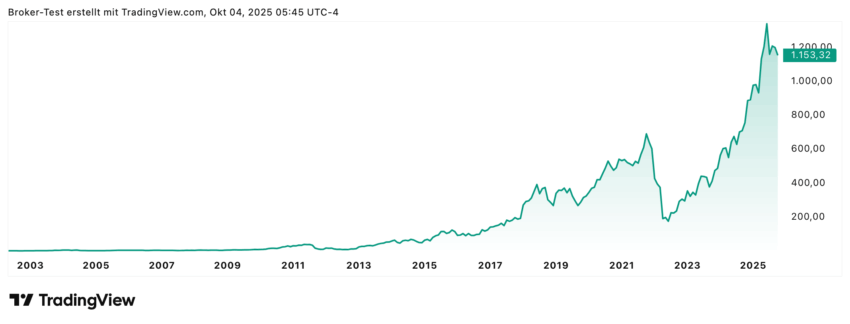

Für Anleger, die bereits investiert sind, erscheinen Gewinnmitnahmen auf dem aktuellen Niveau als rationale Strategie. Die Aktie hat seit Jahresbeginn deutlich zugelegt und notiert trotz des jüngsten Rücksetzers noch immer nahe historischer Höchststände.

Das Chance-Risiko-Verhältnis hat sich eingetrübt: Das durchschnittliche Analystenkursziel von 1.350 Dollar bietet lediglich 8% Aufwärtspotenzial, während das pessimistischste Szenario mit 750 Dollar ein Abwärtspotenzial von 40% impliziert.

Netflix Aktie Allzeitchart

Wer an der langfristigen Netflix-Story festhalten möchte, sollte auf günstigere Einstiegskurse warten. Eine Korrektur in Richtung 1.000 bis 1.100 Dollar würde die Bewertung normalisieren und eine attraktivere Risiko-Rendite-Relation bieten.

Die kommenden Quartalszahlen am 21. Oktober könnten hier Klarheit schaffen – sowohl über die fundamentale Entwicklung als auch über mögliche Auswirkungen der Boykottkampagne auf die Abonnentenzahlen.

Die zentrale Lehre aus dem Netflix-Fall bleibt bestehen – Unternehmen mit polarisierendem Kundenstamm sollten äußerst bedacht agieren, wenn sie durch Content-Entscheidungen politisch Stellung beziehen.

Was als kreative Freiheit verstanden werden mag, kann sich an der Börse schnell als handfestes Geschäftsrisiko materialisieren.

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Verisk Analytics hebt nach starken Quartalszahlen ab!

Die Aktie von Verisk Analytics (WKN: A0YA2M) hatte im Mai 2025 bei 322,92 USD ein Rekordhoch markiert und bewegt sich hiervon ausgehend in einem intakten...

Aktie im Fokus: Merck – Analysten von J. P. Morgan prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Merck notierte am 23. März 2026 via Xetra auf einem Zwischentief von 100,70 Euro. Danach konnte die Aktie...

DAX zurück über 24 000 Punkten – Zuversicht vor dem langen Wochenende

Dem DAX ist kurz vor dem langen Wochenende doch noch der Sprung zurück über die Marke von 24 000 Punkten gelungen. Mit der positiven Handelseröffnung...

EZB hält Zinsen trotz Ölpreisschock und Inflation stabil

Die Leitzinsen im Euroraum bleiben trotz Ölpreisschock und steigender Inflation infolge des Iran-Kriegs vorerst unverändert. Die Europäische Zentralbank (EZB) hält den für Banken und Sparer...

Consorsbank Top-Fonds im Mai: BNP Paribas Funds Europe Small Cap

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 31. Mai 2026 den BNP Paribas...

Aktie im Fokus: Adidas – Analysten von Goldman Sachs erwarten über 60% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns adidas notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,10...

Alphabet im Rallymodus und EURUSD im Fokus der EZB

Der Mittwoch hatte alles, was du als Trader brauchst: Spannung, Volatilität und klare Signale – wenn du weißt, worauf du achten musst. Zwischen US-Big-Tech-Zahlen, Fed-Kommunikation...

Gold: Zentralbanken erhöhen Goldkäufe trotz hoher US-Zinsen

Weiter geht es mit dem gängigen Fed-Zinsband von 3,50 bis 3,75 Prozent. Die Federal Reserve hält die Zinsen unverändert hoch und damit auch die Opportunitätskosten...

Aktie im Fokus: adidas zeigt beeindruckende Stärke mit Ausbruchsversuch aus wichtiger Widerstandszone!

Die adidas-Aktie (WKN: A1EWWW) hatte ausgehend vom im November 2022 verzeichneten 6-Jahres-Tief bei 93,40 EUR eine Rally bis auf ein im Februar 2025 bei 263,80...

Aktie im Fokus: Mercedes-Benz – Analysten von J. P. Morgan erwarten rund 45% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Mercedes-Benz notierte am 23. März 2026 via Xetra auf einem Zwischentief von 49,79 Euro. Seitdem konnte sich die...

DAX bricht unter 24.000: Stagflations-Schock und EZB im Fokus

Stagflations-Schock: Zerrissene Fed stößt den DAX unter 24.000 Punkte! Die angespannte Abwartetaktik der Investoren hat sich bitter gerächt: Der deutsche Leitindex ist im Fahrwasser eines...

Nach der Hochzeit Finanzen ordnen: 7 Punkte, die Ehepaare jetzt prüfen sollten

Mit der Hochzeit ändert sich finanziell mehr, als viele Paare vielleicht zunächst denken. Sie ist daher ein guter Anlass, die eigenen Finanzen neu zu ordnen....

Aktien im Fokus: Amazon, Meta, Microsoft und Alphabet mit starken Quartalszahlen!

Amazon, Meta, Microsoft und Alphabet haben starke bis sehr starke Quartalszahlen vorgelegt. Die zentrale Botschaft lautet: Operativ läuft es bei Big Tech weiter rund. Entscheidend...

DAX Morgenanalyse: Adidas stark, Deutsche Bank trotz Kursverlust mit Rekordzahlen

Der Xetra-DAX beendete den Mittwoch, den 29. April 2026 mit einem Kursverlust von 0,27 Prozent und 23.954,56 Punkten. Das Handelsvolumen via Xetra betrug 4,45 Milliarden...

Aktie im Fokus: Deutsche Bank übertrifft die Erwartungen

Die Deutsche Bank ist mit einem Rekordergebnis ins Jahr gestartet und hat die Erwartungen des Marktes übertroffen. Im ersten Quartal stieg der Nachsteuergewinn um 8...

Aktie im Fokus: Sanofi – Analysten von Deutsche Bank Research erwarten knapp 36% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Sanofi notierte am 12. März 2026 auf einem Zwischentief von 75,50 Euro. +Seitdem konnte sich die Aktie bis...

Kraken xStocks: Tokenisierte US-Aktien und ETFs – 24/5 handelbar ab 1 US-Dollar

Die Kryptobörse Kraken bietet mit xStocks den Zugang zu tokenisierten US-Aktien und ETFs – direkt in der Kraken App, gemeinsam mit Kryptowährungen auf einer einzigen...

Gold: Expertenwarnung der Weltbank sieht Preisdeckel bis 2026

Der Goldpreis befand sich am Dienstag deutlich auf Talfahrt – es ging zeitweise bis auf ein Tagestief von 4.547,80 US-Dollar je Feinunze abwärts. Einem Bericht...

XTB mit bisher bestem Quartal: Vorläufiger Nettogewinn und Kundenstamm erreichen neue Höchststände

Der Online-Broker XTB hat das beste Jahresviertel seiner Unternehmensgeschichte verzeichnet. Konsequente Marketingmaßnahmen in Verbindung mit einer sehr hohen Marktvolatilität führten im ersten Quartal 2026 zu...

Aktie im Fokus: Fresenius SE mit Stabilisierung am Support und guten Chancen auf Erholung!

Die Aktie von Fresenius SE (WKN: 578560) hatte nach dem Erreichen eines Allzeithochs im Jahr 2017 bei 80,07 EUR einen Bärenmarkt gestartet, der sie bis...