US-Aktien im Zenit des Bullenzyklus – S&P 500 seit 2022 mit mehr als 200 neuen Allzeithochs!

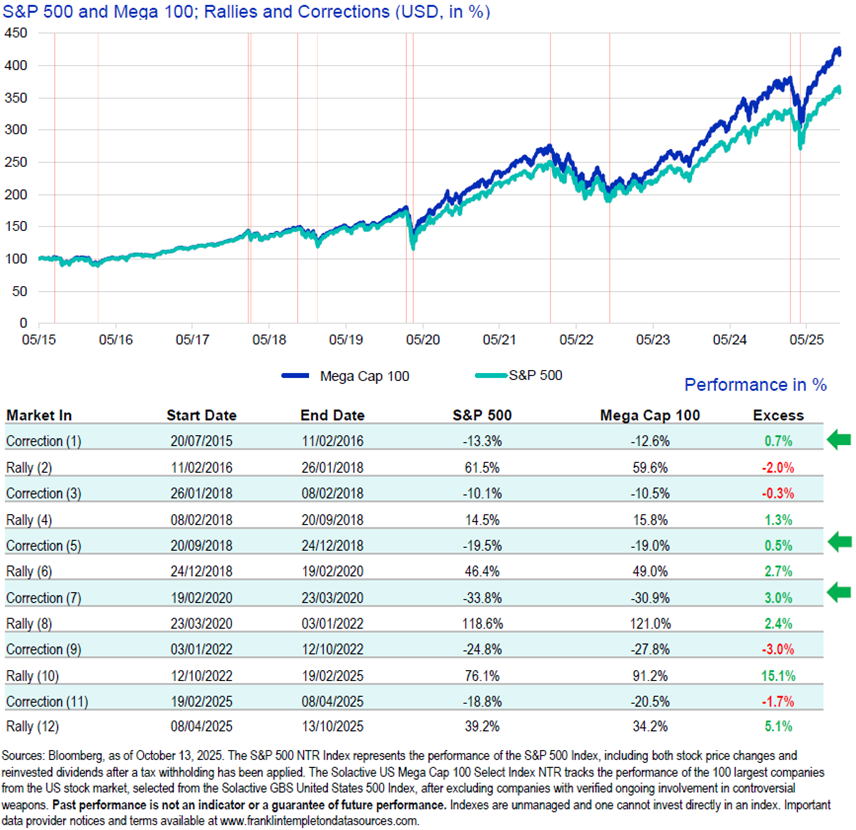

US-Aktien befinden sich nun im vierten Jahr eines starken Bullenmarktes und sind seit den Tiefstständen im Oktober 2022 um mehr als 80% gestiegen. Auch wenn die Bewertungen ambitioniert erscheinen mögen, bleiben die zugrundeliegenden Fundamentaldaten positiv. Das Gewinnwachstum hat sich als widerstandsfähig erwiesen, die Inflation bleibt moderat und das makroökonomische Umfeld ist weiterhin weitgehend günstig.

Der S&P 500 hat seit 2022 mehr als 200 neue Allzeithochs erreicht, gestützt durch solide Unternehmensergebnisse und das Vertrauen der Anleger in ein Soft-Landing-Szenario. Obwohl die Volatilität im Zusammenhang mit Zöllen die Stimmung auf die Probe gestellt hat, waren die Rückschläge begrenzt und die Erholungen schnell – unserer Meinung nach ein Beweis für die dauerhafte Stärke des Marktes.

Rund 70% der US-Unternehmen haben im zweiten Quartal die Gewinnerwartungen übertroffen, was die Widerstandsfähigkeit und Rentabilität der Unternehmen unterstreicht.

Die Unternehmensberichte für das laufende dritte Quartal sind ähnlich ermutigend. Insgesamt gehen die Konsensprognosen von einem Wachstum des Gewinns pro Aktie von 11,9% im Jahr 2025 und 13,2% im Jahr 2026 aus.

Diese Zahlen stützen weiterhin die aktuellen Bewertungen.

Argumente für Mega-Caps

Ein Großteil der jüngsten Dynamik konzentrierte sich auf Mega-Cap-Aktien, deren Dominanz eher strukturelle als zyklische Kräfte widerspiegelt. Diese Unternehmen profitieren von ihrer technologischen Größe und Innovationsführerschaft, insbesondere in den Bereichen künstliche Intelligenz und Cloud-Ökosysteme.

Im Gegensatz zu den häufigen Vergleichen mit der Dotcom-Blase weisen die heute führenden Unternehmen starke Bilanzen, nachhaltige Cashflows und systemische Preissetzungsmacht auf.

Wir sind überzeugt, dass eine solche Konzentration ein Merkmal moderner Märkte und kein Mangel ist.

In den letzten zehn Jahren haben Mega-Caps 107% der Rallye-Performance des S&P 500 erzielt und ähnliche oder geringere Rückgänge verzeichnet.

Bis Oktober 2025, drei Jahre nach dem Tiefpunkt von 2022, hatte der S&P 500 um 82% zugelegt – ähnlich wie bei der Rallye Ende der 1990er Jahre.

Wenn KI das heutige Äquivalent zur Internetrevolution darstellt, dann war das Debüt von ChatGPT im Jahr 2022 sein „Netscape-Moment”.

Vor diesem Hintergrund könnte das Jahr 2025 eher dem Jahr 1997 als dem Jahr 1999 ähneln, was auf weitere Aufwärtspotenziale hindeutet.

Historisch gesehen folgen echte Bärenmärkte in der Regel auf exogene Schocks und nicht nur auf überhöhte Bewertungen.

Chancen bei Small- und Mid-Caps

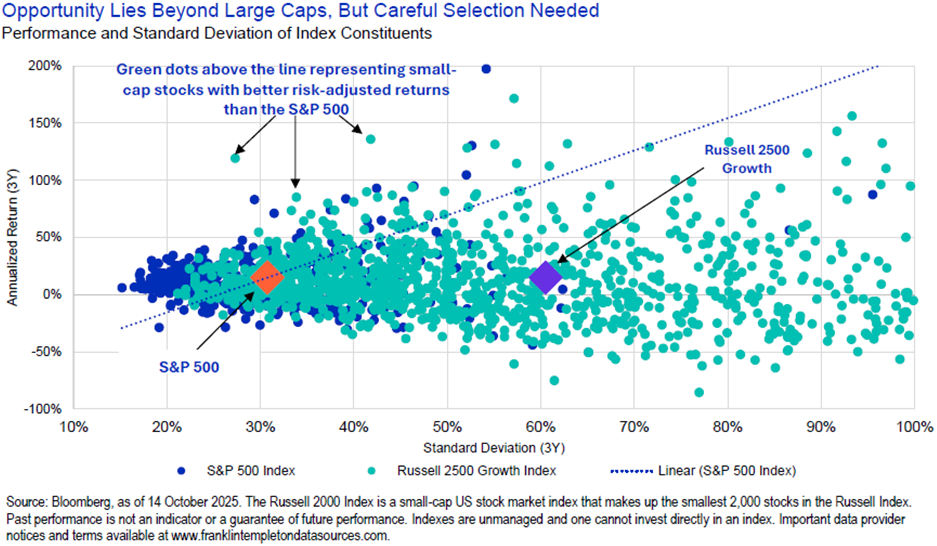

Dennoch sollten Anleger Chancen jenseits der Spitze des Marktes nicht außer Acht lassen. Wir erkennen wachsendes Potenzial im Small- und Mid-Cap-Segment, insbesondere bei US-Industrieunternehmen, die von Reshoring-Initiativen und gezielten Steueranreizen profitieren dürften.

Der Russell 2000 Index mit seiner höheren Gewichtung im Industriesektor dürfte überproportional von der Ausweitung der inländischen Produktion profitieren.

Angesichts der großen Leistungsunterschiede zwischen kleineren Unternehmen befürworten wir weiterhin einen aktiven, selektiven Ansatz, um in diesem Bereich Alpha zu erzielen.

Übermäßige Vorsicht – ein unterschätztes Risiko

Märkte, die überbewertet erscheinen, können dies über Jahre hinweg bleiben, und der aktuelle Zyklus wird nach wie vor durch starke fundamentale und technische Faktoren gestützt.

Angesichts robuster Gewinne, günstiger politischer Rahmenbedingungen und innovationsgetriebenen Wachstums glauben wir, dass sich der US-Aktienmarktweiterhin in einer Hochphase befindet.

Um sein volles Potenzial auszuschöpfen, sollten Anleger über klassische Marktsegmente hinaus blicken und einen diversifizierten, zukunftsorientierten Ansatz verfolgen.

S&P 500 Index Chart

Marktkommentar von Marcus Weyerer, CFA, Director ETF Investment Strategy EMEA bei Franklin Templeton

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Franklin Templeton Investments

Franklin Templeton Investments ist eine Investmentgesellschaft mit Hauptsitz in San Mateo, Kalifornien. Das Unternehmen ist in mehr als 30 Ländern vertretenDas verwaltete Vermögen beträgt rund 1,5 Billionen USD.

Anlageschwerpunkte sind globale Growth- und Value-Aktieninvestments, intern...

Franklin Templeton Investments News

[btde_debug]

Weitere Trading News

DAX: Knapp an der 25.000 gescheitert – darauf kommt es nächste Woche an!

Kapitalmärkte im Wochenrückblick Eine starke Woche für den DAX – und am Ende doch ein bisschen frustrierend. Der deutsche Leitindex legte in der abgelaufenen Handelswoche...

Aktie im Fokus: ASML mit plus 115 % in einem Jahr – warum die Analysten weiter mehrheitlich zum Kauf raten!

Es war wohl die Vorfreude auf die Zahlen von Nvidia, welche den Kurs von ASML in Richtung des bisherigen Allzeithochs am Donnerstag bei 1. 371,60...

Aktie im Fokus: Qualcomm legt in einem Monat fast 75% zu – Analysten weiter optimistisch mit einem kleinen „Aber“

Am Donnerstag sah die charttechnische Welt für die Qualcomm Aktie noch so aus: Die Aktie von Qualcomm (WKN: 883121) hatte nach dem Markieren eines Korrekturtiefs...

Aktie im Fokus: Microsoft – Günstiger als der Nasdaq und ein einziges Level entscheidet jetzt alles

Was die Situation besonders interessant macht, ist die relative Verortung: Während der Nasdaq bereits deutlich oberhalb seiner Vorjahres-Value-Area notiert und damit in einer teuren Überdehnung...

Das erwartet die Börsen in der neuen Handelswoche: Volatile Märkte, starke Impulse

Die hinter uns liegende Börsenwoche hatte es einmal mehr in sich. Wer gedacht hat, dass der Markt in ruhigere Fahrwasser übergeht, wurde schnell eines Besseren...

Änderung der Handelszeiten im Mai 2026

Auf Grund von Pfingsten und dem Memorial Day ändern sich die Handelszeiten für die folgenden Instrumente. Name (Ticker) Änderung der Handelszeiten Libertex Invest 25.05...

Aktie im Fokus: Infineon – kurzfristig heißgelaufen

Die Infineon-Aktie (WKN: 623100) weist in allen relevanten Zeitebenen einen dynamischen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 96 % zulegen....

DAX vor 25.000: Infineon-Rally und Öl-Crash als Treiber

Showdown am Freitag: Pulverisiert der DAX jetzt die 25.000-Punkte-Marke? Der deutsche Leitindex steht unmittelbar vor einem historischen Befreiungsschlag! Mit unbändiger Kraft drängen die Bullen den...

EUR/USD: Kampf um die 200-Tage-Linie bei 1,1616

Ein Kampf um die 200-Tage-Linie, dies fällt einem womöglich zuerst ein, wenn man den gestrigen Kursverlauf des Währungspaars Euro/US-Dollar im Chartbild betrachtet. Aktuell verläuft die...

Aktie im Fokus: Tesla ist kein Autokonzern mehr – sondern eine Robotik-Plattform!

Autonomes Fahren entwickelt sich zunehmend zu einem der spannendsten Anwendungsfelder der künstlichen Intelligenz. Dabei geht es längst nicht mehr nur um Elektroautos, sondern um die...

Gold: Tagesstabile Preise trotz leichter Schwankungen

Den gestrigen Tag können wir beim Goldpreis als Non-Event bezeichnen. Der Kurs schloss nahezu exakt auf dem Niveau zur Tageseröffnung. Im Tagesverlauf gab es etwas...

DAX müht sich weiter nach oben – Zähe Verhandlungen bremsen Kauflaune

Dem DAX steht ein positiver Wochenabschluss bevor, vorbörslich notiert der Index bei rund 24 830 Punkten und damit leicht im Plus. Die Anleger trauen sich...

Aktie im Fokus: Corning – nach Lückenschluss weiter nordwärts?

Die Aktie von Corning (WKN: 850808) bewegt sich in einem dynamischen Aufwärtstrend und weist dabei deutliche relative Stärke zum Gesamtmarkt auf. In den vergangenen zwölf...

EU-Kommission halbiert Wachstumsprognose für deutsche Wirtschaft

Die Europäische Kommission hat ihre Prognose für das Wirtschaftswachstum in Deutschland im laufenden Jahr 2026 halbiert. Wie die Konjunkturexperten am Donnerstag in Brüssel anlässlich der...

Zertifikate: Für Tech-Werte fast nur Optimisten

Die KI-Begeisterung schlägt sich auch im Zertifikatehandel nieder, stärker als Nahostkonflikt und Energiepreiskrise. Bei der ICF Bank geht es ganz viel um Tech-Werte, wie Markus...

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

Aktie im Fokus: BASF mit 2% Abschlag – charttechnisch weiteres Kurspotenzial

Schwächster Wert im DAX waren gestern die Aktien des Chemiekonzerns BASF. Das Papier ging mit einem Abschlag von 2,29 Prozent auf 51,10 Euro aus dem...

DAX-Achterbahn: 25.000-Marke im Visier

Wahnsinn auf dem Parkett: DAX-Achterbahn nimmt die 25.000-Punkte-Marke ins Visier! Wer aktuell an der Börse handelt, braucht absolute Nerven aus Drahtseilen! Der deutsche Leitindex gleicht...

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...