Die Jagd nach den Renditetreibern am Aktienmarkt

In einem unserer letzten Logbücher hatten wir die Frage thematisiert, ob es möglich ist, durch eine gezielte Auswahl bestimmter Branchen sowie eine entsprechende Schwerpunktsetzung in einem Aktienportfolio systematisch und zuverlässig eine überdurchschnittliche Rendite zu erzielen. Im heutigen Logbuch soll es um eine ähnliche Frage gehen, nämlich, ob das unter Umständen durch die Selektion einer oder mehrerer sogenannter Aktienmarktfaktoren gelingen kann.

Hierzu erläutern wir zunächst, was man im Portfoliomanagement unter einem Faktor versteht, analysieren die historischen Wertentwicklungen der entsprechenden Aktienmarktsegmente und diskutieren, worauf es bei der Zusammenstellung eines Aktiendepots wirklich ankommt.

Das Wichtigste in Kürze:

- Nicht nur mit einer gezielten Branchenauswahl, sondern auch mittels Übergewichtung spezieller Aktiensegmente, sogenannter Faktoren, wird häufig versucht, die Wertentwicklung eines Aktiendepots zu steigern.

- Kurz- und längerfristige Faktorhistorien liefern hierzu allerdings ein eher diffuses Bild.

- Obwohl sich die Entwicklung von Aktienmarktfaktoren – wie auch die aller anderen Finanzmarktgrößen – nicht zuverlässig prognostizieren lässt, spielen sie bei der Konstruktion eines diversifizierten Aktiendepots eine wichtige Rolle.

Was sind eigentlich Aktienmarktfaktoren?

Üblicherweise werden Aktien nach unmittelbar sichtbaren Unterscheidungsmerkmalen wie ihrer Branche oder regionalen Zugehörigkeit klassifiziert. Darüber hinaus können sie jedoch noch durch eine Reihe weniger offensichtlicher Merkmale charakterisiert werden.

Diese Merkmale, die man im Fachjargon auch als Faktoren bezeichnet, beeinflussen sowohl die Wertentwicklungsperspektiven als auch die Risiken von Aktien langfristig stärker als beispielsweise die Branche oder die Region.

Neben Standardwerten, die eine Art Basisfaktor darstellen, haben sich insbesondere folgende Aktienfaktoren als trennscharf herausgestellt:

- Dynamik des Unternehmens(gewinn)-Wachstums („Growth“)

- Höhe der Marktkapitalisierung („Size“)

- Dynamik der zurückliegenden Kursentwicklung („Momentum“)

- Ausmaß der historischen Schwankungsintensität („Volatility“)

- Qualität der Finanzkennzahlen („Quality“)

- Bewertungsniveaus hinsichtlich Unternehmenssubstanz („Value“)

- Höhe der Dividendenrendite („High Yield“)

Welcher Faktor wird die Nase vorn haben?

Seit sich die skizzierte Faktorenlogik im quantitativen Portfoliomanagement etabliert hat, wird darüber gerätselt, welche konkreten Faktoren denn besonders erfolgversprechend, sprich die Renditetreiber am Aktienmarkt, sind.

Das Problem:

Ähnlich, wie wir das bereits für Branchen oder Regionen festgestellt haben, lässt sich auch für Faktoren nicht sicher prognostizieren, welche die Nase vorn haben werden.

Und dies nicht nur nicht sicher, sondern nicht einmal mit einer erhöhten Wahrscheinlichkeit.

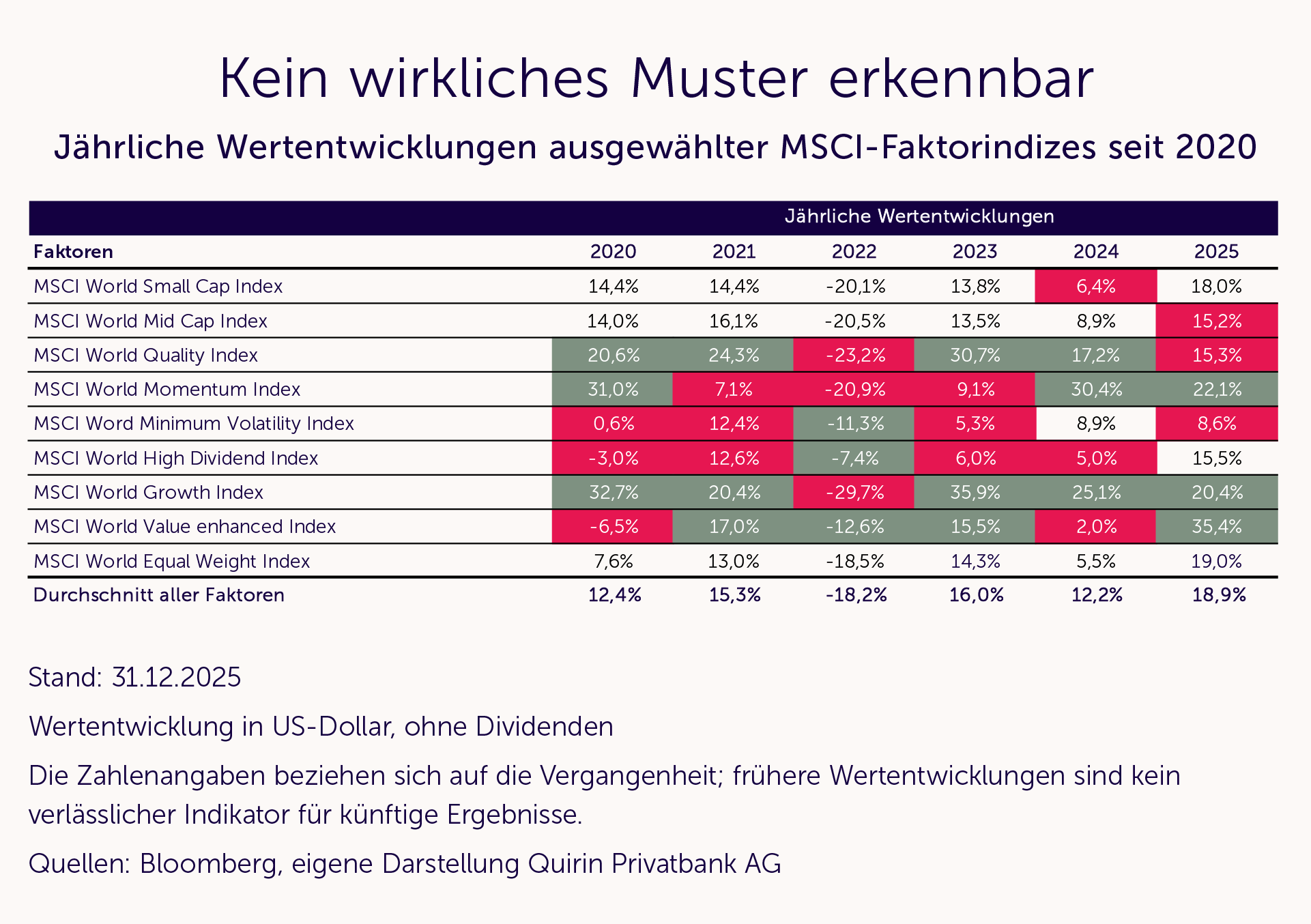

Wie unzuverlässig entsprechende Prognosen sind, illustrieren die folgenden Tabellen mit historischen Wertentwicklungen ausgewählter Aktienmarktfaktoren.

Betrachten wir zunächst die Entwicklung in den letzten Börsenjahren.

Die drei Top-Performer-Faktoren im jeweiligen Jahr sind grün eingefärbt, die drei schwächsten rot.

Damit zeigt sich ein Muster, das speziell für Aktienmarktfaktoren typisch ist: Bestimmte Faktoren weisen über Jahre hinweg eine überdurchschnittliche Entwicklung auf, die irgendwann abrupt endet – leider zu einem Zeitpunkt, der nicht prognostiziert werden kann. In den letzten Jahren waren dies eben Wachstums- und hierbei insbesondere Technologieaktien.

Bevor allerdings die enorme Technologie-Hausse einsetzte, zeigte sich dasselbe Muster bei den Substanzwerten: Auch sie übertrafen jahrelang alle anderen Faktoren, bis die Wertentwicklung schließlich in eine ebenfalls Jahre andauernde Schwächephase mündete.

Bemerkenswert an der Einzeljahresbetrachtung ist die relative Schwäche von dividendenstarken Aktien, die bei manchen Anlegern aufgrund ihrer vermeintlichen Widerstandsfähigkeit in Krisenphasen recht beliebt sind.

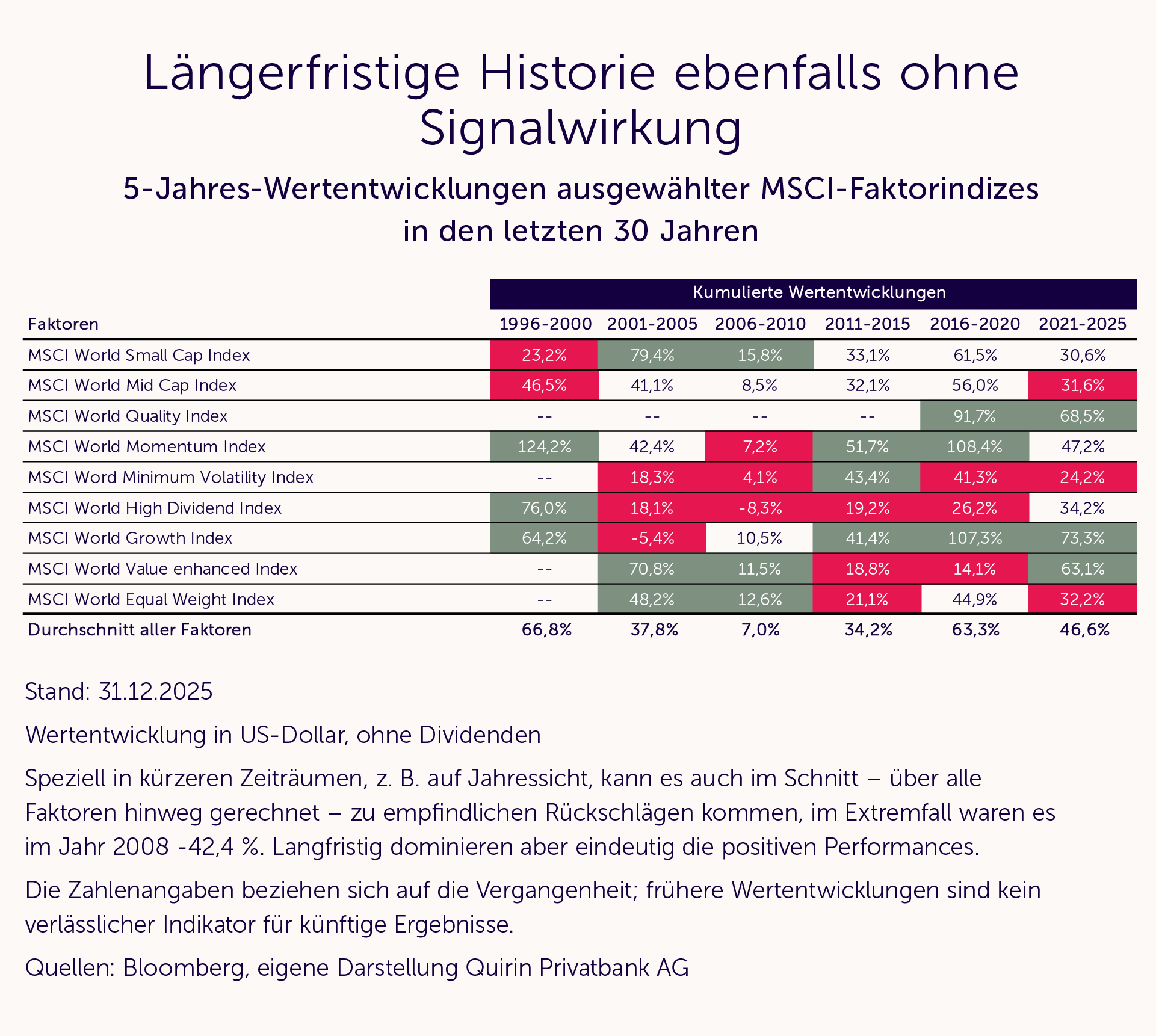

Bei einer längerfristigen Betrachtung ergibt sich ein ähnlich diffuses Bild wie in den letzten Jahren. Die nachfolgende Grafik dokumentiert die Wertentwicklungen in insgesamt sechs Fünfjahresblöcken seit 1996 bis einschließlich 2025.

Zudem wirken Wachstumswerte auch in der längeren Betrachtung relativ attraktiv. Immerhin sind sie in vier der sechs Fünfjahreszeiträume in der Spitzengruppe vertreten. Das liegt allerdings vor allem an den Jahren seit 2010, dem Jahr, in dem die bis heute andauernde Technologie-Hausse einsetzte. Vorher dominierten eher substanzstarke Aktien und Nebenwerte.

Auch die letzten 30 Jahre erinnern uns also daran, dass selbst langanhaltende Trends zwangsläufig irgendwann enden. Die entsprechenden Trendbrüche kommen oft aus heiterem Himmel. Portfolios, in denen der betroffene Faktor übermäßig hoch gewichtet ist, können davon so stark getroffen werden, dass sie sich über Jahre hinweg nicht mehr erholen.

Insgesamt liefert auch eine längerfristige Analyse historischer Entwicklungen keine zuverlässige Antwort auf die Frage, welche Faktoren in Zukunft zu den Outperformern gehören werden.

Was für Aktienmärkte grundsätzlich gilt, gilt eben auch für Faktorrenditen: Sie sind nicht prognostizierbar.

Trotzdem spielt die Klassifizierung nach Faktoren im Anlagemanagement eine wichtige Rolle, die wir im Folgenden nur kurz skizzieren möchten.

Faktor-Investing im Rahmen unserer Vermögensverwaltung

Nimmt man die grundsätzliche Nicht-Prognostizierbarkeit kurz- und mittelfristiger Aktienkursbewegungen wirklich ernst, dann lautet die entscheidende Frage nicht, welcher Aktienmarktfaktor am besten abschneiden wird, sondern mit welcher Faktorkombination sich der gesamte globale Aktienmarkt am effizientesten in ein Portfolio holen lässt. Denn nur auf diese Weise wird echte Diversifizierung möglich und man erreicht das beste zu erwartende Rendite-Risiko-Verhältnis.

Auf der Grundlage allgemeiner Kapitalmarktforschung sowie eigener Analysen kristallisierten sich die folgenden fünf Faktoren heraus:

- Standardwerte („Blue Chips“, große Unternehmen mit hoher Marktkapitalisierung)

- Nebenwerte („Small Caps“, kleine Unternehmen mit geringer Marktkapitalisierung)

- Momentumwerte (Aktien mit zuletzt hoher Kursdynamik)

- Niedrigvolatilitätswerte (Aktien mit zuletzt geringeren unternehmensspezifischen Kursschwankungen)

- Substanzwerte („Value“)

In unserer Vermögensverwaltung „Markt“ nutzen wir diese Faktoren, um in allen Kundendepots – auch solchen mit kleinerem Volumen – eine echte Diversifikation und damit im Erwartungswert das beste Rendite-Risiko-Verhältnis realisieren zu können.

Fazit

- Durch beeindruckende Wertentwicklungen (der Vergangenheit!) und spannende Storys werden Anlegerinnen und Anleger immer wieder dazu verführt, von einem wohldiversifizierten Depot abzuweichen und auf einzelne Aktienmarktfaktoren zu setzen.

- Bereits eine einfache historische Betrachtung verdeutlicht aber, dass es keine Systematik gibt, aus der sich zuverlässig die künftigen Entwicklungen einzelner Faktoren ableiten lassen.

- Zudem wird das erhebliche Risikopotenzial von Einzelfaktor-Strategien oft unterschätzt.

- Die Relevanz von Aktienmarktfaktoren zeigt sich also nicht bei der Jagd nach den Outperformern, sondern bei der Frage, durch welche Faktorkombination sich der gesamte weltweite Aktienmarkt am effizientesten in ein Kundendepot holen lässt.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank Nachrichten

-

Wie fair ist die Reform der privaten Altersvorsorge?

„Das Ende der teuersten Lebenslüge Deutschlands“: So titelte die „Welt“ Ende März, als der Bundestag die neuen Regeln für die Förderung der privaten Altersvorsorge beschloss....

-

Diversifizierung erster und zweiter Ordnung

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage...

-

Vermögenswachstum braucht kein Drama: Diese Fähigkeit verleiht dem Vermögen Flügel

Was glauben Sie, wie können Anleger ihr Vermögenswachstum exponentiell steigern? Indem sie ständig ihr „Ohr an den Märkten“ haben und so dauernd auf neue Anlageideen...

-

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

-

Brennpunkt Iran – bleiben die Aktienmärkte gelassen?

Die weltweiten Finanzmärkte sind seit dem letzten Wochenende mit einem neuen Krieg im Nahen Osten konfrontiert. Nach den Militärschlägen der USA und Israels gegen den...

Weitere Trading News

Aktie im Fokus: Devon Energy – ist die Korrektur vorbei?

Die Aktie von Devon Energy (WKN: 925345) hatte oberhalb des im April 2025 bei 25,89 USD verzeichneten Mehrjahrestiefs eine langfristige Trendwende ausgebildet und im Januar...

Aktie im Fokus: Fraport – Analysten von Jefferies erwarten über 40% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Fraport notierte am 18. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 62,45...

CapTrader erweitert Angebot für Optionshändler mit der Analyseplattform EdgeSeeker von OptionsMastery

CapTrader erweitert sein Angebot für ambitionierte Optionshändler und geht eine Kooperation mit der OptionsMastery GmbH ein. Im Mittelpunkt der Zusammenarbeit steht die cloudbasierte Analyseplattform EdgeSeeker,...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Aktie von Siemens Energy notierte am 23. März 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

DAX und Bitcoin: Hier entscheiden sich die nächsten Bewegungen

Die Märkte bleiben nervös. Steigende Anleiherenditen in den USA, die Diskussion um mögliche Zinserhöhungen und eine insgesamt schwächere Marktbreite sorgen dafür, dass viele Marktteilnehmer aktuell...

22 neue ETFs mit US-Aktien, Anleihen, SpaceX-Hebelprodukten und Bitcoin

22 neue ETFs erweitern das Angebot an Xetra und Frankfurt. Den größten Block bilden US-Aktien-ETFs auf Small, Mid und Large Caps in Growth- und Value-Varianten...

Hochzinsanleihen im neuen Zinsregime – Wie sich Risiko, Bewertung und Liquidität im Kreditmarkt verändern

High-Yield-Unternehmensanleihen rücken wieder stärker in den Fokus, vor allem aufgrund ihrer gestiegenen laufenden Erträge. Nach Jahren sehr niedriger Zinsen liegen die Renditen inzwischen wieder bei...

Aktie im Fokus: Intel nach 700-Prozent-Rallye – warum der Fehlausbruch jetzt zum Short-Setup werden kann

Intel hat nach einem Anstieg von knapp 700 % erste klare Schwächesignale ausgebildet. Besonders der gescheiterte Ausbruch im Bereich um 120 USD macht die Aktie...

Aktie im Fokus: BNP Paribas – Analysten sehen weiteres Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns BNP Paribas (Muttergesellschaft des deutschen Online Broker Consorsbank) notierte am 06. Juli 2026 auf einem hier für die...

Aktie im Fokus: Carl Zeiss Meditec im Aufwind – SMA 200 im Visier!

Die Aktie von Carl Zeiss Meditec (WKN: 531370) hatte im Jahr 2021 ein Rekordhoch bei 202,00 EUR verzeichnet. Das Kursgeschehen darunter entwickelte sich formationstechnisch zu...

DAX trotzt Halbleiter-Crash – Infineon, AMD, Intel & ASML geraten unter Druck!

Der Xetra-DAX beendete den Montag, den 13. Juli 2026 mit einem leichten Kursgewinn von 0,19 Prozent und 25.114,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Dax: bemerkenswerte Stärke trotz Doppelschlag – Schicksalstag für Mercedes-Benz!

Der deutsche Leitindex verabschiedete sich am Montag bei 25.063 Punkten aus dem Handel – ein scheinbar unspektakuläres Tagesminus von 0,13 Prozent. Doch auf den zweiten...

Gold: Inflationsdruck durch Rohöl drückt Goldpreis zeitweise unter 4.000 Dollar

Neuer Inflationsdruck durch ansteigende Rohölnotierungen führen auch am Goldmarkt zur Besorgnis, dass die Zinsen steigen könnten. Der Preis für ein Fass Rohöl der Nordseesorte Brent...

EUR/USD – Dollar gewinnt in Risk-off-Phase an Stärke

Die Börsenampel sprang am Devisenmarkt zum Wochenbeginn auf „rot“ – aus Risikofreude (Risk-on) wurde Risikoaversion (Risk-off). In einem solchen Marktumfeld spiel der US-Dollar meist seine...

Aktie im Fokus: Puma – Analysten von Bernstein sehen über 20% Kurspotenzial

Die im MDAX enthaltene Aktie von Puma notierte am 29. Mai 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 30,31...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Puma, Amazon, Infineon, Nebius, Deutsche Bank und Siemens Energy

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Puma mit 12,5% Kupon, eine Aktienanleihe Protect (Quanto) auf Amazon mit 10,3% Kupon, eine Aktienanleihe...

comdirect Aktion: 22,45% mit Aktienanleihe Protect auf Infineon

Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 3. August 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...

Aktie im Fokus: T-Mobile US kämpft um den charttechnischen Durchbruch!

Die Aktie von T-Mobile US (WKN: A1T7LU) war vom Tief des Jahres 2022 bei 101,51 USD bis auf ein im März 2025 bei 276,49 USD...

Aktie im Fokus: Deutz – Analysten von Warburg Research sehen fast 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Deutz notierte am 27. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 12,50...

DAX kann 25 000er-Marke behaupten – Techs wackeln trotz guter TSMC-Zahlen weiter

Nach einem tiefroten Start haben Schnäppchenjäger den DAX heute zurück über die Marke von 25 000 Punkten gekauft. Hilfreich dafür waren auch die guten Quartalszahlen...