Kanadischer Dollar vor Aufschwung: Energiepreise und Zinsdifferenzen als Treiber

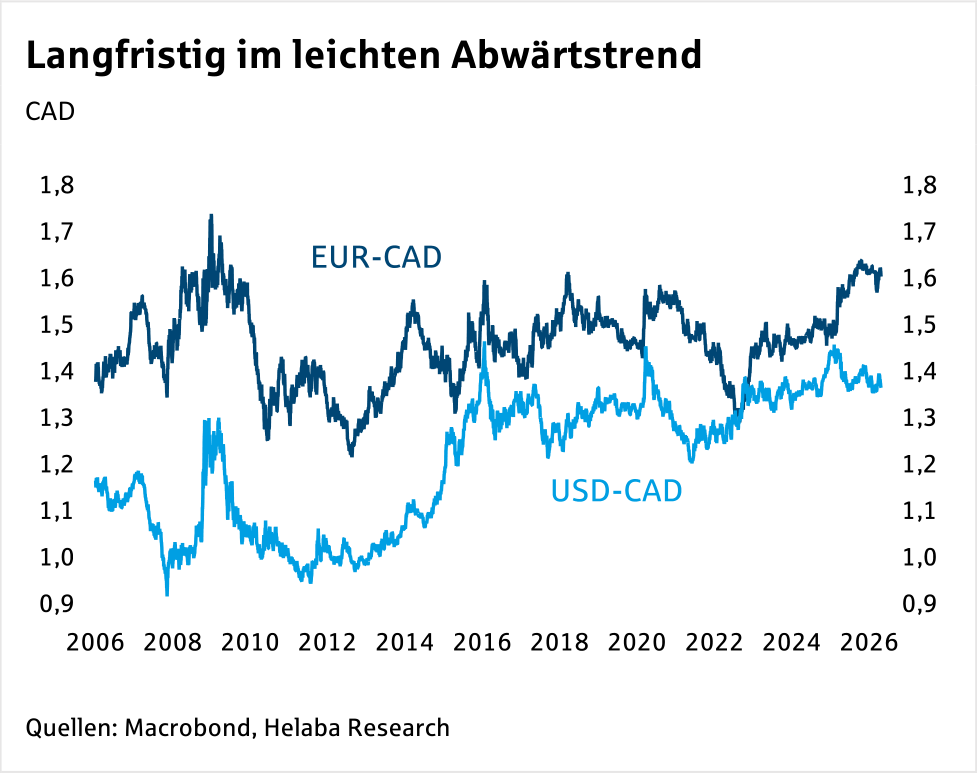

Der Kanadische Dollar wertete gegenüber dem US-Dollar über die vergangenen fünf Jahre leicht, aber beständig ab.

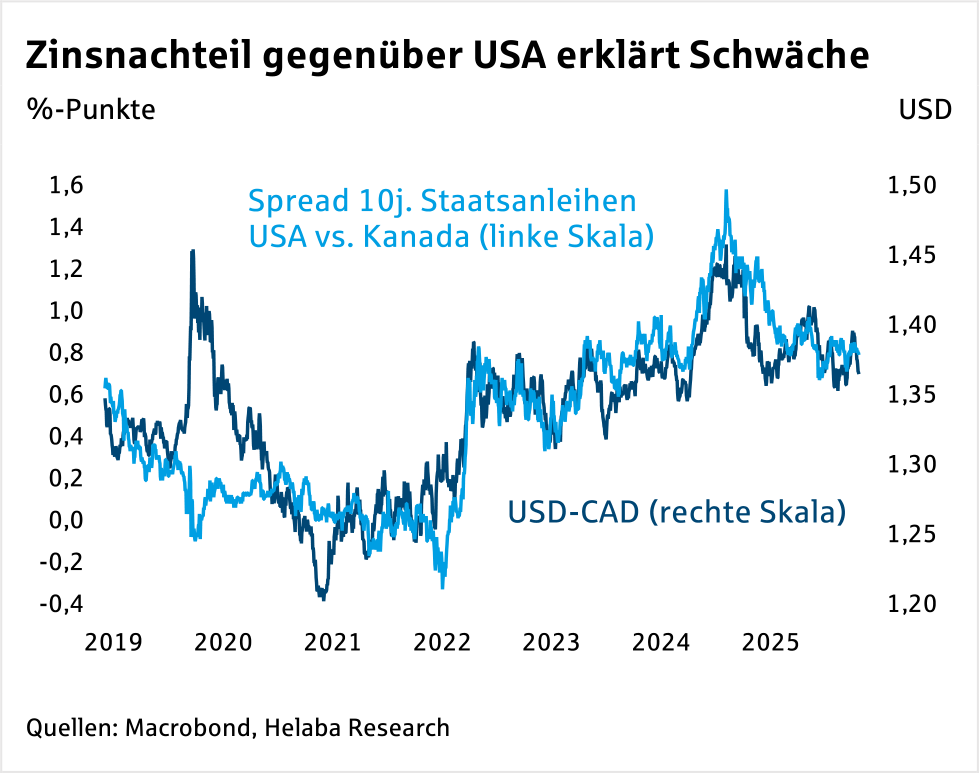

Hauptsächlich war diese Abwärtsbewegung auf einen zunehmenden Zinsvorteil der USA gegenüber Kanada zurückzuführen.

Die neu geschaffene Realität an den Energiemärkten könnte diesen Abwärtstrend jedoch stoppen oder sogar umkehren.

Wir gehen zum Jahresende von einem Kurs von 1,35 gegenüber dem US-Dollar aus.

Die Bank of Canada musste ihren Leitzins 2023 weniger straffen als die Federal Reserve und konnte im anschließenden Zinssenkungszyklus die Zinsen stärker senken als ihr US-Pendant.

Seit Oktober 2025 hält sie ihren Leitzins bei 2,25 %, während in den USA noch das Zielband von 3,50 bis 3,75 % gültig ist.

Die relative Attraktivität nahm also im Zeitverlauf ab, was der Währung schadete.

Seit dem sogenannten „Liberation Day“ konnte der „Loonie“ gegenüber dem US-Dollar zulegen.

Das ist aber eher Ausdruck eines schwachen US-Dollars als eines starken Kanadischen Dollars.

Gegenüber dem Euro und den meisten anderen Währungen entwickelte sich der Kanadische Dollar eher schwach.

Da aber rund 67 % des Handels mit den USA stattfinden, ist vor allem der Vergleich zu ihm relevant.

Mit Ausbruch des Irankriegs konnte der Kanadische Dollar gegenüber dem US-Dollar etwas und gegenüber dem Euro deutlich von steigenden Ölnotierungen profitieren.

Infolge des Waffenstillstands wurden wieder Hoffnungen auf einen Frieden geweckt und die Kursgewinne schmolzen dahin.

Der Devisenmarkt preist gewissermaßen einen Frieden ein, obwohl sich die Ölpreise auch Wochen nach Kriegsbeginn nicht zurückbilden.

Wie schnell sich das Ölangebot im Friedensfall normalisiert, ist fraglich.

Wie schnell sich das Ölangebot im Friedensfall normalisiert, ist fraglich.

Einerseits liegen vollbeladene Schiffe in den Häfen, die bei Öffnung der Straße von Hormus das Ölangebot ausweiten werden.

Andererseits sind Förderanlagen zum Teil nachhaltig beschädigt, was das Angebot langfristig knapper werden lässt.

Ohnehin ist fraglich, wie bald die Tanker die Meerenge unbehelligt passieren könnten.

Im Roten Meer beispielsweise hat sich die Anzahl der täglich passierenden Tanker nach Angriffen der Huthis seit 2023 nicht erholen können.

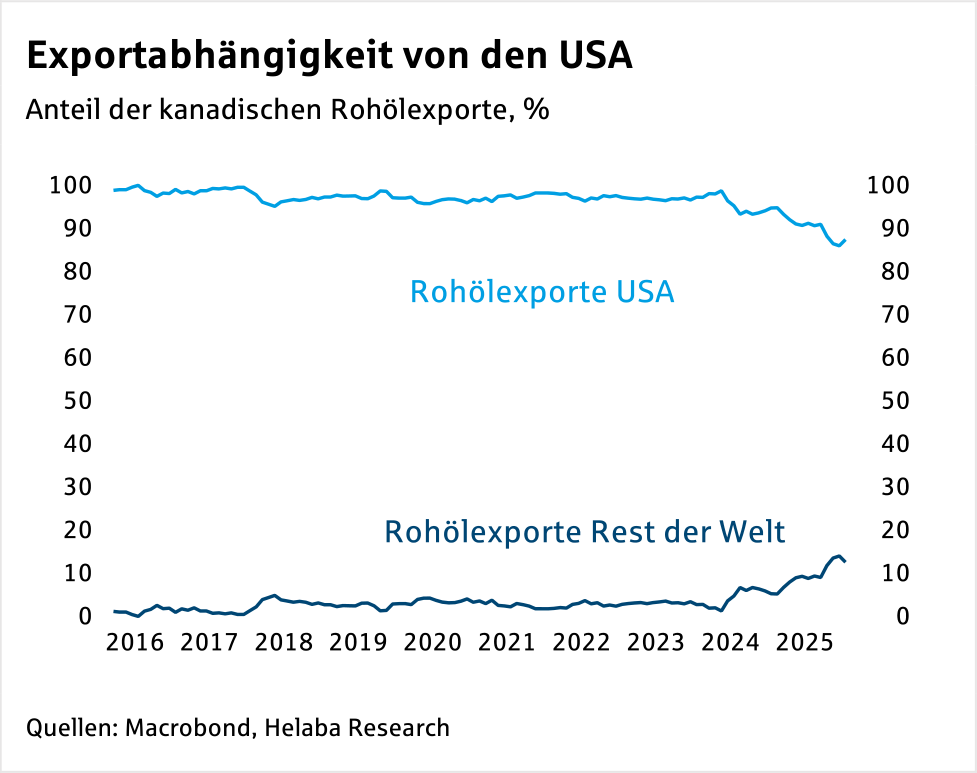

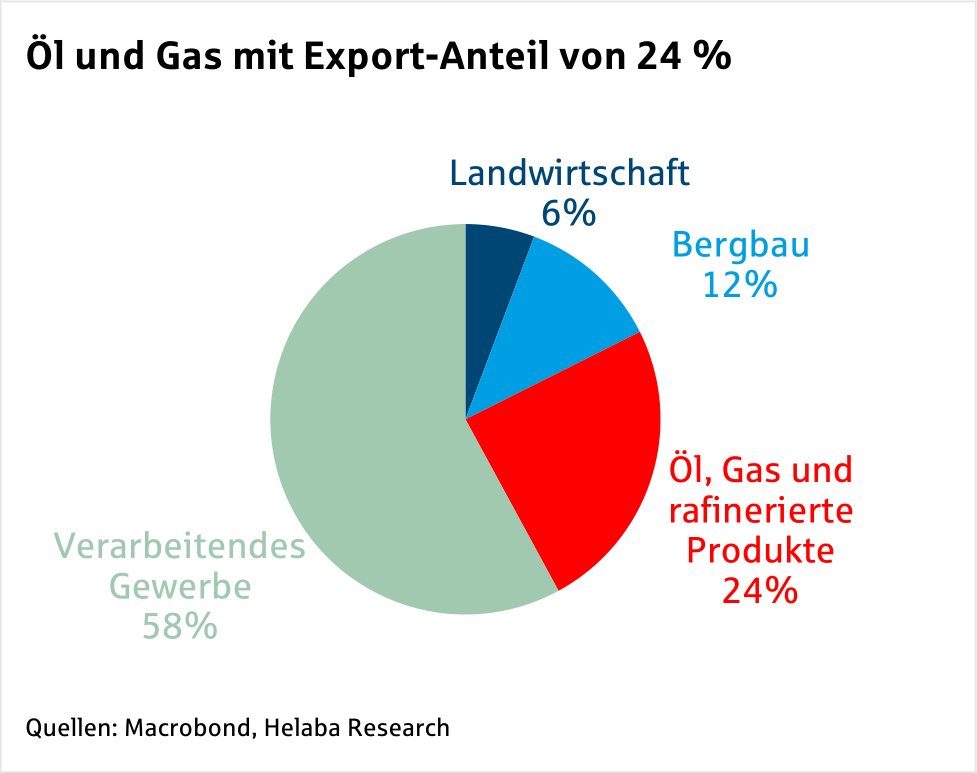

Das rohstoffreiche Land Kanada – in den Worten von Mark Carney eine „Energie-Supermacht“ – exportierte 2025 Öl und Gas im Gegenwert von 154 Mrd. Kanadischen Dollar, was etwa 100 Mrd. Euro entspricht.

Mit einem Anteil von rund 25 % an den Exporten des Landes hat dieser Sektor einen großen Einfluss auf den Außenhandel und somit auch auf den Wechselkurs.

Kanada gilt zudem als politisch stabiles Land und somit als zuverlässiger Handelspartner.

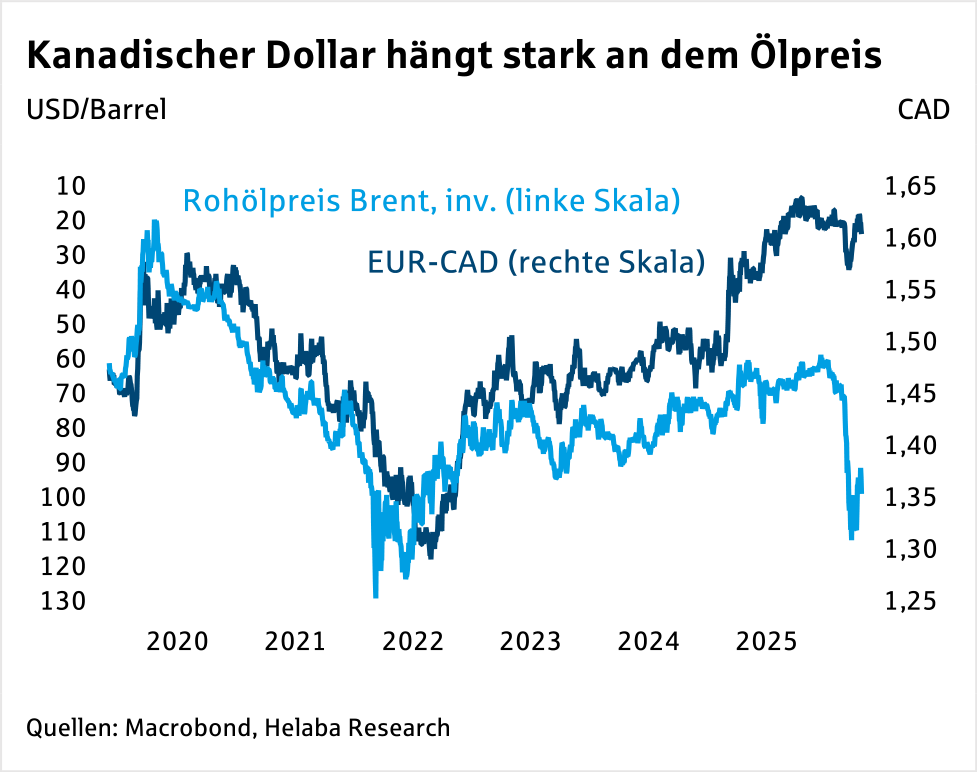

Durch die höheren Energiepreise verbessern sich zwangsläufig die Exportpreise für Kanada, was eine erhöhte Nachfrage nach Kanadischem Dollar mit sich bringt.

In der unten stehenden Grafik ist der starke Zusammenhang zwischen Rohölpreis und Euro-Kanadischer-Dollar-Wechselkurs zu erkennen.

Der Wechselkurs gegenüber dem Euro spiegelt die Ölpreisentwicklung phasenweise gut wider, beispielsweise die jüngste Aufund Abwärtsbewegung.

Die realen Exportmengen lassen sich jedoch kurzfristig nicht ausweiten, da die kanadische Erdölindustrie bereits stark ausgelastet ist.

Das in Alberta geförderte Erdöl wird mittels Pipeline an die Westküste nach Vancouver geleitet, um von dort nach Übersee exportiert zu werden.

Noch wichtiger ist die Pipeline, die Rohöl in die USA exportiert.

Beide Pipelines haben kurzfristig keine Möglichkeiten zur Kapazitätsausweitung.

Daher wird wegen der Engpässe aus dem Nahen Osten nicht zwangsläufig mehr kanadisches Öl gekauft, sondern lediglich zu höheren Preisen.

Für einen Zeithorizont von zwei bis fünf Jahren sieht der kanadische Erdölverband

CAPP

Möglichkeiten, die Exportkapazitäten um 800.000 Barrel pro Tag (ca. +7 %) zu erhöhen.

Langfristig sind zwei neue Pipelines mit insgesamt 1,45 Millionen Barrel pro Tag an Kapazitä

ten geplant.

ten geplant.

Damit könnten von Kanadas Westküste aus asiatische Länder mit Öl versorgt werden, was deren Abhängigkeit vom Nahen Osten und gleichzeitig die Exportabhängigkeit Kanadas von den USA reduziert (siehe obige Grafik).

Dies würde die Nachfrage nach Kanadischen Dollars erhöhen und somit die Währung stärken.

Neben der realwirtschaftlichen Nachfrage sind die Zinsdifferenzen ein wichtiger Faktor für die Entwicklung jeder Währung.

Der Zinsvorteil von US-Treasuries gegenüber kanadischen Staatsanleihen gipfelte Anfang 2025 und ist seitdem rückläufig.

Während in den USA weiterhin eher von Zinssenkungen als von Zinserhöhungen die Rede ist, sind letztere in Kanada wahrscheinlicher.

Die Inflation war vor dem Energiepreisschock gut unter Kontrolle und mit einem Leitzins von 2,25 % ist die Geldpolitik nicht stark expansiv.

Eine hohe Inflation, vergleichbar mit 2022, ist daher nicht zu erwarten.

Eventuelle Zinsschritte werden also moderat ausfallen.

Bis zu zwei Zinsschritte sind in Kanada 2026 vorstellbar, der Markt preist aktuell etwas mehr als einen Zinsschritt um 25 Basispunkte zum Jahresende ein.

Wir gehen davon aus, dass die Fed dieses Jahr ihren Leitzins unverändert lässt.

Der Renditevorsprung von US-Treasuries gegenüber ihren kanadischen Pendants wird damit im Jahresverlauf also eher nachgeben.

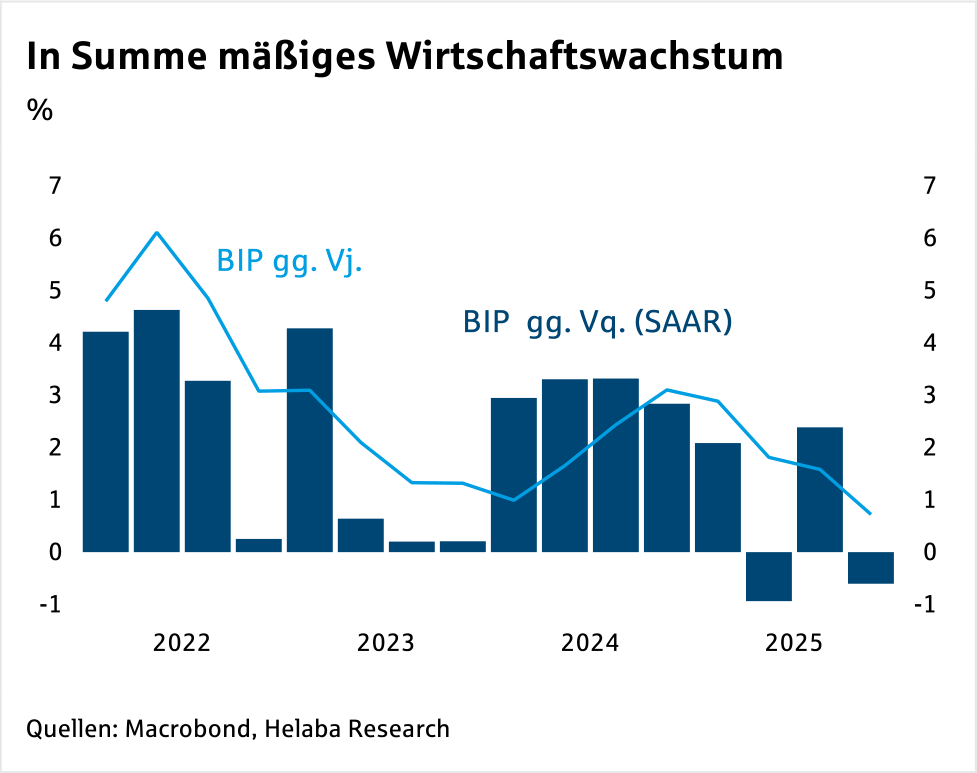

Gegen eine Aufwertung spricht hingegen die schwächere wirtschaftliche Entwicklung in Kanada.

Nach einem guten Jahr 2024 verlor die Wirtschaft 2025 an Schwung.

Auch im laufenden Jahr wird sie keine allzu großen Sprünge machen und bei rund 1 % Wachstum landen.

Damit fällt das Wachstum geringer aus als in den USA mit rund 2 %.

Langfristig könnten die Wachstumsdifferenzen zum einzigen Nachbarland Kanadas jedoch in Richtung null laufen, wenn sich der KI-Boom abschwächt und die protektionistischen Maßnahmen in den USA das Wachstum dämmen.

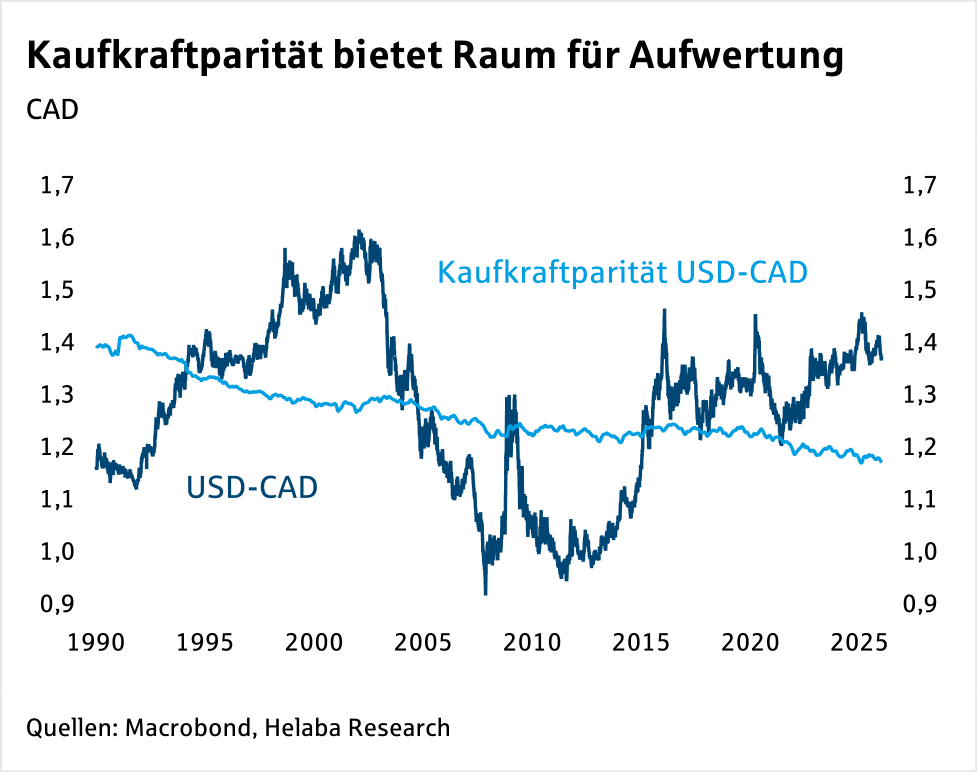

Fundamental betrachtet ist der Kanadische Dollar anhand der Kaufkraftparität deutlich unterbewertet.

Sie bietet einen Richtwert für den fairen Wert einer Währung, kann von dem Wechselkurs aber jahrelang abweichen.

Auch reale Wechselkursindizes signalisieren einen langfristigen Aufwertungsbedarf der Währung.

Die Positionen der spekulativen Anleger richteten sich in den vergangenen Jahren in der Regel gegen den Kanadischen Dollar.

Der Irankrieg konnte die Positionierungen in substanziellem Maße abbauen, was auch die zwischenzeitliche Aufwertung erklärt.

Mittlerweile gehen spekulative Anleger zwar wieder von einem fallenden Kanadischen Dollar aus, allerdings nicht so ausgeprägt wie vor Kriegsbeginn.

Eine zu starke Positionierung dient uns als Kontraindikator, daher beobachten wir die Entwicklung der Positionierung.

Wir gehen im Jahresverlauf von einer Aufwertung des Kanadischen Dollars gegenüber dem US-Dollar aus.

Neben dem gewichtigen Energiesektor und der erwarteten Veränderung der Zinsdifferenzen spielen auch die tendenziell schlechteren Aussichten für den US-Dollar eine Rolle.

Diese haben wir in unserer Studie zu den USA und dem US-Dollar ausführlich beschrieben.

Aufgrund der insgesamt schwachen wirtschaftlichen Aussichten, wird der Loonie aber keine großen Sprünge machen und gegenüber dem Euro sogar leicht abwerten.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

-

Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die...

Weitere Trading News

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....

Die ersten fünf Handelstage des SpaceX-Börsengangs – Aktie ist mit weitem Abstand meistgehandelter Wert der vergangenen Woche

Der Börsengang des Raumfahrtunternehmens SpaceX hat in den ersten Handelstagen eine außergewöhnlich hohe Aktivität unter deutschen Privatanlegern ausgelöst. Eine Auswertung des Handelsverhaltens von mehr als...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Deutsche Bank, SAP, Infineon, Siemens Energy, Space Exploration Technologies und ServiceNow

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf SAP mit 12,15% Kupon, eine Aktienanleihe Protect auf Deutsche Bank mit 12,25% Kupon, eine Aktienanleihe...

Aktie im Fokus: SUSS MicroTec SE – Analysten von Berenberg erwarten weiteres Kurspotenzial

Die im TecDAX enthaltene Aktie des Konzerns Suss Microtec notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Analog Devices zeigt starken Aufwärtstrend mit fast 90 % Gewinn im letzten Jahr!

Die Aktie von Analog Devices (WKN: 862485) bewegt sich in allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Sie verfügt dabei über ausgeprägte relative Stärke zum...

Aktie im Fokus: Aixtron – Analysten von Jefferies erwarten über 20% Kurspotenzial

Die im TecDAX und MDAX eingebundene Aktie des Konzerns Aixtron notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch...

DAX versucht den Ausbruch – Wall Street kann Gewinne nicht halten

Noch sehen nur wenige Investoren Gründe, den DAX oberhalb der Marke von 25.000 Punkten zu kaufen. Kurz vor der anstehenden Sommerpause und wichtigen Konjunktur- und...

Aktie im Fokus: RENK Group AG – Analysten von Berenberg erwarten knapp 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,65...

DAX über 25 000 Punkten erwartet – Optimismus in der Nahost-Frage

Der DAX dürfte sich zum Start in die neue Handelswoche zunächst weiter mit der Marke von 25 000 Punkten beschäftigen. Die Sitzungen in Asien verliefen...

Goldpreis: Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase

Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase. Nicht desto trotz beabsichtigen die Zentralbanken ihre Goldreserven auch auf Sicht der nächsten 12 Monate...