China: Flexibles Wirtschaftssystem bietet neue Chancen am Aktienmarkt

Eurizon: In den letzten Jahren hat sich das globale Umfeld tiefgreifend gewandelt, geprägt von einem allmählichen Übergang von einer überwiegend kooperativen Phase hin zu einer Phase, die zunehmend von einer Logik des strukturellen Wettbewerbs bestimmt wird, insbesondere zwischen den beiden Großmächten USA und China.

Mit Blick auf die Zukunft ist davon auszugehen, dass wichtige globale Akteure wie China, die Vereinigten Staaten, Europa und die Schwellenländer zunehmend in ein System konfliktreicher Entwicklungen in den Bereichen Politik, Wirtschaft und technologische Innovation eingebunden sein werden.

In diesem Zusammenhang müssen sich auch die Schwellenländer an die laufenden Veränderungen anpassen und eine klarer definierte Rolle im globalen Wettbewerb einnehmen, wie dies bereits von Ländern wie Südkorea und Taiwan im Technologiesektor veranschaulicht wird.

Die Gründe für Investitionen in Schwellenländer und der Anlageansatz

Erstens verschwimmt die Unterscheidung zwischen Schwellen- und Industrieländern zunehmend: Volkswirtschaften wie Taiwan und Südkorea weisen ein Pro-Kopf-BIP in US-Dollar auf, das mit dem Deutschlands bzw. Italiens vergleichbar ist. Allgemeiner betrachtet werden Schwellenmärkte weiterhin zu deutlich attraktiveren Bewertungen gehandelt als weiter entwickelte Regionen.

Grundsätzlich sollten Sektoren oder Länder mit höherem Gewinnwachstum höhere Bewertungskennzahlen aufweisen. Ein genauerer Blick auf die dargestellten Märkte zeigt jedoch, dass viele Schwellenländer – wie Taiwan, Südkorea und der Technologiesektor in Hongkong – ein starkes Gewinnwachstum mit Bewertungen verbinden, die im Vergleich zu den Fundamentaldaten weiterhin unterbewertet sind.

Angesichts dieser Überlegungen stellt sich eine eher operative Frage hinsichtlich der Methoden für den Zugang zu Schwellenmärkten.

In diesem Zusammenhang ist es wichtig zu betonen, dass traditionelle Schwellenländerindizes vor vielen Jahren erstellt wurden und die aktuellen Bedingungen nicht mehr angemessen widerspiegeln, da sie sehr heterogene Realitäten umfassen und dazu neigen, „qualitativ hochwertige“ Anlagestories nicht zu honorieren.

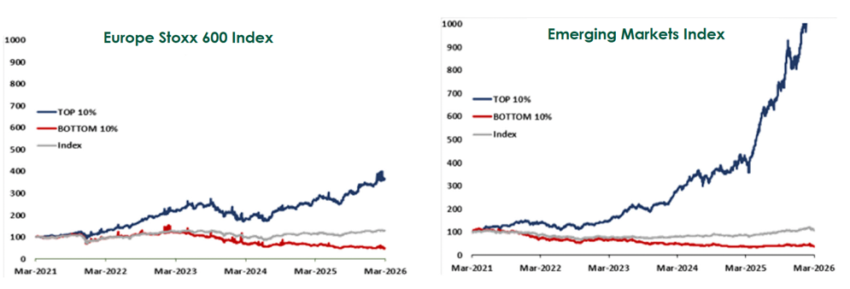

Die in den nachstehenden Grafiken dargestellten Daten zeigen, dass in den Schwellenländern die obersten 10% der Unternehmen eine deutlich höhere Performance erzielt haben als der Gesamtindex; auf dem europäischen Markt erscheint dieser Unterschied jedoch deutlich geringer.

Quelle: Berechnungen von Eurizon SLJ Capital – Datenstand: März 2026

Aus diesen Gründen erscheint ein Zugang zu Schwellenmärkten über einen selektiven Ansatz, der einzelne Unternehmen hoher Qualität bevorzugt, vorteilhafter als ein breiteres, allgemeineres Engagement im Gesamtindex.

Chinas Comeback und das neue Entwicklungsmodell

Eines der wichtigsten Elemente dieser Reformphase war die Verkleinerung des Immobiliensektors, die darauf abzielte, das Entwicklungsmodell wieder ins Gleichgewicht zu bringen und die Risiken des Platzens einer Blase zu verringern, ähnlich derjenigen, die die japanische Wirtschaft Anfang der 90er Jahre traf.

Die chinesische Wirtschaft wird heute von einem anderen Motor als in der Vergangenheit angetrieben, nämlich der Technologie. In diesem Zusammenhang ist der technologische und wirtschaftliche Wettbewerb mit den USA ein Schlüsselelement für die Interpretation industriepolitischer Entscheidungen und Investitionsmöglichkeiten.

Chinas Strategie lässt sich mit dem sogenannten „80/20“-Ansatz zusammenfassen: das Erreichen eines sehr hohen Anteils an technologischer Leistungsfähigkeit (80%) bei deutlich geringeren Kosten (20%). Dieser Ansatz zeigt sich deutlich sowohl in der Robotikindustrie als auch im Ökosystem der künstlichen Intelligenz, wo chinesische Lösungen in der Regel nicht durch absolute technologische Führungspositionen, sondern durch ihre hohe Effizienz im Hinblick auf das Preis-Leistungs-Verhältnis wettbewerbsfähig sind (DeepSeek).

Für Investoren bedeutet dieser Ansatz eine andere Sichtweise auf den globalen Technologiewettbewerb: nicht einfach ein Wettstreit zwischen Gewinnern und Verlierern, sondern ein Umfeld, in dem operative Effizienz und Umsetzungsgeschwindigkeit eine zunehmend zentrale Rolle in der Dynamik der Wertschöpfung spielen.

Veränderungen des chinesischen Wirtschaftssystems und Chancen am Aktienmarkt

Aus Sicht des Aktienmarktes bietet China dank der Besonderheiten seines Wirtschaftssystems attraktive Anlagechancen.

Eine der wichtigsten Quellen für den Wettbewerbsvorteil der chinesischen Wirtschaft liegt in ihrer hohen Effizienz, nicht nur in Bezug auf die Kosten, sondern auch in operativer Hinsicht. Die Fähigkeit, schneller und unter günstigeren wirtschaftlichen Bedingungen als andere Länder zu produzieren, führt zu einem erheblichen Rentabilitätspotenzial, insbesondere für exportorientierte Unternehmen.

In den letzten Jahren hat der exportorientierte Sektor eine bedeutende Entwicklung durchlaufen und sich von der Produktion mit geringer Wertschöpfung hin zu technologisch fortschrittlichen Gütern wie Elektrofahrzeugen und Lösungen für die Energiewende verlagert. Dieser Strukturwandel hat die Wettbewerbsposition vieler chinesischer Unternehmen auf den globalen Märkten gestärkt und sie für internationale Investoren zunehmend attraktiv gemacht.

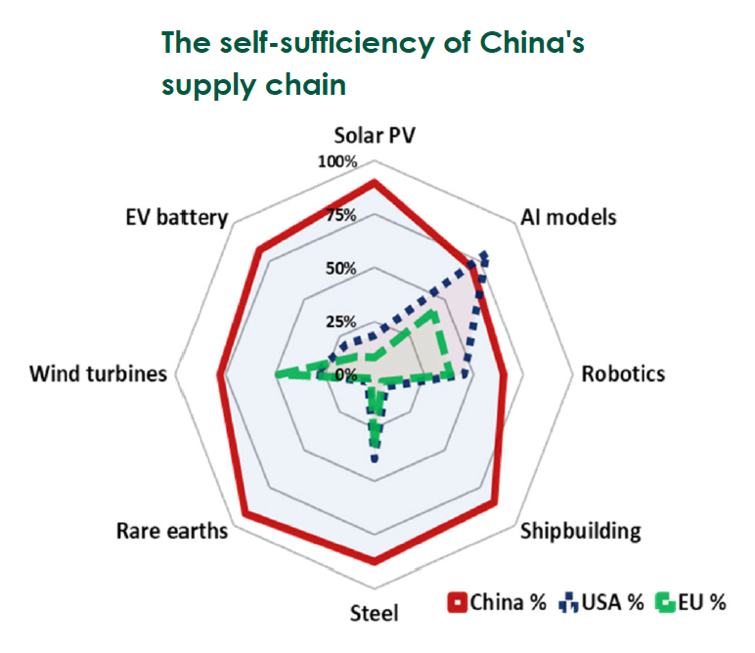

Eine weitere Stärke ist die Robustheit der Lieferkette, die insbesondere in den letzten fünf bis sieben Jahren ausgebaut und gefestigt wurde.

China hat ein ganzheitliches, integriertes industrielles Ökosystem aufgebaut, das ein breites Spektrum an Branchen abdeckt, von Rohstoffen über künstliche Intelligenz und Robotik bis hin zu neuen Energien. Diese Struktur bietet ein hohes Maß an Flexibilität und eine verbesserte Anpassungsfähigkeit an unterschiedliche Marktszenarien.

Ein weiterer struktureller Faktor, der den chinesischen Aktienmarkt stützt, ist die schiere Größe der Wirtschaft; in mehr als 40 Industriezweigen hält China über 50% des globalen Marktanteils. Diese Größe führt zu einer erheblichen Verhandlungsmacht beim Kostenmanagement sowie zu einer zunehmenden Preissetzungsmacht mit positiven Auswirkungen auf Margen und Gewinne.

Mittel- bis langfristig betrachtet ist technologische Innovation ein weiterer fundamentaler Treiber des chinesischen Aktienmarktes.

Investitionen in Forschung und Entwicklung sind landesweit weit verbreitet und schaffen die Voraussetzungen für neue technologische Umbrüche in verschiedenen Sektoren, wie beispielsweise bei Elektrofahrzeugen, Batterien, Halbleitern und KI.

Quelle: Berechnungen von Eurizon SLJ Capital – Daten vom 9. April 2026

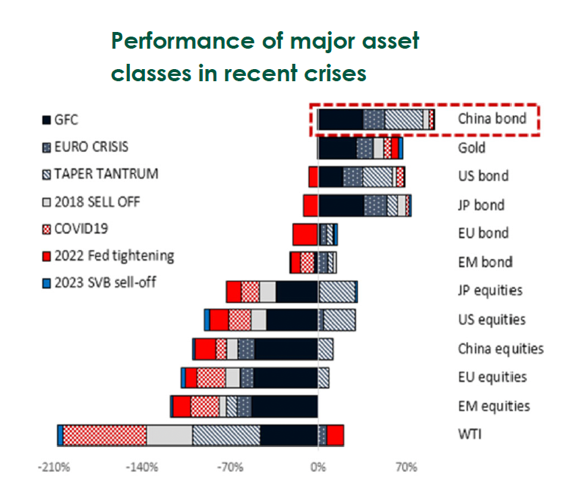

Die Rolle des chinesischen Anleihemarktes als „sicherer Hafen“

Darüber hinaus zeigt die empirische Analyse der letzten acht Jahre (seit Auflegung des Eurizon Fund – Bond Aggregate RMB), dass chinesische festverzinsliche Wertpapiere in Phasen der Risikoaversion eine besonders hohe Widerstandsfähigkeit bewiesen haben und sich damit als wirksames Diversifizierungsinstrument bestätigt haben.

Aus Kreditsicht erscheint das Umfeld nun günstiger als in der jüngsten Vergangenheit.

In den letzten drei bis vier Jahren hat China die Neuausrichtung des Immobiliensektors schrittweise, aber entschlossen vorangetrieben, wobei sich Zahlungsausfälle auf bestimmte Bereiche konzentrierten. Der Prozess ist nun weitgehend abgeschlossen: Schwächere Emittenten haben den Markt verlassen, während die verbleibenden Emittenten über stärkere Fundamentaldaten verfügen.

Quelle: Berechnungen von Eurizon SLJ Capital – ungesicherte Performance in EUR

Selbst im Segment der Local Government Financing Vehicles (LGFVs) ist der Markt insgesamt „ausgewogener“ und weniger anfällig als in anderen Bereichen des globalen Kreditmarktes.

Im Vergleich zu den Industrieländern, wo die Kreditspreads nach Jahren besonders günstiger Bedingungen weiterhin eng sind und wo die Sorgen im Zusammenhang mit privaten Krediten zunehmen, erscheint das Kreditrisiko in China relativ begrenzt.

Hang Seng Index Chart

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten Nachrichten

-

Europas übersehene KI-Gewinner – US-Aktien rund 50% teurer bewertet als europäische Titel

Europäische Aktien haben in den letzten Monaten deutlich zugelegt. Die Berichtssaison für das erste Quartal verlief sowohl in den USA als auch in Europa sehr...

-

KI-Investments: Die Wahrheit hinter dem vermeintlichen Hype und der häufigste Fehler im Portfolio

Außerhalb einer „KI-Euphorie-Blase“ sehen wir bei Betrachtung der Daten und gesunkenen Bewertungen einiger KI-Infrastrukturunternehmen einen Markt, der von Skepsis geprägt ist. Viele Marktteilnehmer äußern mit...

-

Nasdaq-Vola auf höchstem Stand seit 2002 – Tech-Aktien geraten ins Wanken

Es hätte ein ruhiger Sommertag an der Wall Street werden können. Wurde es aber nicht. Der Nasdaq 100 rutschte am Dienstag um 1,2% ab, der...

-

Securitize geht an die NYSE: Ein Börsengang als Signal für die Zukunft der Tokenisierung

Erstmals geht mit Securitize ein Realworld-Asset Tokenisierungsanbieter an die NYSE. Das ist deshalb relevant, weil der Kapitalmarkt damit ein Geschäftsmodell bewertet, das vor wenigen Jahren...

-

PFOF-Verbot ab 1. Juli: Was sich für Neobroker-Kunden ändert

Zum 1. Juli 2026 endet in Deutschland eine Übergangsfrist – und mit ihr ein Stück weit das Geschäftsmodell, das den Aufstieg der Neobroker überhaupt erst...

Weitere Trading News

DAX hält sich über 26 000 Punkten – Anleger sehen Nachholpotenzial

Sowohl inländische als auch vermehrt ausländische Investoren billigen dem deutschen Aktienmarkt sehr viel Nachholpotenzial zu, steigen ein und halten den DAX damit über der Marke...

Aktie im Fokus: IONOS Group – Analysten von Deutsche Bank Research sehen über 30% Kurspotential

Die im MDAX enthaltene Aktie des Konzerns Ionos notierte am 29. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 34,00...

Aktie im Fokus: Eli Lilly befindet sich nach Quartalszahlen an einer entscheidenden Widerstandszone

Die Aktie des Pharmakonzerns Eli Lilly & Co (WKN: 858560) weist einen intakten langfristigen Aufwärtstrend auf. Der letzte mittelfristige Kursschub beförderte sie vom Korrekturtief bei...

Aktie im Fokus: Wolters Kluwer NV – charttechnisch bis zu 29% Kurspotential möglich

Die im EuroStoxx50 enthaltene Aktie von Wolters Kluwer notierte am 17. April 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 72,40 Euro. Seitdem...

Rekordjagd vorerst gestoppt: Gewinnmitnahmen bei Infineon zwingen den DAX in die Boxengasse!

Nach drei Tagen unter Volldampf und historischen Höchstständen legt der DAX eine unvermeidliche Verschnaufpause ein. Dass die beispiellose Rekordjagd vorerst ins Stocken gerät, kommt für...

Aktie im Fokus: Elmos Semiconductor – Analysten sehen über 50% Kurspotential

Die im TecDAX enthaltene Aktie des Konzerns Elmos Semiconductor notierte am 08. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Gold zeigt nach ausgeprägter Korrekturphase einen dynamischen bullishen Ausbruch

Der (Spot-)Goldpreis hatte am 29. Januar ein Rekordhoch bei 5.598 USD markiert und befindet sich hiervon ausgehend, bezogen auf den vorausgegangenen explosiven Aufschwung, in einer...

Gold: Geopolitische Entspannung treibt Preise nach oben

Der Preis für eine Feinunze Gold konnte von einem sich beruhigenden geopolitischen Marktumfeld profitieren. Eine mögliche Öffnung der Straße von Hormus zieht fallende Ölpreise nach...

DAX konsolidiert über 26 000 Punkten – Konjunkturaufschwung nimmt Formen an

Nach dem beherzten Sprung über die Marke von 26 000 Punkten konsolidiert der DAX seine Gewinne vom Wochenstart und dürfte heute leicht im Plus eröffnen....

Infineon-Zahlen enttäuschen trotz Rekord-Umsatzwachstum

Der DAX-Konzern Infineon Technologies präsentierte das Zahlenwerk für das dritte Quartal des Fiskaljahres 2026. Infineon bilanziert jeweils zum Ende des Septembers. Im Rahmen des Kursrutsches...

EUR/USD – Schwache US-Arbeitsmarktdaten belasten Dollar

Die ersten relevanten US-Arbeitsmarktdaten – der Arbeitsmarktbericht für den Berichtsmonat Juli – wurde von ADP (Automatic Data Processing) am Mittwoch um 14:15 Uhr veröffentlicht. Nach...

Aktie im Fokus: Deutsche Bank – charttechnisch bis zu 21% Kurspotential möglich

Die im DAX eingebundene Aktie des Konzerns Deutsche Bank notierte am 26. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Anheuser-Busch InBev – Analysten der DZ Bank sehen über 15% Kurspotential

Die im EuroStoxx50 eingebundene Aktie des Konzerns AB Inbev notierte am 29. Juni 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 74,54 Euro....

Aktie im Fokus: Caterpillar – Befreiungsschlag ausstehend, bullische Ausgangslage bleibt intakt solange …

Die Caterpillar-Aktie (WKN: 850598) hatte im April 2025 ein Korrekturtief bei 267,30 USD ausgebildet und war im Anschluss dynamisch bis auf ein Ende Juni dieses...

Aktie im Fokus: Lufthansa – Analysten von Bernstein Research sehen rund 30% Kurspotential

Die im MDAX enthaltene Aktie des Konzerns Lufthansa notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 6,99...

DAX verschnauft nach Rekord – Fresenius gesucht, Infineon gemieden

Die Rally in der ersten Wochenhälfte über 24 600 Punkte hat den DAX viel Kraft gekostet. In Anbetracht der überraschenden Dynamik und der Schnelligkeit, in...

Hat-Trick auf dem Parkett: DAX zementiert neues Rekordniveau oberhalb der 26.000er-Marke!

Der deutsche Leitindex reitet unermüdlich weiter auf der Erfolgswelle und verzeichnete am Dienstag den dritten Rekordtag in Folge. Mit einem robusten Tagesplus von 0,8 Prozent...

Aktie im Fokus: Zalando – charttechnisch bis zu 52% Kurspotential möglich

Die im DAX enthaltene Aktie von Zalando notierte am 12. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 18,61 Euro....

DAX bei 26 400 Punkten erwartet – AMD und SpaceX unter Erwartungen

Im DAX geht die Rekordjagd weiter, vorbörslich notiert der deutsche Leitindex bei rund 26 400 Punkten. Gute Vorgaben aus Asien und den USA, wo trotz...

Silber: Industriemetall profitiert von Börsenrally trotz Zinserhöhungen

Der Preis für eine Feinunze Silber konnte in einem ausgesprochen guten Börsenumfeld der letzten Handelstage zulegen. Trotz erwarteter Zinserhöhungen seitens Fed und EZB hangeln sich...